外資台指期貨部位,年勝率100%每年都賺錢 !? 但想跟外資的單,必須注意…

最後更新:2024-03-15

「你覺得,有哪些數據最好用?」

上禮拜和朋友聊天,

談到一些股市的統計數字,

冒出這個問題。

這問題有點難回答,

在我心目中,有用的數據分成 3種:

1. 有領先作用,可以直接單獨使用,當作策略的主軸

2. 統計上有優勢,但不夠精準或不夠頻繁,只能當成輔助

3. 危險指標,有助於避開風險,但對獲利不見得有幫助

三種數據都有用,也有個別的缺點,

他問的則是第一種。

「我第一時間想到,一個是”隔日沖分點”,另一個是”外資台指期貨未平倉量“。」

就以前看過的統計數字,這2個是明顯最猛的。

今天要來談談,外資期貨未平倉部位。

台灣是少數有公布 “法人多空部位” 的國家

期交所每天下午3點,會公布三大法人的期貨未平倉部位。

外資 (指所有非本土的法人機構)

每天的買進、賣出、留倉部位都能查到統計結果。

全球很少有對散戶這麼友善的資料,應該好好運用。

外資期貨未平倉部位,到底是「避險」還是「投機」?

「外資台指期貨,不是拿來當作現貨的避險嗎?」朋友問

每當外資期貨大佈空單,

新聞就會出現 “外資大避險 空單2.3萬口” 這類的標題。

在教科書上,

期貨 也的確是避險工具。

但這想法有些誤解。

避險或投機不重要,賺錢最重要

其實這問題就好像:

「愛情和麵包,你要選哪一個?」

如果 有能力,你一定會選 「兩個都要!」

正巧,

外資在台股就是屬於 有能力 的這群人,

他們每天成交比重占台股 50~60%,

持有大多數重要的權值股,可說是控制指數,

唯一的風險只來自國際股市的變化。

外資要不賺錢,很難…

有多難?

根據統計數字

他們到目前為止,還沒有一年賠過錢!

外資台指期貨部位,年勝率100%,每年都賺錢!

值得注意的是,即使是2008空頭年度,

外資期貨部位仍有可觀的獲利。

統計每月台指期部位,勝率達 72%,贏多賠少

從2007年8月份以來的歷史資料,一共93個月份,

可以看出外資賺賠的狀況,勝率十分的高。

外資的獲利,是來自進場點位好,還是來自波段判斷正確?

如果能和外資買進同樣的部位,

但卻不能買在同樣的價格…會發生什麼事呢?

如下圖,假如每天都進在 最差的價格 (買在當天最高、賣在當天最低),

長期會得到一個持平的績效,而不是虧損。

連買在最差的位置,都不至於賠錢,

可見外資長線部位的準確度很高。

不能買在外資的成本附近,怎麼辦?所幸,因為外資部位很大,所以大多成交在均價附近,

你只要買在均價或收盤價附近,

成效就能跟上圖藍線差不多。

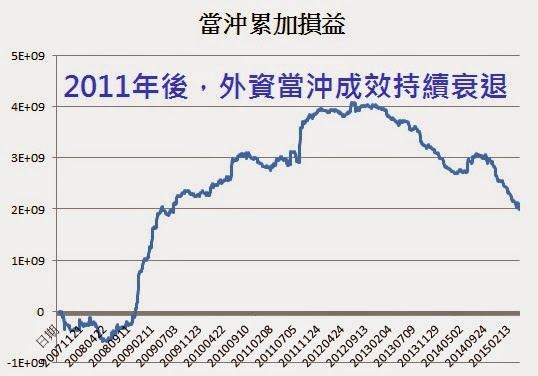

外資以前當沖成果不錯,但近年持續走下坡

看看外資當沖的績效吧,

前面提到外資的未平倉損益,並沒有加入當沖損益

外資2011年以前,當沖的成效不差,

08~11年每年賺 5~10億,

2011年以後衰退了,年年虧損5~10億,

這或許跟外資未平倉準確度下降也有關。

(以下數據已扣掉每次買賣 1點(200元) 當成交易成本)

計算的方式很簡單,

如果當天買6000口、賣5000口,就等於當沖5000口,

用買均價和賣均價,就能算出外資當沖損益。

註1. 要注意,這是「外資全體」的獲利,單一外資可能有賺有賠

註2. 這計算方式會有遠近月份契約的問題,但影響不大。

註3. 如果有做程式交易,你會發現這個績效走勢圖,和一些順勢當沖策略績效走勢很像。

想跟外資的期貨單,應該注意 4件事

1. 外資的操作工具,不是只有台指期貨和現貨

還包括:摩台、選擇權、借券…

其中新加坡的摩台,是外資很常用的工具,

而且摩台並沒有公布外資多空部位,

所以有可能摩台和台指期的部位方向不同,讓投資人被誤導。

最近幾年有參考台指期的投資人應該有發現,

台指期的未平倉部位,

似乎沒有以前這麼準了 (在2011年以前蠻準的),

多空的反應也變快,

可以兩三天內就由多單萬口轉為空單萬口,使用難度增加。

2. 外資期貨部位是收盤後下午3點才公布,散戶只能在隔天進場

這樣子還能跟單嗎?

進出場比外資慢一天,可能會進在比較差的價位。

可以看到,

2011年以前成效非常不錯,隨後開始衰退,

2012年到2013年幾乎沒有明顯賺賠。

跟外資的單仍是可以獲利,但效益大概只有外資的一半。

(當天與隔天,都用收盤價當成買賣成本計算)

3. 要跟外資的長線單,一定要有充足的資金!

外資長期來說賺錢,但短期內的波動很大

跟著外資進出,長期可以獲利,

但不見得熬過短期的虧損。

舉一個極端的例子:

外資可以滿倉 4萬口多單,熬過 2周內台股下跌 17%

承受把過去2年賺的都賠掉的虧損,你可以嗎?

以2008年10~11月為例,

當時金融海嘯過後,外資多單位平倉來到 4萬口,

但指數2周內,

卻仍從 4800點跌到約 3900點 (有含除權息),

不算除權息的話下跌 約17%,

在這2周內,

4萬口多單帳面上的虧損,幾乎把過去2年賺的都賠掉

假設你和外資一樣滿倉,你抱得住嗎?

如過撐過去,隨後就是從3900點一路漲到 9000點。

如果在這時因資金不足或恐懼,認賠退場,

不但賠掉2年的獲利,

而且之後錯過的獲利可能再花 3年都賺不回來。

快速總結:

1. 外資期貨未平倉部位,是很值得參考的數字

2. 使用時不能單看期貨,也要一併注意其他現貨、摩台、選擇權、借券等數字

3. 要跟外資的單,長期可以獲利,但短期要有承受劇烈波動的心理準備

至於2011年後效果的衰退,目前仍不確定是外資玩法改變,

或是單純因為市場量能、波動衰退造成的,

這部分如果有業內的朋友,歡迎發表一下自己的看法!

相關文章:

<會計師在財報裡面偷偷告訴你一個公司的秘密,但大多數人不會看?>

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言