《窮查理的投資哲學與選股金律》讀書筆記: 查理蒙格選股3原則-投資不是考試,太難的就該放棄!

最後更新:2023-08-28

「查理蒙格是誰,妳知道嗎?」

今天我問女友這個問題。

「不知道,他是誰?」

每個人都知道巴菲特,

他從很年輕時開始,投資事業就一直非常成功,

除了個性很古怪,對於投資的觀點也是獨樹一格,

但是,

每當巴菲特遇到一些投資上的問題,

他第一個會想諮詢的對象,

就是這位他後來的事業合夥人 – 查理蒙格。

從《雪球》這本書,除了瞭解巴菲特的投資方法,

也可以了解他的古怪的為人及小氣的個性,

我一直很好奇,巴菲特這種特別的個性,會選擇怎樣的人當合作夥伴?

強者的夥伴通常是個強者

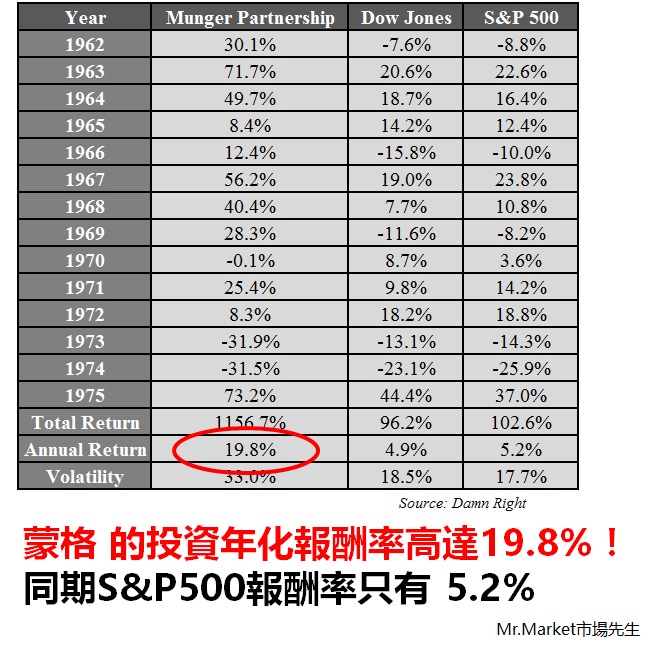

查理蒙格是律師出身,後來踏入投資領域,

操作績效上十分出色,年化報酬率高達 19.8%

(巴菲特大約 20%,同期S&P500只有5.2%),

每年波克夏股東會上,

巴菲特和蒙格都會在台上回答股東們各種問題。

看到蒙格發表自己意見的機會並不多,

最常聽到的對話是這樣:

「查理,你有甚麼要補充的嗎?」

「沒有。」…句點王的概念,

但每當他發表自己的見解,都有一針見血的智慧。

—

最近看了一本書:

《窮查理的投資哲學與選股金律》

這本書很像一本蒙格語錄,

將他的投資見解做了完整的整理。

為什麼這本書叫「窮查理」?

查理蒙格的偶像,是美國的開國國父 富蘭克林,

因為富蘭克林曾經出一本書,叫做「窮理查年鑑」,

蒙格也因此稱自己「窮查理」,

他最知名的一本書叫做《窮查理的普通常識》

(說到這裡,我女朋友覺得我在唬爛,但這是真的…)以下是一些我覺得不錯的3個重點節錄,

和大家分享:

1. 可以把股票區分成三類:買進、賣出、太難

財報看不懂、企業價值不會估算,就屬於「太難」

太難的就該放棄!

在學校的教育體制下,

常常會讓人認為,會解答困難的問題就算是聰明、高智商,

有趣的是,

到了投資或做生意的領域,

基本上事情都是越簡單越好。

優秀的棒球選手不會每球都揮棒,

你也不需要會算微積分,才能從投資中賺到錢,

遇到難題,只需要承認「我不知道」。

在投資中最容易賠錢的,

都是那些喜歡預測股價、預判漲跌,

信心滿滿、假裝自己很聰明的人,

「在投資中,我們堅持不要做傻事,而不是追求正確預測。」

2. 價值是估計,而非精確值

如果你估計這個企業內在價值是每股100元,

那真正的意思是,這間企業的價值也許是80~120元,

區間有多大也沒有個標準答案,

總之價值從來不是個精確的數字。

不只是基本分析,

技術分析、籌碼分析,

任何投資分析方法都只是在估計一個概略的數字。

這也是為什麼買進前要抓「安全邊際」的原因,

買在足夠安全的位置,

可以確保自己如果估計誤差太大時,傷害不至於太大。

如同第一點說的,想估價精準太難,太難的事就該放棄。

「巴菲特會談到這些折現現金流量,但我從來沒看過他算過一次。」 – 蒙格

3. 別只看高盈餘,小心資本支出

假設有兩間公司,

一間公司獲利 100元,年底時可以拿到現金。

另一間公司獲利也是100元,但這100元必須全部再投資到廠房和設備上,以維持競爭力。

顯然後者等於是沒賺到錢。

在考量企業的盈餘時,並不只是單看財務報表上的盈餘,

而是要扣掉未來的必要投資,維持至少相同的競爭力以後,

這些剩餘的現金,對企業主而言才是真正的盈餘。

台灣著名的高資本支出產業,

分別是太陽能、LED、面板、Dram,這四大慘業。

外表看似能賺錢,但是一旦沒有繼續投入高額的資本投資,

就很容易失去競爭力、難以繼續維持相同的獲利。

這讓我想到有一個人看著所有的廠房設備說:「這些全都是我的獲利。」我們討厭這種企業。 – 蒙格

快速總結:1. 投資不是考試,太難的題目就該放棄

2. 沒有任何估價是精準的

3. 企業真正的盈餘,必須先扣掉必要的資本支出

分享這本《窮查理的投資哲學與選股金律》

更多他的投資理念,可以自己去看看書囉~

除了這本書,

如果想要了解更多這位巴菲特合夥人,

也可以參考這本《窮查理的普通常識》(很厚哦)

延伸閱讀:

1. 新手學價值投資的一本好書分享:

<艾蜜莉教你自動化存股,小資族也能年賺15%!>

2. 學投資的第一步

<一分鐘看懂現金流>

3. 分享我的投資書單

<超過30本投資好書分享>

加入市場先生FB讀書會社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言