馬克.米奈爾維尼 》開創 SEPA 策略取得超級績效-投資冠軍

馬克.米奈爾維尼(Mark Minervini)以精於挑選成長股聞名,

他也是暢銷書《超級績效》的作者,他曾在五年內將數千元資金翻倍成長至數百萬美元,年化報酬率達 220%;

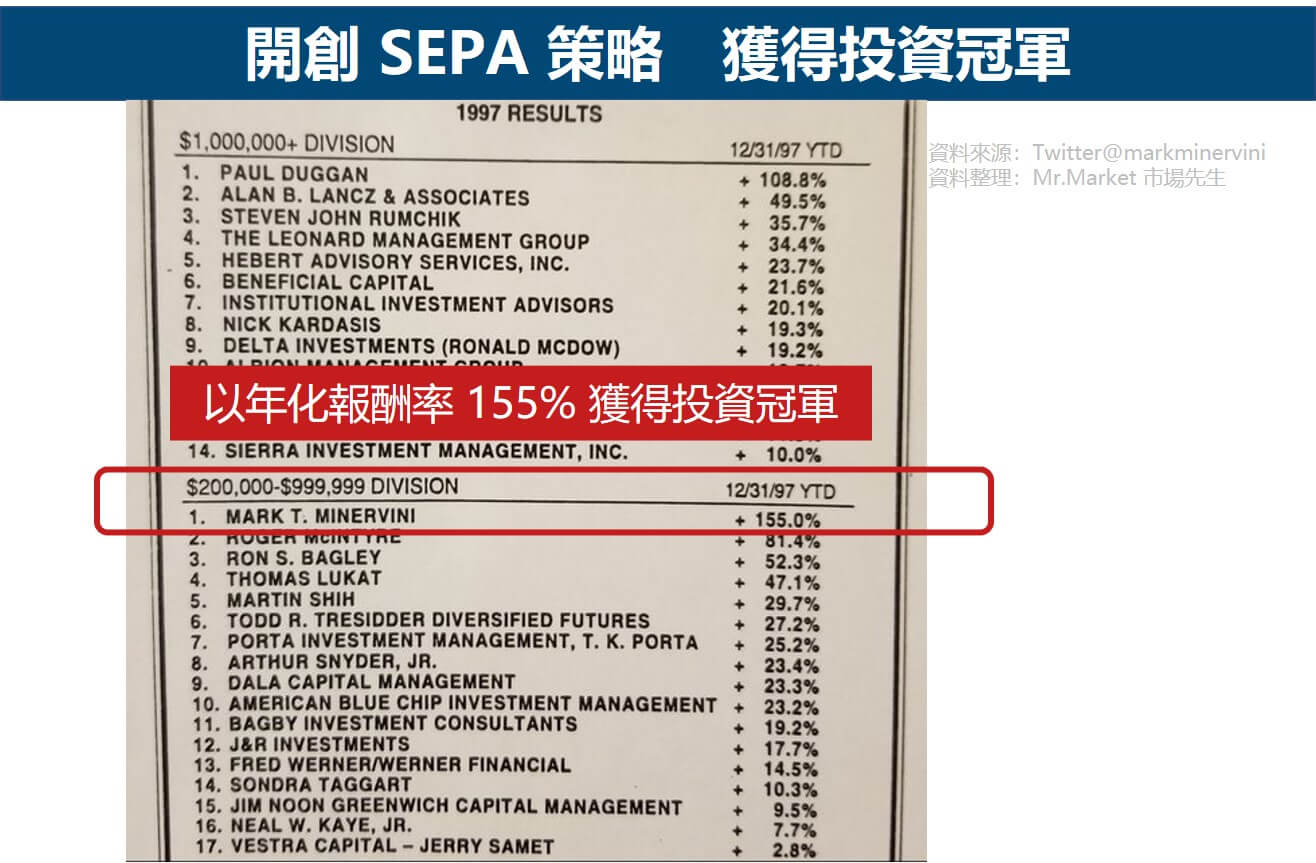

1997 年,他贏得「美國投資冠軍大賽」,年化報酬率高達 155%。

本文市場先生介紹馬克.米奈爾維尼的生平、職業生涯和投資哲學,並分享他如何透過 SEPA 策略取得超級績效。

本文市場先生會告訴你:

馬克.米奈爾維尼是誰?

馬克.米奈爾維尼(Mark Minervini)小檔案

- 出生:1962/10/11

- 出生地:美國紐約皇后區

- 經歷:在華爾街工作資歷超過 37 年,曾在五年內將數千美元資金成長至數百萬美元,年化報酬率達 220%

- 紀錄:1997 年贏得「美國投資冠軍大賽」(United States Investing Championship),年化報酬率高達 155%

- 著作:《超級績效》123集系列書、《冠軍思維》

職業生涯:開創 SEPA 策略,以年化報酬率 155% 獲得投資冠軍

馬克.米奈爾維尼(Mark Minervini ,以下都簡稱馬克)在華爾街工作資歷超過 37 年,但令人意外的是,他沒有傲人的學歷,15 歲時他就輟學,投資心法完全靠自學。

- 1997 年,為了測試獨創的 SEPA 策略是否可行,他投入 25 萬美元資金參加「美國投資冠軍大賽」,其他參賽者除了股票交易,還有期貨和期權交易,馬克只選擇股票交易,結果以年化報酬率 155% 獲得冠軍,收益比第二名整整領先一倍。

- 1980 年代初,馬克從數千美元開始投資,一開始並不成功,後來他每個禮拜都投入至少70 小時學習,並開創 SEPA 投資策略,他所寫的《超級績效》系列書影響了許多投資人。

- 1983 年,交易第一隻股票,馬克聽信經紀人建議買入生化科技股,股價下跌後,經紀人繼續告訴他利多消息,可放心向下攤平,最終股價跌至一美元,慘賠收場;這段經歷讓他決定再也不靠別人執行投資決策,開始自行研究。

- 1997 年,贏得「美國投資冠軍大賽」,年化報酬率高達 155%。

特定進場點分析(SEPA策略)

SEPA 策略是什麼?

馬克在《超級績效》書中提到,一開始踏進股市時,他也曾用撿便宜的心態選股,結果只有一個慘字能形容,

不久後他開始進行廣泛研究,大量閱讀各類財經書籍,並深受《超級回報股》作者理查.洛夫(Richard Love)影響,洛夫的觀點讓他了解到以下三點,並發展出獨創的 特定進場點分析 SEPA 策略:

- 買股票有好時機,也有壞時機。

- 超級強勢股在發動漲勢之前,有辦法預先辨識。

- 正確投資超級強勢股,可在短時間內取得超級績效。

特定進場點分析(SEPA):一套講究精準的策略

SEPA 策略主要是透過大量收集數據和資訊,評估企業的基本面與技術面,以嚴謹的研究數據和客觀事實來判斷以下三點:

-買進什麼?

-何時買進?

-何時賣出?

如果要用一句話簡單解釋 SEPA 策略,它的核心邏輯是:從趨勢、基本面等因素找出超級強勢股,並在正確價格買低賣高,正確時間進場出場,就能在短時間內取得可觀獲利。

至於如何判斷正確價格、正確時間,這與 SEPA 順勢策略的生命週期,以及股票類型有關,本文稍候會談到。

SEPA 的五大要素

馬克將 SEPA 拆解成以下五大要素:

- 趨勢(Trend):超級強勢股的發展初期,會有明確的股價上升趨勢。

- 基本面(Fundamentals):超級強勢股的驅動力量,大多來自基本面(盈餘、收益與毛利等)改善,這些都是客觀的衡量指標。

- 催化事件(Catalyst):股票之所以大漲,背後都有催化事件。

- 進場點(Entry point):多數強勢股都會提供至少一次或多次的低風險/高報酬進場機會。

- 出場點(Exit point):為了保障資本,部位必須設定停損,失敗就該認賠。

SEPA 的篩選程序

使用 SEPA 策略之前,馬克會透過特定條件篩選出候選股票清單,不過他的方式並非一次剔除不適合的股票,而是有點像濾水器,透過多層次濾網一道一道過濾雜質,一次次慢慢剔除,最後嚴選出投資標的。

這個過程老實說很費工,正如他所說的:「如果想取得具有一致性的超級績效,我們就需要把袖子捲起來,做些傳統的人工分析。」

多虧現在科技日益進步,在人手一台電腦的時代,我們已不需要像馬克早年那樣在紙上繪製、更新股價走勢圖。

「進行定量分析時,盡量保持單純,不要採用複雜的模型。每次篩選時,不要同時考慮太多篩選準則,否則可能就會不經意地剔除掉適當的候選股,只因為該股票不符合某單一篩選準則。比較好的辦法,是採用多層次篩選,但每次篩選不要納入太多準則。第一:針對相對強度和趨勢做篩選、第二:針對盈餘與銷貨等基本面因素做篩選。」

馬克將篩選程序分成以下四步驟:

- 股票必須符合「趨勢樣板」的條件,才是潛在的 SEPA 候選股。

- 符合趨勢樣板的股票,再經由以下基本面篩選(盈餘、銷貨、毛利成長、相對強度、價格波動程度),約有 95% 趨勢樣板股會在這階段被剔除。

- 將候選股票與「領導股輪廓側寫」進行比對,也就是將候選股與過去的超級強勢股的基本面和技術面條件相比對,觀察符合程度。

- 最後階段濃縮候選股票清單,對每個標的進行檢定,考慮下列特性:盈餘與營收、盈餘與營收意外事件的歷史、EPS 成長加速狀況、收益成長與加速狀況、公司發行的指引、分析師盈餘預估修正、毛利率、產業與市場地位、潛在催化事件、相同類股的績效比較、價量分析、流動性風險。

趨勢樣板是什麼?

如果你問馬克,買進股票之前他會評估哪些條件?

他一定會回答:「趨勢樣板」(Trend Template Criteria),他認為幾乎所有超級強勢股發動漲勢之前,都處於明確上升趨勢中,而趨勢樣板可以幫助我們判斷股票是否處在上升趨勢。

Mark Minervini 的趨勢樣板

- 當時股價高於 150MA 與 200MA。

- 150MA 高於 200MA。

- 200MA 至少有一個月期間處於上升狀態。

- 50MA 同時高於 150MA 與 200MA。

- 當時股價高於 50MA。

- 當時股價較 52 週低點至少高出 30%。

- 目前股價距 52 週高點不超過 25%。

- 相對強度評等(Relative Strength Rating)不低於 70,最好是 80 或 90 多。

超級強勢股的四大階段

該如何找出超級強勢股?

馬克透過多年的研究,發現強勢股和任何股票一樣,都會經歷生命循環,他根據股價的價格行為,歸納出四大階段:

第一階段:整理(consolidation)

第一階段的股價會呈現橫向整理,不太會有大幅波動,不同於價值型投資人,馬克的目標並非要以最低的價格買進,而強調以正確的價格買進,而所謂的「正確」價格,也就是股票正準備要大幅走高的價格,

因此他認為沒有必要猜測底部,想創造超級績效,就要鎖定那些買進即漲的股票。

無論股票看起來有多吸引人,投資人都應該避免在第一階段就買進,因為抱著毫無變化的股票,不可能創造績效。

主要特徵:

- 持續橫向整理,缺乏持續性漲勢或跌勢。

- 股價繞著 200MA 波動,沒有向上或向下的趨勢。

- 交易冷清。

從第一階段邁向到第二階段,會經過以下過渡期:

- 股價同時在 150MA 和 200MA 以上。

- 150MA 高於 200MA。

- 200MA 翻揚。

- 股價高點與回檔低點的位置持續墊高。

- 週線大漲的成交量顯著放大,價格拉回成交量明顯萎縮。

- 週線大量上漲線型的支數多於大量下跌線型。

市場先生提示:「底部」與「即將上漲」的不同

當市場位於底部時,你可能可以保證買在相對低點,但問題在於,你不知道何時會上漲,也許是明天,也許是三年後。這中間效率差異非常巨大。

金錢是有時間價值,也有機會成本,當我們把資金放在某一個標的時,同時其實就是犧牲將資金放在另一個有潛力標的機會。

這是許多希望「買在低點」的人忽略的問題,也可以說它是一種資金運用效率的問題。

而買在即將上漲的時機點,則是沒有這問題。當然,一定存在誤判,而且一定會錯過低點,但犧牲掉這些,希望換來的是時間上的效率。一但沒有如預期發動,就退出。

第二階段:承接(accumulation)

馬克發現幾乎每支強勢股的大漲走勢,都發生在第二階段,這是因為先前已累積盈餘動能,大型機構的買盤此時開始進場,導致股價持續上升,波段高點和回檔低點持續墊高,走勢呈現階梯狀;

不論日線圖或週線圖,都可以看到爆出大量紅線,回檔整理則量縮。

主要特徵:

- 股價高於 200MA。

- 200MA 本身處於上升趨勢。

- 150MA 高於 200MA。

- 股價處於明顯上升趨勢,波段高點與回檔低點持續墊高,呈現階梯狀走勢。

- 短線均線位於長線之上。

- 日線與週線大量上漲,正常回檔則量縮。

- 日線或週線高於平均量,上漲線形的數量多於下跌線形。

第三階段:做頭(distribution)

股票此時開始受到更多關注,之前及早進場的投資人已經準備獲利了結,相較於第二階段,價格波動開始轉為劇烈,走勢變得不穩定,盈餘成長也逐漸放緩。

而因為股票過去傑出表現,現在才進場的投資人很明顯晚了一步,早已喪失優勢,市場變得太過擁擠,出貨呈現做頭型態。

主要特徵:

- 股價波動劇烈,整體價格型態與第二階段相仿,股價可能繼續走高,但是不穩定。

- 通常會看到大量的價格重挫,可能是第二階段開始以來的最大單日跌勢。

- 200MA 喪失向上動能,走勢逐漸平坦,然後呈下降趨勢。

第四階段:下降(capitulation)

企業的每股盈餘一旦放緩後,每股盈餘就會喪失動能,如果這時候還出現利空消息,或是盈餘表現不符預期,就會進一步導致沉重賣壓,第四階段和第二階段的情況也正好相反,也就是說,此時價跌量增,價漲量縮,處在第四階段的股票,絕對要避免買進。

2008 年金融海嘯看似毫無徵兆,但馬克指出,許多金融股的股價,如花旗和美國銀行,其實已處在第四階段,他認為如果你當時持有這些股票,就應該賣掉或至少大幅減碼。

主要特徵:

- 大部分交易處在 200MA 下方。

- 第三階段的 200MA 可能轉趨平坦,也可能向下發展,但到了第四階段絕對處於下降趨勢。

- 股價處於52週新低附近。

- 價格呈現階梯狀下降趨勢,波段高點與低點持續下滑。

- 短期均線在長期均線下方。

- 日線與週線的大跌爆出大量,漲勢的成交量萎縮。

- 日線或週線高於平均量的線形中,下跌線形數量多過上漲線形。

六大股票類型:特徵&案例

馬克買進股票之前,會先判斷這支股票屬於哪種類型,這個分類的用意在於評估股票處在哪一個階段和循環當中,並觀察股價是否已經反映相關資訊。

他將股票分為以下六種類型:

市場領導股(Market leaders)

這是馬克最喜歡的股票類型,也是他從中獲利最多的類型,這類企業具有最快的盈餘成長力,而究竟是什麼驅動這類股票上漲?

主要是清楚企業經營狀況的法人機構,他們會提供買盤力道,背後關鍵是:公司必須賺大錢,包含:財務狀況健全、獲利成長、淨值報酬率高、債務結構合理等基本面。

主要特徵:

- 企業獲利成長通常超過 20%-30% 以上,潛在報酬最大之股票,但評價不低。

- 具有明確的持續的競爭優勢,其他人無從競爭,找到成功優勢方法後持續複製。

案例:

1980 年代初,沃爾瑪(Walmart)當時只是間沒什麼人聽過的小公司,股票成交量只有兩萬股左右,卻創下連續 14 季盈餘成長平均高達 38% 的紀錄,這段時間內,股價成長 1000%。

頂級競爭股(Top competitors)

產業龍頭往往只有一兩家,如果講到可樂,你會想到可口可樂或百事可樂,但如果要你講出第三家,你大概無法立刻回答,對吧?

頂級競爭股和市場領導股都是屬於快速成長的產業,但這類股票未必是產業內最優質的企業,產品跟市場領導股比起來,可能也稱不上優質,但是股價同樣具有飆漲潛能。

主要特徵:

未來超級強勢股,未必是產業中最優勢的企業,但可能在對的時機,出現在對的地方,也有快速的盈餘成長,也可能搶奪領導股市佔率。

案例:

1990 – 2000 年,家得寶股價上漲 3700%,年度複利報酬率平均超過 40%,相同期間內,Lowe’s 股價只上漲 1000%,其他案例包含:雅虎取代 AOL,Google 取代 Yahoo,Netflix 崛起,百視達衰敗。

機構青睞股(Institutional favorities)

機構青睞股又稱為優質企業,他們通常都有不錯的績效,能夠吸引態度保守的投資人和法人機構,但有個問題是,當他們贏得青睞時,這些企業也已經變得太過龐大,雖然很優質,但成長通常很緩慢,這類股票在市場上很知名,但價格沒有大漲空間。

主要特徵:

所謂的優質企業與藍籌股,盈餘成長落於 10-15% 間,不易大漲。

案例:

在某些狀態這類股票容易受到追捧,但有些時候如果管理不當,或是遇到意外事件,這類股票也可能大跌。典型的機構青睞股:可口可樂、奇異電器、嬌生等。

轉機股(Turnaround situations)

問題企業如果轉型成功,就有機會可賺錢,我們應該找的是近兩到三季表現優異的企業,並且密切追蹤後續發展,因為股票不會永遠都在某個類型中,投資人要掌握企業的動態發展。

主要特徵:

近兩三季表現優異,且可持續,需要密切追蹤,了解轉機原因是否可持續。

案例:

2001 – 2003 年,蘋果的營運收入都不理想,但 2003 年推出 iTunes 商店,展開轉機歷程。

景氣循環股(Cyclical stocks)

景氣循環股對經濟狀況和商品價格的變化很敏感,典型產業包含:汽車製造、鋼鐵、紙、化工等。

主要特徵:

對景氣循環與商品價格敏感,如汽車、鋼鐵,通常與本益比逆向循環。

存貨與供需變數為重要考量因素。

過氣領導股與落後股(Past leaders and laggards)

落後股和市場領導股屬於相同產業群,但股價表現較差,盈餘和銷貨成長也較差。

主要特徵:

- 股價短暫表現,獲利或成長表現皆較差。

- 通常本益比較低,但吸引力低。

市場先生提示:可以看出Mark的方法,不是只有技術面,也不是只有基本面,而是混著使用。

這值得許多人思考,因為多數人可能因為認知因素,只採用一種方式。

但我覺得可以換個角度思考,無論是價格走勢或基本面,其實都是其中一種資訊,而我們則是盡可能藉由更多有效的資訊來做出有價值的判斷。

如何挑選成長股?基本面分析:餅乾模 & 蟑螂效應

想挑選成長股,就一定得從基本面分析,在所有基本面當中,馬克最強調盈餘,

他會鎖定:盈餘表現強勁、展現各種利多意外、盈餘估計持續向上修正、位於第二階段的股票。

那怎樣的盈餘表現可算強勁?

表現真正傑出的企業,當股票處在漲勢發展階段時,盈餘通常呈現出 30-40%以上的成長,如果碰到多頭行情,此數值還必須往上調整,最理想狀況是,連續四到五季都有強勁表現。

「餅乾模」概念

馬克在《超級績效》書中提出「餅乾模」(cookie cutter)的概念,並利用它來挑選成長股。

簡單來說,「餅乾模」就是指可複製的成功方法,當連鎖業者在某一家店面找到成功秘方後,就運用同樣的秘方,複製到全國各地的分店,許多知名連鎖業者都有餅乾模的成功案例,如:星巴克、麥當勞、沃爾瑪等等。

「餅乾模」考量重點

主要關注「相同店面銷貨額」(same-store sales),將開業一年以上的店舖,與去年同期業績比較,藉此判斷哪些部分來自銷貨成長,哪些部分來自新店面開設。

這個分析之所以重要,是因為新店面開設雖然有助於盈餘成長,但會出現飽和,透過這個對照基準,可以跟其他未開設新店面的零售業者比較,理想的狀況是每季相同店面銷貨額都增加,如果能呈現 4-16% 已經很好了,因為通常絕對無法長期維持 25-30% 的相同店面銷貨額。

哪些因素會影響到相同店面銷貨額?

一是價格上升,二是客人數量 (或購買量)上升,此數字成長,代表以上其中一項成功,或是兩者都好。

當企業運用「餅乾模」,想在全球各地複製成功模式,還有另一項重要考量,就是不同地區店面經營的歷史紀錄,馬克提出一個概略的指標:如一家公司,每年開新店逾一百家,往往很難維持。

案例一:星巴克

2006 年,星巴克開設新店面,較去年增加 1102 家,結果股價隨即做頭,24 個月內下跌 82%。2011 年,星巴克的店面數量比起 2008 年少。

案例二:麥當勞

有些業者透過加盟金擴展業務,加盟金雖然可以賺造利潤,但也增加了店面歇業和盈餘利空的風險,麥當勞可能是史上最成功的餅乾模案例,2007 年,麥當勞的加盟店面約佔總體店面 60%。

從蟑螂效應看盈餘意外

當我們看到一隻蟑螂時,往往代表著還有很多蟑螂,這個效應同樣也適用於企業公布的盈餘意外。

如果一家企業公布明顯的盈餘利多意外,相關產業類股也可能會出現類似結果。

意外持續發生的可能性,會使機構投資人在公布數據之前,採取投機行動,這種策略有可能創造出重大獲利,

反之,利空意外就會造成相反效果,企業公布的盈餘數據如果不理想,隨後幾季的績效也可能令人失望。

觀察蟑螂效應的用意在於:由於盈餘意外具有延展性,所以我們應該把注意力放在那些能夠擊敗市場估計的股票,盡量避開盈餘利空意外。

若想尋找這類候選股,可先從最近幾季的盈餘報告開始研究,留意那些表現超越預期的股票。

市場先生提示:簡單來說,他假設某些影響是有整個產業性,而非單一公司,背後原因也許是經濟、成本或客戶,這些問題也都會存在同產業其他公司上。

但每間公司公布財報時間點不同,從中就可能存在獲利機會。當然,也僅僅只是可能而已。

SEPA 策略的實際運用五步驟

SEPA 策略涵蓋許多技術層面,究竟該如何執行?市場先生整理以下五步驟:

| SEPA 策略的實際運用五步驟 | |

| SEPA 的五大要素 | 實際運用五步驟 |

| 1.趨勢 | 步驟一:技術面-找出符合趨勢模板的股票。 |

| 2.基本面 | 步驟二:基本面-收集企業營收、盈餘、營業毛利等數據,觀察是否處在上升趨勢,進一步確認是否可能成為超級強勢股。 |

| 3.催化事件 | 步驟三:留意是否有催化事件激勵股價上漲,如:法規改變、新產品、FDA認證、新產品、新訂單、新的經營者等。 |

| 4.進場點 | 步驟四:觀察生命週期,是否達第二階段,買進後持續觀察股價變化,以及回檔幅度是否合理,盈餘表現是否如預期,是否該持續持有,是否應停利或停損。 |

| 5.出場點 | 步驟五:留意後續表現是否走弱,並確認是否出現空頭市場。 |

| 資料整理:Mr. Market市場先生 | |

馬克的投資哲學

1.界定屬於自己的交易風格

很多投資人經常猶豫不決,這是因為他們沒有清楚界定自己的交易風格,每個人擅長的特點都不同,有些人適合短線交易,有些人適合長期投資,不可能今天扮演價值型投資人,明天又變成當沖客,想要成為頂尖玩家,就必須界定自己的交易風格。

2.投資可以從小額開始

如果你是剛踏入市場的年輕人,手頭沒有充裕資本,也不要因此放棄,馬克一開始投資也從小額開始;他認為市場上有很多「從小開始、終而致富」的案例,沒有必要因此放棄,也要拒絕別人澆冷水。

3.控制風險:永遠小於交易期望報酬

在馬克三十多年的交易生涯中,他的交易勝率大約只有五成,但他還是累積了龐大財富,他自認關鍵在於:懂得控制風險程度,使其永遠小於交易期望報酬。

他《超級績效》在書中談到:「我們無法控制某支股票的漲跌,但可以控制每筆交易的最大損失程度。」

他指出停損的設定,原則上不應該超過期望獲利的一半,而對大多數投資人來說,不論平均獲利有多大,停損都不應該超過買價的 10%。

市場先生提示:很多人對於停損都有誤解,覺得投資就一定要有停損。

實際上這會根據交易策略、交易週期、標的性質等因素決定,

以馬克的例子,他的策略偏向中短線波段交易,因此10%對他而言是一個在中短線上,已經可以確認假設自己有可能「誤判」的數值門檻。

我們無法決定標的本身的波動特性,也不該用一個固定的百分比去用在所有不同的標的和策略上,在這基礎上,唯一能控制的是投入資金大小。

如果想了解更多,我會建議閱讀另一本書《交易,創造自己聖杯》,其中有談到很詳細的風險控制概念。

馬克的投資冠軍績效 & 啟示

1997 年,馬克為了測試獨創的 SEPA 策略是否可行,他投入 25 萬美元資金參加「美國投資冠軍大賽」,最終以年化報酬率 155% 獲得冠軍,收益比第二名整整領先一倍。

其實這是馬克二度參賽,1996年,他 31 歲時首次參賽,只是當時主辦單位突然因為比賽績效的廣告問題,遭到美國證管會調查,比賽因此停辦,雖然馬克感到失望,但他也從電話得知,自己在這場比賽的績效,領先第二名的幅度超過 100%。

第一次參賽就碰壁,但他沒有打消念頭,再度報名參賽,特別的是,這次比賽有了新規定,不再限制交易工具,參賽者可以交易股票、選擇權、期貨或各種組合,馬克仍然選擇只進行股票交易。他一開始落後,但後來居上,最後的結果我們都知道了.

市場先生認為這個故事反映馬克的冠軍思維,

雖然他很清楚,進行選擇權和期貨交易可以擴張信用,但他還是堅守自己最擅長的股票交易,認清自己在市場上的定位和交易風格,

此外,即便一開始落後,他並沒有受到情緒影響,也沒有為了爭奪排名採取過度冒險的交易,謹守自己的交易策略,

他致勝關鍵在於:堅守原則,保持一致性,不受情緒左右,絕佳的風險管理。

快速重點整理:馬克帶給我們的啟發

1.投資前做好充分準備

很多人都想透過投資賺錢,但卻又不想花時間做功課,

馬克這句話很值得我們思考:「在實際投入資金之前,如果你沒辦法投入充分的時間做準備,那就是在賭博,這種情況下,遲早會失敗。」

從本文不難發現,馬克能取得超級績效並非不勞而獲,或是靠著運氣成功,他沒有顯赫的背景或學歷,成功關鍵在於多年來堅持投資紀律,並投注大量時間和熱情;

他獨創的 SEPA 策略核心也以此為核心,並非單純只參考價格或基本面,而是以潛在成長價值作為判斷依據,透過技術面快速篩選,搭配基本面分析,找到具有成長動能的強勢股,最後回到技術面判斷合適進出場點,最終取得超級績效。

無論是想了解波段操作,或是想投資成長股的人,或者單純想進行順勢交易的人,相信都能從 SEPA 策略得到不少啟發。

《超級績效2》曾提到一項實驗,1990 年代初期,柏林有個心理學團隊,對小提琴學生進行研究,他們研究學生的練琴情形和習慣,所有學生大約從五歲開始學琴,最初學習時間都差不多,但到了八歲開始出現落差,頂尖表演者的練習時間,都超過一萬個小時,而一般表演者只有四千個小時。

馬克認為成功沒有捷徑,想培養高明的交易技巧就必須努力付出,並願意投入時間學習。

2.優先考慮風險

馬克在《超級績效2》書中花了一整章談風險管理,他將此視為第一要務,他指出許多投資人都是遵循報酬優先,

但一旦大幅賠本就沒戲唱了,他秉持風險優先的原則,

買進之前,他就已經設定好認賠的出場價位,也就是說,事先準備健全的計畫,設定好停損位置,並遵守紀律執行。

馬克的參考書單&《超級績效》書摘

《超級績效》系列共有三本書,第一本著重在交易策略、第二本談投資心態和思維,第三本則是與其他三位投資大師的訪談與實作經驗談。

市場先生分享以下《超級績效》精華書摘:

1.有準備,才有機會

2.揮灑你的熱情

3.最好的開始時機

4.你想要的是什麼:判斷正確,還是賺錢?

5.交易是一門事業

6.沒有人可以幫你投資

1. 有準備,才有機會

「多數人都曾經對於交易產生過興趣,但很少有人會真正許下承諾。

「產生興趣」與「許下承諾」之間的差別,在於堅持的意志力。當你對於某件事許下真正的承諾,除了成功之外,將別無其他選擇。股票市場的賺錢機會可能會突然出現。

如果想要有效掌握這些機會,你就必須要有所準備,隨時讓自己能夠付諸行動。」

2. 揮灑你的熱情

「以我個人來說,當我決定忘卻金錢,而把注意力完全集中在如何讓自己成為頂尖交易者時,那就成為了我獲致成功的關鍵;至於錢財,他們自然會來找你。」

3. 最好的開始時機

「只擁有知識、夢想和熱情是不夠的;如何實際發揮這一切,才是決定勝負的關鍵。

即使不能成為富豪,熱情追求本身也起碼能夠讓你覺得快樂。從事自己喜歡的工作,投入自己所擁有的一切,這就是人生獲致成功的最佳機會。這種機會就開始於今天,最佳時機就是當下。

除非你實際採取行動,否則不會有任何成果。你如果要等待最佳時機,或等到所有的條件具備,你很可能永遠都不會開始,動手做些不完美的事情,往往勝過完美地無所作為。」

4. 你想要的是什麼:判斷正確,還是賺錢?

「股票市場隨時會冒出機會或危機。交易者必須採取迅速而果斷行動,才能及時掌握機會,或排除危機。認賠一筆重大的失敗交易,最能考驗投資人的勇氣,我要的是裡子,不是面子。我要賺錢,沒必要強行維護自尊。」

5. 交易是一門事業

「大多數投資人只是把交易當成一種嗜好,因為他們另有全職的工作。可是,你如果把交易當作事業經營,他就會提供經營事業的報酬。如果你只是把交易當作嗜好,那麼他也就只會像個嗜好來報答你,但嗜好是不會提供報酬的,它反而只會讓你付出代價。」

6. 沒有人可以幫你投資

「如果你在實際投入資金之前,如果你沒辦法投入充分的時間做準備,那就是在賭博。這種情況下,遲早會失敗。

你必須做好自己的工作,承擔自己的失敗,如此才能享受自己的成功,除了你以外,沒有人能幫你發財。」

最後分享Mark Minervini的著作,有興趣的人可以自己去閱讀囉。

這幾本書也是本文的參考資料:

《超級績效》

《超級績效2》

《超級績效3》

認識更多投資大師:

4. 班傑明‧葛拉漢 – 價值投資之父》影響巴菲特深遠的投資大師

5. 傳奇基金經理人彼得林區

本文提到投資標的均為教學使用,無任何投資推薦之意,投資一定有風險,投資前務必自行研究分析。

編輯:Jessica 主編:市場先生

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言