基金投資新手入門教學 – 市場先生帶你買進第一支基金

基金就是集合一群人的資金,投資於股票、債券、貨幣市場或其他資產的投資工具。

基金能夠讓一般個人投資者,可以參與到由專業經理人管理的投資組合,基金投資人按照投入的資金規模,來獲得基金的收益或遭受損失。

本篇基金入門教學主要提供想投資基金的新手,能夠有一個完整的基金入門的知識架構,當然,這內容沒辦法包含到所有基金知識,未來也還會不斷的優化,如果你學習後有一些建議和回饋,也歡迎在本文底下留言給我。

看完有收獲也可以多幫我分享文章。

溫馨小提醒:此篇文章內容比較多,可以按 Ctrl+D 可以將本頁加入我的最愛,或者存到頁籤,如果一次沒看完也可以回頭持續學習投資理財。

本文市場先生會告訴你:

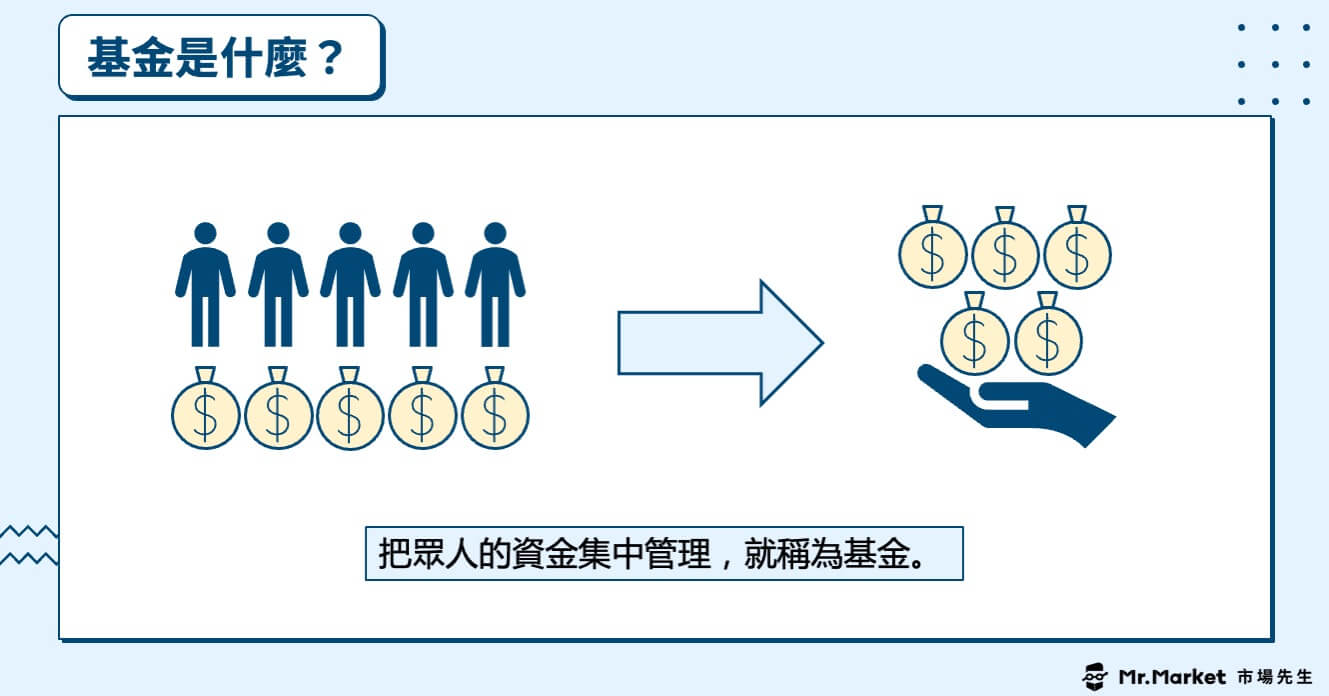

基金是什麼?

基金是一種集中管理投資人資金的投資工具,通常會由股票、債券或其他金融商品的投資組合而成。

基金(英文:Fund)的意思,廣義的說,就是集中管理眾人的資金。

基金根據特性,又可以分為許多種類,例如常聽到的共同基金、避險基金、養老基金、慈善基金、ETF,這些都是基金的種類。

但一般我們平常在聊天或新聞網路上談到的基金,大多指的都是共同基金(英文:Mutual Fund),

共同基金是一種公募基金(可以公開募集資金的基金),意思是任何人都可以申購(買基金)、贖回(賣基金)。

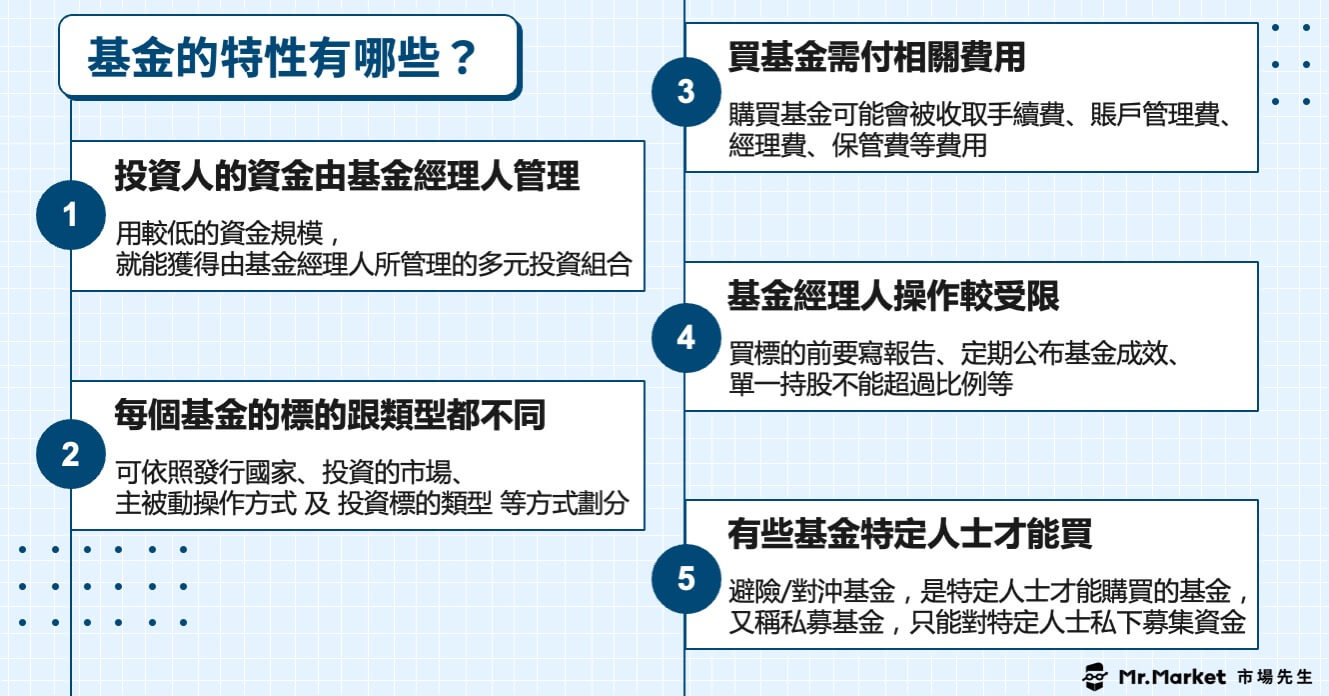

基金的特性有哪些?

基金跟股票有點不一樣,以下整理的基金的主要特性:

1.投資人的資金由基金經理人管理

基金能讓投資人,用較低的資金就可以投資由專業基金經理人所管理的多元資產組合。

2.每個基金的標的跟類型都不同

不一樣的基金類型,有不同的投資標的及風格,主要可以依照發行國家、投資的市場、主被動操作方式以及投資標的類型等幾種方式劃分。

3.買基金需付相關費用

購買基金可能會被收取手續費、賬戶管理費、經理費、保管費等費用,這些費用都會直接影響最後的報酬率。

關於基金費用,詳細可閱讀:基金費用有哪些?一圖看懂手續費/管理費/保管費等基金費用

4.基金經理人操作較受限

大部分的基金一般大眾都可以買賣,為了保障投資人的權益,經理人的操作也比較受限。

例如要買標的之前要撰寫報告、定期公布基金成效、單一持股不能超過特定比例等等,透過這些限制讓基金安全性提高。

5.有些基金特定人士才能買

除了共同基金,也有一般人較少接觸到的避險基金、對沖基金,是只適合特定人士才可以購買的基金,因此又稱為私募基金,意思是只對特定人士私下募集資金。

私募基金因為基金操作工具及策略比較沒有限制,所以績效落差範圍可能比共同基金大很多,好可以非常好,差可以非常差,也因為風險高,所以一般不會公開宣傳,一般只給高資產族群買。

想知道基金募集方式的不同,請閱讀:公募 vs 私募基金 vs 私募股權基金

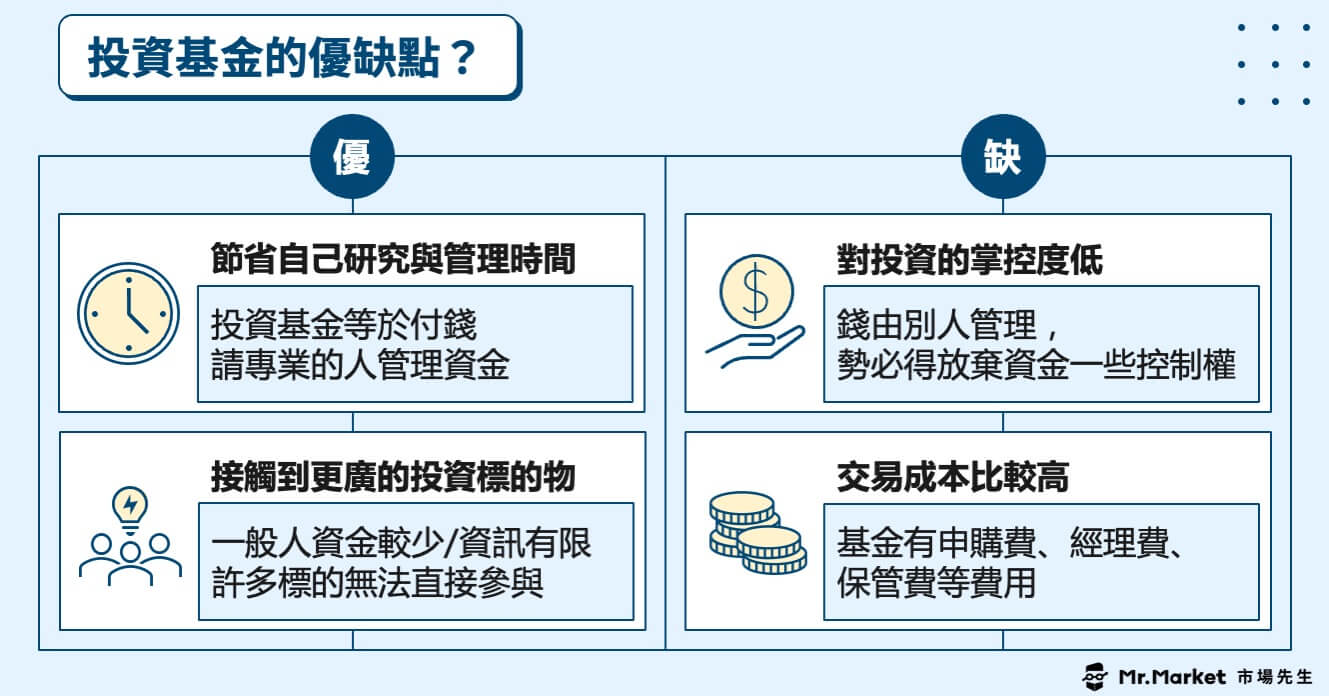

基金投資的優缺點

基金投資的優點

基金投資最重要的好處我認為最重要有2點:

優點1. 節省研究與管理時間

如果你錢很多又沒時間研究投資,投資基金等於付錢聘僱專業的人幫忙管理資金。

優點2. 接觸到更廣的投資標的

一般人資金較少、資訊較有限,因此許多標的是無法直接參與的,但基金的種類非常多,可接觸到的資產類別也比較多,例如各國股票、債券、原物料、房地產等等。

一般的投資方式比較難像基金一樣,有非常多樣的投資標的。

基金投資的缺點

缺點1. 對投資的掌控度低

畢竟是把錢交給別人管理,因此無法自己決定要投資什麼樣的標的。

缺點2. 交易成本比較高

比起自己操作,基金還有額外申購費、經理費、保管費等等費用。

但這些優缺點其實是因人而異的,任何投資商品的合不合適,也會隨著年齡階段、生活狀態不同而改變。

舉例來說,一個投資人有一定的資金但沒時間研究投資,他可能會傾向多付一點管理費讓別人去研究投資,目的是省下自己的時間。

又例如另一個投資人,資金少但時間比較充裕,他想避免額外的費用支出,可能就會傾向自己操作,不會透過基金來投資。

基金可以去哪買?

一間基金公司(投信)旗下會有很多檔基金,但我們買基金常常並不是直接跟操作基金的投信買,而是跟其他基金通路買。

基金購買的通路包含銀行、基金平台、股票券商、投顧、保險、郵局等等都有在銷售基金,只要在這些通路完成基金開戶,就可以購買基金。

以下介紹六大買基金通路以及優缺點:

| 基金開戶六大通路介紹 | |||

| 通路類型 | 手續費 | 基金種類 | 優缺點特色 |

| 基金平台 | 低 | 多樣 | 幾乎都有賣 |

| 投信投顧 | 低 | 少 | 銷售自家代理的基金為主 |

| 銀行 | 中 | 多樣 | 需要收賬管費0.2% |

| 證券商 | 高 | 少 | 不用考慮 |

| 保險 | 高 | 少 | 不用考慮 |

| 郵局 | 高 | 少 | 不用考慮 |

| 資料整理:Mr.Market市場先生 | |||

從上表可以看出,以手續費成本高低,以及可以買的基金種類多寡這兩方面,目前會建議新手選擇「基金平台」來投資基金比較適合。

以國內前2大基金平台之一的鉅亨買基金為例,從2024年開始全站基金申購都是0手續費,

最近也爭取到讀者專屬福利(如果自己在鉅亨官網就不會有加碼優惠),有需要的可以參考一下囉:

可閱讀:鉅亨買基金開戶註冊教學/優惠整理

基金的投資報酬率有多少?

根據長期統計經驗,投資股票型基金長期年化報酬率大概就是 6~10%左右,債券則是 3~6%左右。

每一檔基金的績效都不大一樣,而且不同的時間點成果也都不一樣,一般談到報酬率只能談一個長期平均值,短期內則可能與平均值偏差很大。

不過市場先生還是有大概抓個範圍,從以下數據大致可以了解長期投資基金的投資報酬率,以及最差的下跌幅度。

以下以幾個比較常見的資產類別為例,列出過去20年的年化報酬率績效,以及最差的一年下跌幅度:

| 基金投資各類資產的長期年化報酬率 | ||||||

| 區域/類別 | 3年 | 5年 | 10年 | 20年 | 最差一年 | |

|

股票型

|

美國 | 20.11% | 17.43% | 15.82% | 8.53% | -37.04% |

| 美國外已開發國家 | 10.63% | 9.66% | 7.75% | 4.87% | -41.27% | |

| 新興市場 | 9.83% | 8.80% | 4.63% | 8.52% | -52.81% | |

| MSCI台灣 | 35.35% | 23.96% | 16.05% | 6.84%* | -45.88% | |

|

債券型

|

全球債券 | 3.91% | 3.35% | 2.35% | 5.40% | -6.36% |

| 美國債券 | 5.48% | 3.61% | 2.90% | 4.35% | -2.26% | |

| 高收益債 | 6.74% | 5.53% | 6.16% | 6.21% | -21.29% | |

| 長期債券 | 6.03% | 5.07% | 4.61% | 4.73% | -4.87% | |

| 中期債券 | 4.69% | 3.92% | 3.47% | 4.05% | -1.56% | |

| 短期債散 | 1.57% | 1.42% | 1.01% | 1.87% | 0.19% | |

| 重要提醒:過去報酬不等於未來報酬,短期報酬只能做為參考。 資料來源: MSCI/Portfolio Visualizer / MoneyDJ *return since 1994 資料時間:Jan 2001 – Nov 2021 資料整理:Mr.Market市場先生 |

||||||

上述是各類資產分別的市場指數報酬,而基金一般不會投資整個市場,而是只會投資其中某一小部份股票,另外也會因不同的經理人有差異,所以實際上成效有的會比指數好,有的則是落後指數。

上表也只是大分類,也可以再分更細,比方說股票可以按區域分、按產業分,之後幾篇文章會在談到這些分類的差別。

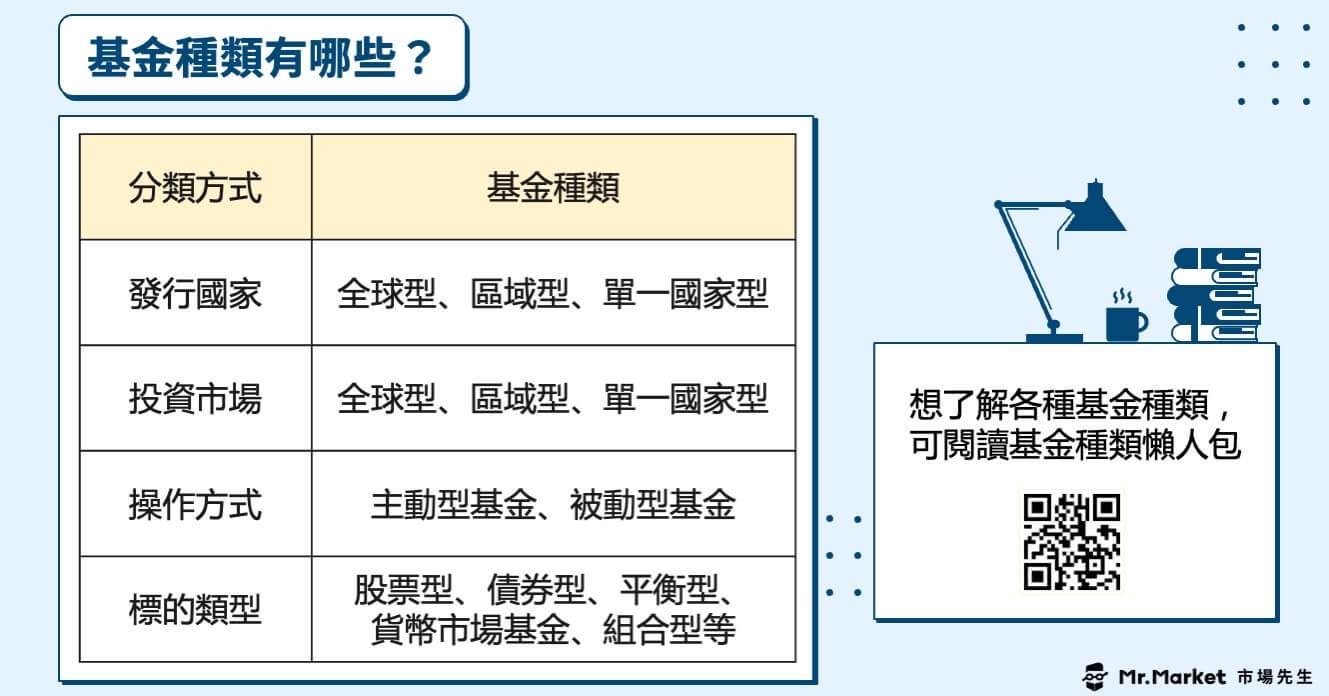

基金種類有哪些?

基金的種類主要可以依照發行國家、投資的市場 、操作方式以及 投資標的類型等幾種方式劃分。

- 依發行國家分,可分為境內、境外基金

- 依投資的市場分,可分為全球型、區域型、單一國家型

- 依操作方式分,可分為主動型基金、被動型基金

- 依投資標的類型分,可分為股票型、債券型、貨幣市場基金、平衡型、組合型等

想詳細了解各種基金種類的人,可先閱讀基金種類懶人包,市場先生以下簡單介紹幾種常見的基金投資種類,你可以點擊以不同列表了解更詳細的介紹:

股票型基金

股票型股票可以當作是最大型的基金之一,顧名思義這類基金就是主要投資在股票上,而股票型基金很常會以其公司規模或投資方法來命名。

也就因此,股票的類型不同,也會產生多樣的股票基金。

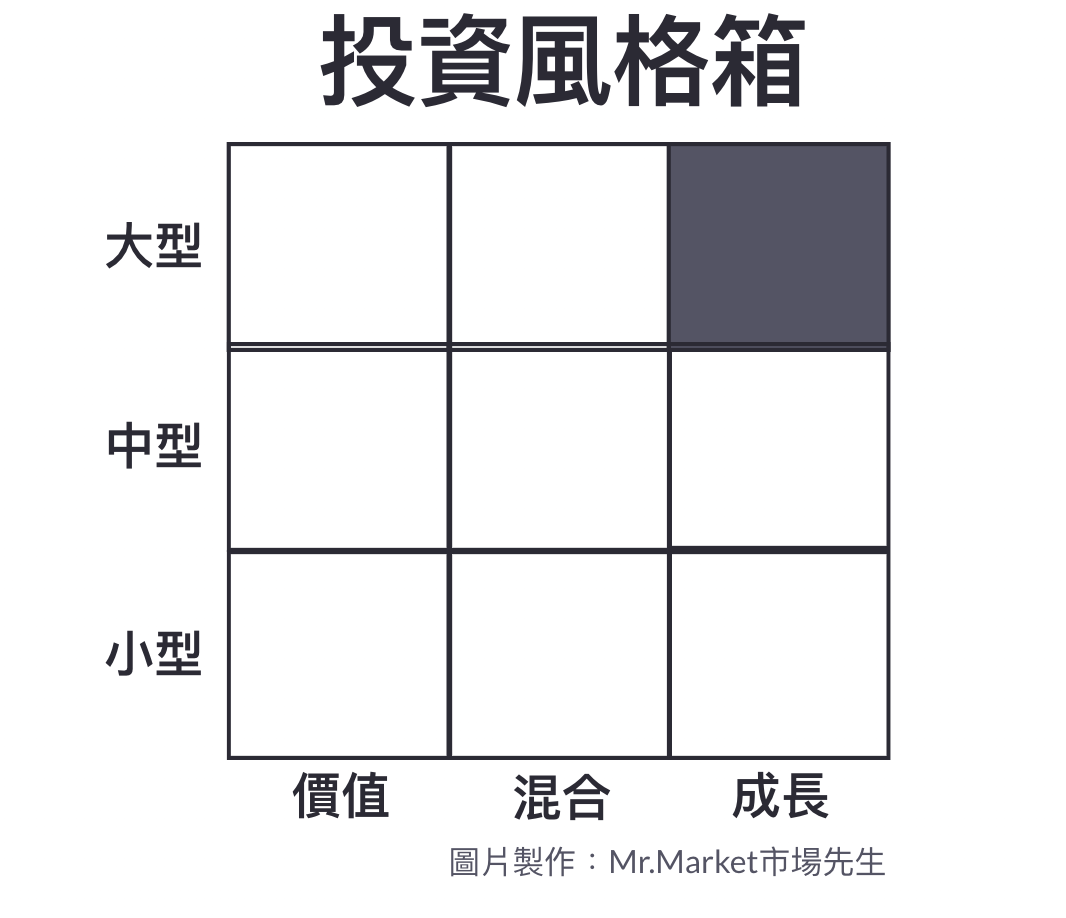

而想了解一檔基金的投資風格,可以從晨星投資創立的投資風格箱(如下圖),來對一檔基金有著基本的風險或收益水平的認識。

投資風格箱可以分成兩個維度。

橫軸代表的是,根據基金公司依照公司經營現狀,以及其增長前景所進行的投資風格分類。

價值基金尋求的是發展潛力高的公司股票,特點通常是低本益比、低淨值比且擁有高股息收益率;

橫軸的另一端則是成長股,這類型著眼於高收益率以及高現金流增長的公司,而這樣的公司通常也不比較不會發放股利。最和在價值與成長中間的就是混合形股票,若無法明確區分是價值股、也不是成長股的,就會被歸類為這類型的股票。

縱軸代表的則是基金投資的公司規模。

通常市值超過100億美元的公司就是大型股,也常被稱為藍籌股;小型股的市值則介於3~20億美元之中,這些較小的公司通常都是風險更高、歷史更新的公司股票;而中型則理所當然是介於大、小型之間。

而投資風格箱的用處就是藉著投資風格與公司規模的分類,讓投資人能初步了解這支基金的投資原則。假設一檔基金位於風格箱的右下(小型、增長型),代表投資的就會像是有良好成長前景的初創公司。

想了解更多關於股票型基金的特型,以及報酬率分析,

請閱讀:股票型基金投資時要注意的4個挑選基本原則。

債券型基金

債券基金就是買進一籃子的債券,需要透過基金經理人去操作,所以有額外的管理費與交易手續費。

投資債券基金的好處是,購入的每種債券基金因為到期日各有不同,新資金進來就買新債券所以也沒有到期的問題,

長期來說報酬率就是跟著當下債券的殖利率去變動,這跟目前聯準會(Fed)的基準利率有關

升息會造成債券基金的帳面淨值下降買債券很單純,就是買了放著領利息,到期了領出本金。

但債券基金及債券ETF無論是主動操作或是追蹤指數,操作方式都「不是買進持有」而是「持續的調整部位」,尤其ETF因為追蹤指數,因此微調會比較多,這是債券基金和單買債券最大的差別之一。

對想藉由這類債券型基金來獲得相對固定收益的人,

可以閱讀:債券型基金穩定領配息要注意3件事。

平衡型基金

平衡型基金的投資標的組合,顧名思義就是同時包括股票、債券或其他固定收益證券的基金。

基金的收益、風險、管理費,也介於股票型基金和債券型基金之間。法規規定平衡基金投資於股票的比例,必須佔基金淨資產價值10%~90%之間,但各檔平衡基金的股票投資比例不太一樣,還是要以基金公開說明書為主。

平衡型基金的好處在於有資產配置效果,報酬/風險比例有可能較佳;而缺點則在於股債動態資產配置不佳、對景氣預判錯誤,很可能降低報酬、提高風險,且管理費通常也較高。

平衡型基金常見的分類方式,可以依據投資策略、資產比例目標,分為股票導向型、收益導向型、資產配置型這3種,想更詳細了解可以閱讀:平衡型基金特色為何、優缺點有哪些?

組合型基金

關於組合型基金,市場先生得先說:目前並不推薦組合型基金,

組合型基金(英文:Fund Of Funds , FOF ),也稱為組合基金、組合式基金,意思是投資標的是其他基金,而不是直接投資於股票、債券。

所以又被稱為買基金的基金、母基金、基金懶人包,這類基金的全稱裡面,通常會有”組合基金“四個字。

一檔組合型基金(母基金),最少要投資5個子基金(最少要買5檔共同基金),而且子基金不能是組合型基金。

組合型基金的優點在於能夠更大程度地分散風險,

但最大問題,其實就是管理費太貴。組合型基金會收取兩筆管理費,第一筆管理費是投資人持有組合型基金時,會被基金公司收取管理費。第二筆管理費則是組合型基金持有的子基金也會收取管理費。

一般我們所謂被剝兩層皮,說的就是組合型基金的費用。

在低利率年代,不要小看多1%的管理費,你原本所剩無幾的長期年化報酬也許就因此又少掉一兩成甚至更多。

若你想更了解組合型基金的運作機制,

可以詳細閱讀:什麼是 組合型基金 (Fund Of Funds)? 組合基金 優缺點分析

貨幣市場基金

貨幣市場基金有穩定、報酬率低、幾乎不會虧損、交易成本與管理費低的特性,性質跟銀行定存很像,相當適合用來作為資金停泊的工具。

而貨幣市場基金具體的操作方式,就是幫你買一些「高流動性且安全的短期票據」,像是一年內到期、隨時可以變現、安全性極高、而且會產生利息的投資商品,

也因為安全性高的緣故,所以報酬率不會太高,經驗上通常會跟短期公債殖利率及銀行定存利率相當,甚至優於定存利率。當然如果硬要說,風險的確會比現金和定存高一點。

想更了解會影響貨幣市場基金報酬率的因素,

請閱讀:貨幣市場基金是什麼?要怎麼買?

配息型基金

基金能根據根據是否配息,可以分成配息型基金、不配息基金兩種級別;其中配息型基金可再細分為累積型、配息型這兩種。

- 累積型:又稱為除權,將基金的配息再投資,增加基金單位數產生複利效果。

- 配息型:以現金將配息發還給投資人,配息發放頻率分為:月配息、季配息、半年配息、年配息。

這邊直接講結論:「累積型」基金相對節稅。

配息型基金聽起來可以享有現金流收入,讓有些人想要在除了工作收入以外,還能持續有收入來源,但問題是在台灣,配息是要課稅的,而累積型不配息則不用課稅,你只需要把同等單位數賣掉即可。

市場先生提醒,選擇配息型基金要注意基金配息率高不代表報酬高,配息會被課稅。

因為基金的投資組合要是沒賺錢,基金公司就很有可能從投資初始金額來發出配息,這樣感覺很像是把投資人的錢,從左邊口袋放到右邊口袋,拿你的錢來配還給你,而且還要繳稅。

因此建議對基金配息有興趣的人,

還是要閱讀:配息型基金的配息來源是什麼?

TIF(指數型基金)

指數型基金(Tradition Index Fund,ITF)就是不透過經理人主觀判斷,而是由一個固定的指數規則做買賣的基金,是一種被動式投資方式。

指數型基金其實就是ETF的前身,最早是由約翰柏格(John Bogle)發明,他是先鋒集團創始人(Vanguard Group)。

為了把指數型基金和後來的ETF做區別,因此柏格發明了一個詞叫做TIF(traditional index funds),意思是傳統指數型基金,

簡單來說柏格認為指數型基金才是被動投資的正統,但ETF不是,柏格當年成立的指數型基金目的是「用最便宜的成本,追蹤整體市場的報酬率」。

但事實上,有許多ETF的本質並不是被動投資、管理成本也高,如果是想長期投資務必要避開這類型的ETF。

想更了解這TIF與ETF的差別,

可以閱讀:指數型基金和ETF有什麼差異?為什麼你不該用ETF「買低賣高」?

ETF(指數股票型基金)

ETF(英文:exchange traded fund)在台灣證交所官方的名稱為指數股票型基金,若要理解ETF是什麼,可以將ETF指數股票型基金分解來看:

- 指數:ETF被設計成被動追蹤某一指數的表現(如VIX恐慌指數)

- 股票型:ETF可以像一般股票在集中市場掛牌交易

- 基金:ETF由投信公司採取類似共同基金的模式管理

換句話說,ETF就是被動追蹤某一指數表現的共同基金,並且在集中市場掛牌,就像股票交易供投資人買賣。

但 ETF 與基金不同的是, 它不用像基金一樣需要跟銀行申購和贖回, 而是可以直接在股票交易所買賣, 因此買賣非常方便, 手續費與管理費也比一般基金低很多。

ETF也因此越來越受投資人的青睞,如果你也有興趣了解,建議可以看市場先生整理最完整的ETF投資教學懶人包(還沒上)。

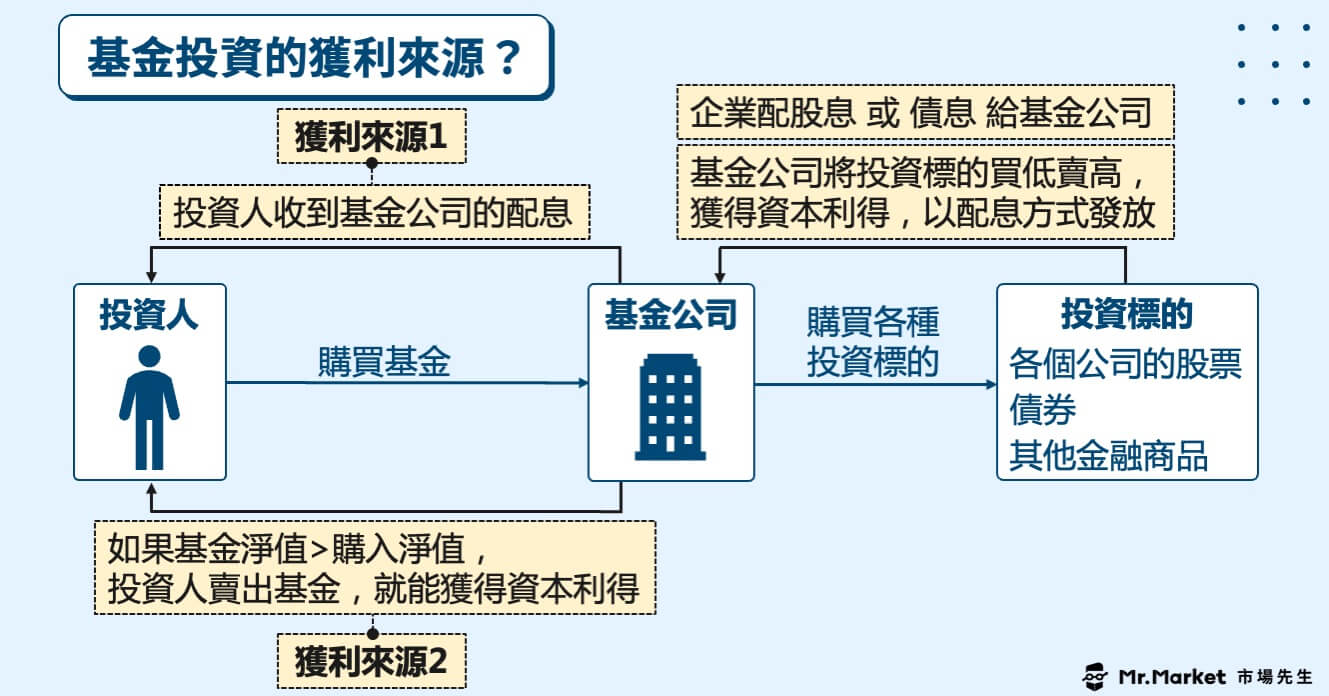

基金投資的獲利來源?

基金投資能夠獲利的方式有2種:基金配息、出售基金獲得資本利得。

基金投資獲利來源一:基金配息

當基金從投資組合中獲得股息(或是債息)時,基金公司可能會將該收入的一定比例分配給投資者(購買基金時,可以選擇直接收取股息的配息型基金,或是自動將股息再投入的累積型基金)。

或是當基金公司針對投資組合做調整,將部分投資買低賣高而獲得資本利得時,也有機會以配息的形式發配到投資人手上。

但事實上,配息的來源其實不只上述兩種,這邊提出來的兩種配息來源,是專指投資人的確從這筆基金投資「獲利」的。

我們常看到基金描述常會出現「配息可能來自本金」的提醒,這代表有些配息來源並非是實際獲利得來的,想看更詳細的解釋請閱讀:基金配息從哪來?配息來自本金就不好嗎?

市場先生補充:基金配息要繳稅嗎?

要。基金配息要被收取股息稅,但會因為基金境內外的不同而有不同的稅法,

境內基金會併入個人所得稅;境外基金則是併入海外所得稅。

詳細可閱讀:基金所得稅懶人包

基金投資獲利來源二:出售基金

基金和股票的計價方式不一樣,基金並不像股票交易有買賣的報價,基金一天只會有一個淨值數字,所有買賣交易皆根據這個淨值成交。

基金淨值 (NAV)=(基金總資產 – 基金總負債) ÷ 基金總單位數

因此投資人只要看淨值上漲或下降,就能知道基金是賺錢還賠錢,例如:

- 買進基金的單位淨值是30元,之後淨值漲到40元就是賺錢

- 買進基金的單位淨值是30元,之後淨值跌到20元就是賠錢

市場先生補充:出售基金要繳稅嗎?

出售基金時,如果淨值高於當初購買基金的淨值,就會產生需要繳稅的資本利得。

但也會因為基金的境內外差別而走不同的稅法,國內基金的資本利得稅目前為0,代表不用繳稅,但國外基金則會併入基本稅額課稅。

關於基金的稅務,詳細教學可閱讀:基金所得稅懶人包

基金投資會賠錢嗎?

不管是什麼投資商品,都是有可能會賠錢的,但基金投資的好處在於,分散投資的風險較低。

透過投資一檔基金,就能夠將風險分散到多個公司或產業,這會比單一投資個股更能降低風險,不會因為某單一家公司發生意外導致巨額虧損。

除此之外,基金投資(尤其是股票型基金)通常會以長期投資為主,如果你在五年內需要這筆投資的基金,那麼可能沒有足夠的時間來度過市場的波動。

市場先生提示:如何減少基金虧損?

1. 詳細瞭解你投資的商品內容,做足功課,不懂不要碰。

2. 盡可能長期投資。

3. 如果對買進時機點沒把握,可以分批買入或者定期定額,分散於不同時間點進場,買在平均價位。

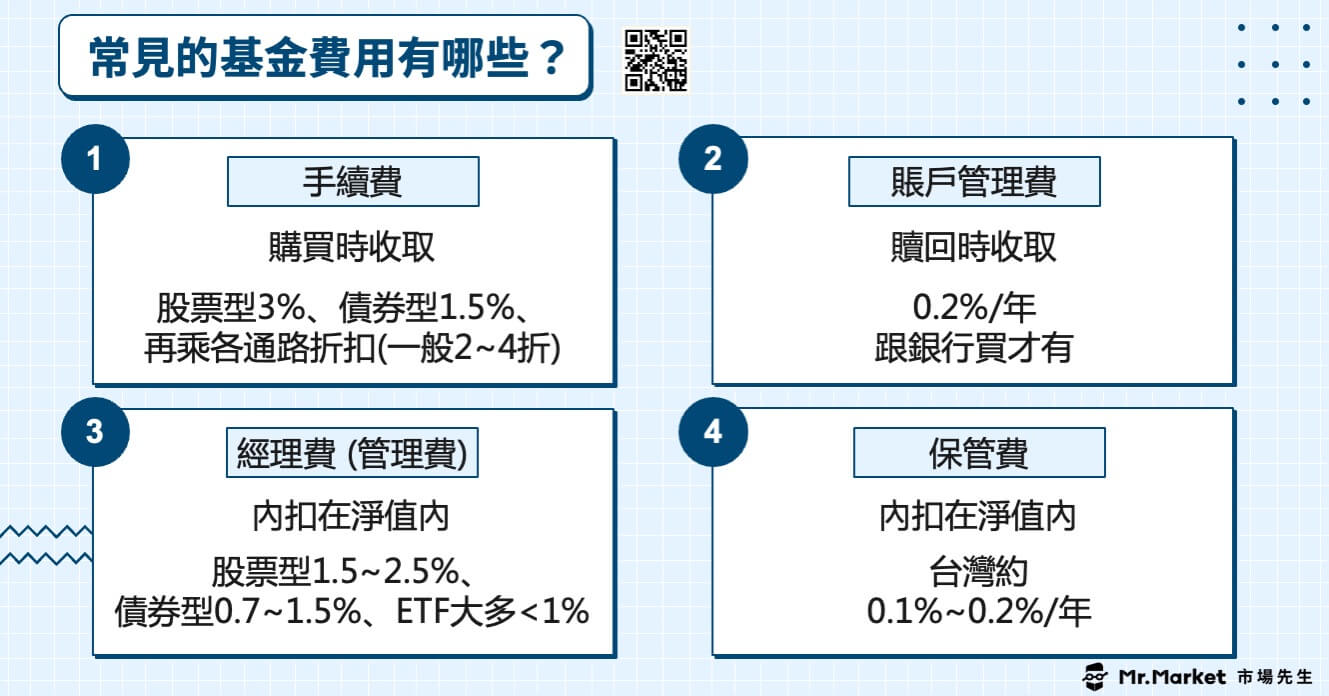

基金投資的費用有哪些?

基金的費用會對基金的績效表現有直接的影響。

基金是把資金交給基金的經理人,與自己建立投資組合不一樣,其中一個差別就是基金需要多付出一些費用。

以下是4種常見的基金費用,想看更詳細的說明可參考基金費用懶人包。

| 費用類型 | 費率與發生時機 |

| 手續費 | 購買時收取,股票型3%、債券型1.5%,再乘上各通路的折扣(現在大多可以打到2~4折) |

| 賬戶管理費 (信託管理費) |

只有跟銀行買才有,每年0.2%贖回時收取。 從基金平台或其他通路買就沒有這筆費用。 |

| 經理費 (管理費) |

反應內扣在淨值內,不會另外收取。 股票型約1.5%~2.5%/年 債券型基金約0.7%~1.5%/年 ETF大多低於1%。 |

| 保管費 | 反應內扣在淨值內,不會另外收取。 台灣大約是0.1%~0.2%/年。 |

| 資料整理:Mr.Market市場先生 | |

但選擇基金並不是費用最低的就一定最好,還是要先看績效是否符合預期;

再來才是在幾個類似的基金選擇中,找費用盡可能低的,總之,選擇基金要避開費用很高、但成效是普通以下的基金。

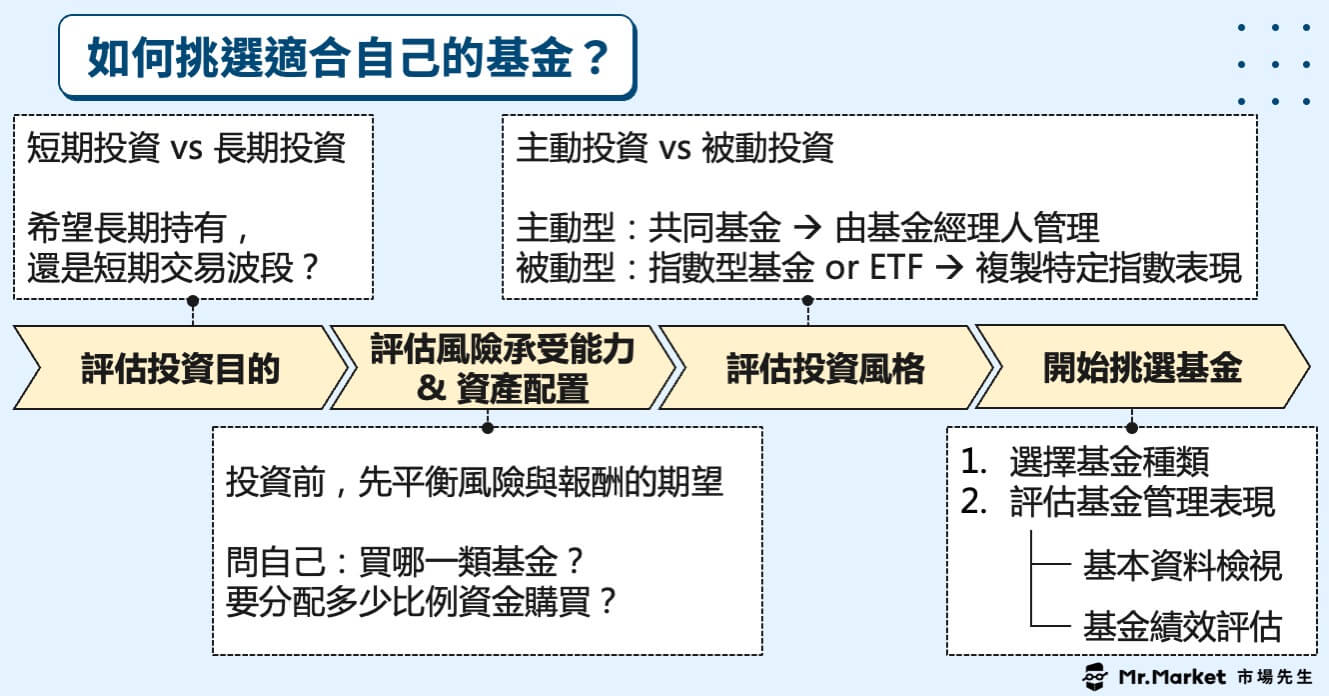

如何挑選適合自己的基金?

在投資任何商品前,最先要做的就是確立投資目的與目標,

從投資基金前需做的功課,一直到挑選出適合你的基金,確實是件不容易的事情,因此市場先生有另外寫出一篇「基金怎麼選」的文章,非常建議要投資基金的人看完。

但由於該篇文章份量較多,以下先節錄整理出一部份精華的內容給有興趣的讀者:

1. 評估基金投資目的:短期投資 vs 長期投資

可以思考看看,這次投資是長期所獲取的報酬收益重要,還是短期收益重要?

這筆投資的錢是用來支付短期的費用?還是要規劃幾十年後的退休生活?

2. 評估基金投資的風險承受能力 & 資產配置

在投資前,可以先平衡你對於風險與報酬的期望。

而影響風險的關鍵,取決於基金的類型、以及投入的資金比重,

我們可以先思考的是,要買哪一類基金、要分配多少比例資金購買?例如美國股票型基金、全球債券型基金…等,各種不同的基金,各要分配多少比例的資金?

3. 評估基金投資風格

接下來想一下,你想做主動投資還是被動投資?

- 主動型基金:共同基金

主動管理型的投資組合,會由基金經理人團隊根據產業、公司基本面、總體經濟等研究後,負責決定將哪些公司的股票納入基金之中。 - 被動指數型基金:指數型基金 or ETF

被動指數型基金是追蹤、複製特定指數表現的基金,不由基金經理人主動選股,目的是跟隨指數,獲得整體市場的報酬。

被動型基金的費用通常會遠低於主動型基金,以股票型基金來說,國外每年管理費約在0.1%~0.2%左右,台灣則在0.4%~0.8%左右,

而且除非追蹤的指數調整其成分,不然指數型基金其實不會經常更動持股內容,這也是為什麼被動管理的指數型基金費用較低的原因。

有些看法認為主動型基金成本高、侵蝕獲利,長期來看,即使選股績效表現略勝大盤,但扣除高費用後不見得能勝過被動指數型基金,這也使得最近幾年來被動指數型基金越來越受投資人的歡迎。

4.開始挑選基金

基金標的有上千種,要如何挑選適合自己的基金呢?

選不同的基金,例如選股票基金或選債券基金,都有不同的判斷方式,同樣的以下會節錄基金選擇的精華內容,想看更詳細的基金挑選方法,建議閱讀基金挑選懶人包。

步驟一:選擇基金種類

- 股票型基金種類選擇:投資的看法攸關投資範圍。如果沒有明確的看法,可以選像是全球型的來分散風險,反之則可選定特定產業或區域。

- 債券型基金種類選擇:先留意債券風險等級。想投資美國公債,可以選擇美國公債ETF;想考慮投資等級債、高收益債則共同基金或者ETF皆可選擇。

步驟二:評估基金管理表現

基金管理表現評估可分為2部分。

1.基本資料檢視

- 選擇規模較大的基金:篩選掉一些風險較高的基金。

- 選擇成立時間較久的基金:可更清楚基金過往遇到狀況(例如金融海嘯)時的表現。

- 選擇費用較低的基金:費用低不代表高報酬。

2. 基金績效評估

- 基金過去績效 vs 指數表現差異

- 比較同類型的基金績效

- 多頭時期的基金表現 vs 空頭時期的基金表現

- 基金的前10大持股

而這幾個判斷標準,又會因為是股票型還是債券型基金的不同,更需要注意不同的持股部位:

- 股票型基金:關鍵重點是基金的前10大持股,自己必須認同。其次是多頭和空頭時期的表現,理解基金風險報酬特性。

- 債券型基金:關鍵重點是和指數相比的績效、同類績效。

- 平衡型基金:很難評估,費用普遍高,我會建議股債分開選基金,而不是買平衡型基金。

- 組合型基金:費用高,兩層費用,除非有某些特殊優勢,否則不建議碰。

市場先生補充:

這邊只是先大概列出基金挑選時需注意的事項,但事實上要做的功課還有很多,像是:

- 同一檔基金有許多級別,也就是基金名稱後面不同的英文代號差異。

- 選出基金以後,請優先選擇累積型,以及避開後收型基金而選擇前收型基金。

- 不選避險級別:避險級別會對貨幣做避險,報酬和配息會有所不同,但因為會讓整個投資更複雜,因此建議想做匯率操作另外進行,基金本身就單純一點就好。

- 判斷基金風險特性的常用的指標(夏普值、標準差、Beta值)

- 基金月報的閱讀方法

- 台灣常聽到挑選基金的四四三三法則有用嗎?

這些都是值得基金投資人更深入研究的,市場先生也會持續補充這類型的教學文章,建議可以將這篇文章加入書籤,以後可以回頭閱讀學習。

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。

基金投資新手常見的問與答

挑選好的基金與經理人,就好像挑選一間好的餐館與廚師一樣,以下我會用這個比喻來解答一些基金投資的問題:

誰適合投資基金?

這問題用上面的例子,就是:誰適合到外面餐館去吃飯?

答案是:無法自己在家做菜的人,或是想嘗嘗不同廚師手藝的人。

換句話說,

基金投資適合自己不擅長做投資分析的人,以及想要讓投資組合更多樣化的人。

市場先生認為不見得每個人都適合基金投資,

我的建議是你可以多方嘗試各種投資工具,

再來挑選適合自己的工具就好,用的順手最重要。

一定要很懂投資才能買基金嗎?

這問題就很像是:一定要很懂做菜才能去餐廳外食嗎?

答案是:當然是不用

如果你很懂做菜,對選擇餐廳一定有加分,

但如果不懂,只要味覺沒問題依然可以外食。

基金怎麼買?

基金購買的通路包含銀行、基金平台、股票券商、投顧、保險、郵局等等都有在銷售基金,只要在這些通路完成基金開戶,就可以購買基金。

從下表可以看出,以手續費成本高低,以及可以買的基金種類多寡這兩方面,目前會建議新手選擇「基金平台」來投資基金比較適合。

| 基金開戶六大通路介紹 |

|||

| 通路類型 | 手續費 | 基金種類 | 優缺點特色 |

| 基金平台 | 低 | 多樣 | 幾乎都有賣 |

| 投信投顧 | 低 | 少 | 銷售自家代理的基金為主 |

| 銀行 | 中 | 多樣 | 需要收賬管費0.2% |

| 證券商 | 高 | 少 | 不用考慮 |

| 保險 | 高 | 少 | 不用考慮 |

| 郵局 | 高 | 少 | 不用考慮 |

| 資料整理:Mr.Market市場先生 | |||

市場先生會推薦國內前2大基金平台之一的鉅亨買基金,讀者開戶優惠如下,有需要的可以參考一下囉:

| 基金開戶推薦 | ||

| 基金平台 | 讀者專屬開戶優惠 | 讀者專屬開戶連結 |

| 鉅亨買基金 | 單筆0手續費優惠券14張 | |

詳細基金開戶步驟可參考:最新基金開戶手續費優惠分享

買基金會不會賠錢?

這問題就像是:會不會吃到難吃的餐廳?

答案是:當然難免會遇到

且即使是一流的廚師,也會有失手的時候。

在投資市場沒有人是穩賺不賠的,即使巴菲特也有績效不好的年頭。

但挑選過去成績不錯,口味符合你的餐廳與廚師,

長期下來你的滿意度一定會比到處亂嘗試好。

基金要花很多力氣做研究嗎?

這問題就像是:要不要花很大的力氣找好餐廳好廚師?

答案是:不需要

多付一筆錢去餐廳用餐,追求的就是廚師的專業與輕鬆,幹嘛把自己搞得很累呢?

同理投資基金就是為了省下自己的管理,

你已經有多付成本了,如果還要一天到晚擔心東擔心西,

那不如自己建立投資組合就好。

不用為了找好餐廳吃飯就成為美食評論家,

同樣的,不用成為基金達人你也能找到一些不錯的標的。

以上,就是這次市場先生帶給各位投資人的基金投資懶人包,有些人覺得基金比股票簡單,但基金要複雜還真的可以挺複雜的。

別忘記投資基金為的就是要讓自己更輕鬆,因此我認為初期了解基金可以抱著多了解一項工具的心態,而不是過度追求複雜的方法或投資秘訣。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

簡單理解就是:投資股票型基金長期大概就是 6~8%左右,債券則是 3~4%左右。

我想請問這句指的是 人人投資還是專業經理人投資的報酬率

基本上兩者都是,當然一般人受貪婪恐懼影響而不是單純買進持有的話,追高殺低誤差就會很大

基金也會需要看曲線圖嗎?

它是股票的ㄧ種嗎?

可以先慢慢把整個基金教學懶人包看完喔

你好,我有想要投資,為了買房子 我們有三個孩子現在租屋中,請問如何小小的投資的呢?拜託您告訴我,謝謝

請先不要投資,準備足夠的資金、花時間做足功課,

投資與賺錢並不等於畫上等號,它也無法立即性的改善財務狀況,

絕大多數時後,你必須有一筆數年不允許動用的資金投入,才可能換到幾個百分比的報酬。

真的想投資,自己要花點時間研究,因為這個問題並沒有三言兩語的標準答案。

聽說基金不能做空?且空頭市場也必須按規定保持一定的持股, 不能空手?

大多數共同基金不能做空,一般基金的類別就決定它能做哪些事,空手也有限定現金部位比例上限。

聽說基金漲到一定百分比,就該贖回,可是贖回後,這些錢該怎麼處理?原本賺錢的基金,價格也高了,再買合適嗎?

恭喜你發現定期定額停利策略最大的問題點了。very good。

請問關於這問題點有什麼建議方案嗎?

是指哪一個問題點呢?

請問關於這問題點有什麼建議方案嗎?