金融產業投資入門:什麼是金融產業?投資金融產業要注意什麼風險?

金融產業與我們的生活息息相關,

舉凡銀行、保險、證券、房地產公司都是屬於金融產業的一環,它也是受股神巴菲特長期青睞的產業之一。

然而,多數人並不了解投資金融業可能會遇到的風險以及投資時需要注意什麼。

本篇文章市場先生會告訴你金融產業是什麼,分為以下幾個部分:

本文市場先生會告訴你:

金融產業是什麼?

金融產業(英文:Financials)泛指一切提供金融服務的行業,常見的行業像是銀行、保險、有價證券、資產管理等,服務對象則包含商業客戶與一般消費者客戶。

- 銀行:包含區域銀行和多元化銀行,業務主要來自傳統銀行業務,包括零售銀行及中小企業貸款等,也提供和抵押貸款相關服務的金融機構。

- 保險:包含人壽及健康保險公司、財產和意外保險公司、再保公司、保險經紀人等。

- 有價證券:包含券商、證券交易所、期貨交易所等

- 資產管理:包含基金公司、投信等,甚至某些專為高資產人士服務的家族辦公室也是其中一員。

金融產業至今已經與整個「經濟體系」的運作密不可分,上到政府的財政政策與貨幣政策,下到民眾的一般生活與企業的商業行為,全都仰賴金融產業作為中介機構才能夠運作下去。

在2008年金融風暴的事件中已經得知,當經濟體系的重大中介機構崩潰,會對整個系統造成重大風險。也因此各國政府都開始盤點國內所謂的「大到不能倒」的金融機構,並加強監管。

截至2023/7/17,金融產業總體市值佔全美國股市的權重約12.4%。

市場先生補充:什麼是大到不能倒?

「大到不能倒(英文:too big to fail,TBTF)」指的是某些大型金融機,因為對整個經濟體系的運作至關重要,一旦倒閉或破產會造成嚴重的社會動盪,因此政府應該對這樣的機構加強監管,在必要時也給予紓困。

當經濟體系中的重大金融機構倒閉或破產,很可能會對整個系統產生連鎖反應,例如連帶使國內或國外其它金融機構破產,造成嚴重的社會動盪,可能包含大量失業以及後續的經濟衰退,甚至是通貨緊縮。

原則上,市場經濟中那隻「看不見的手」有能力撫平一切波瀾,但是過程中必然造成很多人、或很多家庭的「痛苦」。

為了提前制止經濟進入衰退負循環,也為了降低社會成本(有時也包含選票),通常必須要政府出手加強干預,讓經濟體系加速回到「人們認知中」的正軌。

金融產業有哪些類型?

金融產業(英文:Financials)在GICS、ICB全球行業分類標準中劃分為一種主要行業板塊,底下又劃分3大行業組,6大行業及18個子行業。

以市值來說,最大的前三個行業分別是:銀行、資本市場、保險。

| GICS 金融產業 分類 | |||

| 行業組別 Industry Group |

行業 Industry |

市值占比 | 子行業 Sub-Industry |

| 銀行 Banks |

銀行 Banks |

38.3% | 綜合性銀行 Diversified Banks |

| 區域性銀行 Regional Banks |

|||

| 金融服務 Financial Services |

金融服務 Financial Services |

1.9% | 綜合性金融服務 Diversified Financial Services |

| 多領域控股 Multi-Sector Holdings |

|||

| 特殊金融服務業 Specialized Finance |

|||

| 商業及住宅按掲貸款融資 Commercial & Residential Mortgage Finance |

|||

| 交易與付款處理服務 Transaction & Payment Processing Services |

|||

| 消費者金融 Consumer Finance |

15.0% | 消費者金融 Consumer Finance |

|

| 資本市場 Capital Markets |

21.3% | 資產管理與託管銀行 Asset Management & Custody Banks |

|

| 投資銀行業與經紀業 Investment Banking & Brokerage |

|||

| 綜合性資本市場 Diversified Capital Markets |

|||

| 金融交易與資料業 Financial Exchanges & Data |

|||

| 抵押房地產投資信託基 Mortgage Real Estate Investment Trusts (REITs) |

0.7% | 抵押房地產投資信託基金 Mortgage REITs |

|

| 保險 Insurance |

保險 Insurance |

22.8% | 保險經紀商 Insurance Brokers |

| 人壽與健康保險 Life & Health Insurance |

|||

| 多元化保險 Multi-line Insurance |

|||

| 財產與意外傷亡保險 Property & Casualty Insurance |

|||

| 再保險 Reinsurance |

|||

| 資料來源:MSCI官網、Fidelity官網 資料整理:Mr.Market 市場先生 |

|||

市場先生提示:金融產業從2023/03月加入支付行業,納入Visa、Master、Paypal等公司

GICS的全球行業分類標準在2023年3月改版,針對金融產業比較重大的變動包含:

- 原行業組別中的多元化金融(Diversified Financials)將更名為金融服務(Financial Services)。

- 金融服務底下新增交易與支付處理服務(Transaction Payment Processing Services)這個子行業。

這個行業分類的變動對投資人來說十分重要,因為會影響到我們投資ETF或基金時的成分股。

舉例來說,像是Visa、PayPal這樣的金融支付公司,過去被歸類在「資訊科技產業(Information Technology Sector)」,現在則是被分類在金融產業。所以這些公司現在已經不會納入科技ETF中,而是出現在金融ETF的成分股中。

金融產業子行業市值規模

目前我們找不到根據GICS分類的產業市值規模,但有找到finviz這個網站有提供醫療保健行業中各子行業的市值規模,雖然分類方式跟GICS不太一樣,仍然可以給我們一個參考。

下表可以看到金融產業中,市值規模最大的是「銀行-多元化(Banks-Diversified)」這個子產業,規模遠比其它分類的大的多,裡面包含摩根大通(JPMorgan)、美國銀行(Bank of America)、富國銀行(Wells Fargo)這樣的金融巨擘,總共佔了金融產業總市值的24.1%,算是相當高的比例。

其次為「信貸服務(Credit Services)」,其實就是各種消費性貸款公司,包含信用卡發卡三巨頭Visa、美國運通(American Express)、萬事達(Mastercard),總共佔比15.1%。

第三大也是「銀行 – 區域(Banks – Regional)」,主要是地區性銀行,分別占比14.5%。前三大子行業總市值合併就超過金融產業5成。

| 金融產業 子行業市值規模排名 |

||||

| 排名 | 行業 | 市值 | 佔金融產業總市值比例 | 代表性公司 |

| 1 | 銀行 – 多元化 Banks – Diversified |

2,045.5B | 24.1% | 摩根大通 JPMorgan Chase & Co. |

| 2 | 信貸服務 Credit Services |

1,286.6B | 15.1% | Visa Visa Inc. |

| 3 | 銀行 – 區域 Banks – Regional |

1,232.2B | 14.5% | HDFC Bank Limited |

| 4 | 保險 – 多元化 Insurance – Diversified |

950.8B | 11.2% | 波克夏 Berkshire Hathaway Inc. |

| 5 | 資產管理 Asset Management |

787.8B | 9.3% | 黑石集團 Blackstone Inc. |

| 6 | 資本市場 Capital Markets |

592.5B | 7.0% | 摩根史坦利 Morgan Stanley |

| 7 | 財務數據與證券交易所 Financial Data & Stock Exchanges |

442.3B | 5.2% | 標普全球 S&P Global Inc. |

| 8 | 保險 – 財產和意外傷害 Insurance – Property & Casualty |

372.5B | 4.4% | 安達產物保險 Chubb Limited |

| 9 | 保險經紀人 Insurance Brokers |

271.1B | 3.2% | 威達信集團 Marsh & McLennan Companies Inc. |

| 10 | 保險 – 人壽 Insurance – Life |

254.7B | 3.0% | 大都會人壽 MetLife, Inc. |

| 11 | 空殼公司 Shell Companies |

97.1B | 1.1% | Symbotic Inc. |

| 12 | 保險 – 專業 Insurance – Specialty |

66.6B | 0.8% | Ryan Specialty Holdings, Inc. |

| 13 | 抵押融資 Mortgage Finance |

56.6B | 0.7% | Rocket Companies, Inc. |

| 14 | 保險 – 再保險 Insurance – Reinsurance |

38.4B | 0.5% | Everest Group, Ltd. |

| 15 | 金融集團 Financial Conglomerates |

9.1B | 0.1% | Voya Financial, Inc. |

|

資料來源:finviz網站,2023/7/17

資料整理:Mr.Market 市場先生 |

||||

金融產業的基本特性

在開始分析金融產業前,可以先了解幾個基本特性:

1. 本質近似服務業

金融產業本質上近似服務業,都是為了向客戶提供服務而存在。

例如說銀行提供客戶存放款的服務、保險公司提供客戶轉嫁風險的服務、資產管理公司提供客戶資產配置與投資的服務、投資顧問提供客戶投資建議的服務等等。

在提供這些服務的同時,金融產業也向客戶收取相關費用,賺手續費、賺管理費作為收入的來源之一。

2. 用客戶的錢來賺錢

有些金融產業內的行業十分複雜,深入分析起來十分困難。

之所以覺得複雜,那是因為除了服務本身之外,金融產業時常伴隨附加業務,而且有時附加業務比服務客戶更加賺錢。

舉個例子來說明,銀行業除了替存款戶服務並收取手續費外,也藉由放款賺取利差,另外也利用這些客戶存款去配置其他金融資產賺取利息收益,例如說債券;保險業也有相似的情況,保險業的本業是集合廣大有相似風險的客戶集體承擔,除了通過精算各項風險發生機率賺取承保盈利外,也利用保費收入與賠款之間的時間差進行投資,所以投資回報反倒是保險公司利潤的重要來源。

而這些附加業務都會使金融產業的分析變得困難,不過值得一提的是,這些附加業務大都沒有辦法獨立於客戶服務之外存在。

不論銀行業失去大量存戶,例如說銀行擠兌(Bank Run)、或是保險業失去大量保戶、甚至是基金公司失去投資人(即大量贖回),對這些行業的業者來說都是重大打擊,因為這會使業者失去賴以生存的根本。

基於以上,所以人們常說金融業是用別人的錢來賺錢的行業。

整體上來說,這樣的現象普遍存在在金融產業裡,只是形式有所不同。在研究分析金融產業時,保有這樣的觀點是一個不錯的開始。

3. 高度槓桿(普遍來說)

因為是使用客戶的錢來賺錢,但是客戶的存款並不屬於公司的自有資本,而是被歸類為負債,因此從財務報表上來看負債比率很高,使金融產業普遍上呈現高度槓桿的情況。

槓桿就像是一把兩面刃,看對方向能創造更大的獲利,但也放大了犯錯的傷害。在金融史上因為高度槓桿而倒閉的企業不在少數,例如1998年倒閉並被美林及摩根接管的長期資本管理公司。

4. 景氣循環影響大

金融產業十分容易受到景氣循環影響,通常是間接性的影響。

舉個例子來說,當景氣擴張的時候,企業貸款也會增加,景氣不佳的時候,企業貸款就會減少,因此銀行的放款業務不自覺的就跟著景氣循環起伏。

資產管理業也有類似的情況,當景氣擴張時,可能投資市場一片熱絡,基金短期績效表現良好,願意申購基金的投資人就變多了;等到景氣反轉,投資市場進入寒冬,基金短期績效轉差,可能就面臨投資人大量的贖回。

雖然金融產業並未實際接觸消費品或原物料等,但卻常與消費品製造商或開採原物料的廠商處於客戶關係,或是身為這些企業的股東,也因此連帶受到景氣循環的影響。

5. 對利率/匯率的波動敏感

金融產業內的行業或多或少都受到利率變動,或是匯率波動的影響。

容易受到利率變動影響的原因有幾個,其中一種是金融資產評價改變,例如金融業者大多會持有利率相關的金融資產,像是債券,當利率變動時債券價格也會跟著改變;另一方面對銀行業來說,利率變動會直接影響到存放款之間的利差;如果是保險業者,利率變動通常也會影響責任準備金的多寡。

匯率波動影響的則是利差匯損。文章前面討論過,金融產業普遍會投資各類金融資產,而且不只限國內,當持有的是外幣計價的金融資產時,就更容易受到匯率波動的影響。

深入認識金融產業的財務特性

每一種行業的財務特性都不同,以下挑選金融產業最重要的 銀行、資本市場、保險這三種行業為最大宗,分別舉例介紹。

銀行業最重要的財務指標

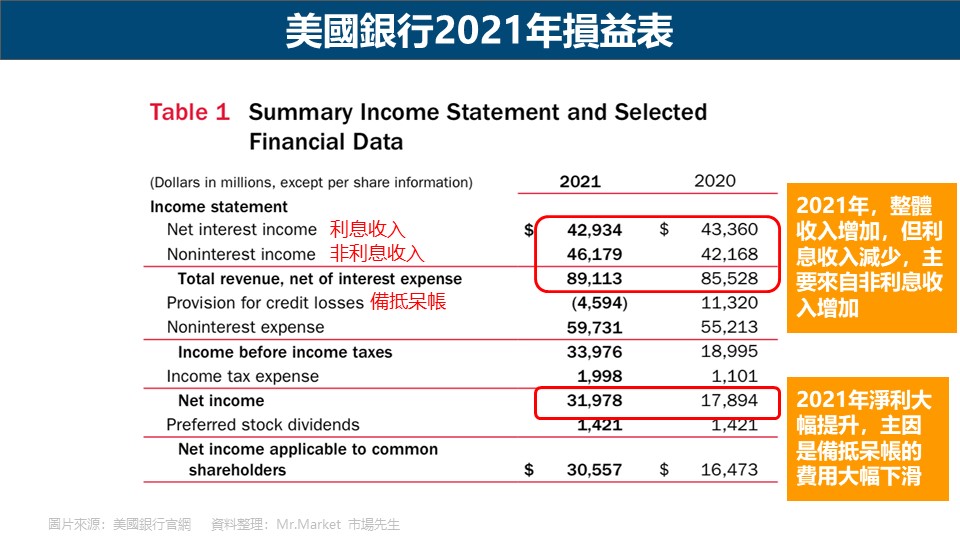

1. 損益表:了解利息收入佔比(利率風險)及備抵呆帳(信用風險)

在看銀行的損益表時,除了看獲利的總金額跟走勢外,也要看其收入及費用的組成。

對於多數銀行來說,利息收入會佔其總收入的大宗,而非利息收入主要包含手續費、經紀費、服務費收入及投資業務的收入等。

利息收入主要會受到利率高低的影響,一般來說,利率愈高,銀行存放款利差愈大,利息收入會愈高。也就是說,如果利息收入佔比愈高的公司,承受的利率風險就愈高。

下表以美國銀行(Bank of America)為2021年的損益表為例,

可以看到它的收入(Total revenue)增加了3,585 million,其中利息收入減少了426 million,但是非利息收入增加了4,011 million。

2021年利息收入佔比48.2%,

這比例在銀行來說不算高(像台灣本土的銀行利息收入都佔總收入8~9成以上),取決於銀行的經營特性,

而它的非利息收入持續在增加,財務上來說仍算是健康的。

銀行的信用風險則可以從損益表上的 備抵呆帳(provision for credit losses)看出。

備抵呆帳是銀行預先提列的費用,做為未來放款損失的準備,如果備抵呆帳愈高,代表銀行受到的信用風險愈大,因此需觀察其是否有上升的趨勢。

以美國銀行來說,在2020年,因新冠肺炎的影響,信用風險擴大,提列了11,320 million的備抵呆帳,

但到了2021年,信用風險降低了,因此在備抵呆帳這個費用項目上,反而是負的4,594 million(備抵呆帳負值代表虧損減少的意思)。

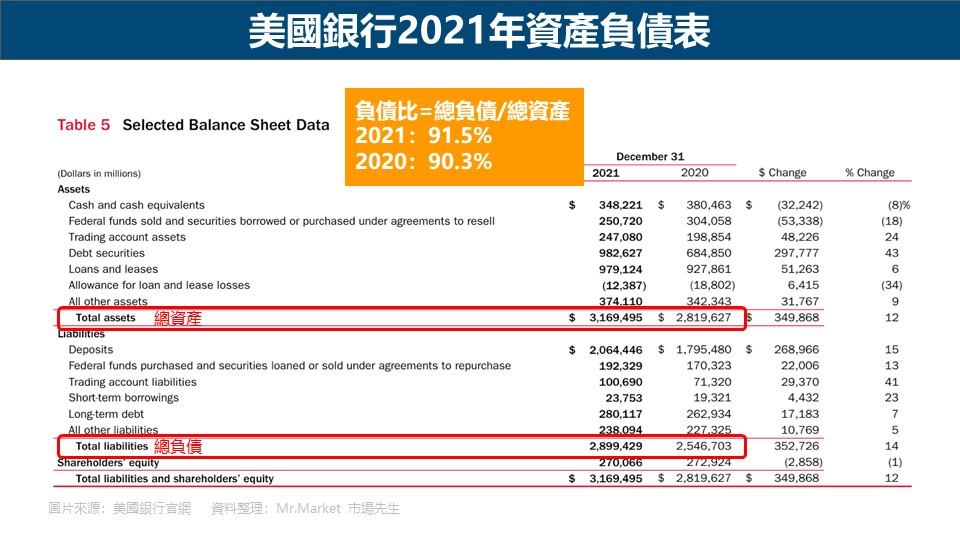

銀行業資產負債表上的負債,跟其他行業完全不同,銀行業的主要負債並不是借貸的資金,而是存戶的儲蓄,

因此銀行並非靠自己的資產來運作營利,而是靠大主要是客戶存款的大量負債,來放款收利息創造獲利,

其他行業負債比率越高代表債務越多,通常不是好事,

而銀行業負債比率越高,則代表它有更多儲戶的資金可以運用,有更高的槓桿。

要注意的是,對銀行業來說,槓桿過高或過低都不是好事,

槓桿低代表銀行沒有有效率運用資金,槓桿高則經營風險提升。

負債比率的公式為(總負債/總資產)的百分比,是用來計算一家公司的資產中有多少是借貸來的,

如果是其他行業,負債比率低是代表安全性高,

但在銀行業則不能這樣判斷,銀行業的負債比率更像是從另一個角度來看槓桿比率,看出有多少比例的資金不是自有的。

下圖為美國銀行2021年的資產負債表,2021年的負債比是91.5%,略高於2020年的90.3%,

如果是其他行業,90%以上的負債往往代表公司風險極高,但在金融業,90%負債比率是很正常健康的比例。

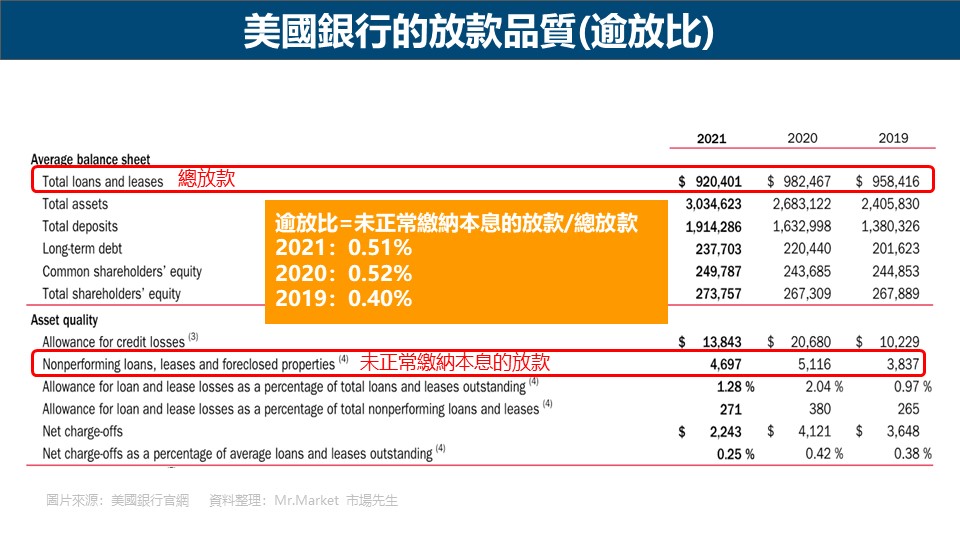

3. 從逾放比了解放款品質

放款是銀行很重要的收入來源,而要評估銀行的放款品質,很重要的比例就是逾放比,

逾放比計算公式為(未正常繳納本息的放款/總放款),

意思是那些呆帳佔所有放款金額的比例,

逾放比愈高代表放款品質愈差,一般來說逾放比低於3%是比較健康的數字。

以美國銀行來說,近三年的逾放比介於0.4%~0.52%之間,算是放款品質良好,只是也要注意數字是否有逐年升高的趨勢。

市場先生提示:

像逾放比這類評估違約的數字,平時通常很低,但經濟不景氣的年度會突然升高。如果想判斷銀行在極端情況的風險,應該選擇過去歷史上經濟不景氣時期的數字做分析。

資產管理業最重要的財務指標

資產管理業,也就是我們常聽到的投信業,最重要的財務指標就是 管理資產總規模(Asset Under Management, 簡稱AUM)。

AUM是指客戶委託投信業者管理的資產總價值,通常投信業的營收,都是來自AUM的百分比。

例如AUM如果高達100億美元,投信業者管理費收取1%,那麼每年營收就有1億美元。

不管AUM的大小,投信業的管理成本其實都差不多,所以AUM愈大的公司,財務數字將會愈漂亮。

資產管理業因為主要收入來源來自AUM的管理費或手續費,通常管理費是比手續費重要得多,

故經營風險相對銀行或保險業會低一些,因為重大虧損是由客戶承擔。

雖然投資虧損發生時,AUM也會跟著減少,但保持正常營運都不是太大問題的,

當然如果遇到極端狀況,遭受客戶大量贖回,也是有可能發生費用收入無法應付開銷的狀況,但對於大型的資產管理業者而言,其實只是賺多賺少的問題。

保險業最重要的財務指標

保險公司的商業邏輯是藉由收取保險金承受風險,並將保險金用於投資,以收取的保險金及投資收益來支付保險理賠的支出。

人壽保險業雖然屬於特許行業,但它是相對成熟的行業,成長緩慢,所提供的保險商品替代性也很高,競爭激烈,

所以業者如果沒有透過併購其他業者,通常很難長期有高於GDP名目成長率的表現。

成功的人壽保險公司通常會具有以下特質:

- 多樣化的產品組成跟投資組合:產品組合會直接影響到公司的風險,例如年金險的股票市場曝險程度很高,如果該公司主力都是在年金險,投資風險就會很高,最好是擁有多樣化的產品。此外,保險公司會將所持有的資產進行投資,投資組合包含固定收益證券、私募證券、房地產抵押證券等,優質的業者會控制其對於高風險資產的曝險程度,並且將收益來源分散化。

- 股東權益報酬穩定高於權益資金成本:人壽保險公司是在權益資金成本跟股東權益報酬(ROE)之間,賺取微薄的營業利潤率,所以投資人應該要找尋那些ROE穩定高於權益資金成本的公司。根據美國的統計,多數人壽保險業者權益資金成本約為10~11%,而歷史平均ROE大約是12%。

- 優異的信用評等:信用評等是由專業的信用評等機構根據多項指標給予保險公司的評級,優秀的保險業者能擁有AA級以上的信用評等。

投資金融產業好嗎?有什麼優勢與風險

金融股優勢

相較於其他產業,金融業所擁有的優勢如下:

1. 受到政府高度監管:

大概很少有行業比金融業受到政府更嚴格的監管。

特別是在2008年金融海嘯以後,法規對於金融業的要求愈來愈嚴格,

舉例來說,銀行都必須保持最低的資本水平,且大型機構必須接受壓力測試,以確保他們在極端的環境下也能生存。

因此,投資金融業遇到倒閉的風險相對其他產業低。

當然,很難倒閉並不等於值得投資,仍需一併考慮其他因素。

2. 業務內容較多元:

以銀行為例,它能夠從事的業務內容非常多元,包含存放款、保險、財富管理還有投資銀行業務等。

雖然商業銀行在經濟衰退時,獲利表現往往不佳,但投資銀行的表現往往會更好。

例如在2020年的第二季,也是新冠肺炎爆發後的第一個季度,投資銀行高盛在收入方面達到史上季度第二高。因此,有從事多種業務的金融公司風險會更低。

金融股風險

金融股看似比其它股票安全,所以很多人喜歡存金融股。然而,投資金融股的風險也是不可忽視的。

1. 銀行受景氣循環影響大:

銀行是一個對景氣非常敏感的行業,當經濟衰退的時候,消費者及公司借錢來消費及投資的意願降低,而主要靠放款獲利的銀行業績也會大幅衰退。

此外,如果景氣不好,消費者或公司無法償還債務,也會導致銀行信用風險大增,這些呆帳虧損由銀行承擔。

除此之外,萬一遇到金融危機或是重大事件時,因為金融體系產生系統性風險,金融股常會出現急劇下滑的狀況。

例如2008年金融海嘯時,花旗銀行的股價從55美元暴跌至1美元。

2. 銀行有較高的利率風險:

銀行的收入來源雖然很多,但利息收入是多數銀行主要的收入來源。

當市場利率下降時,銀行的存放款利差會變小,銀行的獲利也會跟著下降,如果銀行的利息收入佔比愈高,承受的利率風險就愈高。

3. 保險業有較大的投資及匯損風險:

保險業因為擁有龐大的保費資金,投資收入是其重要的收入來源之一,通常投資標的會佈及全球,因此保險業承擔了較大的投資及匯損風險。

所以我們可以看到,當股市好的時候,通常保險業的獲利表現會不錯,但是股市差的時候,保險業甚至會出現投資虧損。

4. 保險業有較大的突發事件風險:

保險業保的是我們的人身及財產安全,若發生較重大的事件,保險業可能遭受重大的損失。

例如2022年初爆發烏俄戰爭,評級機構標普全球(S&P Global)在2022/3/31發表的報告指出,這個戰爭導致專業保險市場的損失預計高達160~350億美元。

5. 高度競爭:

傳統的金融業除了彼此競爭激烈,壓縮獲利空間外,近年來新興的金融科技行業蓬勃發展,給傳統的金融業帶來了巨大的競爭壓力。

例如,網路銀行的成本結構會較傳統的分行更具優勢,所以他們可以為客戶提供更高的存款利率及更低的貸款利率,故這也是投資傳統銀行業股票時所需要留意的。

6. 法規風險:

前文有提到金融業是個受到高度監管的行業,這雖然對消費者來說是好的,但是對金融業者來說,是非常大的壓力與負擔,不但會增加營運成本,也可能會因法令限制喪失許多商機。

金融產業的長期走勢表現如何?

觀察金融業的長期走勢,我們可以用目前市場上規模最大的金融ETF:XLF來跟大盤SPY做比較。

從下圖可以看出,XLF(紅線)在2008年金融海嘯以前,績效是優於SPY(藍線)的,

但是2008年XLF遭受了很嚴重的打擊,最大跌幅高達78.68%,遠比大盤的50.8%跌得更多,之後雖然也跟大盤一樣快速反彈,但整體複合年化報酬率遠不如大盤。

想了結解完整的XLF分析,可閱讀:XLF值得投資嗎?市場先生完整評價XLF

金融產業ETF該怎麼買?

要投資金融產業,可以透過買個股,也可以透過ETF投資整個行業。

要查詢金融產業的ETF有哪些,可以透過ETF Database網站查詢,

以下提供目前資產規模最大的前五檔供參考。

目前購買美股股票與美股ETF有2個管道,分別是國內券商與海外券商,

之前都有分享過,券商的教學文章如下:

- 國內券商複委託:如何用複委託買進美股ETF?

- 海外券商比較:美股ETF怎麼買?知名美股券商與複委託比較

快速重點整理:金融產業需要注意什麼?

- 金融產業就是為民眾提供各種金融服務的行業,包括銀行、保險、資產管理、證券商、交易所等。

- 金融產業的基本特性是:本質近似服務業,用客戶的錢來賺錢、高度槓桿、受景氣循環影響以及對利率/匯率敏感。

- 金融產業的優勢在於受到政府高度監管以及業務內容多元。

- 金融產業的風險則是景氣循環影響大、利率/匯率風險、突發事件風險、業內高度競爭及法規風險。

- 觀察銀行業最重要的財務指標包含:利息收入佔比(利率風險)、備抵呆帳(信用風險)、負債比率、逾放比。

- 觀察資產管理業最重要的財務指標包含:管理資產總規模。

- 觀察保險業最重要的財務指標包含:產品組合多樣化、投資組合多元化、股東權益報酬穩定高於權益資金成本、信用評等。

- 投資金融產業,可以透過買個股,也可以透過ETF投資整個行業。

市場先生觀點:金融業值得投資嗎?

金融業的經營本質,其實也是相當單純,賺利差、賺手續費、賺管理費,如此而已。本身受到法規與監管、特許限制,都是在確保它有極高的生存性。

不過金融業一個很大的風險來自於它是一個高度槓桿經營的產業,無論銀行、壽險、資產管理,很大程度使用的都不是自有的資金,

槓桿是兩面刃,能創造更大的利益,也放大了犯錯的傷害。

之所以金融海嘯讓人對金融業產生疑慮,很大程度就是業者選擇追逐利益,讓高槓桿本身放大了許多風險。

高槓桿屬於行業特性,我認為這是難以消除的風險,容易受黑天鵝事件影響,

因此投資人如果投資金融業,最多配置一部分比例,並不建議重壓。

此外我認為如果想投資金融產業,選擇規模大、作風保守的業者,是避免高度槓桿帶來傷害的一個原則。

希望這篇文章對你有幫助囉。

更多產業分析相關文章:

市場先生的產業投資指南 點擊下方產業列表,就能獲取最完整的產業投資分析

非必需消費品 Consumer Discretionary 必需消費品 Consumer Staples 能源 Energy 基礎材料 Materials 工業 Industrials 醫療保健 Healthcare 金融 Financials 資訊科技 Information Technology 不動產 Real Estate 通訊服務 Communication Services 公用事業 Utilities 產業投資指南版權所有:Mr.Market市場先生

未經授權不可轉載

更多投資入門學習:

專欄作者:牟均俞 主編:市場先生本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言