想安心退休? 退休金現金流的概念讓你知道

「媽,退休後有甚麼計畫、會想出國去哪裡玩玩嗎?」

上次問我媽退休後打算要幹嘛,原本以為她會對去歐洲旅行或是田園造景之類的事情有興趣。沒想到她只是淡淡地這樣回答。

「蠻想,不過錢可能不大夠,就順其自然吧。」

在工作崗位上,她認真投入了38年,

但實際到退休時卻沒有很大的願望,主要原因是擔心退休後錢不夠用。

「妳有算過退休後要花多少錢嗎?」我問,

「其實也沒有算過耶…但就省著點花。」

身為兒子,未來應該要奉養家裡的兩位老人家,

讓他們有個沒壓力的退休生活。

但沒想到長輩們,其實連自己退休需要花多少錢,都不大清楚…

最近年金改革議題很熱,改革或倒閉似乎只能選一個,

一方面讓我開始擔心自己未來家中長輩的退休問題,

一方面開始思考自己對退休的規劃。

但談到退休,大多數人就跟我爸媽一樣,不知道該從何開始著手,

最常見的有 2個大難題:

退休的難題1. 不知道該準備多少預算

到退休的年紀,通常孩子也獨立了、房貸也繳的差不多了。

但生活應該怎麼過、到底退休會有那些開支,

許多人並沒有概念,畢竟每個人都是第一次退休(笑)。

「吃的1萬 ,電信費2000、水電1500、油料3000,

稅金紅包等等其他 …加總大概一人2萬,2人大概3萬。」

也許是因為父母住在南部,花費上比較節省,

除了泡茶聊是非、種田、整理陽台的花園以外沒有很大的願望。

按照他們的規劃,如果一個月算3萬,

退休20年大概也要準備 720萬生活費,

用勞保加上勞退還可以抵掉大部分。

但是這還沒有算到包含隨年齡日漸提高的醫療費、老年時的照護費,

以及休閒夢想規劃的費用。

退休的難題2. 退休有錢也不敢花

如果活到95歲,甚至破百歲,到時退休金不夠用該怎麼辦?

即使已經準備了上百萬,甚至千萬的退休金,

為什麼有些人仍會「害怕花錢」,

不敢享受生活、刻意壓低生活水準?

原因是,你不知道自己還能活多久,

如果活到85歲,甚至超過95歲,

需要的資金很可能會相差500萬以上,

退休後沒有任何收入來源,卻不斷支出的情況下

擔心害怕不知道哪一天錢會花完。

擔心退休金不夠花,因為你沒有「現金流」的概念

與其準備上千萬退休金卻不敢花,

不如預備好一筆每年穩定的「現金流」。

現金流就是每年會穩定產生的收入,

可以確保退休後仍然可以像有在工作上班時一樣,

每個月、每年都能穩定地領到一筆錢

不會有坐吃山空的煩惱。

只要一分鐘,計算退休後的收支!

最近看到朋友分享的一個「退休計算機」

我自己覺得很好用,幫它打個廣告分享給大家!

比較特別的是,除了計算出退休後需要的資金,

它還可以把通膨、投資的資產報酬率一併考慮進去,

並且能看到退休後每一年所需要的的「現金流」,

操作蠻簡單的,只要點一點,

把年齡和幾個財務現狀輸入進去就可以了,

最後還能產出一份報告,我馬上就請我媽填了一份寄到我信箱。

以下分享一下操作步驟和我自己計算的結果:

第一步:打開 退休計算機

第二步:填寫四項基本資料

包括性別、年紀、預計退休年齡及退休後的健康餘命

我自己預計 60歲退休,活到85歲,

(國人平均壽命男性76歲,女性83歲,醫療技術在進步,應該只會更長)。

其中我自己是將健康餘命設定75歲,

代表身體健康可以去休閒旅遊,能到處走走看看世界(年輕時開始保養身體很重要阿!)

還而76~85歲則是會開始需要醫療照護。

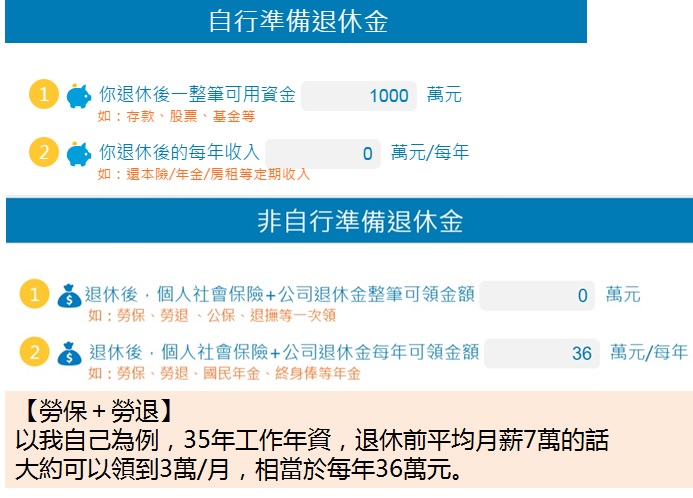

第三步: 口袋裡的退休金有多少

【自行準備退休金】

退休後能存多少錢?

扣掉買房買車養小孩,一般家庭夫妻每月存2~4萬元,

我自己是估計應該可以存下 1000萬元。

【非自行準備退休金】

勞保和勞退,是大多數人退休後都能領到的年金。

到底能領多少?

年金改革議題讓人覺得這筆現金流不大穩定。

以目前的制度來說,如果我預計工作35年,

退休前的5年平均月投保薪資假設是7萬元,一共可以領到勞保年金 19,878元,

加上勞退10,080元,每月將近3萬元。所以估計是 36萬/年

可以自己試算看看:

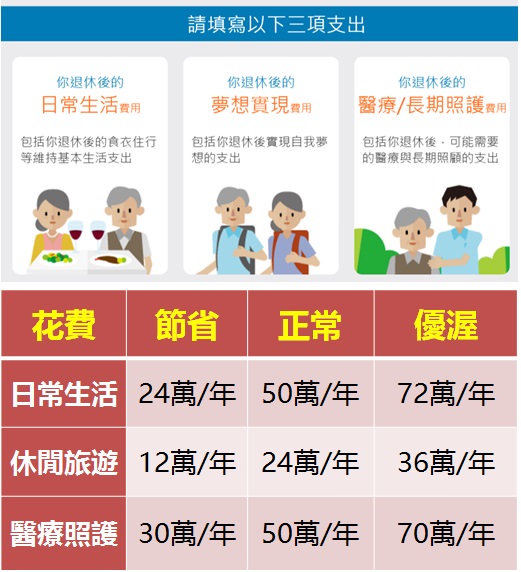

第四步:估算日常生活費、夢想實現、醫療照護

【日常生活費】

我們會希望至少「維持退休前的生活水準」以上,

一般人通常一個月是3~4萬元以上,

我自己是估 50萬/年,預期和退休前的家庭開銷差不多。

【夢想實現】

可以是退休後的休閒旅遊,或是實現一些開店、開民宿等夢想,

我自己預計每年出國2~3次,預算大約 24萬/年。

【醫療照護】

過了退休後的健康時期,就會開始需要醫療照護,

通常一個月會需要2~4萬元以上,我自己抓 50萬/年,

畢竟現在外籍看護一個月就至少要2萬起跳,

而且根據衛福部103年的資料,65歲以上的人平均醫療費用約7萬/年。

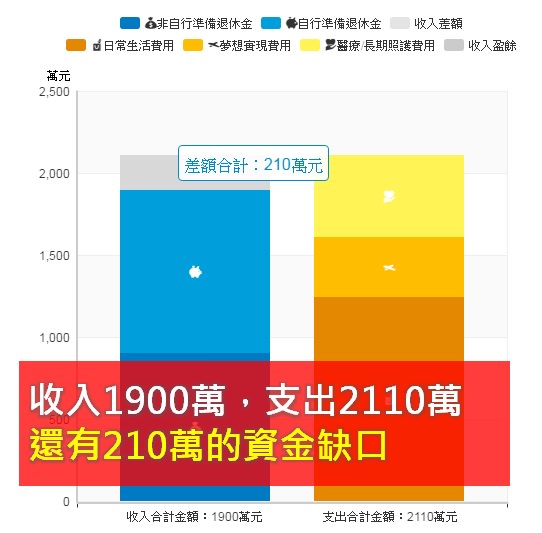

看結果,總資金缺口還有210萬元

最後一頁可以改生命預計結束的年齡,

其實這很難說,我是先設85歲。

沒想到算完之後,竟然還有 210萬的資金缺口,

如果上班一年存30萬的話,等於要晚7年才能退休。

靠投資可以加速退休

但關鍵不是「高報酬」,而是「穩定的現金流」

退休時,手上一定會存下一筆資金,

只是單純把它放在定存、每年只領1%利息就很可惜,

如果將這筆資金有效運用在投資,

就可以帶來持續的現金流,增加退休後的收入,補足210萬資金缺口

但退休階段一定要避開不穩定的投資方式,

尤其市場平均每10年就會有一次劇烈的動盪,

例如2000年網路泡沫,或2008年金融海嘯,

都讓許多人辛苦一輩子累積的退休金直接減少到一半以下。

這樣一來至少就要晚10年退休了。

因此退休的投資,我傾向不需要預期有太高的報酬率,

只要安全、合理報酬即可,關鍵是現金流要足夠「穩定性」!

等等,還沒完!

小心最危險的敵人:台灣的「通貨膨脹」約3%

台灣過去50年來通貨膨脹平均是3%。

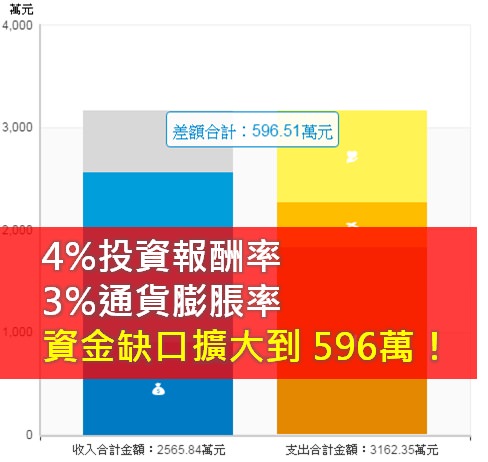

假設投資報酬率4%,通貨膨脹3%,

這樣子退休的資金缺口還有多大呢?

退休計算機還可以算出考慮投資和通膨影響的結果,

…加上通貨膨脹,資金缺口竟然擴大到1430萬!

如果沒有注意「支出的現金流」

小心資金缺口會逐漸擴大!

明明有4%報酬率,高於通膨的3%,

為什麼資金缺口卻從210萬擴大變成596萬?

如果一年存下30萬,至少要多工作20年才存的到!

資金缺口擴大的主因:每年現金流出,比流入的多!

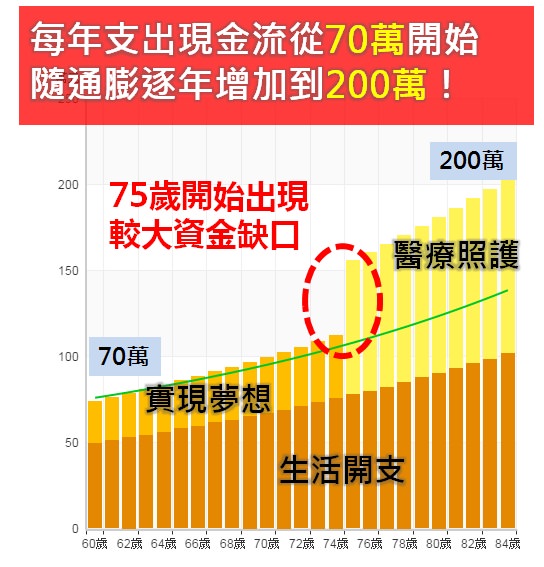

在網頁上可以算出每年支出的現金流是多少 (按鈕在右上方)

以我的退休生活水準,

最初60歲時每年需要74萬,

因通膨逐年遞增,最後85歲時可能每年的支出會高達200萬!

收入的現金流太少該怎麼辦?

其實關鍵在於如何妥善運用一開始1000萬的資金!

創造足夠的現金流收入,來抵銷支出!

(點選結果的右上角,可以看到現金流量)

退休錢不夠用別擔心

關鍵是創造退休後的收入,補足缺少的「現金流」!

退休的關鍵其實不是「資金缺口」多大,

而是「現金流缺口」有多大!

60歲退休時,每年需要74萬的現金流支出,

扣掉每年勞保和勞退 共36萬的現金流收入,

每年「現金流缺口」是 74-36 = 38萬元。

到了75歲時,因為開始考慮醫療照護,

當時需要的現金流是每年100萬元。

每年「現金流缺口」是 100-36 = 64萬元

這時可以發現,如果想過一個理想的退休生活,

關鍵並不是如何賺到596萬,

而是好好運用薪水、年終、獎金存下的資金,

選擇一些不受市場動盪風險的安全投資方式,

在75歲之前,增加每年64萬的現金流!

至於第一步,就從計算收支開始吧!

如何才能安心退休? 一分鐘自己算算看!

自己試試看囉 「退休計算機」連結

(計算機的最後可以索取一份報告書,可以讓家中的長輩填填看)

延伸閱讀:

1. 投資新手入門

<我要怎麼開始學投資?>

2. 如何學理財?

<學理財第一步:一個影響我10年的財商觀念>

3. 覺得薪水很低?投資從閱讀開始!

<分享我的投資書單:超過20本投資好書!>

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

值得一試

值得研究