定存報酬率有20%?投資新手最常遇到的5個「話術陷阱」

最後更新:2021-06-01

你是否曾經接過這樣的一通電話:

「您好,我是XX銀行,

我們現在推出一套針對老客戶的回饋專案,

現在只要申辦這個定存方案,

期滿後將會有高達20%的報酬率!…。」

許多朋友告訴我,當他們接到這電話時都有點心動,

有些人甚至在電話中就同意簽約了。

我以前也曾經接過不少這樣的推銷電話,

如果對投資不夠了解就很容易被其中的「話術」所騙,

最後發現時,通常已經被綁定了低報酬率的合約,

解約十分不划算,

造成一筆資金被綁定好幾年,最後還沒有多少獲利。

要如何避免這些投資理財的陷阱?

以下市場先生分享5個投資新手最常見的「話術陷阱」,

遇到時務必要小心謹慎!

繼續往下看..

陷阱1. 「報酬率」 不等於 「年化報酬率」

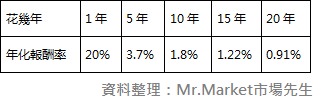

定存怎麼可能報酬率有20%?

原來關鍵是「報酬率」要在同樣的「時間基礎」下才能互相比較,通常是「年」。

10年賺20%,和20年賺20%是天差地遠的結果。

必須要將兩個報酬率的單位,時間都換成”一年”才能互相比較,

一年的報酬率又稱為”年化報酬率”。

要記得,在所有金融專業領域談到報酬率這個名詞,

都是指年化報酬率。

只要不是用一年為單位,那就是話術!以我接到的電話為例,理財專員提到的20%報酬率,

就是用20年算出來的結果,如果換算成一年,

報酬率就只有0.91%,連現在平常定存1.3~1.4%報酬率都不到。

假設定存單一筆投入,

同樣總報酬率20%,花費不同的時間結果大不同!

如果時間短於一年也一樣有些話術

有時候你也會看到銀行推出年化報酬率10%的美金高利定存,

看起來很厲害對吧?

但它可能會在灰色小字的地方跟你說,一次上限最多只能存1萬美金元,高利息期間只有1個月,

因此10%的年化報酬率必須換算成1個月,

也就是10%÷12個月= 0.83%月利率,存1個 月後你會拿到83塊美金,相當於兩三千塊台幣。

以一個月來說這月利率的確比平常高,

但實際上也許你跑開戶流程、轉帳的手續費就要先扣許多成本。

而一個月後的利息又恢復原本每月四五百塊,

整體下來不如挑一個利率合理但更長期、無上限的方案。

選擇類似高利定存優惠,「存款期間」也很重要,

建議是挑選6個月~12個月的優惠定存,且存款金額「無上限」的會比較好。

(正常的高利定存活動都是有下限無上限,而假定存真推開戶的則是有上限金額)

可閱讀:各大銀行最新定存利率比較

因應對策:防止虛假的報酬率

雖然這些方式都不是詐騙,比較算是行銷手法,但很可能會和你最初直覺的預期差很多。

1. 可以詢問對方「請問年化報酬率是多少?」

2. 可以詢問對方「這個投資獲利是一年能拿到嗎?」

3. 可以詢問對方「最後實際獲利金額是多少?」

關於投資報酬率是否合理,

可以參考這一篇文章:為什麼說股票合理的報酬率是5%~10%?

陷阱2. 「低風險」不代表「不會賠」

「投資這個基金的風險很低!」

你可能聽過一些基金銷售業者說過類似的話,

要小心,其實你們對「風險」的定義不大一樣。

大多數人聽到風險很低,

第一個直覺就是這個投資「不容易虧損」,

虧損有限但獲利潛力大,

甚至確保穩賺不賠…但現實世界這是辦不到的事。

在學術界和財經領域,

專業人士們在使用「風險」這個詞時,可能和一般人想的完全不一樣。

對專業人士而言,

當他們說到風險低,並不是不容易虧損,

而是「波動比較小」,套句學術的用語就是標準差比較小。

波動小不代表不會虧錢,

也許是「穩定的賺錢」、「小賺小賠」、「穩定的賠錢」,

這三種狀況都可以稱為波動小,

最典型的例子就是錢放在銀行定存,

風險極小但也不太有獲利潛力。

反之「大賺大賠」、「高低起伏很大」都是高波動,

也可以說是高風險,

此時的風險高低跟賺錢賠錢沒有絕對關係。

你確定這位理專說的低風險,是哪一種嗎?

要注意投資有風險並不是壞事,

承受一些風險,可能造成虧損的同時也可能有更高的獲利,

千萬不要看到低風險就認為可以投入了!

因應對策:小心低風險話術陷阱

1. 可以詢問對方「最近10年每年的損益是多少?」

2. 可以詢問對方「我的最大可能虧損是多少?」

陷阱3. 「測試過」的投資方法為何「沒有效」?

以前剛開始學投資時,常常和許多朋友交流股票的操作方法,

在談到型態、趨勢線、技術指標的時候,

我們都會把這些分析方法,用過去的股價走勢來驗證,

觀察看看同樣的方法在過去是否能成功。

這時我常會聽到有人說:

「這招我覺得很準!」

「在這時候買進很容易賺!」

甚至他們可以指出過去在股價線圖上所有買進會賺錢的地方。

許多朋友以為自己找到了超準的投資方法,

一直到實際開始應用,才發現和想像中的不一樣。

在檢驗自己的投資時,要注意的問題有 2個:

問題1. 符合條件,但卻沒提到的案例有多少?

比方說一個簡單均線策略,

突破均線買進、跌破均線賣出,

如果在一檔有明顯漲跌的股票上,

看起來會是非常有效能賺錢的方法。

因為這檔股票漲跌幅度很大,我們眼睛會注意到明顯的獲利,

但卻會選擇性忽略一些符合條件,但卻不明顯的虧損。

問題2. 測試的時間,有沒有涵蓋到市場多頭、空頭、與盤整年?

在市場多頭時,因為大多數的股票都在上漲,

因此無論用任何投資方法幾乎都會賺錢。

許多人誤以為自己的投資方法很準,

在市場面臨空頭下跌的時候,把獲利全部吐回去。

舉個例子,公司宣布執行庫藏股時,買進真的會賺錢嗎?

如果在 2009多頭年,的確會賺錢,

但過了上漲最兇的09年以後,其他年份都是賠錢的。

因應對策:確認有充足的驗證

1. 資料取樣本的時候有沒有過於樂觀,或是只取明顯有利的案例?

2. 資料涵蓋 10年以上,因為通常10年包含了一整個多頭、空頭、盤整的景氣循環

陷阱4. 「高勝率」不等於「高獲利」!

「我之前用了這方法5次,有4次都賺錢,勝率高達8成!」

如果有人要教你這種高勝率的投資方法,你會想學嗎?

大多數人都投資都喜歡常常贏、討厭賠錢,

問題是常常贏並不等於賺錢!

尤其要小心避免「大賠」

舉一個簡單的例子:

方案1. 投資5年,前4年都報酬率20%,只有最後1年虧損30%。

方案2. 投資5年,每年報酬率都是10%請問哪個方案比較好?

答案如下,方案1看似只有一年的虧損,其他都大勝方案2,

但5年後年化報酬率竟然剩下7.7%。

在一列火車上有300個人,所有人平均年收入是70萬元,

假設這時年收入70億的郭台銘走進了火車,

這時火車上所有人的平均收入會提高到將近2400萬。

這故事告訴我們,在投資時我們很習慣看長期平均的效益,

但偶然的極端現象影響也可能非常巨大。

當有極端值出現時,平均值就會失去作用。

僅僅一次的虧損,

就讓前面好幾年20%的獲利剩下7.7%,成果大打折扣。

因此在投資時千萬不要只看勝率很高就認為很好,

而是應該要盡量避免大賠,尤其是極端的大賠。

因應對策:常常贏並不代表就一定會賺錢!

1. 查清楚:平均一次獲利賺多少、平均一次虧損賠多少

2. 是否有潛在巨大虧損的可能性?因為只要重傷一次就很難補回來

喜歡高勝率嗎?市場先生立刻就能提供你一個勝率9成的策略:

延伸閱讀:一個勝率9成的策略,告訴你不要太迷信勝率

你敢用嗎?我自己是不敢用,

看完你也會明白,為什麼真正的投資高手都不會強調自己很準。

陷阱5. 基金的投資績效「勝過大盤」?

「這3檔基金績效最近幾年獲利都超過大盤,

你要不要考慮一下挑選其中一檔投資呢?」

也許你曾經聽過一些業務員在推銷基金,

當談到基金的成效好壞時,

常常會提到與大盤加權指數的漲幅作比較。

但其實和大盤比較的背後有個很大的潛在問題:大盤有可能是下跌的。

當大盤跌 20%,基金只賠了 10%,看起來少賠好像還不錯?

假如你是一位基金經理人,

大盤跌20%你卻只賠了10%,這樣的表現可以說非常優異!

甚至會吸引到更多人投資,幫你賺進很高的管理費收入。

資金一多,能選擇的投資標的就漸漸受到限制,

導致最後只能選擇許多大型股,導致績效和大盤不會差太多。

問題是,大多數人都不是基金經理人,而是一個小散戶。

因此大盤跌20%,你卻只賠了10%,結果仍然是賠錢。

並不會因為你贏了大盤自己的資金就有增加,反而還減少。

散戶最大的優勢就是投資買進賣出很靈活,隨時隨地可以出場,

但基金經理人因為資金規模大,無法做到靈活的買進。

投資時千萬不要搞錯角色,把自己誤當成基金經理人。

一般投資人的目標就是賺錢,

賺得少也無所謂,而不是贏過大盤就好。另外投資基金要很注意的是「管理費」問題,

因為當年度無論賺賠,你都必須得付出一筆管理費給基金公司,

如果基金當年還虧損,那你的資金就更加雪上加霜了。因應對策:如何避開基金的話術?

1. 可以詢問對方「是否有近10年每年的報酬率」,盡量少買剛成立的新基金

2. 確認該報酬率,是否已經有扣掉管理費?因為沒有扣掉的話報酬率會高估很多。

關於基金,可以參考這本書:

《華爾街的刺蝟投資客之投資啟示錄》那些年,關於避險基金的故事

快速總結:如何避開投資陷阱?

提供市場先己常用的方法,

我投資之前一定要先問自己2個問題:

1. 如果有這麼好的投資,為什麼你不自己投資?你投了多少錢?

2. 如果有這麼好的投資,為什麼是我?我憑什麼得到?

如果問完這兩個問題後對投資有疑慮,那代表一定有些問題!

用這個方法就能簡單的避開大多數的投資陷阱囉!

額外分享幾篇文章:

1. 省錢秘訣 >> 信用卡現金回饋比較,推薦哪張最好用?

2. 超過40本投資好書分享>> 分享我的投資書單

3. 超過30篇投資入門文章>> 理財入門系列教學文章

【本文刊載於Cheers快樂工作人雜誌203期非經授權請勿轉載】

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言