你的房子是資產,還是負債? 真相是…

「在台灣還是要買一間房子,比較有安全感,你覺得呢?」

上周和一位保險業的女業務聊天,

我們談到財務規畫、現金流規劃的想法,

但她對於『買房子』這件事一直覺得很困惑,

「為什麼書上說買房子自住是負債,房子不是資產嗎?」她問

她在《富爸爸窮爸爸》這本書中看到一個關於資產負債原則是:

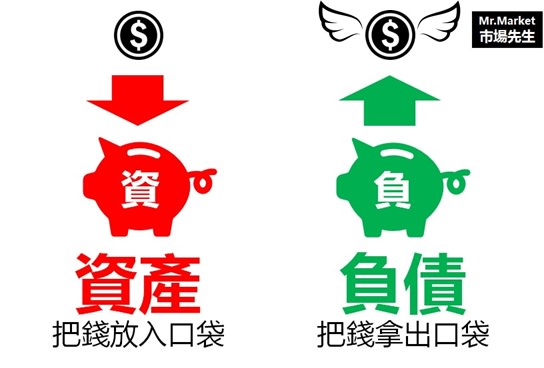

資產:就是能把錢放入口袋的東西

負債:就是把錢從口袋拿走的東西

「房子付完貸款至少還是自己的,也還可以在賣出,

說不定還能賣更高價,這樣應該算是一種資產吧?」

書上的說法並無法說服她。

今天市場先生和大家談詳細的解釋,

到底什麼是資產、什麼是負債,

如果把資產負債搞錯了,

很可能到退休都存不下什麼錢!

繼續往下看…

觀念1.

資產:就是能把錢放入口袋的東西

負債:就是把錢從口袋拿走的東西

能把錢放入口袋的東西

例如:股票股利收入、銀行利息、你身體的勞力的薪資收入等等,都是資產

所以平常要照顧好自己的身體,這是人人都有最基本的資產。

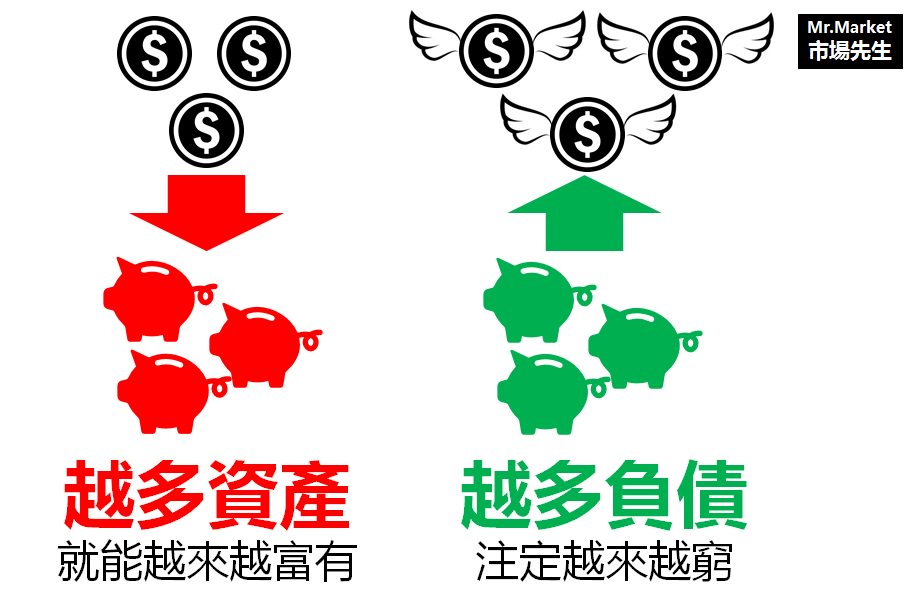

只要持續的增加資產,

資產就能幫你創造更多的現金流,

靠著錢滾錢,你自然會更加富有。

聽起來很理想,但現實似乎不是這樣?

原因很簡單:大多數人的錢,都不是花在資產上,而是花在支出和負債

你平常的生活必須所需、娛樂等費用,

都只是一些一次性支出,並不能幫你把錢放入口袋,因此不是資產。但有些開支,會讓你的錢持續的流出:

例如:買車、買房,

看似擁有了一個實體資產,但它們並不能增加放到口袋的錢,

反之還有房屋稅、房貸、車油錢、牌照稅等開銷,

因此屬於錢持續流失的負債。

曾經有一個朋友不認同這樣的價值觀:

「我覺得這想法太勢利,人生不是只有錢而已啊。」

人生的確不是只有錢,

但問題是,如果你不在乎現金的流向,

持續的買進負債,並且讓錢持續從口袋流出,

最後窮只是剛好而已。

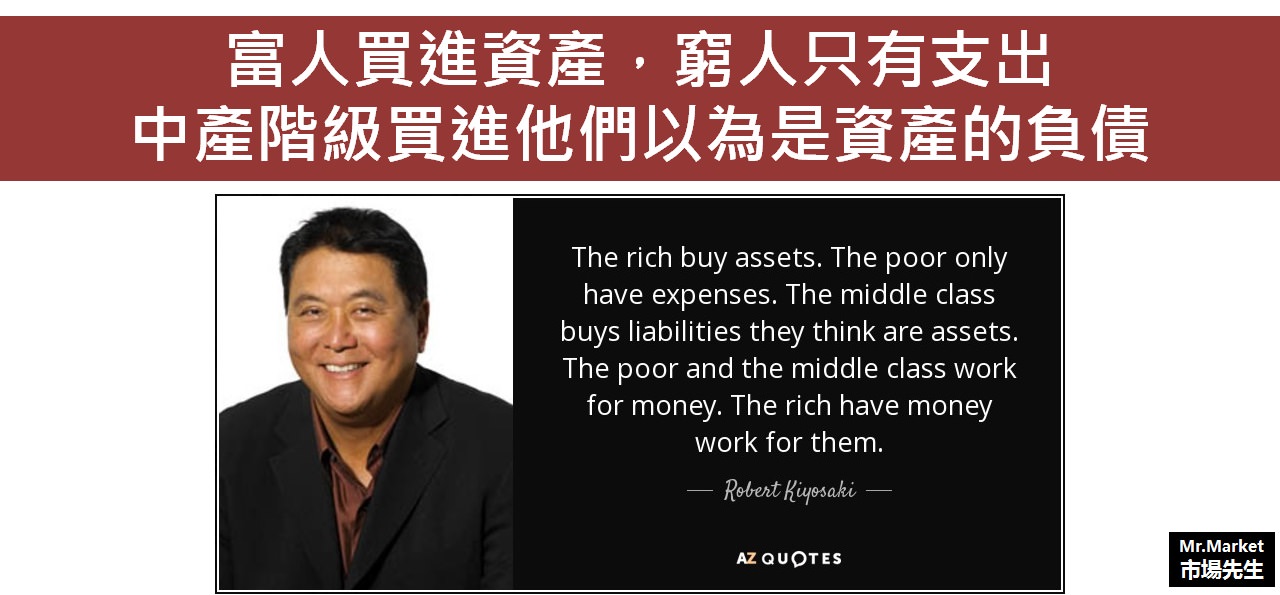

富人買進資產,窮人只有支出 ,中產階級買進他們以為是資產的負債

觀念2.

任何事情都可以是資產,也可以是負債

想想看,「房子」、「電腦」、「名錶」

哪些是資產,哪些是負債?

「房子」是資產還是負債?

當你把房屋出租,它能帶來現金流入時就是資產。

反之如果拿來自住,沒任何現金流入,那就是負債。

這跟房子本身無關,而是跟「使用的方式」有關,

繼續往下看。

「電腦」是資產還是負債?

看到電腦,

有的人想到的是上班工作,

有的人想到的是拿來看影集。

同樣的,如果你能用它創造現金流入,它就是資產。

「名錶」是資產還是負債?

這題比較困難一點,

大多數人直覺會認為名錶是奢侈品,是一種負債。

也有少數人認為名錶可以保值,也可能漲價,

但漲價收入並不屬於現金流,

如果從這觀點來看名錶仍是負債。

如果靠著名錶能讓你談業務更體面、提升自己的自信,

進而增加收入,那它就可以是一項資產。

分辨的關鍵,是你的「現金流入有沒有真的增加」,

否則對大多數人來說,名錶只是自我感覺良好的負債而已。

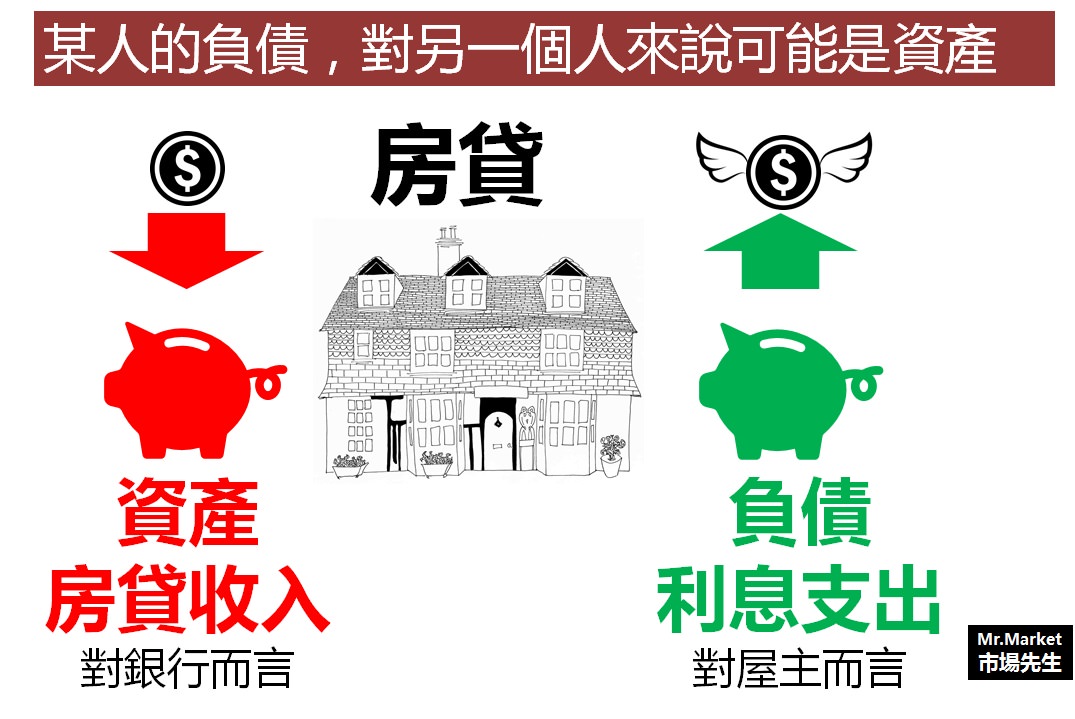

觀念3.

某人的負債,對另一個人來說可能是資產

可以舉幾個簡單的例子:

房貸對屋主來說是負債,對銀行是資產。

汽車對車主來說是負債,對車商和加油站是資產。

手機對一般人來負債,對電信業者是資產。

「這些廠商也太邪惡了吧?」

實際上一點也不邪惡,提供產品和服務賺錢天經地義,

任何工作領薪水也只是這些服務中的一環,

投資股票也等於是間接擁有這些資產。

能穩定產生現金流的資產其實很並不多,

也因此資產才很有價值,

如何才能提供價值、擁有讓金錢流向自己的資產,

是每個年輕人都該思考的問題。

快速結論:努力持續增加自己的資產!

1. 資產就是能把錢放入口袋的東西;負債就是把錢從口袋拿走的東西

2. 任何事情都可以是資產,也可以是負債

3. 某人的負債,對另一個人來說可能是資產

當然,這不是說買房一定是壞事,

但做任何投資決定之前,你應該先思考你最重要的目標是什麼?

是為了投資,還是為了居住?

因為大多數人都認為買房是既可以居住又是種投資,但其實結果並不一定跟自己想的一樣。

如果你有朋友猶豫是否要買房,

記得分享這篇文章讓他看看哦,以免買錯啊…

下一篇文章:如何持續累積資產?先看懂「被動收入」

關於買房及理財觀念,也分享幾篇以前寫過的教學:

1. 你買得起多少錢的房子?一分鐘算給你看 [內附EXCEL免費下載]

3. 年輕人,存第一桶金要靠工作,別只想靠投資錢滾錢 ![內附EXCEL下載]

4. 《有錢人想的和你不一樣》窮人用時間換薪水,有錢人用成果換財富?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

讚

是資產或負債因人而異。

就買房自用而言定義上似乎是負債

但若將房貸轉投資到其他金融商品上只要年報酬率高於房貸利率進而套利

這樣買房自用不但省房租而且還可以是資產,並非負債

未來產生經濟價值為資產反之就是負債

房價會漲就是資產下跌就是負債

已開發國家首都房價長久來看只漲不跌所以自住屋肯定是資產這不用懷疑

降低固定成本提高流動成本就是壓低損益平衡點瞬間提高利潤,當然可以啊風險係數變高原本利潤就應該變高除非你遇到詐騙集團,但是沒有一個投資者會讓自己的資產長期處於高風險係數除非他是被詐騙集團耍著玩的笨蛋

寫得真好!

不過, 我有點好奇, 那保險算是哪類呢?

儲蓄險是在本金打平前算負債? 之後就算資產?

勞保在65歲前算負債? 之後就算資產?

如果繳了100萬, 但勞保改到讓你必須活到100歲才可以領回這100萬. 可是你大概80歲就掛了, 這樣算是不良資產, 不良現金流嗎? (另類被抽稅了?)

意外險在發生意外前算負債? 之後就算資產? 但這也不是穩定的現金流, 要看意外發生率?

保險就是保險,

硬要說,保險屬於消費品或負債,

相對的你繳的保險金就是保險公司的資產,但如果保險公司沒有把錢拿去好好投資也是會出事。

資產的評估關鍵是過程是否有持續的現金流,而不是只考慮事前投入或事後資本利得報酬。

我覺得自住也算是資產的一種

因為你省下了房租 除非你要繳的稅金高於房租

然後多年後賠錢賣以外 就算賣一樣的價錢 但你賺了中間省下的租金

從現金流來看是負債沒錯。事後在未來賣是賺是賠,其實當下並無法得知,即使是賺,也損失了投入資金的其他機會成本。

好文章!!!

感謝分享

—————–

相較於主流媒體

這篇文章很少人讀!

很棒!

那代表我們都不是凡夫俗子!

(讀過的人一起自High吧!)

hi 市場先生,請問支出(花費)等於負債嗎?

像買名錶若一次性支出了,不是分期付款的話還算是負債嗎?

只是想釐清觀念,為何不是資產的即是負債?現金流的分類只有這兩種類別嗎?

這是簡單的概念分法。現實的情況很複雜,名錶的確能變現,但不是每個名錶都能變現,有的保值,有的轉手會大量折減,有的甚至脫不了手。

所以簡單把它用現金流區隔最快。