【看懂401K退休儲蓄計畫】為什麼美股不斷創新高,台股卻很難上萬點?

「為什麼美股一直創新高,台股卻還沒上萬點?」

今天台股加權指數,在短短的一瞬間登上萬點,

身邊有些朋友紛紛抱怨,

和2007年時的高點相比,美股早就上漲超過50%以上,

但台股卻沒超過當時多少。

台股沒破萬點一部分是因為除權息,

但除了除權息問題,

之前市場先生聽到一位美國的基金經理人,

分享他對台股和美股的看法,

我覺得非常認同,以下整理和大家分享:

他說到:「美股能持續成長有一個很大的原因,

就是 美國的退休儲蓄計畫 (401K Plan) 提供了源源不絕的資金。」

這個計畫除了穩定美國資本市場,

也讓每一個民眾的退休金帳戶,都能參與到美國的經濟成長。

如果你總覺得自己退休金不足,

應該要仔細來了解一下,

在國外是如何規劃自己的的退休金。

繼續往下看…

什麼是401K退休儲蓄計畫?

401K退休儲蓄計畫它是美國的一項養老保險的計畫,

開始於30多年前,跟台灣的勞退基金非常類似。

先談談為什麼會有 401K?

每一個國家都會有自己的社會保險計畫,例如台灣就有勞保和勞退制度,

如果沒有這類制度,許多人退休後沒錢很可能會造成社會動盪與治安不穩。

但社會保險制度通常對國家財政會造成巨大的負擔,

例如台灣現在勞保制度就有巨大的黑洞存在,常常在吵著要破產。

401K的執行方式

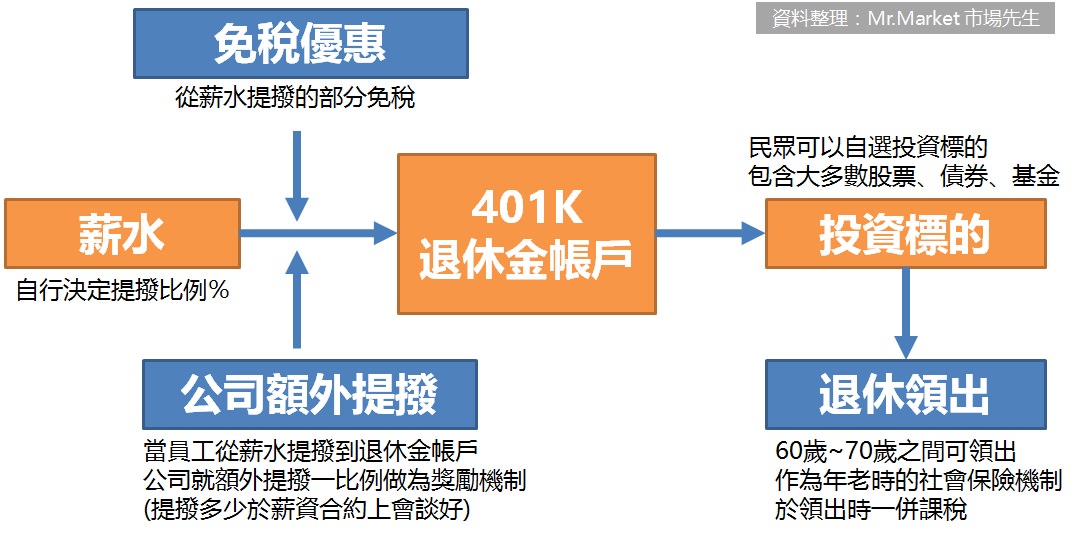

簡單來說,就是每個月從你的薪水中提撥一筆錢,到你的退休金帳戶去。

關鍵在於:退休金帳戶裡的錢不能領出,但可以做任意的投資。

它可以很自由的選擇幾乎大多數股票、基金,但就是不能提早領出來

在60歲之前提早領出會有10%罰金,

而且也不能放一輩子,70歲就強迫領出否則要罰50%罰金。

美國政府希望藉由401K計畫,

逐漸的降低傳統上龐大的社會保險支出,作為國民養老基金,也希望藉此提高儲蓄率,

畢竟歐美的傳統文化並沒有儲蓄的美德,反而鼓勵透支未來的收入。

把錢放在退休金帳戶裡

還可以得到稅務優惠,公司還加碼額外補貼?

在美國,員工是可以自由選擇是否參加401K計畫,

當然,美國人不像中國人有儲蓄習慣,

要他們延遲享受並不容易,政府當然得拿出一些好康當誘因。

首先是稅金上的優惠,

原本薪水要被課大筆的稅,美國的稅率可不低,

但薪水中移到401K帳戶的錢則是不必課稅,

這樣就可以把資金做更有效的運用!

其次是配合企業補助,

當員工從薪資提撥一個比例 (薪資2%~15%,上限1.5萬美金) 到401K帳戶時,

雇主也會”額外”再提撥一筆資金到退休金帳戶。

比方說員工如果選擇提撥5000美金,雇主就必須提撥5000美金,

至於比例是多少每家企業不同,通常會在勞動的契約上先談好。

目前美國有超過8成的企業提撥率超過薪資3%。

除了節稅,401K計畫也是投資理財的工具

投入401K帳戶的資金,

可以將其中一部分用於投資 ,投入股票、債券、基金等商品,

投資的內容完全由員工自己決定,風險當然也由自己承擔。

為確保能確實達到退休保險的效果,

它設有投資的上限金額門檻(每年最多1.8萬美金 數字會不斷調整),

以免大家放太多錢結果最後又投資失利。

透過投資以及稅的優惠,參與許多美國好企業的成長,

例如蘋果、Facebook、Amazon等等,

因為投資在股票市場報酬率夠高 (美股長期投資報酬率約7%~10%),

政府因此不必在付出大筆的預算在社會福利上。

而這些資金經過長期投資之後,

在領出時一併課稅,其實也讓政府取得更多的稅收。

401K計畫,是美股持續創新成長的關鍵?

根據美國投資公司協會(ICI)公布,

到2016年為止401K帳戶中一共有 4.8 兆美金的資產,

這些錢將用於投資美國的股票、債券等資產,

4.8兆美金有多大?

美國S&P500的總市值,大約是20兆美金,

等於可以買下4分之1的美國企業!

當這些401K退休基金穩定的留在股市,

等於讓整個市場有了一大筆穩定的資金供應,

許多新創的優質企業能得到穩定的資本來源,

反觀台灣,

資本市場一堆資金流竄在房地產,

股市上萬點卻始終很困難。

投資失敗的風險依然存在、資金的運用彈性也是機會成本

投資失敗其實這並不算問題,因為投資是掌控在自己手上,

但許多大型基金其實投資的標的都差不多,

如果爆發危機,導致某個特定商品受到重創,

很可能會影響到多數人的退休計畫。

另一個問題是,這筆資金失去了運用彈性,

比方說本來這筆錢你可以用來創業或投資房地產,

但現在卻只能放在股市、債市,

多少會損失了一些機會成本

美國401K計畫,跟台灣的勞退基金有甚麼不同?

首先,大家最常搞混的是勞保和勞退,

區別可以參考這篇勞保和勞退有什麼不同?。

美國401K和台灣的勞退制度有什麼不同?

以下市場先生幫大家整理了一份表格,看完就懂囉:

快速結論:

台灣沒有401K,只有勞退和快破產的勞保

你該怎麼進行自己的退休規劃?

台灣的勞保,在人口老化和出生率下降之下,

基本上不大能期待未來能領多少。

而勞退也與美國不同,

美國是每個人自行操作,但台灣勞退基金是統一被代操,

目前政府操作報酬率是 2.9% (勞動部官網2017公告)

這報酬率有點低。

退休保險只能讓你安全,並不能確保你退休的品質退休保險的目的是夠你「生存」,

沒有投資很失敗的話,活個好幾年是沒問題,

但它不是讓你非常富裕,通常也不可能只靠它就財務自由。

你該如何安排自己的退休計畫?

最後推薦 3篇關於退休的好文章給你:

1. 工作 40年能退休嗎?【退休計算機】 EXCEL – 免費下載

2. 想要安心退休,為什麼有500萬退休金還不夠?問題出在…

3. 工作40年退休,月領44000元?假的!年金的真相是…

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

更多投資理財好文章:

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

![年輕人,存第一桶金要靠工作,別只想靠投資錢滾錢 ![內附EXCEL下載]](https://i2.wp.com/rich01.com/wp-content/uploads/20171206115126_68.jpg?quality=90&ssl=1&resize=350%2C233 "年輕人,存第一桶金要靠工作,別只想靠投資錢滾錢 ![內附EXCEL下載]")

Dear Mr. Market

請問政府用我們的錢(勞退基金)去買賣股票, 賺錢的時候, 會分給我們個人的帳戶裡面嗎?

還是只是在政府勞退基金裡面

>台灣勞退基金是統一被代操,目前政府操作報酬率是 2.9%

Thanks, TK

勞退基金帳戶,就是你的帳戶哦。只是目前你只能等時間到領出,而勞退基金統一代操。

你好 我想請問退休金帳戶,之後有個投資標的

這裡寫到可以自選要投資的目標 ,是指選了之後還是基金代操嗎?

對,通常大型公司會有各自合作的基金,會有一些手續費優惠

看完富爸爸與瓊爸爸的作者談論的有錢人的陰謀之後

你就會知道為什麼401K可以讓美國政府,合法的創造人民當自願的國家奴隸

https://youtu.be/Il7p9LHyTKg

一言以蔽之,這篇很讚!

請問如果我們曾参加美國401k儲蓄退休保險,並且有拿回部份退体金,那麼台灣的代理公司就可以拒絶給付勞基法中勞退舊制的退休金,這樣有合理嗎?!謝謝!

各國的退休保險機制應該是彼此獨立的,另外勞退是獨立帳戶,那些應該本來就是屬於個人的資產,只是限制年齡到了才能領取而已。

謝謝Mr.Market市場先生之前的答覆,再請教如果台湾代理公司將美國401K儲蓄退休金(國外奬勵員工的部份)直接存在勞保局,然後台灣公司就没有另外提撥新制6%給員工,這樣是否和法規有抵觸?!謝謝!

謝謝Mr.Market市場先生之前的答覆,可否再請教如果台湾代理公司將美國401K儲蓄退休金(國外公司奬勵員工的部份)直接存在勞保局,然後台灣代理公司就没有另外提撥新制6%給員工,這樣是否和法規有抵觸?!謝謝!

不是這樣的,台股會除權息,但美股道瓊/那斯達克/費半/SP500都不會除權息,台股在2021年1月11日台灣加權報酬指數(還原權息)已過30000點了….

美股指數也有除權息喔,殖利率沒那麼高、而且分散在各月份而已,S&P500指數有所謂的S&P500TR。