你的勞工退休金可以領多少?月存2437元,65歲竟然只領回___萬

你的勞工退休金,可以領多少錢?

「應該沒 多少吧?」

詢問 3個年輕人,就有 2人這樣說。

什麼是勞工退休金(勞退),和勞保有什麼不同?

如果你的身份是勞工,

在政策保障下,

退休時可以領到勞保老年給付,和勞退新制這2筆退休金,

勞保屬於社會保險,

勞退是由僱主每個月額外提撥員工 6%薪資當作退休金。

(個人亦可自願提撥最高6%薪資)。

不同於面臨破產問題的勞保基金,

企業或個人提撥的勞退金會直接進入個人帳戶,

由政府代為投資,

並承諾至少保障 2年期定存利率的報酬。

也就是說,

政府代操的投資報酬率如果更高,

就算是完全沒有投資理財的民眾,

也有機會靠錢滾錢創造財富,

在退休時領回較大金額的退休金。

勞退基金的本意雖然很好,

但一直以來 有個很大的問題,就是「報酬率太低」!

繼續往下看…

只投資1 檔ETF報酬率 7.1%,就 遠勝過勞退基金 2.9%?

根據勞動部官網公告,

新制勞工退休基金自 2005年 7月成立以來,

每年平均收益率為 2.9%,

勞退基金報酬率2.9%,這數字是高是低?

如果你認為「台股很難賺」,

用 2.9%和台股加權報酬指數年化報酬率一比,

可能會大吃一驚。

台股加權指數從 2005年初的 6,143點,

一直上漲到 2017年初的 9,272點,

看似年化報酬率只有 3.5%,

但實際上這個數字並沒有考慮到除權息的配股配息。

因此,要正確觀察台股的價值成長,

這些企業發還給投資人的股利和股息,

應該都要再投入股市中,

才能真正反映台股加權指數的報酬。

這時就必須要看證交所公布的「加權報酬指數」,

台股加權報酬指數從 2005年初的 6,482 點,

一直上漲到 2017年初的 15,288點,

即使歷經 2008年的金融海嘯,

加權指數年化報酬率還是高達 7.4%

而0050ETF報酬率也高達 7.1%

換句話說,

如果沒有除權息因素台股早就破萬點了。

但投資人要如何買進加權指數呢?

其實只要投資最具台股代表性的元大台灣 50ETF (0050),

報酬率就會與加權指數很接近,

以同樣時間、並把領到的股利一併計入,

也能得到 7.1%的年化報酬率。

可閱讀:ETF要怎麼買?

台灣50的報酬率真的有7.1%?下載<台股美股歷史報酬EXCEL>看看吧

政府代操…讓你退休金被偷走 383 萬元?

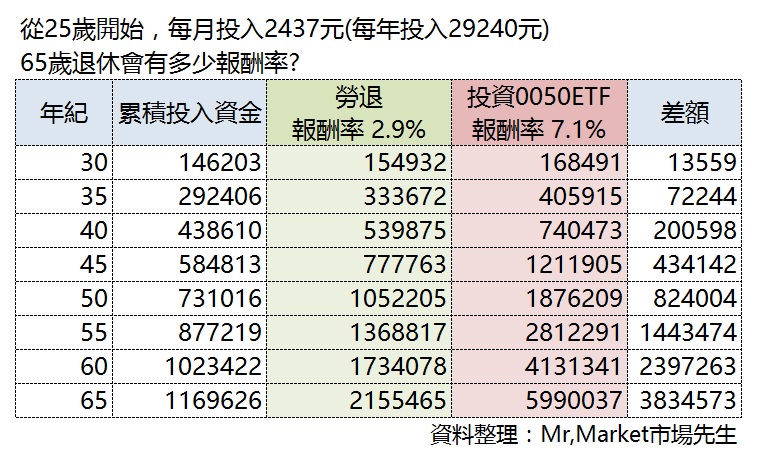

再以實際金額來試算,2.9%和7.1%會差多少?

你可能不相信,

讓政府代操勞退基金,年化報酬率竟然少了 4.2%!

看似不多的差距,會害你 40年後少領 383萬元退休金!

主計總處公布 2016年台灣勞工的薪資中位數是 40,612元,

假設從 25歲開始工作的起薪,

到 65歲退休這 40年的平均薪資也是 40,612元,

每個月僱主提撥薪資 6%到個人退休金帳戶,

平均 每月大約是 2,437元,

投入勞退基金 2.9%報酬率的勞退基金,

40年後只能拿回 215.4萬元。

如果改投入報酬率 7.1%的 0050,卻能拿回高達 599萬元。

比投資在勞退基金多出 383萬元。

只做簡單的投資,

退休金能就能多出 383萬元,

相較之下,

由政府代操的勞退基金 2.9%超低報酬率,

實在令人難以接受,

報酬7.1%退休真的能領599萬嗎?

可以自己下載EXCEL表格看看計算結果>>退休計算EXCEL下載連結

小資族該如何開始?

規劃自己的599萬退休金的2個關鍵

如果政府不對勞退基金進行改革,

退休金就只能靠自己投資累積,小資族可以如何開始呢?

1. 用「零股」小額投資:

因為0050的股票一張要價73500元 (以2017/4/21收盤價計算為例),

因此要將這筆資金,購買0050ETF的「零股」,

零股一股只要 73.5元,買賣比較有彈性。

2. 「定期定額」穩定投入:

實際上觀察0050的股價波動,

雖然長期達成7%報酬的可能性很高,

但短期股價很容易有起伏,

例如遭遇2008年的金融海嘯。

這時如果靠「定期定額」投入資金,

雖然不會買在最低檔,但也不會都買在最高檔,

而是用一個平均成本買進股票,買起來會更加安心省力!

後記:投資股票報酬高,但有沒有什麼缺點?

當然也有缺點,就是股票投資過程波動大

我們在談報酬時,談的都是長期成果,問題是得到這結果的過程變化很大,

股市長期而言,中間的高低點變化很可能高達50%,

必須在這過程不為所動,持續投入,並且不在低點時賣出或贖回,才可能實現這報酬率。

對一般人來說,要不受股價高低影響變化並且長期投資其實是相對困難的事,

但勞退的好處在於,那是本來就要扣款的錢,而且原本就無法提早領出。

這篇文章想呈現的,只是不同報酬率下累積長期成果的差異,

當一筆資金很確定是做長期投資時,過於保守反而帶來損失。

但實際上如果這方法要執行,

如何讓波動變小,讓人們不受過程影響、以及避免在低點退場,

才會是真正要克服的難題。

目前我個人認為比較好的方式,是透過ETF與資產配置的方式減少過程波動的影響:

可閱讀:什麼是資產配置?

對一般人來說,體認到報酬必定來自風險的事實,才是取得投資成果的關鍵,

如果連風險波動都無法承受,那必然很難取得投資成果,

畢竟即使是最安全的美國公債,以中期債為例,歷史上最大的高低點波動也有大約10%,

但很多人連10%的波動都會感到恐慌,更別提股市的50%波動了。

最後,額外分享3篇關於退休金的好文章:

1. 靠政府的勞保和勞退,足夠支付退休生活嗎?

工作40年退休,月領44000元?假的!年金的真相是…

2. 退休後,到底要準備多少錢?1分鐘算給你看!

如果想有一個安全且還算舒適的退休生活,至少預備 1400萬

3. 工作 40年能退休嗎?

【退休計算機】 EXCEL – 免費下載

學投資該看那些書?

分享我的投資書單,超過30本投資好書

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

【本文刊載於Money錢雜誌106年5月號P.42封面故事<月存2437元 退休領回599萬元>,未經授權請勿轉載】

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

![年輕人,存第一桶金要靠工作,別只想靠投資錢滾錢 ![內附EXCEL下載]](https://i0.wp.com/rich01.com/wp-content/uploads/20171206115126_68.jpg?quality=90&ssl=1&resize=350%2C233 "年輕人,存第一桶金要靠工作,別只想靠投資錢滾錢 ![內附EXCEL下載]")

如果就報酬的角度來看,勞退基金績效較差是一個不爭的事實

就目前的時點,7.1%和2.9%是一個極大的落差

但是如果要考量退休金要提領時的,退休金是否能一直按照目標報酬

到達我們設想的金額,則一切都是未知

金融海嘯發生時,加權指數只剩下高點的4成

如果退休前再發生類似的事情,最壞的情況退休金剩多少是無法預估的

尤其是已經累積到一大筆的退休金時,會發生同比率的投資虧損

多長的時間會回到高點,沒有人知道

勞退基金雖然報酬率不高

但是政府保證收益是兩年期定存利率的報酬

在最壞的情況萬一發生時

最少可以拿多少錢是可以預算的出來的

個人認為這是兩個不一樣思考的退休規劃

未來政府如果開放退休金自選,但如果不保證最低收益

最後自選會不會領比較多

還是要看退休當時的金融大環境而定

沒有絕對的好壞

個人淺見,如有誤謬,望不吝指教

鬼扯

最好是每年都能賺7.1%

2019年10月新制勞退基金投資收益率是9.32%,

無論如何交給政府代操都有最低保證收益率,穩當當。

如果自選平台那便有風險,最壞說不定血本無歸老來蒼涼,

當年高檔吃下鴻海股票,迄今仍在住套房,股海深淵不可不慎。

報酬率的計算,不是只看一年,我們錢放在裡面也不是只放一年。

另外如果只看一年,同樣是2019年累積10個月,美股報酬22.41%,美國長期公債上漲18.12%。