美國債務上限懶人包,債務達上限會怎麼樣?

2023年1月美國債務達到債務上限31.4兆美元。

美國財政部長珍妮特葉倫(Janet Yellen)指出,如果不能夠提升或取消債務上限,美國最快將在2023/6/1無法繼續支付政府帳單,

這引發市場對於美國債務危機的擔憂,甚至有些媒體開始報導如果美債違約,可能會導致股市崩盤、經濟陷入恐慌等後果。

先談結論,市場先生認為美國達到債務上限,與美國公債違約的關連性很低,即使債務上限不能提升,也不代表美債會違約。

本文市場先生整理關於美國債務上限你所需要知道的事,以及說明債務上限與美國公債是否可能違約的關聯性,並且更新美國債務上限最新的發展。

本文市場先生會告訴你:

美國債務上限最新消息更新

2023/5/22更新:5/16,美國總統拜登(民主黨)和眾議院院長麥卡錫(共和黨)召開緊急會議,討論提高美國債務上限議題,相當於兩個對立黨派的談判。不過這個會議並沒有直接的結論,雙方僅表達會盡快達成協議。拜登在白宮告訴記者:「我們將走到一起,因為別無選擇。」

美國債務上限是什麼?

美國債務上限(英文:Debt Limit)是指美國國會核准美國政府可以借貸的總金額上限,當達到上限時,美國財政部不能再發行任何債券或票據。

會規定這個上限是為了要保證政府有足夠的資金來履行財政上的義務,也就是說不能無限制地一直舉債借錢。

不過,債務上限是可以被調整的,

自1960年來,美國共經歷了78次的債務上限調整,所以這個上限也可以說幾乎形同虛設,無法真正有效限制美國政府的債務。

市場先生提示:有個誤解是,覺得達到債務上限美國就不能發行新債。但這是錯的。

例如債務已經達到上限假設是30兆,有1,000億到期債券,償還到期債券會讓總債務減少,因此美國政府還舊債之後還是可以發行新債,債務總額依然保持不超過上限。

當然,這中間可能有時間差,因此有短期現金流問題,以及部分債券會有折價發行,不過這些都影響相對小,屬於相對容易解決的問題。

美國債務的現況

由於美國聯邦政府一直以來存在著財政赤字,財政赤字就是支出超過收入,導致必須要舉債借入資金來支付應付的款項。

主要的支付項目包含軍人薪俸、國債利息以及社會保障跟福利等。

2022年,美國政府總支出為6.3兆美元,總收入4.92兆美元,預算赤字1.38兆美元,預算赤字部分佔總支出22%。

赤字部分,就是藉由舉債來支付。隨著多年的財政赤字,舉債不斷增加,導致總債務也多次觸碰到債務上限。

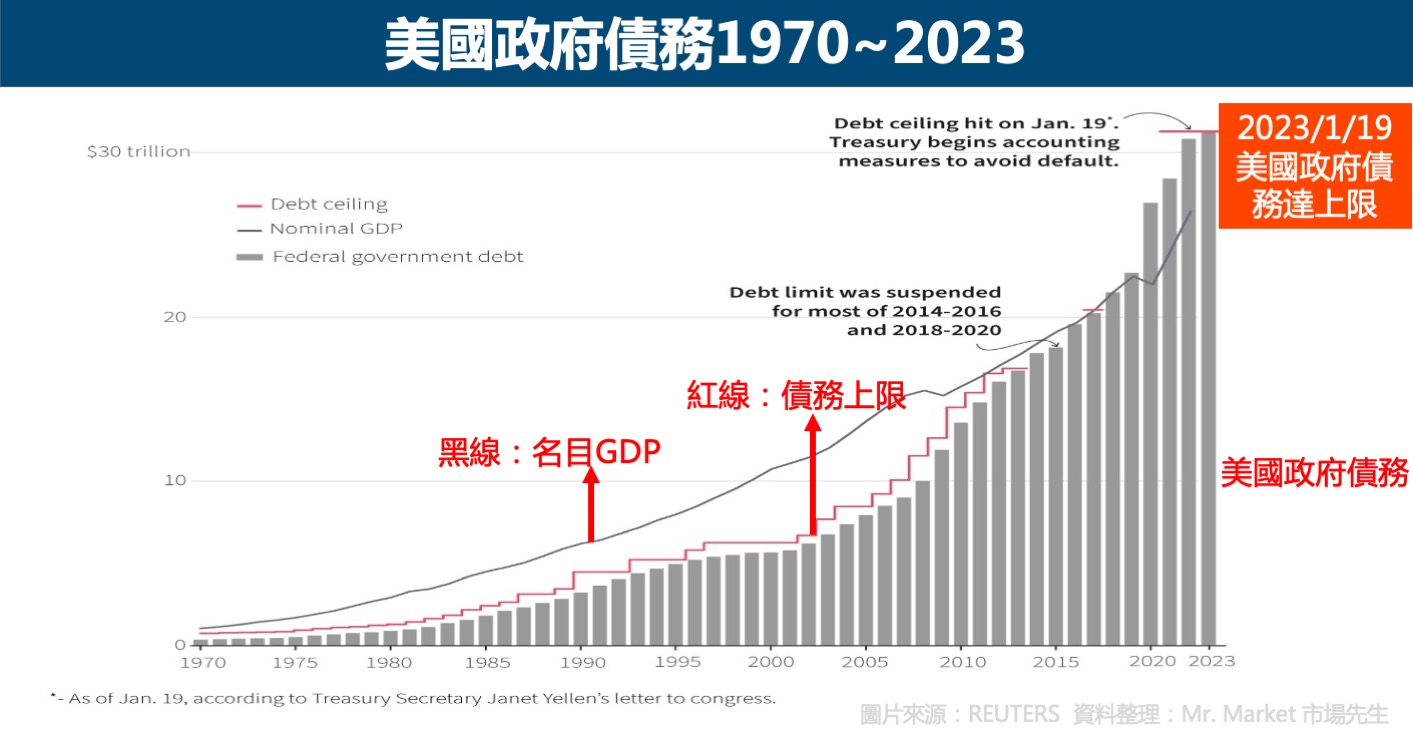

下圖可以看出1970~2023年美國政府債務的狀況,可以看到債務跟債務上限都是不斷提高。

2023/1/19,美國債務已達債務上限31.4兆美元,總債務約為全年GDP的120%。在2020年美國債總額首次超過全年的名目GDP。

市場先生提示:美國為什麼可以多年赤字預算?

對大多數企業和個人來說,赤字預算(支出>收入)基本上是有風險的,通常我們必須追求收支平衡(收入>=支出)。

但有個例外,就是國家赤字預算,國家有赤字預算在全球都是很常見的情況。

根據2022年的統計資料,全球192個國家中,有155個國家都是赤字預算,也就是80%的國家都是赤字預算。包括美國、中國、日本、印度、英國、義大利、法國、德國…等等都是赤字預算的大國。

尤其是美國政府,美元作為全球儲備貨幣,各國有強烈的需求,持有美元也意味著對美元計價的美國債券有需求,否則美元放著無法生利息。而債務的持續增加,也等於讓美元持續走貶,貶值的美元意味著舊的債務會被稀釋。美國有目前全球最強的經濟實力。這些原因都是讓美國在財政上可以持續保持赤字預算的原因。

美國債務達到上限就代表美債會違約嗎?

美國債務達到上限,跟美國公債是否會違約,是兩碼子事。

我們先定義什麼叫違約:不能還本金或不付利息,或是延遲支付。

- 不能還本金:債務上限不能增加,不等於不能發新債,舊債到期還是可以發新債,頂多中間有一些時間差及折價發行新債券的價差,但都算是容易處理的問題,所以不用太擔心本金還不出來。

- 不付利息:以美國政府2022年財政數字來看,收入4.9兆美元,支出6.3兆美元,利息支出4,750億美元,利息佔總支出僅約8%,占比非常低,利息支出也只佔收入9.7%,意思是美國政府原本就付得起公債利息,並不會因為付不起而違約,只是同時還有其他許多財政支出,錢不夠用需要取捨。即使債務上限不增加,美國政府也可以犧牲其他國防、醫療、社會福利預算來支付利息。當然,對於執政者來說,犧牲每一種開支都很痛苦,會大幅影響國家的運作。但相較之下,公債違約造成的影響太大了,所以政府不付利息的可能性是極低的。

- 延遲支付:延遲支付也是一種可能性,例如延遲支付公債利息,這其實也形同違約。如上所述,所有支出中,政府一定會想辦法先付債券本金跟利息,就像你不可能為了先繳水電帳單而不繳房貸,因為不繳房貸,違約的後果是房子要被法拍的,所以政府延遲支付本金及利息的可能性也是相當低的。即便要延遲,也是會先延遲其他各種政府部門的財務支出。

當聯邦政府達到法定債務上限時,財政部可以使用「非常措施」來暫時避免違約,這些非常措施包括:

- 減少某些不可交易的債務(即政府某部分債務欠另一部分的債務)

- 調整政府退休僱員退休金發放的時間

違約是指其他手段都沒辦法,且錢真的不夠用的情況下,才會發生,但這種可能性極低。

有些人會說,美國兩黨在政治上的談判,可能會有政治風險導致違約,

市場先生認為即使是所謂政治風險,頂多只會導致債務上限不增加,不會導致違約,而是尋求其他方式解決(如增稅、削減支出、部分款項延後支付、許多公共建設和社會福利暫停),因為違約並不符合兩黨的政治利益,沒人會按下自爆按鈕只為了多要一顆糖果,這不符合邏輯。

美國債務達到上限會怎麼樣?

美國達到債務上限且無法增加債務上限後,會有兩個影響:

1. 代表美國無法再繼續維持財政赤字,必須要降低支出、設法增加收入,達成平衡。

2. 在降低支出過程中,歷史上曾經發生過的,是部分美國政府部門關閉以節約開支,及許多進行中的計畫暫停。影響層面可能包括社會安全、健康醫療、社會福利、國防、教育等等預算都會受到影響。

事實上,到目前爲止,美國債務達到上限並沒有出現過大規模的危機,

最嚴重的狀況就是造成「部分美國政府關閉」以節約開支,一些政府單位可能暫停開放,自1976年以來,美國政府發生過21次關閉的狀況。

但即使如此,根據歷史經驗,我們依然可以預估這種達到上限的情況是短暫的,未來某一天當兩黨達成協商,債務上限依然有繼續調高的可能。

債務達到上限的常見迷思:債務上限不增加,並不等於要美國馬上把債還清,也不等於債務要歸零。

如果借了30兆,債務上限不增加,並不等於要償還這30兆,只是不能繼續借更多而已。

債務上限不增加及債務違約是現金流的概念,也就是無法再保持 支出>收入,及超額的支出預算必須縮減,

假設債務上限不能增加,代表至少要縮減到支出 = 收入,把超支的部分縮一些回去,就這樣而已。

美國債務上限歷史

以下整理最近100多年來,美國債務上限的發展歷史。

|

美國債務上限歷史 |

||

| 時間 | 事件 | 內容 |

| 1917/04 | 第二自由債券法 | 1917年通過《第二自由債券法》,不限制發行新債的目的,自此財政部在管理財政方面有更大的靈活性 |

| 1939/07 | 第一個債務上限 | 國會設定第一個聯邦債務上限:450億美元 |

| 1946/06 | 二次世界大戰 | 二戰期間國會每年都在提高債務上限,最高到3,000億美元。戰爭結束後,債務上限下調至2,750億美元,這個數字維持了8年,是最久的一次 |

| 1954/08 | 資助朝鮮戰爭 | 國會批准臨時提高債務上限以資助朝鮮戰爭,一直到1957/07,債務上限才恢復到2,750億美元 |

| 1974/07 | 國會預算和扣押控制法 | 1974年通過《國會預算和扣押控制法》,創建了現代國會預算程序 |

| 1979/04 | 美債首次差點違約 | 美債首次面臨約1.22億美元的國庫券延遲支付,在拖付欠款之前,國會緊急提高了債務上限 |

| 1979/09 | 格普哈特法則 | 眾議院通過《格普哈特法則》(Gephardt Rule),允許眾議院通過預算決議自動提高聯邦債務上限,無需單獨投票 |

| 1982/09 | 債務上限正式寫入法律 | 聯邦債務上限正式被編入法律 |

| 1986/10 | 授權財政部長使用非常措施 | 政策制定者正式授權財政部長使用非常措施,允許財政部長偏離某些信託基金的正常投資做法,以防止聯邦政府超過債務上限 |

| 1996/02 | 授予財政部臨時特別借款權 | 在接近債務上限時,國會通過法案,授予財政部臨時特別借款權,意即不受債務限額限制,以確保可以按時支付3月份的社會保障金。國會最後在3月提高了債務上限 |

| 1997/08 | 債務上限提高 | 債務上限提高到近6兆美元 |

| 2002/06 | 債務上限提高 | 債務上限提高到近6.4兆美元 |

| 2011/05 | 達到債務上限 | 美國達到14.3兆美元的法定債務上限,財政部長採取非常措施 |

| 2011/07 | 麥康奈爾法則 | 眾議院提出了一項債務限制修正案,叫《麥康奈爾法則》(McConnell Rule),根據這個法則,總統有權提議提高債務上限,除非國會兩院都投票否決 |

| 2011/08 | 美國信用評等下調 | 標準普爾(S&P)把美國信用評等從AAA下調至AA+,原因是政治因素 |

| 2012/12 | 達到債務上限 | 美國達到16.4兆美元的法定債務上限,財政部又開始採取非常措施,推遲違約日至2013/02 |

| 2013/02 | 無預算不支付法案 | 政府通過了《無預算,不支付法案》(No Budget, No Pay Act) ,將債務限額暫停至2013/5/18。這次債務上限歷史上第一次通過臨時暫停來解決問題。 2013/05,《無預算,不支付法案》暫停的法定限額恢復為16.7兆美元 |

| 2013/10 | 政府關門16天 | 在國會無法達成決議後,聯邦政府經歷了16天的部分關閉 |

| 2015/11 | 兩黨預算法案 | 政府通過了《兩黨預算法案》,將法定債務上限暫停至2017/3/15,還放寬了國防和國內可自由支配支出的上限 |

| 2017/08 | 哈維颶風 | 哈維颶風侵襲美國,颶風過後,政府在9/8通過將債務上限暫停至2017/12/8 |

| 2018/02 | 債務上限暫停 | 《兩黨預算法案》將債務上限暫停至2019/3/1 |

| 2019/03 | 債務上限恢復 | 債務上限恢復為22兆美元 |

| 2019/07 | 債務上限暫停 | 國會和白宮在預算協議達成一致,將債務上限暫停至2021/07 |

| 2021/08 | 債務上限恢復 | 債務上限恢復為28.4兆美元 |

| 2021/10 | 債務上限上調 | 債務上限上調至28.9兆美元 |

| 2021/12 | 債務上限上調 | 債務上限上調至31.4兆美元 |

| 2023/01 | 再次達到債務上限 | 2023/1/19,美國財政部再次達到31.4兆美元的債務上限,並採取了非常措施 |

|

資料來源:Bipartisan Policy Center |

||

仔細看美國債務上限的歷史,可以獲得以下結論:

- 設定債務上限根本沒有太大意義,因為大家深知美國債務違約的風險,所以當每次達到上限,國會就修法「上調上限」,甚至還可以「暫停上限」,根本就球員兼裁判的概念,裁判可以隨時修改規則、隨時喊暫停,像是一場鬧劇。

- 比較大的風險在於「政治風險」,因為國會可以調整債務上限,或是總統也有權可以提議提高債務上限(除非兩院投票否決)。所以當總統與兩院領導人是不同黨派時,可能因立場分歧,無法達到共識,如果無法及時調整債務上限或採取緊急措施,就有可能產生違約風險,不過因為違約並不符合兩黨利益,所以可能性還是微乎其微的。

美國債務上限會導致公債違約危機發生嗎?

市場先生認為,違約幾乎不會發生。

它只是存在可能性,不能說絕對不會發生。

但因為還有太多處理方式,都能解決,且優於違約。

當然,金融市場會對債務上限有反應,一些商品的價格會有波動,但這跟會不會違約是兩碼子事。

從過去歷史來看,美國債務上限問題幾乎年年上演,但並沒有造成違約的經驗。

比較嚴重的一次發生在2011年,當時總統是民主黨的歐巴馬,眾議員則由共和黨所控制。

當時歐巴馬為了推動一些社會計畫,達到債務上限,但是眾議院卻拒絕通過調整,引發債務上限危機。由於這樣的政治風險,標準普爾(S&P)把美國信用評等從AAA下調至AA+,這是S&P成立以來,首次對美國信用評等調降,至今仍未調回AAA級。

儘管市場反應的很恐慌,但違約依然沒有發生。

最終,共和黨同意提高債務上限,並換取大量的削減支出。

美國政府如果違約了,金融市場會發生什麼事?

前面有提到,我認為美債不會因為債務上限而違約。但假設違約了呢?

因為美國政府違約的狀況並沒有發生過,所以沒有人可以預測金融市場會發生什麼。

但是美國政府發行的證券一向被認為是極度安全的投資標的,一旦發生違約,將產生難以設想的後果。

你可以想像,全球所有的金融機構,全部都持有美債。因此美債的違約,不會單單只有美國政府違約,而是全世界的金融機構都有連帶影響。

雖然我認為違約不會發生,但如果美債有透露出不穩定的可能性,仍可能導致美國借貸成本上升

在2013年美國發生債務上限的僵局時,投資人確實有產生一些反應,當時美國政府發行的證券利率急劇上升,次級市場流動性也下降,導致美國政府的借貸成本增加,在2013年成本就增加了3,800萬至7,000萬美元。

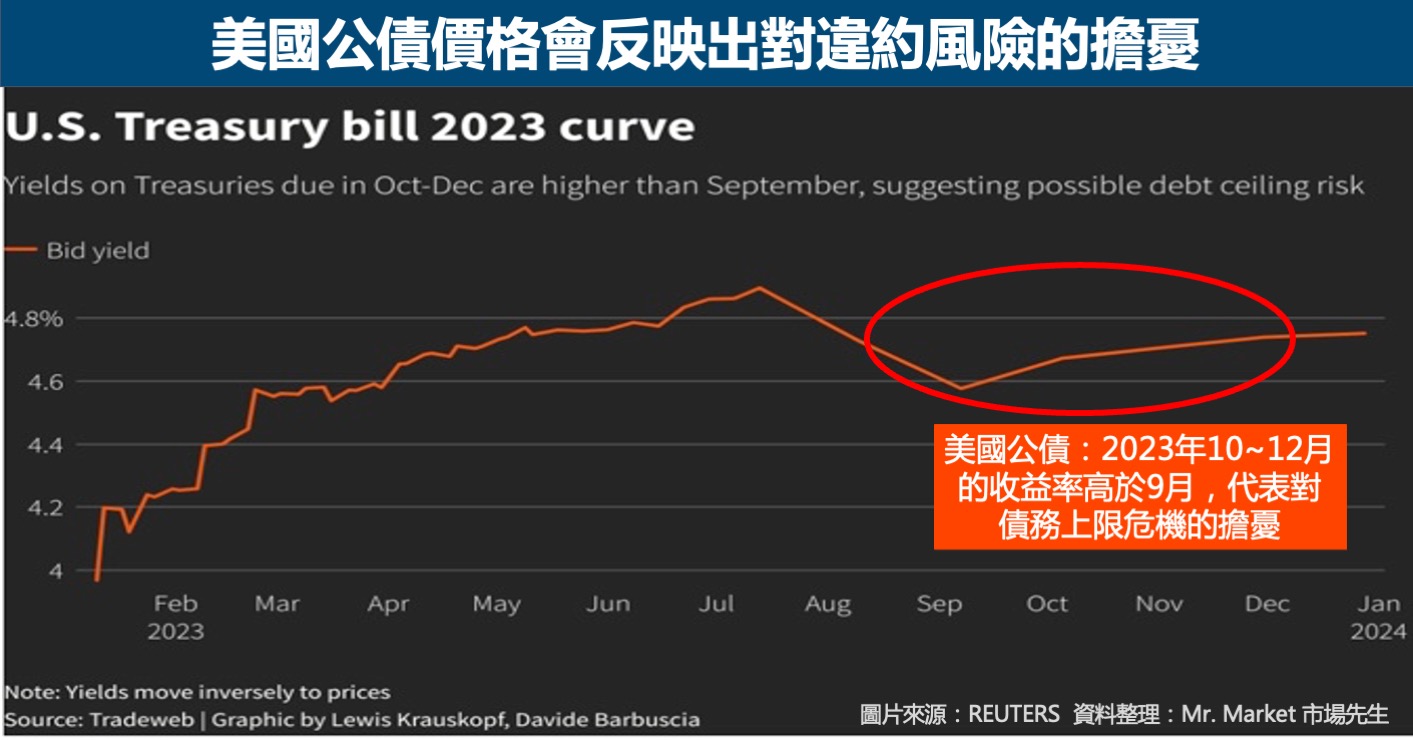

2023年,我們從美國公債的殖利率的走勢也可以看出投資人對債務上限危機的擔憂。10月至12月的殖利率高於9月,代表債券價格下跌,投資人擔心違約風險。

美國政府關門對股市的影響

美國政府關閉,意思是少數部門停止運作。歷史上,曾多次在美國債務達到上限時,為了節約開支,部分政府部門關閉。

那麼投資人對此會如何反應呢?

答案是,沒有反應。

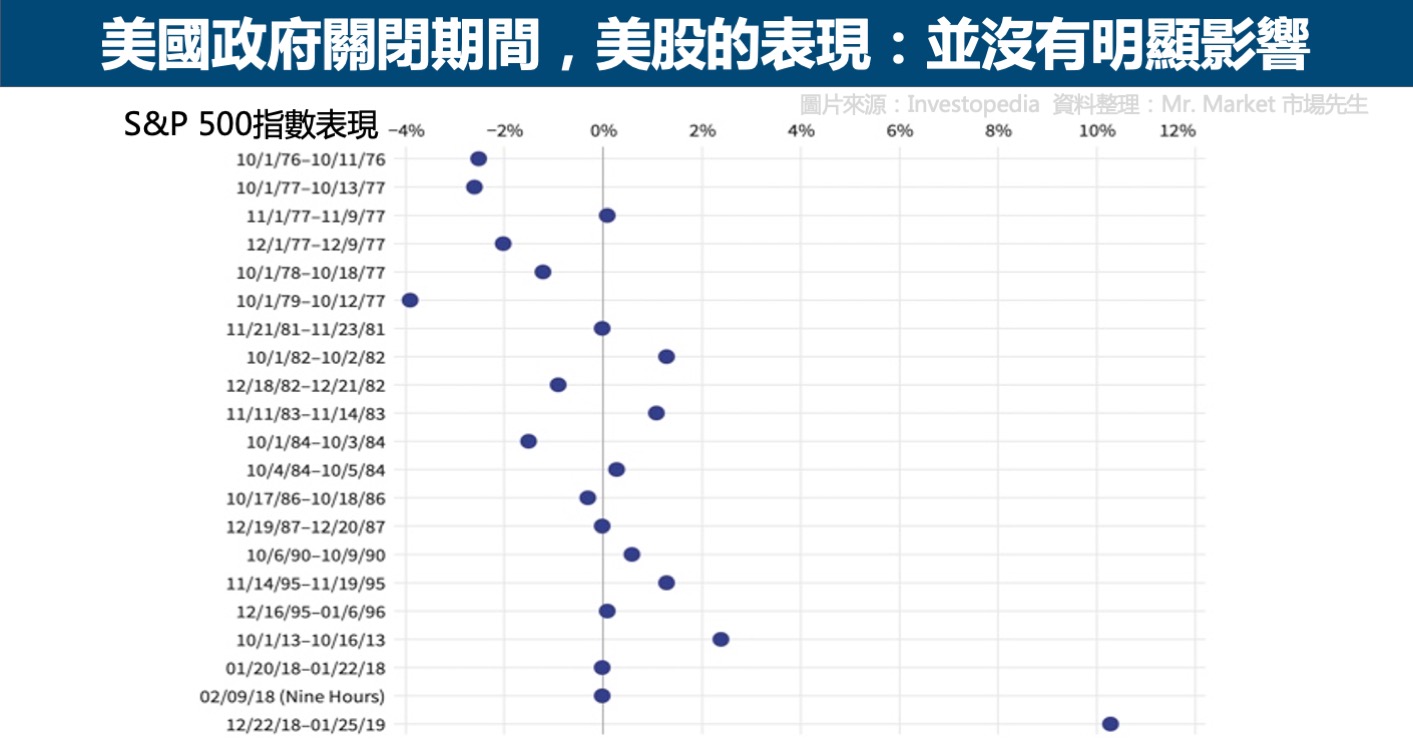

根據統計,自1976年至1919年,美國政府共關閉21次,關閉期間美股表現為:

- 美股下跌:8次

- 美股持平:6次

- 美股上漲:7次

這個數據告我們,政府部分關閉對股市幾乎沒有影響,這可能是因為已經發生太多次,且民眾預期政府會有補救方案,所以並不會在投資上做出太大動作。

但是政治上產生分歧或鬥爭反而會對股市影響深刻,像是2011年上演債務上限的兩黨激烈鬥爭後,S&P 500指數在次個交易日跌了6.7%。

總結:針對美國債務上限,投資人要如何看待?

首先,投資人要清楚了解,債務達上限並不等於債務違約,兩者還有很大一段距離。

美國債務上限的規定,其實就像一場鬧劇,美國政府球員兼裁判,隨時可以自己修改法令來調整債務上限,還可以暫停債務上限,1960年以來,債務上限調整過78次,2014~2016及2018~2020的多數期間,債務上限是暫停的。

而且就算債務達上限,財政部也可以使用緊急措施來避免違約,違約要等到政府真的完全沒有現金了,也無法用其他方式補救才可能發生,機率微乎其微。

以過去股市的反應來看,債務上限導致美國政府部分關閉期間,對股市的影響並不大,代表投資人對這個議題是不會過度反應的。

要注意的是,雖然債務上限問題不會導致公債違約,但仍是會導致市場波動。

從歷史經驗來看,市場對於美國內部的「政治風險」的擔憂,還是會反映在價格上。

不同黨派之間的分歧或鬥爭,有可能會導致無法及時達成共識,去處理快到期的債務,進而產生違約風險(儘管這個可能性微乎其微,因為不符合兩黨的利益),從美國公債的殖利率走勢上,我們也可以看出投資人對違約風險的擔憂。

金融市場不需要確認事情是否真的會發生,只要稍微有發生的可能,這種可能性就會被反應在價格上。

對投資人來說,市場先生認為理解背後的原理後,不必對這種價格反應過於恐慌,甚至可以在恐慌的走勢中尋找機會。

總之,債務上限即使不能增加,也不太可能導致美國公債違約,因此投資人不必過度擔心。

如果還是會擔心,建議要做好資產配置,讓自己的整體投資風險得到控制,避免因為任何突發的黑天鵝事件受到巨大傷害。

延伸閱讀:

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言