標會是什麼?利息怎麼算?被倒會該怎麼辦

在台灣,相信許多人家中長輩都有「跟會」、「標會」的經驗,有時候我們也會聽到某某某「倒會」落跑了。

到底什麼是標會?標會機制是如何運作的呢?

本文市場先生介紹完整的標會流程,並且用實際的案例試算跟會利息怎麼算,文末也會討論如何降低被倒會風險以及被倒會了該怎麼辦。

本文市場先生會告訴你:

標會是什麼?

「標會」是一種「民間互助會」,屬於民間融資借貸的一種方式,最早可以追溯到唐朝末年就有這種形式。

一般我們要融資借款會找銀行或是民間的貸款機構,但是「標會」則是由一群人組成的民間互助會,這個互助會建立的基礎是人與人之間的信任,所以一般是找認識的親友。

相當於是大家把錢拿出來,由需要用錢的人出價得標,出價相當於付出利息,然後沒得標的人可以獲得標金當利息。

例如:王小明召集了10個人組成一個互助會,約定好每個月大家拿1萬元出來,期限是10個月,每個月大家投標,一個人只有一次得標機會,標金高者得標,得標者可以獲得10萬元,但是標金就是得標者要支付給其他人的利息。

標會專有名詞介紹

以下整理跟標會相關的專有名詞。

|

標會專有名詞 |

|

| 名詞 | 解釋 |

| 會頭 | 標會的發起人,又稱「會首」,負責召集成員、收會錢、把會錢交給得標的人。

標會的第一期會錢是直接由會頭得標,所以通常一開始是需要融資的人擔任會頭的角色。會頭等於是享受了無息融資的優待,但是需要承擔會腳倒會的風險。 |

| 會腳 | 會頭召集參與跟會的人叫做會腳。 |

| 會錢 | 會錢是每期要繳納的金額,又稱「會款」,通常一期是一個月。 |

| 死會 | 已經得標過的人稱為死會。 |

| 活會 | 還沒得標過的人稱為活會。 |

| 倒會 | 得標人拿走得標的會錢後,不再繳交會錢,稱為倒會。 |

| 標金 | 標金指的是投標人願意付出的利息,又稱為「投標金」。 |

| 底標 | 底標是標金的最低門檻金額。 |

| 得標 | 標金最高的人得標,獲得當期所有的會錢。 |

|

資料整理:Mr. Market市場先生 |

|

內標會 vs 外標會

標會根據繳交會錢方式的不同,又分為「內標會」跟「外標會」。而「內標會」的方式因為比較好計算,是比較多人採用的。

- 內標會:得標者每期要繳的會錢是起會時約定的金額,未得標者則是繳起會時約定的金額扣除該期得標者的標金,也就是扣除利息。例如:起會時約定好每一期要繳的金額是1,000元,該期王小明以200元標金得標。那麼王小明該期就是繳1,000元,未得標者是繳1,000-200元=800元。

- 外標會:得標者每期要繳的會錢是起會時約定的金額+得標時的標金,未得標者則是繳起會時約定的金額。例如:起會時約定好每一期要繳的金額是1,000元,該期王小明以200元標金得標。那麼王小明之後每一期就是繳1,200元,未得標者是繳1,000元。

| 內標會 vs 外標會 繳錢方式比較 | ||

| 內標會 | 外標會 | |

| 得標者 (死會) |

繳起會時約定好的會錢金額 | 繳起會時約定好的會錢金額+ 自己得標的標金 |

| 未得標者 (活會) |

繳起會時約定好的會錢金額 - 該期得標者的標金 |

繳起會時約定好的會錢金額 |

| 資料整理:Mr. Market市場先生 | ||

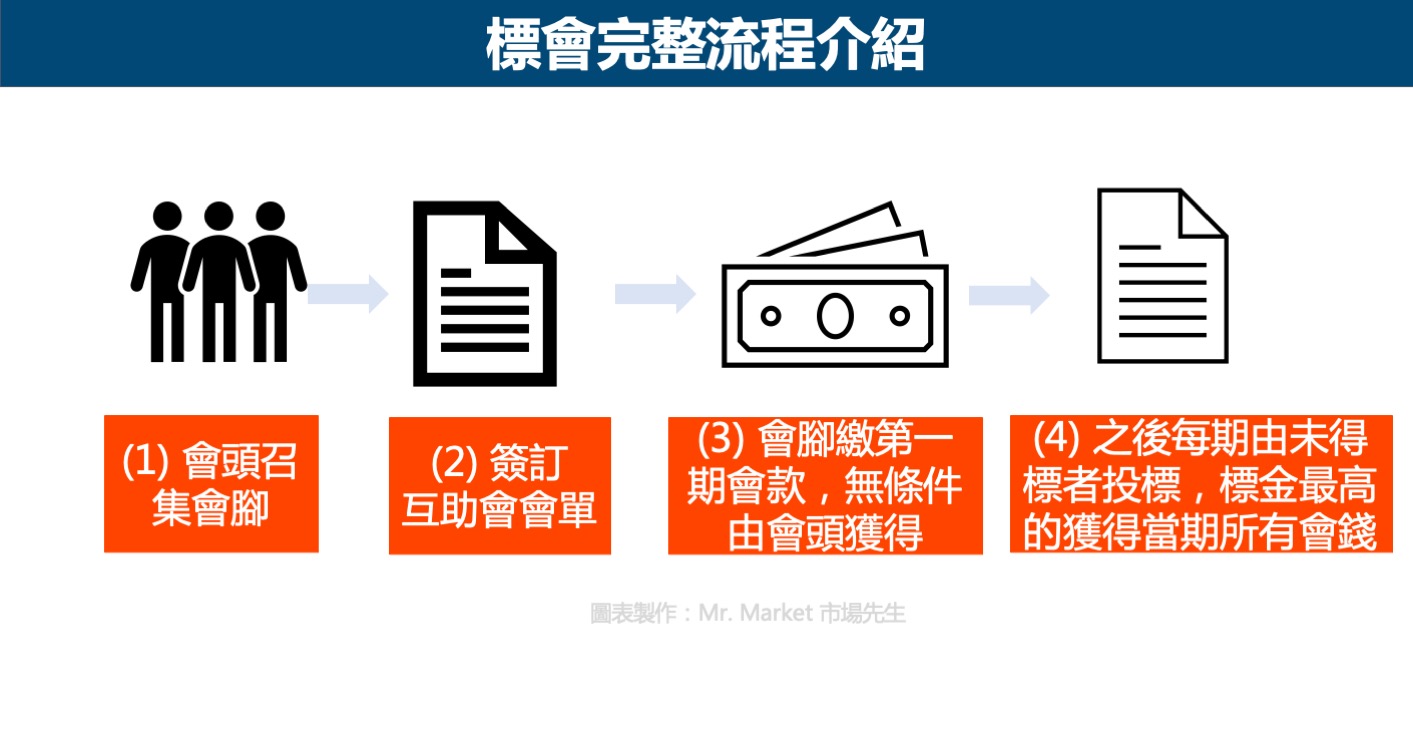

標會完整流程介紹

標會的流程如下:

- 由會頭發起標會,負責召集會腳。

- 會頭與所有會腳簽訂互助會會單,相當於是約定彼此權利義務的合約。

- 會腳繳交第一期會款,第一期的會錢不用投標,無條件由會頭獲得,相當於是無息。

- 之後每期由未得標者參與投標,標金就是他要支付的利息,標金最高者得標,會獲得當期所有的會錢。

- 如果標金相同,則抽籤決定。參與的人數有多少,就代表這個標會有幾期,每個人只能得標一次,得標過後不得再投標。

跟會利息怎麼算?實際案例試算

以下用一個內標會的案例來試算,假設A為會頭,召集了B、C、D三人為會腳,共有4人,會期4期,約定好每期會錢金額為1,000元,則4人每期要繳的金額如下。

| 內標會案例試算 | ||||

| A (會頭) |

B (會腳) |

C (會腳) |

D (會腳) |

|

| 第一期 | 得標 (不需標金) |

1,000 | 1,000 | 1,000 |

| 第二期 | 1,000 | 得標 (標金200) |

800 | 800 |

| 第三期 | 1,000 | 1,000 | 得標 (標金150) |

850 |

| 第四期 | 1,000 | 1,000 | 1,000 | 得標 (自動得標) |

| 總收入 | 3,000 | 2,600 | 2,850 | 3,000 |

| 總支出 | 3000 | 3000 | 2800 | 2650 |

| 利潤 | 0 | -400 | 50 | 350 |

| 報酬率 | 0% | -13.3% | 1.78% | 13.2% |

| 資料整理:Mr. Market市場先生 | ||||

從以上這個案例來看,可以看出:

- A是會頭,第一期就拿到其他人的會錢3,000元,之後每期繳1,000元,相當於不賺不賠,但是賺到無息融資。

- B是第二期得標者,標金是200元,相當於C跟D在當期可以各賺200元。B整體是賠400元,但可以在第二期就拿到2,600元來用。

- C是第三期得標者,標金150元,相當於D在當期可以賺150元。而C在第二期賺200元利息,第三期花150元利息,整體小賺50元利息。

- D是第四期得標者,因為已經是最後一期,所以不需要投標,可自動得標。 D的獲利是第二期跟第三期的利息,所以一共是350元。

總結:愈後面得標的人,獲得的利潤愈多,但要承擔的倒會風險也較高。

市場先生提示:標會的概念是,讓所有的參與者,在臨時需要調度資金時,可以藉由出標金的方式,等同付出較高的利息,來調度資金。

當有多人在某一期都急需資金時,也會競價方式來根據標金高低決定誰得標。

如果沒有資金需求時,每期在提出標金時,只需要提出很低的標金不需付出太多利息,透過借錢給別人,來得到利息收入。

在早期金融業尚不發達、大多數人缺乏融資管道的情況下,標會就變成許多人解決緊急資金需求的管道。

但這一切都是以不倒會為前提,也就是假定每個借錢的人都會完全的遵守承諾完成每一期的匯款。因此參與者其實也都承受著倒會的風險。

我們身邊應該都聽過許多長輩談過標會被倒會的例子,因此可以預期某種程度這是一種高風險的行為。

一般來說,會頭及越前面得標者被倒會風險越低,收益高低則取決於出的標金。越後面得標者通常是資金較無需求,一般利潤也較高,但承擔倒會風險也較高。

互助會會單範例

會頭倒會怎麼辦?

如果會頭收了錢就倒會:

- 若會頭有開本票,則可直接申請法院裁定強制執行

- 會腳可以憑簽訂的互助會會單,向會頭提起民事訴訟,請求民事債權

那如果是會期進行到一半,會頭倒會跑路後,其他已經死會的會員不願意繳接下來的會錢怎麼辦呢?

根據《民法第709條之9》的規定,民間合會因會首逃匿而停標,死會會員有義務把每期應交的會款交給活會會員來平均分配。

所以,如果死會會員不願意按時繳納應繳的會錢,就有倒會之虞,那麼其他會員也是可以對其進行民事訴訟的。

會腳倒會怎麼辦?

根據民法對於債權的規定,如果是會腳倒會,會首要代為償還會金。

會首可以向倒會的會腳提起民事訴訟,進行求償。

如果會首不出面解決,其他會腳則可以依據法律途徑求償。

也就是說,擔任會頭要負擔的風險跟責任是比較大的。

如何降低被倒會風險?

跟會如果被倒會,有可能損失慘重,追討無門。那麼,要如何降低被倒會的風險呢?

以下三點建議:

1. 挑選信用良好的會首及會腳

跟會時最重要的就是會首,一定要挑選信譽良好的會首,如果他本身財務狀況就不好,那麼建議就不要參加。由會首找來的會腳也要留意他們是否可靠。

就像銀行在放貸出去時,會對借款人進行收入及信用調查一樣,跟會前針對會首跟會腳的信用狀況也要有一定的了解。

2. 簽訂互助會會單

跟會時基本都會簽訂一份互助會會單,相當於是大家約定的合約,裡面會包含人數及會款金額、會期、標會方式、標會日期、得標程序、會首義務、會員義務、會份讓與限制等。

另外也會有完整的會員名冊,裡面有會員的姓名、身分證字號、戶籍地址、聯絡電話等,建議要取得每位會員的身分證影本,確保填寫的資料是正確的,不要填寫綽號、子女姓名等。

3. 建議會首及死會會員要提供保證人或簽本票

現在的標會,為了避免會首或是得標人拿到會錢後,不繼續繳納會錢或是倒會,會約定得標會員須提出第三人為連帶保證人之保證書,有的甚至會要求提供擔保至該合會結束每期應繳會款的本票或支票,以此來確保其他活會會員可以拿到錢。

總結:民間跟會建議嗎?

民間跟會雖然現在已經有法律保障,但畢竟多數都是親朋好友互相拉人參加,參與者也沒辦法像銀行一樣對每個人做徵信調查,所以風險還是相當高。

對於惡意倒會者,通常也都消失的無影無蹤,就算走法律途徑也很難把錢要回來,

我自己及身邊朋友,大多都聽過一些長輩們談到自己或身邊的親友標會被倒會的例子,可見這風險並不低。

所以市場先生建議,如果有資金上需求,應該優先考慮走正常途徑跟銀行或合法的貸款機構借款,不用承擔被倒會的風險。

本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

以下可閱讀更多理財與貸款相關教學:

專欄作者:牟均俞 主編:市場先生

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

是什麼?投資時要注意什麼?")

一般留言