資產配置投資策略是什麼?資產類別有哪些?比例分配怎麼做?資產配置選擇時要注意的4件事

這篇文章市場先生來詳細談談什麼是資產配置(asset allocation),

包含該怎麼做、不同比例分配有什麼效果?

1. 什麼是資產配置?資產類別有哪些?

2. 資產配置的目標:犧牲少部分報酬來減少不確定性(減少波動)

3. 資產配置的原理:兩個資產間走勢「負相關」或「無相關」

4. 進行資產配置的選擇時要注意4件事

5. 資產配置「沒有」最好的類別和比例?

什麼是資產配置?

資產配置定義:透過將資金投資到不同類型的資產類別上,達成期望的風險與報酬配置。

這裡面有幾個名詞,我覺得對非金融界人士會有點看不懂,先幫大家說明翻譯一下:

什麼是資產(asset)?

在投資領域,資產指的是「不同性質」或者說是「不同風險報酬特性」的投資標的。

資產類別有哪些?

一般投資人常見的資產分類整理如下:

| 常見的資產分類 | ||

| 資產類別 | 英文 | 更多細分類 |

|

美國股票

|

US Equity

|

大型股、中型股、小型股、微型股 |

| 價值股、成長股 | ||

|

全球股市

(非美) |

International

Equity |

全球(非美)、歐洲、亞洲 |

| 已開發市場、新興市場 | ||

|

固定收益

|

Fixed Income

|

公債(短期、中期、長期) |

| 免稅債券/市政債(短期、中期、長期) | ||

| 全美國債券、全球債券 | ||

| 抗通膨債 | ||

| 投資等級債 | ||

| 公司債(全)、高收益債 | ||

| 現金 | ||

|

商品類

|

Commodities

|

黃金、貴金屬 |

| 原油、綜合商品 | ||

| 不動產 | REITs | 美國、非美國 |

| 資料整理:Mr.Market市場先生 | ||

除了這些以外,對於高資產人士或專業資產管理業者來說,

透過可以投資一些私募股權及避險基金投資持有更多不同類型資產,包含:

1. 私募股權投資(創投、買進一些未上市公司)、

2. 不動產投資(不是買REITs,而是直接持有土地和不動產)、

3. 絕對報酬基金(一些執行特殊投資策略的避險基金,例如:多空對沖策略、套利策略)

…等等。

這類資產雖然可能有很高的報酬,

但風險也較高或流動性較差,僅適合專業機構,較不適合一般大眾。

報酬:分散投資後得到的長期報酬

在資產配置中,報酬率指的是長期「分散投資」的年化報酬率,

“分散投資”意思是在資產配置中,報酬指的都是的指數平均報酬。

原因是如果很集中的持有少數股票或少數債券,

結果可能是大起大落、不確定性很高,

但如果分散投資過後,一次持有許多股票、或者許多債券,

績效表現就會比較接近指數,不容易大起大落,

要注意的是,這裡提的分散投資不易大起大落,只是相對個股而言波動更穩定,實際上即便是指數仍是有劇烈起伏。

注意,選股不是資產配置的重點

如果是選股很強、不用分散投資也很有把握有信心的人,

代表他其實他可以集中投資就好,不一定需要資產配置來降低不確定性。

但對大多數一般人來說做不到,即便是許多專業經理人也不見得有好的選股成績(甚至被要求提供穩定性),

因此一般人可以用共同基金或是ETF,來做快速的分散投資,

如果資金規模較大的人,也可以自行選多種標的來分散操作。

關於分散投資的工具可閱讀:

風險:代表不確定性、波動大小

我比較喜歡把風險和波動,稱為「不確定性」,這樣比較不會誤解。

當充滿不確定性或波動很大時,稱為高風險,反之是低風險。

波動越大,未來的成果就可能跟預想的落差很大,

代表越有可能買在高點、賣在低點,或是過程波動影響情緒、進而影響操作,

而降低風險減少不確定性,就是讓未來的結果跟一開始預期不會落差太多。

風險的概念在資產配置中很重要,因為:

資產配置的基本假設,就是假設未來無法預測,任何現在再好的資產在未來都可能出現無法預知的結果。在這個假設前提下,透過資產配置,我們可以減少未來的不確定性(風險)。

資產配置的目標:犧牲少部分報酬來減少不確定性(減少波動風險)

(或者也可以說:在不提升風險的情況下,能提升報酬。)

透過資產配置達成期望的風險報酬,是什麼意思?

股票長期而言是最高報酬的資產,

一般人想得到不錯的投資成果,其實只要買進持有(Buy & Hold),或是定期定額投資股票就可以了。

但是,股票長期向上的過程中也有巨大的波動,

因此在投資的過程,進出場時間點很可能對結果影響較大,

即使拉長時間依然可以有合理報酬,但中間過程可能心理壓力也很大,

可以想像一下如果2000萬退休金,某一年突然帳面價值不斷下跌、跌到只剩1000萬的心情。

但如果換成波動率比較低的商品,例如債券,

雖然波動相對穩定,不會大起大落,但報酬會低很多,很可能你對報酬結果會不滿意,

除此之外,你也很難預期持有單一資產(即使是債券),會不會某天遇到黑天鵝事件造成重大傷害。

於是就有人發現:

如果同時持有不同類型資產(股票、債券),就可以在不降低太多報酬率之下,大幅降低波動性。

這過程中,持有不同資產類型選擇與比例分配策略,就稱為「資產配置」。

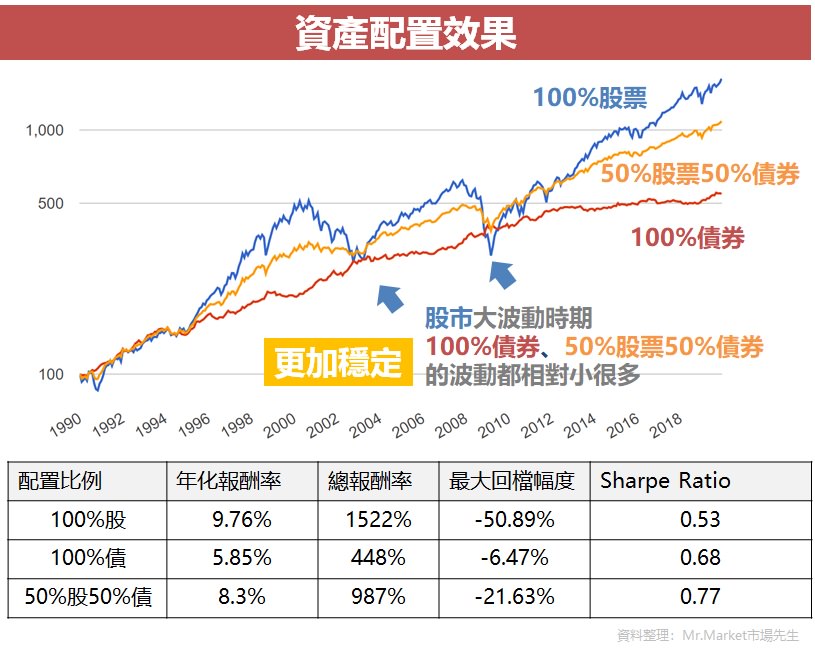

實際看個例子就懂了:

比較3種資產配置狀況:

1. 持有100%美國股票

2. 持有100%美國中期公債

3. 持有50%美國股票、50%美國中期公債

從上面圖表可以看到,

1. 100%股票(藍線)報酬最高,年化報酬有9.76%,但過程也遇到大起大落,萬一不幸你進場時剛好是高點,那可能就會很擔心。

例如2000萬的資產,如果剛好買在2008年高點,在下跌過程帳面最大損失高達50.89%,超過1000萬帳面虧損。

2. 100%債券(紅線)報酬最低,年化報酬率5.85%,報酬最低,但過程非常平穩,即使股市有大波動時也沒有發生什麼問題,甚至反而上漲幅度更大。

例如2000萬的資產,即使買在任意高點,最多帳面上也只會損失6.47%,大約是129萬左右的帳面損失。

3. 50%股票50%債券(黃線),年化報酬率是8.3%,略低於100%股票,而波動則是介於中間。

例如2000萬的資產,即使買在任意高點,過程最多回檔21.63%,大約433萬左右的帳面損失。

這只是一個比較簡單的例子,實際運作資產配置會更加分散,而不是只有股票和債券,

後續的文章會在分享各種配置案例。

從夏普率Sharpe Ratio看成果:

夏普率Sharpe Ratio是一個衡量單位波動能創造報酬高低的指標,

計算上是把報酬率扣掉無風險利率後除以波動大小(標準差),如果單位波動能創造更大報酬,夏普率就越高,

從上圖表可以看到,當資金分配到兩個不同資產後,長期Sharpe Ratio明顯更高(配置後0.77,高於股票0.53與債券0.68),

代表資產配置過後,每承擔1%的波動能得到的預期報酬會更高。

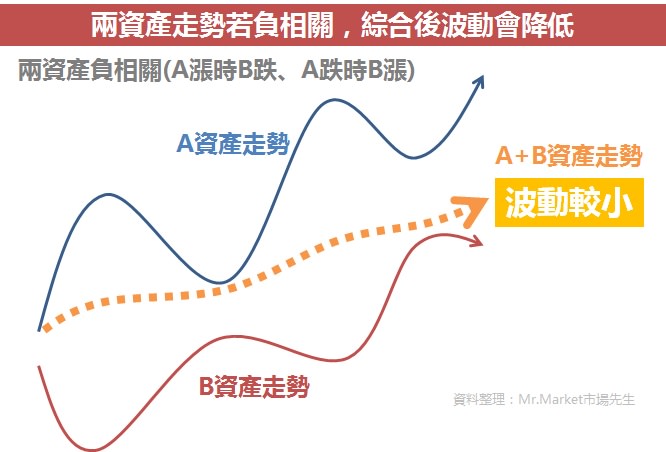

資產配置的原理:兩個資產間走勢「負相關」或「無相關」

從上面圖中可以看到,股市和債券的表現,

除了都是長期向上以外似乎沒什麼關係、甚至股票跌時債券常常漲幅較大(圖中不明顯但其實有)?

如果股票跌債券就漲、股票漲債券就跌,這種關係就稱為「負相關」,

這裡的負相關並非精確統計學上相關係數的負相關,只是種大略的現象描述,

在資產配置中我們並不要求走勢完全相反或絕對無關,

而是「某資產發生大跌時其他資產不受影響」,這樣就足夠達的減少波動的目的了。

除了股票以外,其他資產也有類似狀況,

例如:黃金、貴金屬類走勢,跟股市債市關聯就不大,彼此漲跌沒什麼關係,可以理解為「無相關」,代表相關程度極低。

不動產REITs的走勢則是跟股票較接近,但不完全相同。

因此當資金分配到不同類別資產後,

即使單一資產(例如股票)發生大跌,其他資產可能影響不大,甚至會上漲,

最終會導致波動性減少,但長期報酬率卻可能不會下降太多的狀況。

實際上,大多數不同類的資產,都是選用低度相關的資產來做配置,

除了股票和債券以外很少是有負相關特性的。

另外,

由於股票波動大小是債券的數倍,

因此債券除非分配比例高或使用波動較大的長天期債券,否則能降低的波動很有限,

但即使如此,其實對一般投資人來說也足夠了。

分配的比例沒有絕對,資產也可以很多種:

這裡舉例只有兩個資產,

如果配置到更多資產,那分散效果還有可能更好。

比例也不一定是各50%,

有可能是60%/40%,或是80%/20%等其他的配比,

後續會再談到配比的原則。

要注意:資產配置只關注比例,並不談「時機」,也就是不關注進出場點

之所以要使用資產配置,

就是因為我們只能掌握一個資產的長期成長,而無法掌握它短期內的變化。

如果你有預測時機的能力,就不需要資產配置了對吧?

當使用資產配置時,除非波動依然很大,

否則就不應該再問:「現在可以進場嗎?」這種問題了。

4 個資產配置分析

之前有許多讀者反映,一些金融機構也會提出資產配置的概念,

但最終得到的成果卻不如預期、波動依然很大,或者報酬太低等問題。

資產配置前有4件事要注意:

1. 高度相關的資產類別,沒有降低波動性的效果

雖然上面說,股票和債券是負相關,

但不是所有股票、所有債券都是負相關。

例如:

股票和高收益債券的走勢就是高度相關,

如果將錢分散在股票和高收益債,那就完全沒有資產配置效果。

相關性怎麼看?

你把不同資產的長期(不要低於15年、越長越好)的報酬走勢拉出來看,

如果同時漲、同時跌,就是高度相關。

市場先生提示:相關性並不是固定數值,而是一個浮動的數字,取不同的時間段,就會得到不同的結果。例如股票和債券,如果取短期有時候會是負相關。取長期則是低相關。

2. 資產報酬必須長期向上

必須要選擇長期能創造正報酬的資產,

才能作為配置的一環,例如上圖中的股票和債券,長期都是向上。

上面第一章表列的類別基本上都可以。

股票、債券、不動產(REITs)都沒什麼疑慮,

比較有爭議的是商品類資產(Commodity),包含:黃金、原油、貴金屬、農產品等等,

這類資產的價格走勢比較受供需影響,也有一小部分是抗通膨效果,

長期而言它的報酬相較其他類資產較低,波動也大,

但因為他和大多數股票債券類產品走勢都無關,因此在降低整體波動性效果不錯,

它不是必備的資產配置類別,但許多知名的資產管理(例如耶魯大學校務基金)都會配置部分的商品類資產。

3. 資產配置重點是「降低波動性」而不是追求「高報酬率」

如果你要追求高報酬率,不要做資產配置

「幫我配置一個報酬最高的資產配置。」不知道有沒有人這樣跟理專說過?

想要高報酬率,其實不用資產配置,

單純持有股票、不要持有其他資產,這樣報酬率最高。

可閱讀:各種資產長期投資報酬率比較

許多人可能資金少,想追求高報酬率,但又害怕風險,

於是在思考有沒有可能高報酬率且風險也低。

但這是辦不到的,

資產配置是透過犧牲一些報酬率(比單純投資股票資產低),來大幅的減少不確定性。

之前的一篇文章:為什麼90%的年輕人不需要資產配置

文中有提到,當你的投資期很長,且資金沒有很多的情況下,

這時如果要追求高報酬率,股市長期投資的成果會最好,如果能不在意中間的波動,就不見得需要資產配置。

反之,如果你認為心情太容易受波動影響、或投資期無法太長、投資金額很大,

那資產配置就變得很重要,可以大幅減少波動問題,

但這時焦點就不該放在高報酬率,而是應該追求降低波動性。

4. 依然需要長期投資,才能取得高確定性的成果

持有高波動商品時,如果投資時間較短,很可能會怕剛好買在高點、賣在低點。

而資產配置後波動性會減少,所以如果投資的時間較短,也比較不怕買在高點。

但波動不可能完全消除,依然要拉長時間,確定性才會相對提高,

個人建議是至少5年以上或更長,你才會得到比較高確定性的成果。

可閱讀:長期投資是多長?

不過這時就有個矛盾是:

既然能長期持有,那是否不用在意過程的波動?

例如持有股票長期報酬會更好?不需要資產配置?

這時其實就跟心理素質及資金大小有關,

資金大到一定程度、年紀較大、害怕波動,那都更應該透過資產配置設法減少波動風險。

反之,不在意過程的人、較有風險承擔能力的人,就能持有較高比例的股票。

市場先生補充:舉個實際例子你就懂了

你資金100萬時,可能覺得即使過程波動剩下50萬元,回檔50%你依然可以承受,資產配置8成以上都股票也沒問題。

當你資金5000萬時,回檔50%就變成只剩2500萬,你不一定受的了,這時你能承受的可能是回檔到4200萬而已,大約只能承受16%的回檔,這時資產配置超過3成股票你就有可能受不了行情波動了。

資產配置「沒有」最好的類別和比例

沒有所謂「最好」,千萬不要走火入魔

資產配置策略是只存在「優化」,也就是會比單一資產時的報酬/風險比例更好,

但並不存在「最佳化」的結果。

因為資產配置的重點已經不是追求報酬率,

而是在風險與報酬率之間,追求個人安心與可接受的平衡,

有些做資產管理的方式,

有人是用固定的比例,也有人是不斷地隨著當下狀況調整不同資產比例,

它僅有一些原則,而不是固定的規則。

分配比例有3個我認為相對關鍵的原則:

1. 股票的比重越高,整體報酬越高,但通常波動也越大

原因很簡單,因為股票是所有資產類別中報酬最高的,

其中美股最為重要,這世界上沒有一個有規模的資產管理業者會忽略美股。

可閱讀:最重要的美國股票ETF

2. 大多數人忽略了債券,但債券在配置上的角色很重要

這裡談的是美國公債,債券最大的好處是跟股票有負相關的互補特性,可以減少波動,

大多數投資初學者很少接觸到債券,但想做資產配置不可能忽略債券。

可閱讀:美國公債ETF介紹

最基礎的資產配置,一定要包含股票和債券,其他的資產類別則是當成額外的加分題。

當然前面也有提到,債券報酬相對較低,且波動遠小於股市,

因此想減少更多波動(我比較喜歡稱為「提高確定性」)的代價往往是降低報酬。

3. 不相關的資產種類越多,穩定性就越高

許多知名的資產配置方式,包含的資產都在4種以上,甚至去細分類的話超過10~20種,

在統計上這樣能減少波動性,因為不相關,代表任一個資產類別表現惡劣時,其他的不受影響。

如果有興趣了解更多資產配置類型,

市場先生之前在線上課程中有分享一些知名的配置策略與ETF教學,

可閱讀:美股ETF資產配置教學(線上課程)

在當今社會全球經濟與許多資產都是有連動相關的,而且黑天鵝事件依然有可能再次發生在各種資產中,

當你資產越多,就越能體會配置在多種不相關資產的重要性。

最後提醒:要了解自己的投資

如果你進行了某個配置後問我:「這樣配置比例可以嗎?」

我會先問你:「你了解你自己的投資嗎?」

也許你希需要一個標準答案,告訴你怎麼操作最好,但標準答案並不存在。

一來我們都只知道過去歷史,只能推測而不能預測未來,

二來任何再好的投資,如果你不夠了解它的特性,你都可能在中途一遇到波動就放棄。

其實市場先生覺得,

資產的特色,拉長時間後都是很明顯的,

包含它的波動特性、周期特性、長期報酬率等等。

只有當你知道自己在買些什麼時,你才可能長期的去持有它。

接下來下一篇文章,我會舉一些資產配置配比的例子,

待續…

下一篇:資產配置比例分配績效實測(施工中)

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

額外分享幾篇文章:

1. 資產配置入門教學

2. 有最佳的資產配置比例嗎?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

有个问题想请教你:

资产配置需要注意汇率波动吗?

资产配置大多是买美国的产品,我是要换汇买,有点担心资产配置的长期年化回报率是比较稳定,可是汇率的变化太大吃掉了回报。

望回复,谢谢你。

外幣也是一種資產配置喔,

資產配置就是減少整體資產的波動,

以我自己來說,我也不會把所有的錢都只持有台幣,目前我的資產有一半是美金。

写的好棒!非常系统完整的框架

市場先生你好,我忘記你在哪篇文章說過,如果確定會投資10年以上,應該要盡量選股票而非債券,就算選債券比例也不應該不超過20%(文章大概意思,我有點忘記原文了)。

但我看您實際操作20年ETF的範例裡,債券ETF比例達50%以上。

是因為擔心波動風險過大,所以犧牲部分報酬,而做出來的純粹決定嗎?還是有什麼特別的原因?

先謝謝你的撥冗回答^^

思考的角度不同:

1. 單看報酬率: 拉長時間,債券的確比較差

2. 不僅考慮報酬率,也考慮風險: 要考慮資產配置

那應該拉長時間單看報酬率,還是也要考慮風險?

1. 所謂的長期,不知道是多長。一般認為是15年以上,那麼等15年就一定穩定嗎?如果預計15年後退休,但第15年剛好崩盤怎辦?

2. 即使你知道長期會有不錯的報酬,但自己能否承擔過程?

兩個角度都對,因為不同的人對於持有時間、過程風險承擔能力都不同。端看怎麼選擇。