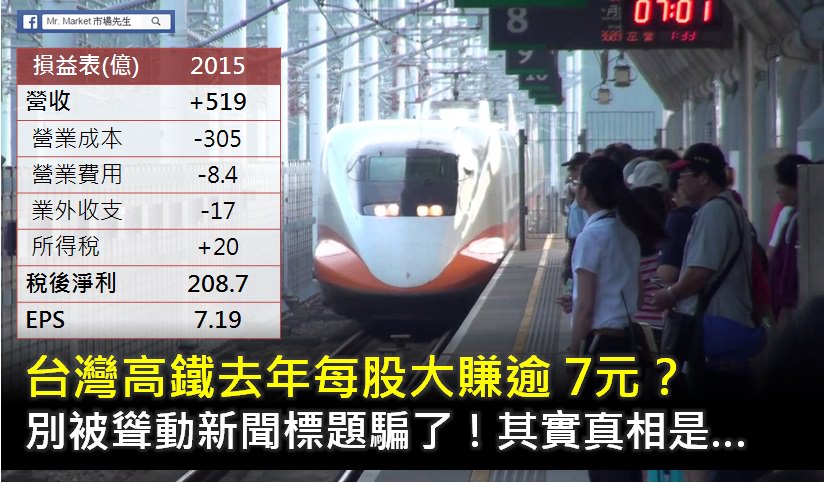

台灣高鐵去年每股大賺逾7元?別被聳動新聞標題騙了!其實真相是…

今天在FB上看到一則新聞:

「台灣高鐵去年每股大賺逾7元 明天上市審查。」

標題很聳動,文章底下留言罵成一片,

因為高鐵股價目前也才 15元多,

假如未來每股真的能賺 7元,

本益比算10倍,股價至少會漲到 70元以上!

但顯然事情不是這樣,

我們理性地來看看,到底發生甚麼事了。

打開高鐵的財報,可以從中看出獲利變化最大的三個來源:

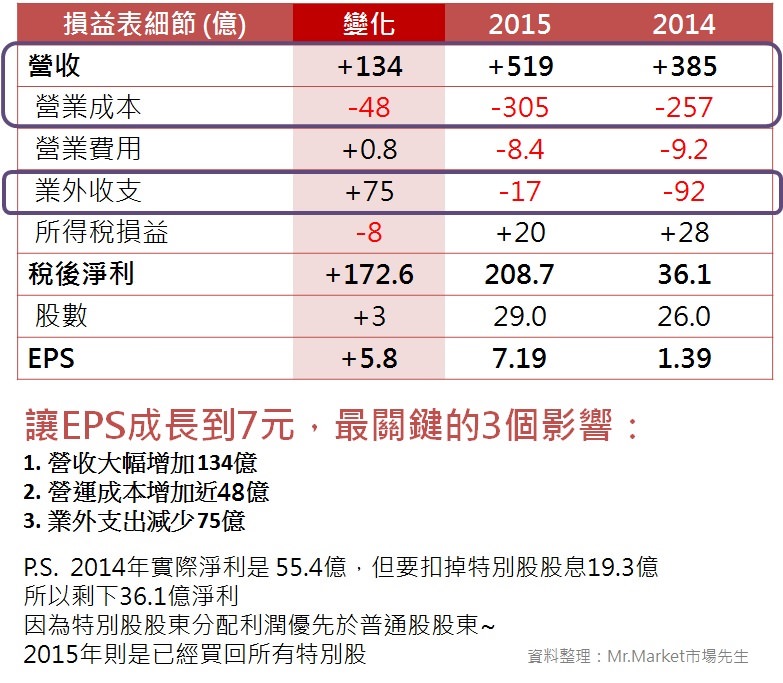

1. 營收大幅增加 134億

2. 營運成本增加近 48億

3. 業外支出減少 75億

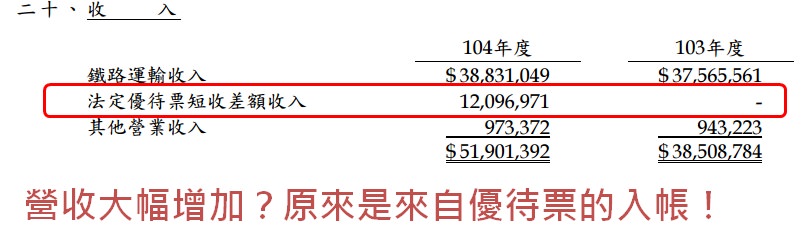

1. 營收增加的 134億,其中 121億是「一次性」入帳

只有 13億是真正運輸業務的營收成長

獲利增加通常是好事,但要判斷是「真正的成長」,還是「一次性收入」

「法定優待票短收差額」這筆錢,

主要是政府針對大眾運輸對於老人及身障者的優待票,

這些收入一直沒有認列進入營收,所以將過去的部分一次認列進來。

這筆認列實際並無現金流入,只是認列之前的部分,

所以當然也不會因此配較高的現金股利 (今年首次配息是0.65元)。

關鍵是,

這筆收入屬於「一次性的認列」,未來不會再有!

因此明年不大可能再出現這種大幅的營收成長。

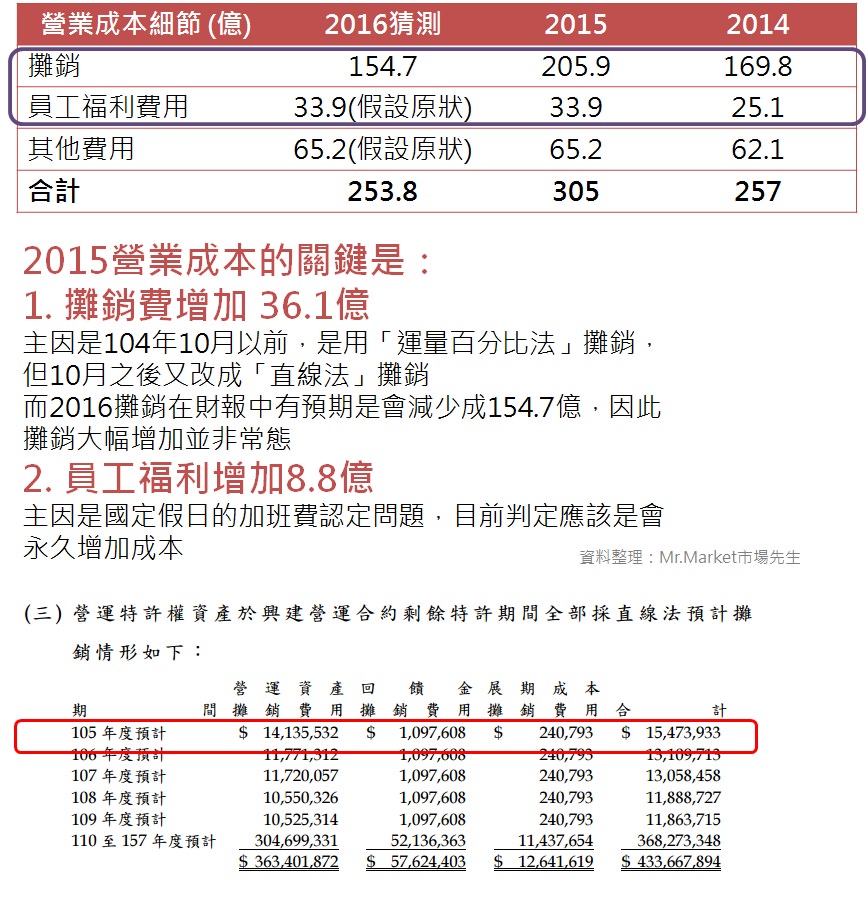

2. 營運成本增加近 48億是一次性增加,明年預期成本會下降

營運成本突然大幅增加,通常是危險警訊,

但同樣的,

因為這間公司才剛有大變動,

因此也要看看成本增加的來源是否是一次性。

把財報中營業成本的細節打開來看,

會發現主要影響在於攤銷費用增加,以及員工薪資提升。

攤銷的意思是,因為高鐵營運特許期滿後必須歸還政府,

因此期間的特許經營權價值逐年在減少,會被視為經營成本。

而攤銷費用較去年大增,

主要原因是之前在計算攤銷費用時,使用的會計準則是「運量百分比法」,

但去年高鐵通過延長特許期從35年變成70年之後,

認列方式又要改回「直線法」 ,

所以2015攤銷費用高,而2016以後,財報中也提供了預期的數字,

攤銷費用會逐年降低 (可以參考下面的表)。

這可以當成一種未來的利多來看。

至於員工福利費用,在財報中提到主因是一些加班費問題,

目前看起來是永久性的變動,有興趣自己去看囉。

如果把2016預期的數字整理一下,會發現「營運成本增加也是一次性」

而且在2017、2019年,攤銷成本還會分別降低 20億、11億。

可能算未來隱藏的利多吧。

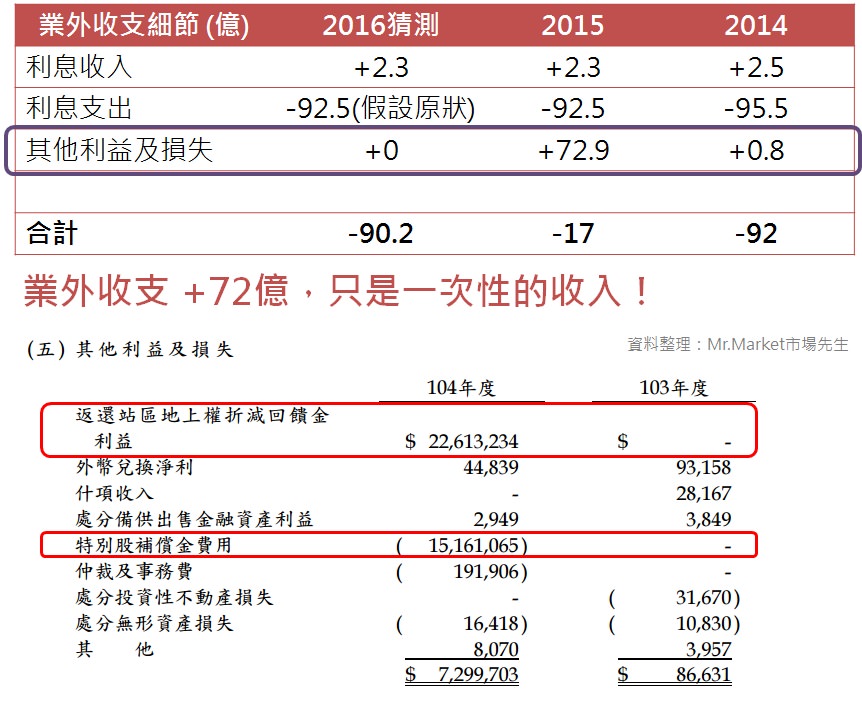

3. 業外支出減少 75億,只是一次性的收入

高鐵的業外收支,來自返還站區地上權,

用來抵銷一部分原本要給政府的回饋金,讓未來營運成本降低一點。

代價呢,是失去未來站區開發的利益,

但短期來說我猜可能還好,

這十幾年下來高鐵站區附近的發展也十分緩慢。

另一部分是買回特別股時,所支付的賠償金。

長期來說這對一般股東是好事,

因為高鐵給特別股的條件真的太優了。

總體來說,業外支出最大宗還是利息,

而這次支出減少僅是一次性的效果。

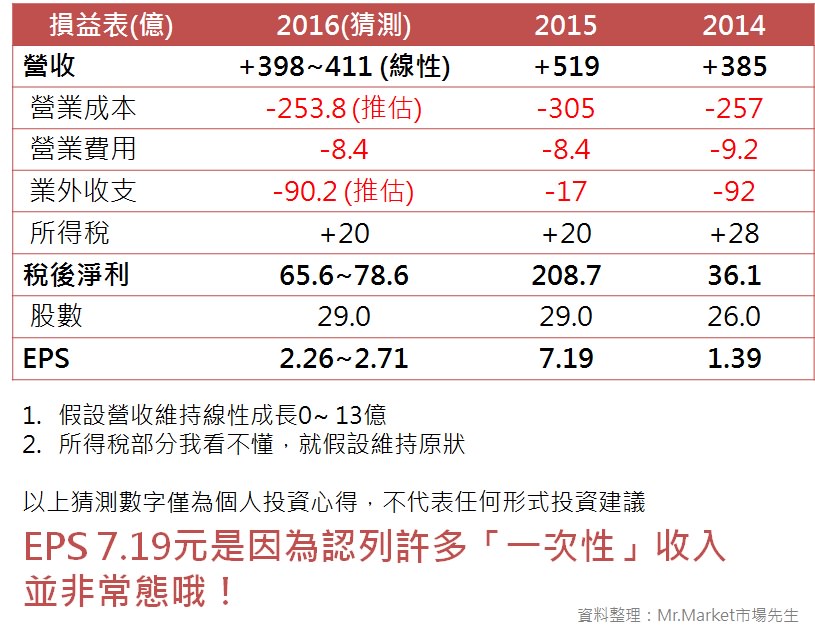

所以,高鐵明年 EPS 還有機會 7元這麼高嗎?

用假設的數字推估看看

明年EPS猜測是 2.2~2.7元!原來EPS 7元真的是曇花一現…

高鐵是一個規模極大、穩定營運系統。

因此營收直接用過去的數字推估應該是可行的。

假設1. 排除掉營收 120億一次性的入帳

假設2. 營收維持原狀 398億或繼續線性成長變 411億。

假設3. 成本中攤銷未來都變成直線法估價,讓營業成本下降

假設4. 業外收入一次性 72億的返還站區地上權折抵及特別股補償費用,未明年不再發生

假設5. 其他條件就假設維持原狀。

在這些假設之下,

明年2016 EPS目前猜測是 2.26~2.71元。

相較 2年前還是成長不少,

主因還是解決了現金流、特別股、以及延長了折舊期線的問題。

考慮成長性普普,

市場會給多高的本益比我就沒什麼想法了。

快速結論:別被聳動的新聞標題騙了!

1. 當企業的財報數字大幅改變時,要會分辨到底是「永久性」還是「一次性」的改變

2. 投資分析不能只看財報數字,其實細節都藏在「附錄」裡

有興趣研究的可以自己看看財報囉

—

後記:

高鐵將於10/27上市,以下一些關於我對多空兩方的觀點整理:

利多1. 本益比算8~10倍的話,股價也許有一點潛力

利多2. 2017年因折舊調整,營運成本會再下降約23億,相當於EPS提升 0.8元

利多3. 政府持股的籌碼穩定,剛上市時也許會有購買來存股的熱潮

利空1. 上市前,難免懷疑財報有經過美化的疑慮

利空2. EPS雖然高,配息多少則是問號

利空3. 本來成長性就有限,價格一高反而危險

從2017年去回顧2016高鐵

實際營收 406億 (在預估範圍)

營業成本 260億 (多花6億)

營業費用 9.4億 (多花1億)

業外收支 -75億 (跟估計-90億少支出15億)

稅 -8億 (變成沒有退稅的狀態 多支出28億)

稅後淨利 41億 (比我預估低了20~30億以上,主要差在稅的部分)

此外股本數因為減資的關係也有調整,因此EPS不同。

整體來說還是估的不大準,就差在我最不懂的稅的部分,但有賺到就好(逃)

溫馨提醒:以上僅為個人投資心得,不代表任何形式投資建議,投資之前請獨立思考、審慎評估,這樣才會進步哦!

1. 之前寫於2015年初的文章,當年高鐵還在鬧倒閉,如今已經上市了

<高鐵是個賺錢的系統,倒閉的問題只出在那張合約>

2. 要怎麼快速提升投資的能力?

<學投資如果這樣用「EXCEL」,等於賺到10年投資經驗!>

3. 學投資該看那些書?

分享<我的投資書單>

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

也就是說,股價會說話。

板主您好

有個地方想跟您確認一下

我記得 高鐵的增資是300億元 所以股數是增加30億 不是3億

因此現在股數應該是56億 不是29億

不知道我有理解錯嗎?

hi Aaron:

股數是 56億沒錯但裡面有包含特別股的部分,計算EPS時會分開看

可以參考這張圖 :

http://ppt.cc/DmCzN