ROE 是什麼?股東權益報酬率ROE選股並不是越高越好 ?

股東權益報酬率(ROE)是一種衡量公司經營效率的財務指標,很多基本面投資人在分析公司是否值得投資時都會使用ROE,

以下這篇文章市場先生會整理ROE最常見的幾項問題:

本文市場先生會告訴你:

ROE 股東權益報酬率是什麼?

ROE(英文:Return On Equity)的中文有幾種不同的稱呼,股本回報率、股權收益率、股本收益率、股東權益報酬率,在台灣我們都統稱股東權益報酬率。

ROE代表 公司運用自有資本的賺錢效率,ROE 越高代表公司為股東賺回的獲利越高。

例如:

- 漢堡公司起始營運資本100元,今年獲利20元,ROE 20%

- 牛排公司起始營運資本1000元,今年獲利50元,ROE 5%

可以看出漢堡公司ROE20%,運用資本的效率比ROE5%的牛排公司好,

要注意的是,雖然計算上是用起始運作資本,但實際買進這間公司是根據當時的股票市價,

有獲利的公司市價都會比較貴,因此除非你是創始股東,否則ROE並不等於你投資的實際報酬率。

評估用市價買進的報酬率可以用本益比(P/E Ratio),可閱讀:一分鐘看懂什麼是本益比

股東權益報酬率 ROE 計算?

股東權益報酬率ROE的計算公式就是:股東權益報酬率 (ROE) = 稅後盈餘 / 股東權益

- 稅後盈餘:

也稱稅後淨利,就是公司本期賺的獲利,稅後盈餘/股數就等於EPS每股盈餘 - 股東權益(Shareholders Equity):

總資產扣除負債,代表還完負債後公司的淨值。

最主要是股本+保留盈餘+資本公積 (初始股東出的錢加上保留在公司的獲利或股本)

ROE 數字在哪裡可以查詢?

ROE不用自己計算,以下2個網站輸入股票代號都可以快速查到:

1. CMoney股市

2. 公開資訊觀測站

ROE 並不是越高越好?

以前市場先生曾經看過一本台灣人寫的巴菲特選股書籍裡面提到了巴菲特的選股方法中,有一項選股條件是過去5年ROE都高於15%的股票。

後來在閱讀巴菲特的著作與給股東的信中,並沒有看到巴菲特曾經有談過任何明確的數字或門檻值,而他自己的選股也並非都絕對有依循著高ROE的原則。

巴菲特的確有強調一件事,就是應該投資在賺錢效率高的公司,的確ROE有評估賺錢效率功能,但並不是絕對。

實際驗證看看高 ROE 是否比較好?

注意ROE通常不會單獨使用,一定會搭配其他的指標一起看。

如果單獨使用會發生什麼事呢? 以下單純用高ROE做個實驗

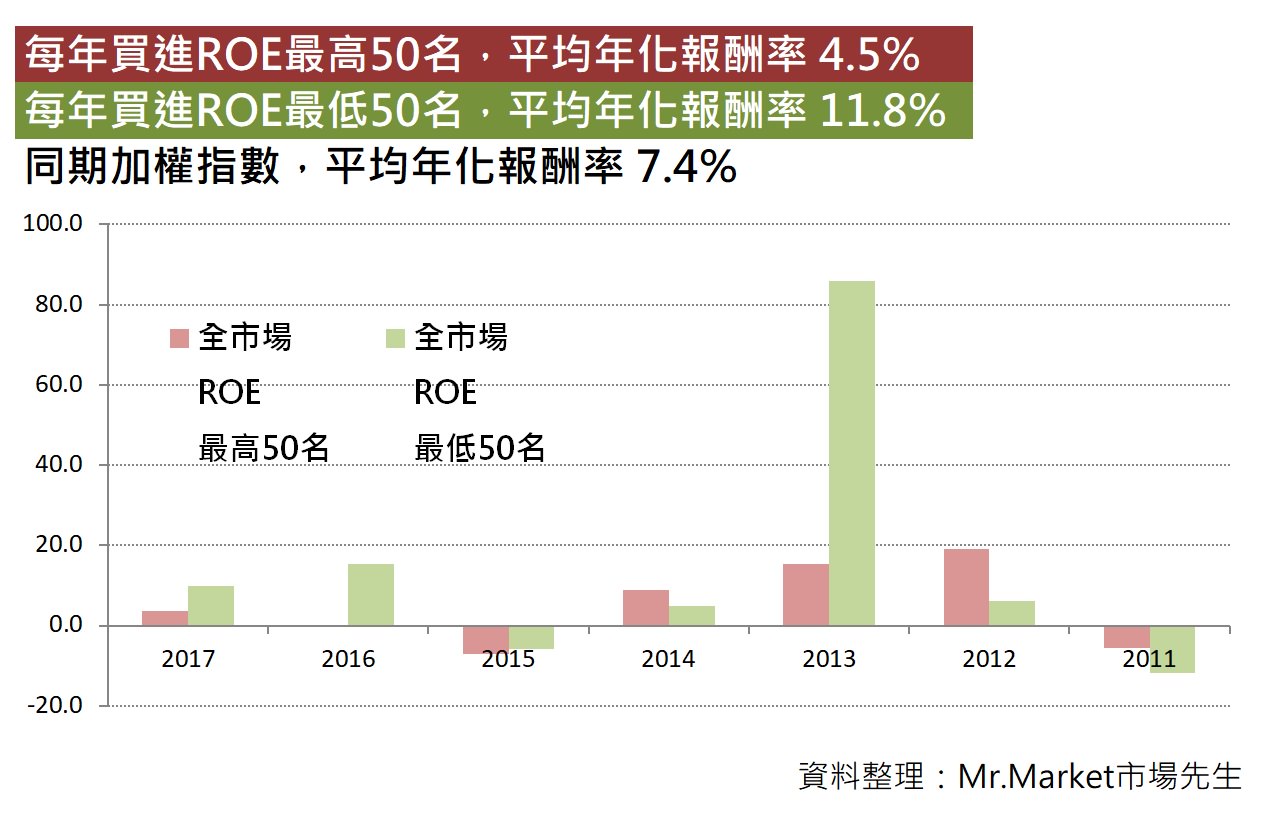

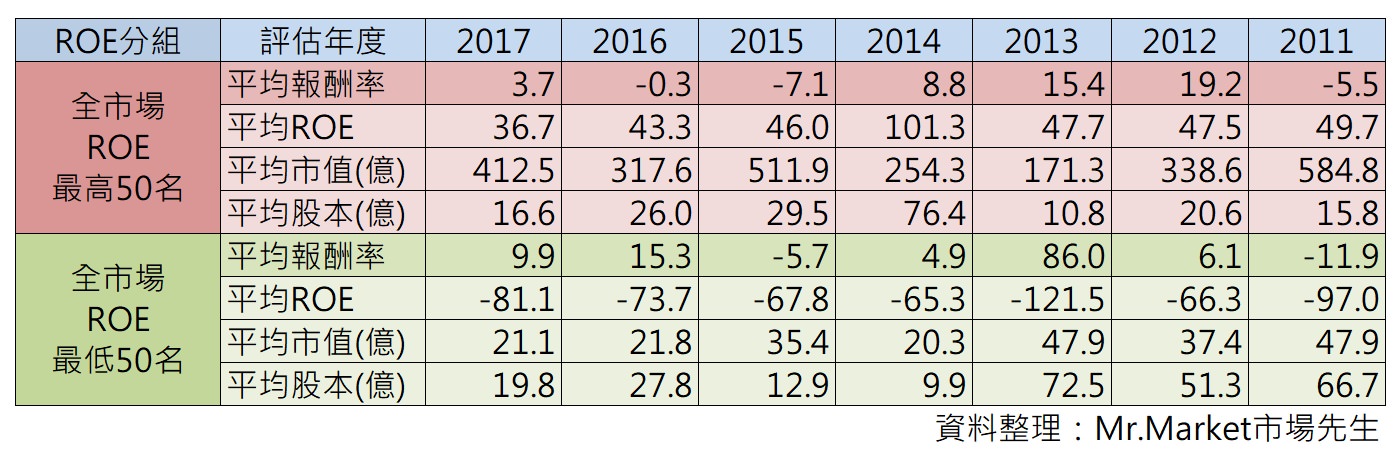

如果每年都買進ROE最高的50檔股票,與ROE最低的50檔股票,比較它們未來持有一年的平均獲利,會是怎樣呢?

實際驗證結果會發現:選擇ROE數值高的股票並沒有比較好

ROE最低的50檔股票,就是每年都賠錢、ROE是負值的股票,股票報酬竟然比高ROE的還要好?而且高ROE股票的績效竟然比加權指數(大盤)還要差?

主因是ROE極高或極低的股票,常常都有一些特殊的問題。

這實驗只是說明不能一味追求高ROE,並不代表用ROE去做篩選會比較差,

我自己目前測試ROE對選股有用,但不是絕對,有很多的例外狀況,以下列出一些觀察ROE時常見需要注意的問題。

ROE選股要注意的4件事:

使用ROE選股時,有幾項問題必須要留意,這也是造成高ROE股票未來績效很差的可能原因之一。

注意1. ROE提高,是否是來自一次性的獲利?

有些股票會某一年度突然盈餘大增,很可能是出售資產或認列一些業外盈餘,這種獲利雖然很高,但大多都是一次性的,

這樣就很容易會推高ROE的數字,但實際上並不代表公司長久的獲利能力提升,因此股價也不見得會比較好。

注意2. ROE提高時,注意是否使用提高財務槓桿?

提高財務槓桿的意思,就是藉由更多負債讓可運用的資金提升,以創造更多報酬。

ROE公式的分母是股東權益,以資產負債表的架構來看,負債膨脹,資產也同樣會膨脹,對股東權益來說是沒有影響的,

但如果公司用負債(借錢)增加稅後淨利(例如增加廠房設備的投資),的確有可能拉高整體的ROE,但這是以財務槓桿增加為代價,公司的經營風險也會提高。

負債多的股票在多頭時期可能獲利很漂亮,但在空頭來臨景氣不好時也非常危險,當你發現ROE比去年提升時,一定要注意是來自獲利增加還是來自槓桿提高。

注意3. 股東權益下降造成ROE提高,小心「長期投資虧損」是否有認列在股東權益中

2008年發生金融海嘯時,當時有許多國內的金融業手上的投資都賠錢、財報很難看,因此當時有一個法規允許公司把投資虧損不呈現在損益表上,而是在股東權益扣除,

這樣會造成非常奇怪的情況,明明是虧損,但因為股東權益減少,ROE反而上升。

因此當發現ROE提高的原因是股東權益下降,要小心是不是公司將大量長期投資的虧損認列在股東權益裡。

注意4. 公司保留盈餘增加若造成ROE下降,代表資金運用效率降低

公司有時候會需要保留一些資金,作為後續的運用與投資,

但保留資金會提高股東權益,因此這些資金勢必也要能創造出額外的獲利,否則ROE就會下降,代表把資金交給公司但公司並沒有有效率地去運用,還不如發還給股東。

例如:巴菲特的波克夏控股公司,就完全不發現金股利,將盈餘保留在公司,是因為巴菲特認為與其把錢交給股東,留在他身上能創造的報酬率更高。

快速總結:ROE 是什麼?

- 股東權益報酬率ROE是一種能衡量公司賺錢效率的財務指標

- ROE使用上有很多限制,僅能做大致的參考,並非越高越好

- 使用ROE要注意是否有一次性獲利認列、增加槓桿、在股東權益認列長期虧損、增加保留盈餘卻沒有效運用資金狀況。

看完ROE,想了解更多投資入門概念,

可以從學會更多基本面分析專有名詞開始:

1. 【本益比】如何找出便宜的股票?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

市場先生您好, 拜讀您的文章之後,發覺有個部分的說法似乎有所出入,您看看是不是真的有點奇怪。

在本文第四點中的注意二提到

“ROE因為不考慮負債,如果公司提高槓桿借錢來增加資產與盈餘,

這時候ROE就會上升,但公司的經營風險也會提高,”

但是,根據資產負債表的計算,ROE是有考慮短長期借貸的。

我想市場先生的原意可能是說,公司會利用借貸的槓桿,讓增加的現金遠多於認列的借貸負債,使得最後計算出來的ROE是增加的。

觀點如有誤請多包涵,謝謝。

不考慮負債的意思是指 股東權益=資產-負債

換句話說,負債是大是小都不會影響分母,

增加負債後,資產也同樣會膨脹,運用這些靠負債膨脹的資產帶來獲利(例如增加廠房設備投資),是有可能拉高整體的ROE。

但這樣的ROE提升是以槓桿增加為代價,賺錢效率變高的同時風險也放大。

如果增加負債但這些現金放著沒有運用,獲利也沒增加,這樣ROE就是不變的,單純只是槓桿提高而已。(不過一般公司借錢都需要說明目的)

市場先生您好,股市菜雞一問

請問ROE計算的時間是以月、季亦或是年度一次呢?

敘述沒提到,謝謝你

單位是年,但一般可以一年計算,也可以取近四季值。

感謝市場先生