鉅亨阿發總管是什麼?機器人理財測試體驗心得分享

【本文為鉅亨買基金邀請市場先生合作撰稿】前陣子市場先生收到鉅亨買基金的邀請,體驗「阿發總管」機器人理財服務。它是根據投資人設定的目標,提供「組合型基金」,不會收取額外的管理費用,而且轉換標的目前也不用任何手續費。

本篇文章介紹鉅亨買基金-阿發總管特色功能介紹及圖解示範如何操作使用。

【阿發總管】自2025年4月1日起停止新申購,將於2025年8月31日起停止提供再平衡服務。

原持有投資組合的客戶,仍可透過【阿發總管】首頁登入查詢庫存或全部贖回。詳細說明可參考鉅亨買基金官網的公告訊息。鉅亨買基金也有其他投資工具,可閱讀之前整理的相關文章:

阿發總管基本介紹

這項服務是透過工研院和鉅亨買基金一起研發的投資策略(策略細節當然是屬於保密),

在評估投資人的風險承受能力以及理想的目標報酬以後,提供一個經過測試驗證的策略,由系統提供符合需求的基金組合及配置比例,作為投資人評估參考,後續需要調整時也給予建議。

鉅亨買基金是國內最大的基金平台之一,從2024年開始,全站基金申購都是0手續費,站內可以買到大多數台灣有代理的海外基金,也不用付每年0.2%的帳管費。

目前爭取到讀者專屬福利加碼14張即享券(會比直接在鉅亨官網多拿到10張),想了解更多鉅亨基金開戶相關優惠,可用於開通更多進階會員功能。

可閱讀:鉅亨買基金開戶流程教學/優惠整理

基金開戶推薦:鉅亨買基金 鉅亨買基金開戶優惠 專屬開戶連結 • 全站基金0手續費

• 鉅亨顧問諮詢服務(終身)

• 鉅亨講座(一年)

• 讀者加碼10張即享券(限期使用)

阿發總管理財機器人對投資人的3大優點

大多數投資人在投資基金的時候,其實最常遇到兩個問題:

- 沒有一套能經得起時間長期驗證的方法,也不知道自己適合什麼方法

- 不知道要選什麼標的,常常都是聽人推薦買進

近幾年國內外理財機器人的設計,走向是根據個人狀態給一個相對客製化、合適個人的投資建議。

目前體驗後的心得是,

假設如果有一個新手剛開始了解基金,

阿發總管理財機器人可以解決幾項一般投資人會遇到的難題:

1. 避免選擇超過自己風險承受範圍的標的

對投資人來說,未來報酬多少我們不見得能預期,

但風險能承受多少,則是我們可以一開始就決定的。

可是現實中我們其實很少在意投資基金的風險,

或是也無從得知潛在風險,大家往往只在意能賺多少錢。

比方說今天你雖然知道自己只能承受10%的波動,

但你選基金時可能自己挑或聽別人推薦,結果選到一檔會有30%波動的基金,

原因可能是你想賺比較多,或是你無法找到充足的歷史資料,

因此自己沒有意識到它的風險會超出你能承受的範圍。

但透過機器人理財我們可以避開這些事,

機器人一開始就會把不適合你的標的都過濾掉。

2. 使用經過歷史驗證的策略操作

其實投資方法有很多,只要能夠獲利其實用哪一套都可以,

當然我們不能說過去歷史績效好未來就一定會好,

但透過歷史資料去驗證可以避開一些風險。

最怕今天用A方法明天用B方法,

然後這些AB方法都沒有經過任何的驗證,只是靠感覺覺得好,

這樣長期的績效通常一定較差,原因是中間受到太多情緒影響。

阿發總管提供了沒有方法的投資人一個選擇標的方法,操作策略由工研院的團隊研發,

測試有使用包含到2008年金融海嘯前的資料。

當然,

過去歷史績效好,不見得會等於未來績效好,

但有一套固定的操作邏輯,

對於許多沒有方法的投資人來說還是非常有幫助。

3.更換投資標地時,再平衡0轉換費

很多投資人會習慣聽別人的建議做買賣,

之後過一段時間也會收到建議轉換部分投資標的,但這樣問題很大。

很多時候一些金融業者推薦你轉換投資標的,

上個月說現在A比較好,這個月說現在B比較好,推薦給你是因為想要業績,

而用戶在中間頻繁操作,會賺會賠不知道,但中間一定付出了大量的手續費。

在看到阿發總管再平衡功能的時候,

我也有疑惑中間這些基金標地轉換,會不會產生很高的費用?

但我覺得它最特別的點在於,

它只有一開始的申購手續費(0.3% 且可用紅利折抵),後面再平衡調整目前都是0手續費。

這代表它推薦給你轉換的標的,是客觀認為能創造更好的績效的標的,而不是推薦一些讓中間人賺更多手續費的標的。

如何開始「阿發總管」的基金投資組合?

第一步:註冊鉅亨基金平台帳號

現在還有額外讀者加碼優惠(如果自己在鉅亨官網就不會有加碼優惠),

詳細優惠資訊可閱讀:鉅亨買基金最新手續費優惠詳情(點選連結)

第二步:進入阿發總管,點選開始投資計畫

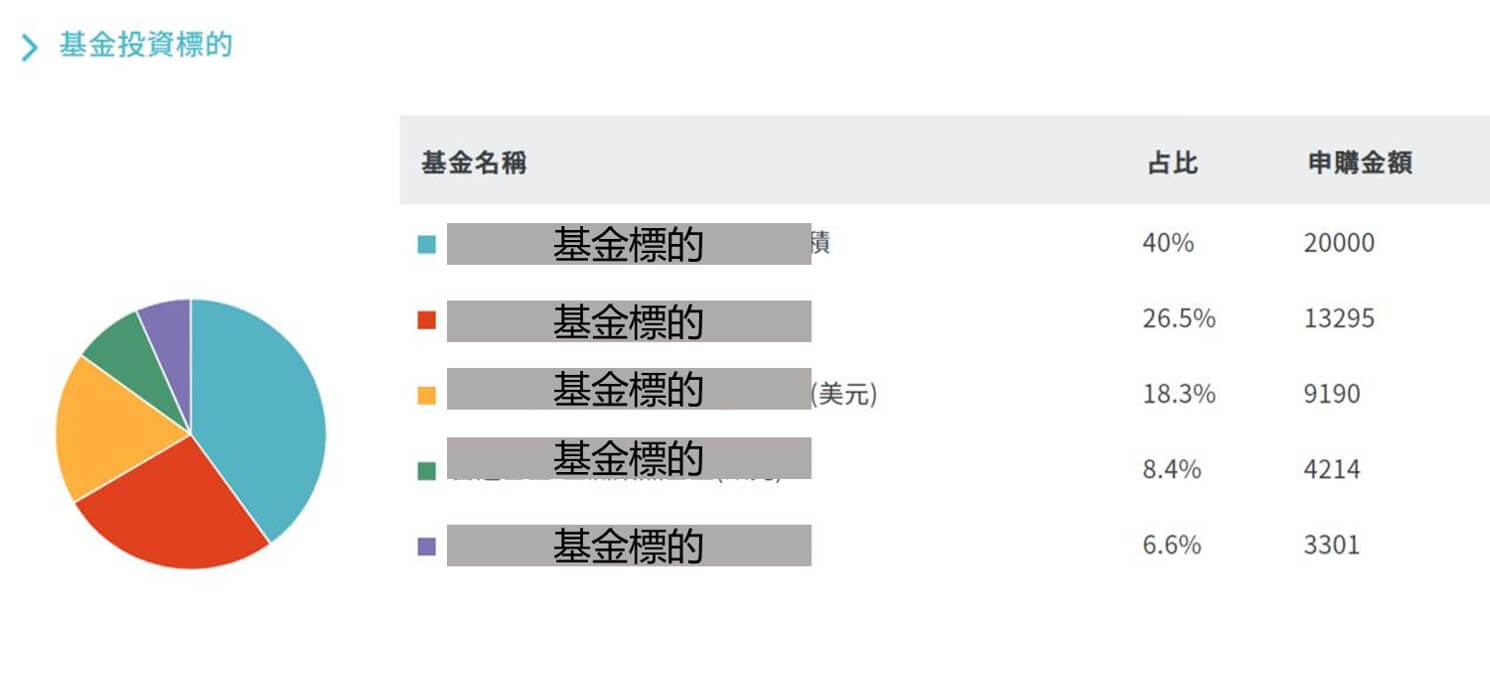

第三步:完成投資目標與風險問卷後點選送出,即可得到一份合適的投資組合

輸入投資組合試算資料,包含自己想要的報酬率,以及自己的風險屬性評估資料

完成之後,就可以得到一份目前建議的基金持股報告

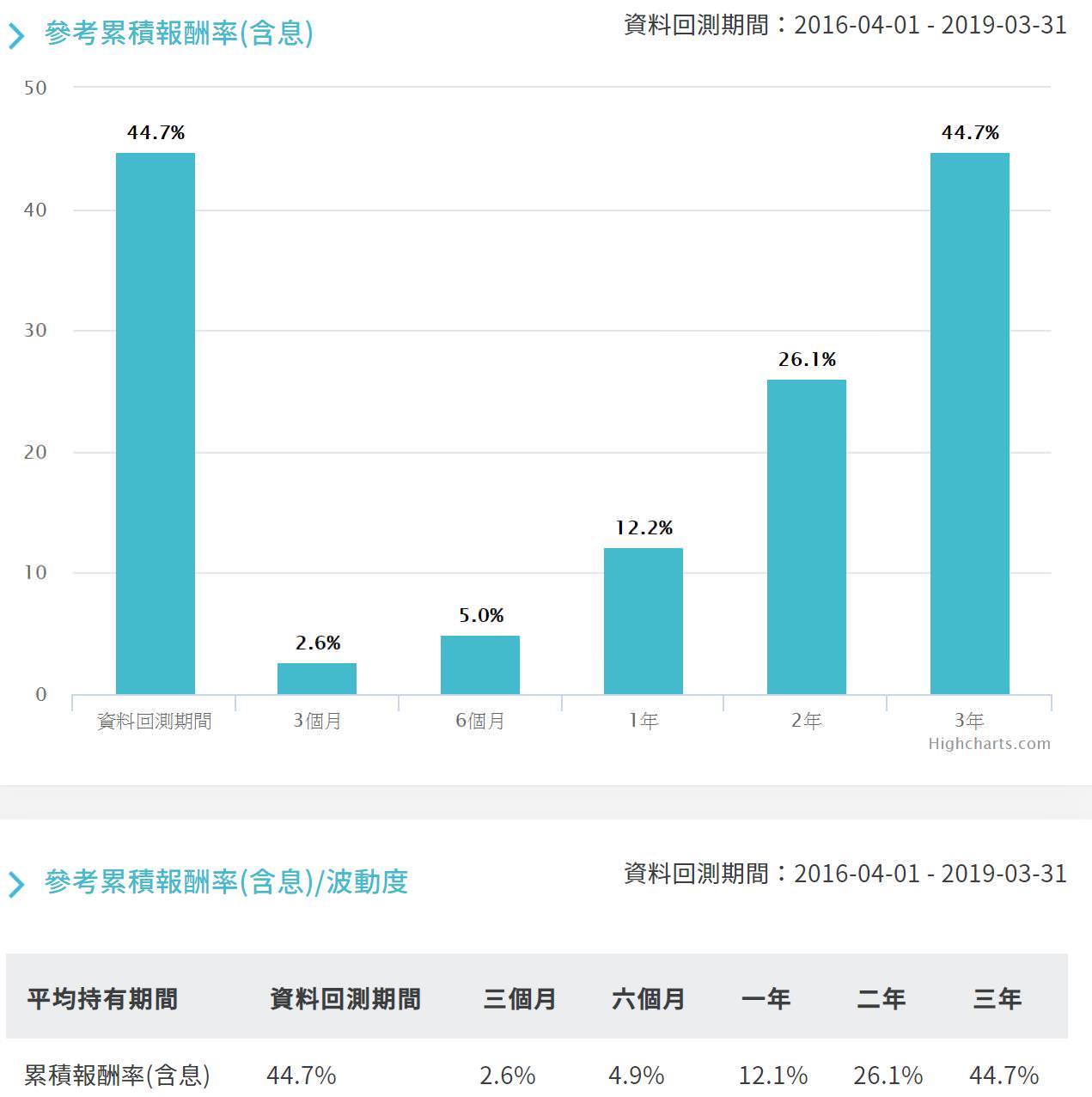

你也可以看到策略歷史的報酬,當然歷史績效一定不會等於未來績效,但至少這套方法是有一個穩定的邏輯在運作。

畫面上回測時間是只有抓到3年,不過研發團隊背後的資料都有跑到2008年以前做測試。

第四步完成:開始申購投資組合,未來在收到信件通知再平衡時,可以登錄進行調整

其實就是收到通知信後按幾下就可以完成了。

目前這個再平衡本身並不多收任何手續費,單純就是讓操作符合策略。

(以上為操作範例截圖,不代表任何形式投資建議,投資必然有風險,投資前需自行研究判斷)

基金投資要注意的地方

最後市場先生也提一下自己看到基金投資時要注意的點。

1. 不要過於追求配息

很多人喜歡買配息型基金,問題在於任何配息都來自於你的本金(包含原資本及資本利得),

也就是左手的錢換到右手,換句話說,配息高並不代表基金會多賺,甚至稅務費用也會比較高。

舉例,兩檔基金同樣賺7%,一檔把7%全部發利息,另外一檔不配息。

配息那檔一來要繳稅,二來如果想要複利成長還需要把資金再次買進。

而不配息的那檔,只要賣掉7%的單位數,也同樣能拿回資金,過程也不用課稅。

當然基金投資標的類型會影響它配息的特性,

投資的關鍵在於投資組合本身的長期成長,而非過度追求高配息。

可閱讀:基金的配息所得稅如何算?

2. 不要過度追求高收益債

很多理專很愛推薦高收益債,不過要提醒如果遇到市場大跌危機時,除了股市跌、高收益債通常也會在此時大跌,甚至跌幅比股市還大,原因是許多企業會在景氣不好的時候同步出現債券違約風險,而高收益債屬於比較高風險的債券,因此評估時要注意。

可閱讀:為什麼高收益債不適合做資產配置?

鉅亨買基金是國內最大的基金平台之一,從2024年開始全站基金申購都是0手續費,使用阿發功能的申購費為0.3%(可使用優惠券折抵)。

市場先生最近也爭取到讀者開戶專屬福利加碼14張即享券(會比直接在鉅亨官網多拿到10張),可用於開通更多進階會員功能。

可閱讀:鉅亨買基金開戶註冊教學/優惠整理

基金開戶推薦:鉅亨買基金 鉅亨買基金開戶優惠 專屬開戶連結 • 全站基金0手續費

• 鉅亨顧問諮詢服務(終身)

• 鉅亨講座(一年)

• 讀者加碼10張即享券(限期使用)

下一步,可以開始閱讀基金入門系列教學文章,

可閱讀:

1. 基金理財教學文章懶人包

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言