如何透過智能投資減少長期投資的風險?

【市場先生這篇文章由國泰世華銀行邀稿分享】

「市場先生,我有一筆錢想要長期投資,該怎麼選擇標的會比較穩定?」

許多讀者都曾經問我類似的問題,

我通常都會先問對方:

「你要長期投資多久呢?」

「你認為所謂穩定是多穩定?」

長期投資時間,通常得到的回答是3~5年,少數會在10年以上。

而關於穩定性,大家最想要的就是避開崩盤。

投資時間越長,確定性才會更高

長期投資股市的報酬率,大約落在6%~10%中間。

如果把各種商品的投資時間拉長來看,股市通常報酬率是最高的,大概落在6%~10%不等,

只要加上分散投資,例如透過基金或ETF,將資金分散到大量的標的上,

可以避免單一股票的意外大跌問題,讓穩定性更進一步提高。

也因此股市、高收益債往往是最受歡迎的投資標的,但其實這有非常大的2個盲點:

盲點1. 誤以為過去報酬率一定等於未來報酬率。

盲點2. 優先考慮到報酬導致忽略風險

雖然說股市的報酬是6%~10%,

但實際上它需要相當長的一段時間才可能與過去的平均值一致,時間越長確定性越高。

所謂「相當長的一段時間」,最短是10年,

但其實10年仍不算很長,如果剛好那段期間波動比較劇烈,就有可能有很大的誤差。

就舉近期幾年例子,

從1990-2018年的最近29年,年化報酬率是9.3%(含股息再投資的報酬率),

的確是落在6%~10%的範圍內,

但如果分拆成10年來看如下圖,過程卻並非穩定向上。

|

年度

|

期間S&P500股市報酬 | |

| 總報酬 | 年化報酬 | |

| 1990-1999 | 433% | 18.20% |

| 2000-2009 | -9% | -0.90% |

| 2010-2018 | 171% | 11.70% |

| 資料整理: Mr.Market市場先生 | ||

1990-1999年化報酬率是18.2%,可以說是成果輝煌的一年,

但隨後馬上就遇到2000年的網路泡沫,以及2008年金融海嘯,

如果你剛好是在2000年有存下一筆資金想要進場,

單純是靠長期投資,一直持有到10年後,最終總報酬會是倒虧9%。

但隨後9年一直到2018年,整體年化報酬率又回到11.7%。

從這個案例我們可以學到2件事:

1. 過去的投資成效,並不代表未來的成效,即使經過分散投資,長期投資過程中仍會有整體性的大跌

2. 長期來說投資股票的報酬率落在6%~10%之間,可預測程度相對高,但10年對長期來說仍然不算長

而現實的問題是,大多數人一輩子也只有兩三次的10年,甚至只會有一次30年,

甚至大多數人也許投資5~6年後資金就另有他用,

例如買房、孩子學費等等,如果這段時間剛好市場比較差,遇到市場狀況不好該怎麼辦?

答案是:透過不同種類的商品進行資產配置,分散投資風險

如何降低投資風險?關鍵是「資產配置」

資產配置就是透過多樣化的資產類別,

不再只有投資在股票,而是將投資分散到股票、債券,甚至更多種類的資產上。

這些資產都會創造正報酬,

以債券為例,雖然它長期的獲利沒有股票多,

但在短期股市風險大增的時候,債券價值通常會上漲,彌補股市的虧損。

舉一個簡單的例子,

把資金100%放在股市,或是50%股市50%債券,會有什麼差別?

以美國股市和債券市場為例,改變後的結果如下圖。

乍看之下長期報酬率也許略低一些,但在大跌的部分卻差異極大。

從2007年10月高點,到2009年3月低點,股票跌幅大約是53%左右,

但如果股票債券各50%的情況下,跌幅卻只有20%多。

下表以投資5年為周期來看,

比較單純投資股票以及透過資產配置的差異,

經過資產配置後,整體報酬不會犧牲太多,但每一段時間的報酬率卻相對更平穩。

| 資產配置過後每段時間報酬相對穩定 | ||

| 時間 | 投資股票 總報酬率 |

股票+債券 資產配置 報酬率 |

| 2002/8-2006/8 | 53.70% | 35.70% |

| 2006/8-2011/8 | 12.30% | 36.90% |

| 2011/8-2015/8 | 76.80% | 46.20% |

| 穩定性 | 大起大落 | 穩定性高 |

| 資料整理:Mr.Market市場先生 | ||

資產多元配置可以帶來穩定性

從這裡我們可以學到一件事:

只靠單一種類資產的波動可能會很巨大,

但靠著多種不同種類商品,有機會將風險大幅降低,

讓自己不需要選擇進出場時間,即使遇到崩盤也能相對安心很多。

當然這裡只是舉例,實際投資不見得一定是股票債券各50%,比方說也可以是股票70%債券30%,

最合適的比例其實因人而異。

而這裡只有用美國股市、美國公債,但實際上在投資時你可以根據自己對風險的接受程度,有更廣泛的選擇,

例如你將資產分散到全球、考慮更多不同屬性的債券,

讓資產更加多樣化,更進一步減少單一市場的意外衝擊。

如何找到合適的資產配置標的?

對一般人來說,透過自己選擇標的做資產配置,

會遇到資金太少、不知道怎麼配置、不知道選擇哪些標的比較好、管理起來很麻煩的問題。

近年國內外許多智能投資的技術與服務,

把傳統單純選擇單一標的投資,再加上根據個人風險狀況客製化的資產配置規劃,避免整個投資組合的風險過於集中。

以目前最多人使用的【國泰智能投資】為例,平台提供兩種投資方式:

1. 目標式投資:

根據每個人投資目標、投資時間、投入金額、風險屬性,計算出客製化專屬的投資組合。

以下圖為例,

輸入自己的投資目標以後,

國泰智能投資就會幫你計算出比較高確定性可能達成的配置比例以及最終成果金額,

用比較穩定的方式去達成,

對於自己很難判斷選擇投資標的投資人來說,這也是一種方式。

2. 策略式投資:

如果你是原本有看好一些投資方向,但不知如何挑選標的或是沒時間研究時,

國泰智能投資也先提供一整套完整的投資策略(類似組合式基金),

包含全球型、亞洲型、趨勢型、配息型,這些策略有各自的風格,

讓你能自主性地依據偏好與風險屬性選擇,省下選基金的困擾。

應該投入多少資金比較合理?先看看別人怎麼規劃

如果你不知道該投入多少資金,國泰智能投資提供了一個統計數據,

讓你參考各年齡層的人如何設定投資金額與目標。

不過因為網站上的數據是平均值,

換句話說同樣年齡中,有人投的金額高、有人投的金額低。

如果能力允許的話,

我建議合適的金額是抓平均值往上提高50%~100%左右會是比較好的數字。

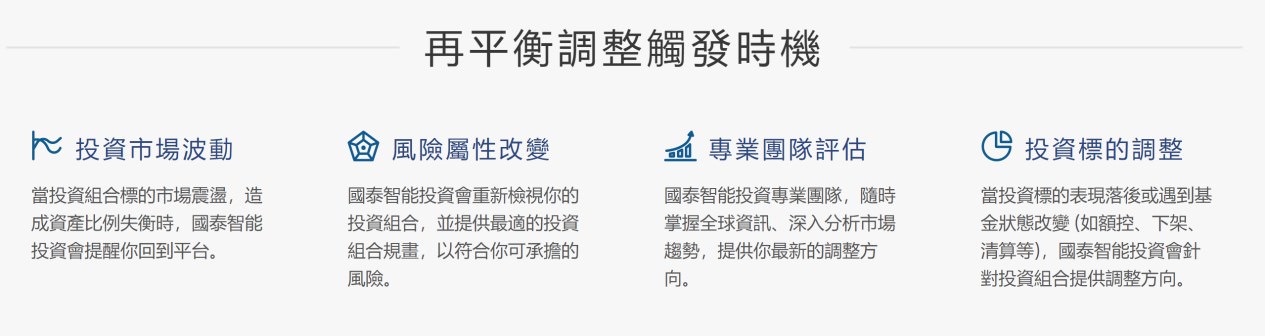

最後再補充一個常常被忽略的問題:資產配置需要定期重新「再平衡」

當我們初期投入資金做資產配置後,過一段時間資產走勢不同會讓兩者的比例變化,

例如股票債券最初各50%,但經過一段時間也許股市多頭,

例如比例來到股票60%、債券40%,

這時如果發生股市大跌,債券應對衝擊的資金就相對變小,導致對抗波動的能力變弱。

因此定期需要將資金重新平衡到最初的比例,

例如要把股票賣掉一部分並買進債券,讓比例回到各50%。

這個過程我們稱為「再平衡」。

國泰智能投資的再平衡,與傳統再平衡不同

「再平衡機制」是國泰智能投資的特色,

無論是目標式投資或是策略式投資,都能有再平衡服務:

1. 24小時幫你監控投資組合

2. 在市場波動或是投資比例偏移時,系統都會主動發送調整通知,協助你透過再平衡進行部位調整

3. 這些調整過程的買賣都是免費的

省去自己盯盤買賣的時間與成本,

避免因為人性焦慮而做出不理性的投資決策。

關於智能投資組合的2個建議:

使用智能投資的用意在於減少選擇配置以及後續調整的障礙,

不過執行時市場先生建議有2點要注意:

1. 要看一下自己的投資組合到底買了什麼?

雖然自己不見得有選擇標的的能力,但投資時依然不要連自己買了什麼都不知道。

記得去看一下實際投資組合標的,並且簡單的檢視各檔標的歷史走勢特性、十大持股、費用等資訊,

心裡會比較有底,才有可能長期安心持有,不會因為一些動盪而恐慌。

2. 要了解費用

透過智能投資幫你選擇標的,費用高低各家都不相同,投資之前要先了解費用有多少。

以國泰智能投資為例,

投資過程中的自動調整、再平衡買賣都不收取手續費,每年的信託管理費是0.88%。

(2019/12/31前申購可享零信託管理費)

快速總結:

長期投資要用風險去設定目標,而不是用報酬設定目標

1. 長期投資的時間越久、透過主動或被動型基金分散多種投資標的,投資成果的確定性就越高

2. 股票市場每幾年總會發生一些意外,即使是10年的期間,仍會出現報酬時高時低的狀況

3. 實際上我們無法控制報酬率,但我們可以透過「資產配置」控制波動性,降低風險到合理的範圍

4. 資產配置就是將資金分配到不同種類的資產上,例如股票、債券等,多元化的資產可以在遇到各種不同市況時讓投資報酬穩定性相對高一點

5. 資產配置以後,要定期再平衡調整資金分配比例,以便長期的去控制波動程度

【國泰智能投資】最新優惠活動:

1. 2019/12/31 前免管理費

2. 好朋友壹起GO

即日起至 2019/11/26 ,下載國泰世華銀行行動銀行APP或使用APP轉帳一次

再完成以下步驟,即可獲得SOGO百貨電子禮券500元!

步驟一:登入國泰智能投資,取得一組專屬邀請碼

步驟二:提供邀請碼給好友且好友成為有效被推薦者

步驟三:你本身符合回饋條件(依活動公告)

更多理財教學:

可閱讀:

1. 基金理財教學文章懶人包

3. 基金的成本與費用?

5. 最新信用卡現金回饋推薦

本文為資訊整理與工具介紹分享,無任何投資推薦之意,投資必定有風險,投資前自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

商品》影響油價漲跌的6項因素")

一般留言