什麼是《花錢許可證》?給自己一個「不用思考」的花錢規則,可以幫你賺更多?

大多數投資理財的方法都在教你省錢與賺錢,

今天市場先生要來談談一種高CP值的花錢方法,我稱為《花錢許可證》

投資理財時,通常一開始我們會先靠記帳或支出帳戶的規劃來省錢,加速達到存錢目標。

這種省錢方法可能一開始2~5年可能成效不錯,

但隨著時間拉長與年齡增長,

原本的開銷模式通常很難繼續維持,

尤其當自己收入提升後,想花錢的慾望也會增加(因為自己理論上變有錢了),

導致能存下的錢和收入增加不成比例,

或是雖然能存下錢,但卻覺得忍耐的很辛苦。

可閱讀:為什麼大多數人一輩子存款,很難超過500萬?

收入增加卻沒有為你帶來快樂?該怎麼辦?

如果你發現自己雖然收入比以前高,

但依然存不下錢,或是需要過度的忍耐,

收入增加似乎沒有為你帶來快樂,

這時候應該怎麼辦呢?

當收入提升時,我們的花費的確應該同步增加,

問題是,

大多數人在增加支出時,

很少去評估「增加支出帶來的效益」,

市場先生提供一個

「簡單可以提高幸福感,但又不會大幅增加支出的技巧」

這方法我稱為《花錢許可證》

透過《花錢許可證》可以解決以下2個問題:

1. 如何讓支出增加可以被控制?

2. 如何讓這些支出有高CP值(高性價比)?

如果能高CP值的花錢,

代表你只需要更少的金錢就能達到別人花更多錢才能達到的效果。

我自己常常使用這個方法,

對於生活品質提升的效益非常不錯,分享給你參考:

用《花錢許可證》

給自己一個不用思考的花錢規則

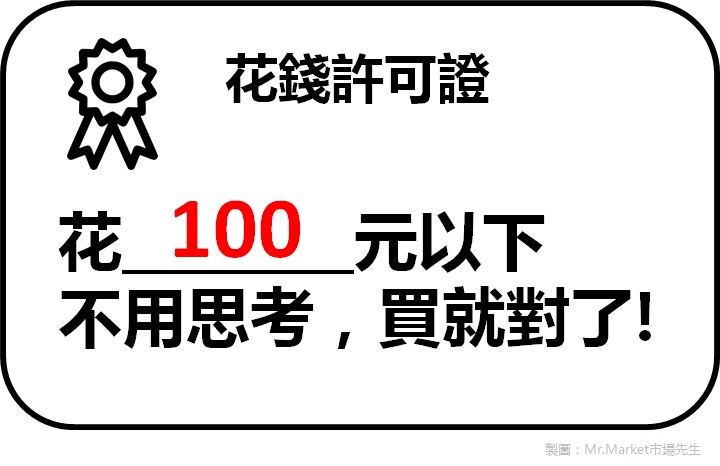

《花錢許可證》

就是幫自己定出一個花錢規則:

「某一定金額以下的花費,從此不再思考,買就對了。」-Mr.Market市場先生-

舉個例子,

當你每月有10萬元現金流收入時,

你的《花錢許可證》金額可以訂在100元,

遇到任何100元以下的開支,

你基本都不需要思考,如果不是超沒必要的浪費或帶來麻煩,買就對了。

以此類推,當你工作時薪收入或被動收入越高,

《花錢許可證》金額門檻可以再往上拉高,

逐漸變成500元以下不需要思考、1000元以下不需要猶豫…。

這裡的花費指的並不是一些本來就該買的生活必需品,

而是一些「你原本需要思考該不該花」的錢,

通常是一些可以提升生活品質的消費,

從原本需要考慮一下是否能省則省,

變成不用思考買就對了。

《花錢許可證》的金額門檻要怎麼訂最合適?

有兩個可以參考的設定標準:

1. 根據自己被動收入高低決定,每月被動收入除以100

被動收入是不用工作就能持續且穩定產生的現金流入,

因為長期穩定有金流,所以即使放寬花錢的門檻影響也有限。

可閱讀:43種增加被動收入的方法

2. 根據自己的時薪決定,可以是自己時薪的10%

有些人雖然沒有被動收入,但屬於高收入的族群,工作時薪很高(例如補習班講師等)。

即使放寬花錢的門檻也只要多工作兩三小時就能賺回來。

當時薪或被動收入提升到一個程度,

就可以訂一個即使乘以10倍20倍你也不會痛的金額作為花費的門檻。

路邊攤很想吃,100元以下,買!

想要搭計程車,200元以下,買!

孩子想要買玩具,500元以下,買!

老婆想要買廚具,1000元以下,買!

家裡亂想請人大掃除,2000元以下,買!

市場先生大概列了一個參考數字如下:

| 《花錢許可證》金額如何設定? | ||

| 不用思考的金額 (元/次) |

被動收入 達標門檻 |

時薪 達標門檻 |

| 100元 | 1萬元/月 | 1000元/時 |

| 200元 | 2萬元/月 | 2000元/時 |

| 500元 | 5萬元/月 | 5000元/時 |

| 1000元 | 10萬元/月 | 10000元/時 |

| 資料整理:Mr.Market市場先生 | ||

數字可以跟據自己的狀況作調整,這邊我覺得自己設定的算最低標準,

如果花錢習慣比較差的人可以幫自己訂更嚴格一點。

這裡用的是時薪與被動收入來衡量,而不用總收入衡量,

原因是如果你的錢是爆肝換來的,

當想花更多時,你無法爆更多肝去賺回來,

但同樣問題對於有被動收入或高時薪者來說影響就不大,並不會占用到太多時間。

另外要注意,

《花錢許可證》不適用在「每月固定支出」的持續性支出上,

只適用於判斷單次的消費。

《花錢許可證》不會讓你的開支大幅增加

「花100元以下都不思考,那不是會花很多錢?」

當收入不夠的時候,的確要盡可能注意各種開支,

但如果收入足夠就完全不成問題。

這概念非常類似於某些機構在審核預算時,

低於一定金額的花費就不需要向上呈報,減少(大腦)的作業量,

原因是根據80/20法則,其實這些小錢即使累加起來,

可能也遠低於某一次忍不住買了高價名牌包或其他高額花費。

對一個時薪1000元或被動收入每月1萬元以上的人來說,

如果100元以下的決策一個月出現了10次,那也不到1000元,

一個月遇到20次,那也不過2000元,

最多佔被動收入20%或是每月多工作2小時就能賺到,

實際情況可能只佔你每月收入5%甚至1%以下,並不構成太大的影響。

這方法不會讓你開支突然大幅增加,但幸福感會提高很多,

你也減少會遇到「想要但不敢要」的匱乏感。

市場先生自己的經驗是,

通常這類的決策一個月最多不會遇到超過20次,大多只有10次以下。

如果次數太多,那代表你原本的花費慾望就很強烈,

可以給自己一個更嚴格一點的許可證金額門檻。

比方說被動收入除以500,時薪的5%或2%。

別再盲目的省錢

給自己《花錢許可證》的2大好處:

好處1. 讓生活減少匱乏感,幫助自己聚焦在增加收入上

在《匱乏經濟學》這本書中有提到,

當人們感受到匱乏時,比方飢餓、缺錢、趕時間,會讓你專注在匱乏的事物上,

雖然會專注在自己匱乏的事,

但匱乏的副作用是會讓你忽略其他也很重要的事。

比方說當你專注在收入,

你可能會忽略家庭、忽略健康、忽略情緒管理等等…。

減少匱乏感可以讓你的關注範圍更廣,

注意力放在人生的方方面面,而不是只放在眼前,

可以幫助你生活更順遂、避開一些潛在問題的累積。

關於匱乏感與注意力

可閱讀:為什麼「匱乏感」會阻礙你的成功?

好處2. 減少抵抗花錢時消耗的意志力,把意志力放在自己的事業上

很多人在努力健身後會想吃大餐、努力加班後會想購物,

在事前意志力幫我們堅定的完成目標,

但意志力用完後,一切又回到原點。

在《輕鬆駕馭意志力》這本書中提到一個概念:

「意志力是一種有限的資源」

用掉一點就少一點,要睡一覺才會恢復。

其實意志力或注意力都一樣,

如果你把這些資源用在越不重要的地方,

真正重要的事物被分到的資源就越少。

同樣的道理,當你增加收入的能力到一個程度後,

在一些小錢上消耗意志力作決策,對你的人生負面影響不大,但卻浪費了許多意志力資源。

給自己一張《花錢許可證》,節省意志力資源,

把同樣的意志力消耗在自己的事業上,其實相對獲利會更大。

投資理財不是只有省錢與賺錢

而是一種更有效運用資源的能力

省錢不是理財的唯一手段,金錢也不是改變人生唯一的資源

金錢是一種資源,但不是唯一,

你的時間、專注力、意志力等等也同樣都是影響成就的重要資源。

學習投資理財,其實就是增進自己「有效運用資源的能力」。

當你判斷金錢能放在5%報酬率的投資標的,就不需要放在1%報酬率的銀行定存。

同樣的,當你的時間、專注力、意志力能消耗在讓你賺更多錢的事,

就不需要去猶豫煩惱思考100元到底該不該花。

想獲得更多,

應該專注於價值,而不是專注於成本。

可閱讀:成本思考vs價值思考

節儉是一種好習慣,但不要讓好習慣成為你成長路上的障礙

許多長輩會告訴我們要節儉,這點我非常認同,

節儉是一種好習慣,當無法開源時,節流就很重要,

但如果當你如果只付出少部分的收入,

就能換取到大幅提高生活品質與事業專注力,其實這也是另一種形式的節儉。

有些故事會說:

巴菲特即使是5毛錢都要省,拿這點來建議大家儲蓄,

但我覺得那是他的個性特色,而不是代表這樣做最好。

在《雪球:巴菲特傳》一書中有提到很多巴菲特小氣摳門的故事,

巴菲特的省錢是連借朋友的車,借完油都不加滿,

這就已經不是省錢節儉,而是占別人便宜了。

可閱讀:巴菲特奇妙的省錢故事

快速總結:

當收入成長後,給自己一張《花錢許可證》吧

這篇文章好像有點像在勸大家浪費錢,

可能有人會質疑,這樣都不思考花錢,算投資理財嗎?

但市場先生認為投資理財是一種方法,而不是目的。

大多數人賺錢與存錢,某種程度是基於對未來不確定性的恐懼,

在年輕時候努力工作、到老了退休後也不敢亂花,最終留下幾千萬遺產。

我認為這種流程也沒有好壞,

關鍵是要問自己:「這樣做,自己快樂嗎?」

許多時候,

我們因為需要安全感,

導致即使非常有錢,但花錢時也要再三猶豫,

對金錢的匱乏感,

導致在其他事物上過度節省,錢更多了自己卻不快樂。

以前曾經寫過一篇文章提到,賺錢、存錢、花錢,其中花錢最重要,

原因是「金錢只有在花出去的時候,才會產生價值」。

大多數企業家,每天都在思考如何花掉更多的錢,讓未來可以獲得更多價值。

即使是投資,也是一種花錢去換取未來價值的方法。

可閱讀:賺錢、存錢、花錢哪個最重要?

正確的花掉金錢,讓金錢對自己產生更大的價值

複習一下《花錢許可證》的流程:

1. 當自己的被動收入或是時薪高於門檻時,可以給自己一張《花錢許可證》

2. 《花錢許可證》就是訂下一個金額,從此之後想花某個金額以下的錢都不需要思考

3. 合理的設定花錢的金額,其實並不會讓自己真的花太多錢,但卻能從中得到很大的好處

4. 透過不用猶豫的花錢方式,可以讓自己減少生活中的匱乏感,以及減少意志力的消耗,讓自己能更專注在事業上

文章最後市場先生想調查一下,

你是否認同《花錢許可證》這個方法,

或是你有實際嘗試過減少自己消費的決策門檻嗎?

如果有曾經執行過類似《花錢許可證》方法,

歡迎在FB或是這篇文章下留言,分享你的實際體驗 🙂

大多數人之所以過度在意省錢的原因,

主要是因為都卡在自己無法創造價值,

因此才會只專注於成本,

下一篇文章市場先生會談談關於成本思考與價值思考,

以及創造價值的關鍵,

待續…

下一篇:【成本思考vs價值思考】如何讓自己成為更有價值的人?分享3個小故事

額外分享幾篇文章:

1. 免費記帳EXCEL下載

3. 最新信用卡現金回饋推薦

加入市場先生FB讀書會社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言