資本適足率是什麼?重要性和規定是多少/不足會怎樣/去哪裡查詢

資本適足率是用來衡量銀行和保險業風險承擔能力的指標,

由於銀行和保險是高槓桿經營,資本適足率越高,代表他們的自有資金越多,碰上各種危機時也比較不容易倒閉。

各國監管機構會規定資本適足率的標準,並要求業者遵守,如果業者的資本適足率不足,最嚴重的情況可能會被勒令停業或清算。

相信許多人也聽過銀行、保險業者因為資本適足率不足,被金管會要求限期增資的新聞。

這篇文章市場先生介紹什麼是資本適足率,說明資本適足率為何重要、標準是多少以及該如何做解讀,最後分享查詢方式。

本文市場先生會告訴你:

資本適足率是什麼?

資本適足率是評估銀行、保險公司自有資本相對風險資產的比率,主要衡量抗風險能力的指標:

- 銀行資本適足率(英文:Capital Adequacy Ratio,CAR):自有資本與風險性資產的比率

- 保險資本適足率(英文:Risk-Based Capital Ratio,RBC):自有資本與風險資本的比率

資本適足率主要針對金融機構中的銀行和保險業,因為兩者都是高度槓桿化經營。

根據國外文獻,Capital Adequacy Ratio是銀行專用術語,出自《巴塞爾協議》,保險業使用的其實是Risk-Based Capital Ratio(譯為風險資本比率),兩者計算方式也不相同。

在台灣,「資本適足率」這稱呼同時用在銀行和保險業。在台灣《保險業資本適足性管理辦法》第四條中,風險資本比率也被稱作保險業的資本適足率。

資本適足率高,代表銀行或保險業的資產中,有較大比例的自有資本,抗風險的能力也會比較好;

反之,資本適足率較低,代表自有資本在資產中的占比很小,對抗金融風險的能力較差,甚至可能倒閉。

幾個典型的例子就是2008年金融海嘯,美國當時對資本適足率的規範較寬鬆,許多銀行接連倒閉;以及例如2022~2023年升息期間,美債價格下跌,台灣的三商美邦人壽淨值下滑,資本適足率不足遭金管會糾正。

現在每個國家的金融監管機構都會設定一個最低標準,要求境內的銀行、保險業者遵守,如果業者的資本適足率低於標準,最糟的情況可能會被強制接管清算。

市場先生補充:

銀行資本適足率也稱做國際銀行結算比率(Bank of International Settlement ratio,BIS ratio),簡稱BIS比率。

資本適足率的重要性

- 防止銀行/保險業過度依賴槓桿經營

- 保障存戶/保戶的權益,維持社會安定

- 健全金融體系,降低系統性風險發生的可能性

銀行、保險的商業模式基本上就是用別人的錢來賺錢,是一種高度槓桿經營。

舉例來說,銀行吸收客戶的存款,支付較低利息,再把錢貸給需要的人,並收取較高利息,從中賺取利差;

保險業也是同理,剛收到保費並不完全屬於保險公司,而是客戶資產,只是在尚未理賠前,保險公司可拿部分用於投資,並把投資收益歸公司所有。

槓桿越高雖然獲利越多,但碰到意外的時候危險也越大。

2008年發生的金融海嘯就是典型案例,當時大多數銀行的資本適足率以今日的角度來看都偏低,而且持有的資產也相互連動,危機發生後很容易就蔓延到其它金融機構。

由於自有資本不足,許多金融機構認列虧損、打消資產後,幾乎陷入破產邊緣,引起信任危機與擠兌潮,進一步消耗流動性,造成資金斷鏈,導致金融機構倒閉或需要政府救助。

此外,緊接而來的經濟衰退、失業率上升、恐慌等問題,更進一步讓社會動盪,也是當時各國政府焦頭爛額的原因之一。

事件過後,各國監管機構都對銀行設定了不同的資本適足率規定,並且持續監控,禁止銀行操作太多風險性資產;

一方面減少金融機構過度槓桿造成實質危機,另一方面也增強一般人對於金融機構的信任、當少部分金融機構出現危機時,不至於陷入擠兌,維持社會安定。

資本適足率的計算公式

- 銀行業和保險業計算的公式不同

- 不建議自行手工計算,因為項目十分複雜

- 保險業要衡量的風險,不只是帳面上的資產,還包括承保之後,未來可能會賠付的風險,計算上會更複雜

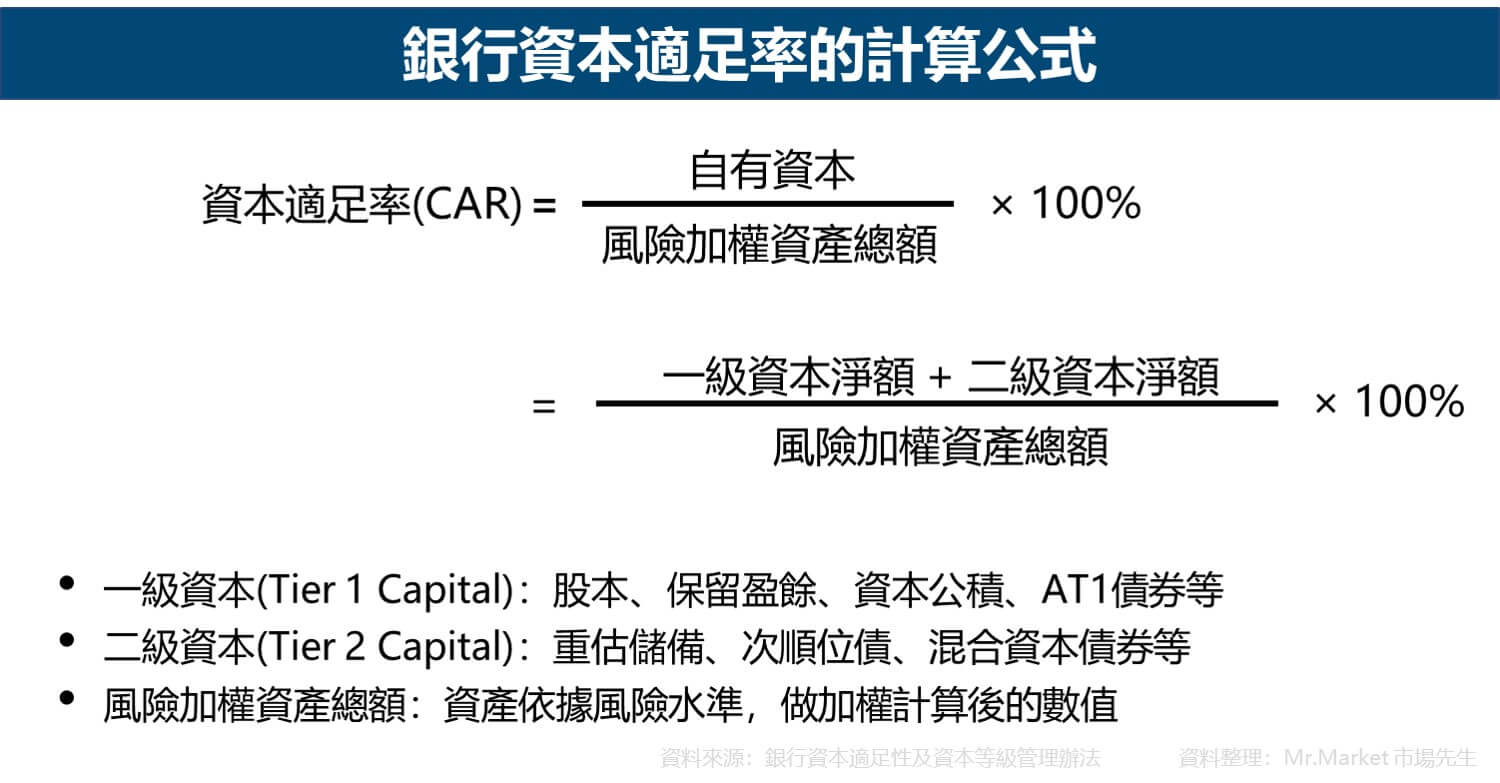

銀行資本適足率計算公式

銀行資本適足率 = 自有資本 ÷ 風險加權資產總額 × 100%

簡單來說,用銀行真正擁有的錢,除上可能會讓它賠錢的風險資產加總起來的比率。

1. 自有資本:一級資本+二級資本

在銀行資本適足率公式中,自有資本代表的是銀行真正擁有的錢,是把一級資本與二級資本的總和。

- 一級資本(英文:Tier 1 Capital):普通股權一級資本+額外一級資本

包括:股本、保留盈餘、資本公積、AT1債券

一級資本包含俗稱核心資本(英文:Core Capital)的普通股權一級資本(Common Equity Tier1,CET1),以及額外一級資本(Additional Tier 1 Capital,AT1)兩種。

一級資本的功能是遇到危機時用來吸收損失,常見項目包含:股本、保留盈餘、資本公積、AT1債券等。

- 二級資本(英文:Tier 2 Capital)

二級資本是銀行的輔助資本,主要功能是承擔清算時的損失,

包含:重估儲備(英文:revaluation reserves)、次順位債、可轉換次順位債券、混合資本債券(英文:Hybrid Securities)等。

2. 風險加權資產總額

風險加權資產(英文:Risk-Weighted Assets)總額,簡稱RWA,是把銀行持有的資產依據風險水準,做加權計算後的數值。

風險加權資產總額,並不等於風險性資產淨額,不同的風險性資產(例如股票、債券)會有不同的風險係數,所以要把風險性資產淨額乘上風險係數。

- 風險加權資產總額 = 風險性資產淨額 × 風險係數

風險係數一般是評估下列三種風險來計算:

- 信用風險:根據銀行過往的信用評等、償債紀錄等資料來評估,衡量無法償債的風險

- 市場風險:指資產和投資組合因市場變動而產生的風險,例如股價、利率變動等

- 操作風險:指由於內部、系統或人為錯誤所產生的風險,例如:人為失誤、設備故障、詐騙等

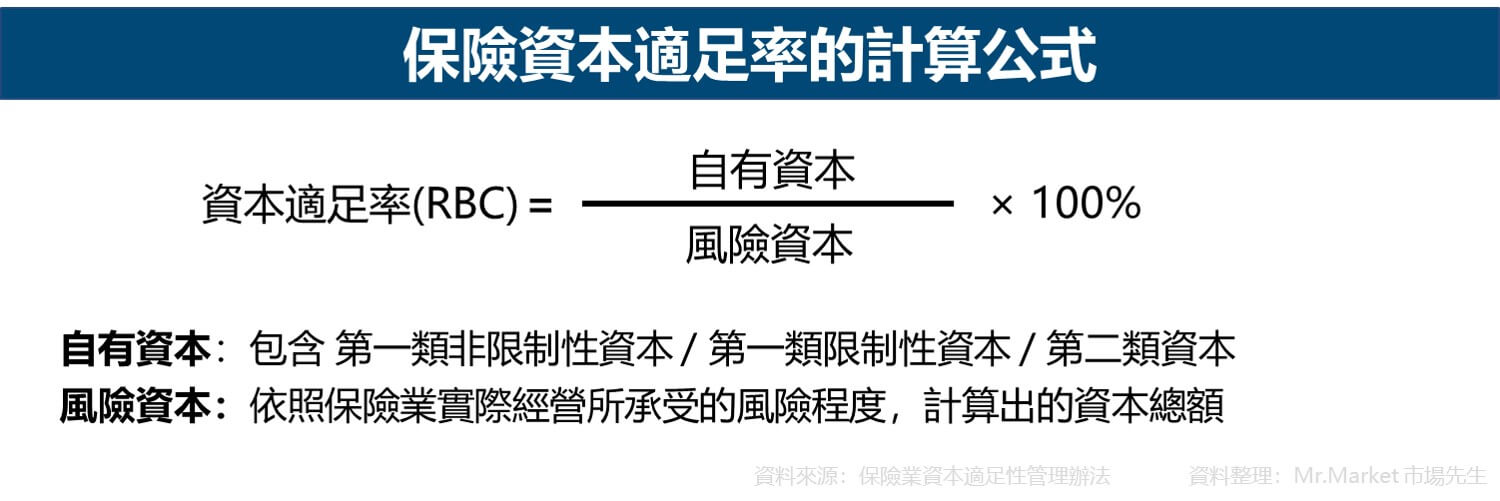

保險資本適足率計算公式

保險資本適足率 = 自有資本 ÷ 風險資本 × 100%

保險業的資本適足率公式上看起來很簡單,但是計算上其實十分複雜,不建議自己計算。

從金管會開始推動保險業導入IFRS 17和新一代清償能力制度(TW-ICS)後,自有資本按照品質,區分為:第一類非限制性資本、第一類限制性資本與第二類資本。

第一類非限制性資本比較容易理解,包含普通股、資本公積、保留盈餘、其他綜合損益等;

但第一類限制性資本和第二類資本的定義就比較複雜,下面列舉幾項,一般人不需要特別理解:

- 非累積且無利率加碼或其他提前贖回誘因之負債型特別股

- 非累積且無利率加碼或其他提前贖回誘因之次順位債券

- 累積或有利率加碼或其他提前贖回誘因之負債型特別股

- 累積或有利率加碼或其他提前贖回誘因之次順位債券

- 發行期限十年以上之次順位債券

- 發行期限不低於五年且在十年以內之可轉換次順位債券

- ….

此外,保險業資本適足率公式中的風險資本,指的是按保險業實際經營承受的風險,計算的資本總額。

包含的項目如下,一般人知道就可,不需要特別理解。

- 人身保險業衡量項目包含:資產風險/保險風險/利率風險/其他風險

- 財產保險業衡量項目包含:資產風險/信用風險/核保風險/資產負債配置風險/其他風險

簡單來說,除了像銀行一樣評估金融資產風險,還要加上保險公司承保後,未來可能需要賠付的風險。

銀行資本適足率標準(美國/台灣)

下面市場先生整理美國與台灣銀行業的資本適足率標準:

| 項目 | 美國 銀行業 資本適足率標準 | 台灣 銀行業 資本適足率標準 |

|---|---|---|

| 普通股一級資本適足率 (Common Equity Tier 1 Ratio) CET1 | ≥4.5% | ≥7.0% |

| 一級資本適足率 (Tier 1 Capital Ratio) CET1+AT1 | ≥6.0% | ≥8.5% |

| 總體資本適足率 (Total Capital Ratio) CET1+AT1+T2 | ≥8.0% | ≥10.5% |

| 管理機構 | 聯準會(Fed) 美國通貨監理署(OCC) 聯邦存款保險公司(FDIC) | 金融監督管理委員會(FSC) |

| 規範來源 | Basel III Final Rule FDIC Risk Management Manual | 銀行資本適足性及資本等級管理辦法 |

資料整理:Mr.Market市場先生

國際間對銀行資本適足率最低標準是參考第三版的《巴塞爾協議(英文:Basel III)》,分為三大基本門檻:

- 股通股一級資本適足率(CET1): ≥ 4.5%

- 一級資本適足率(CET1+AT1): ≥ 6.0%

- 總體資本適足率(CET1+AT1+T2): ≥ 8.0%

但各國的金融監管機構還是會作一些調整,所以各國對資本適足率的規範會有一點不同。

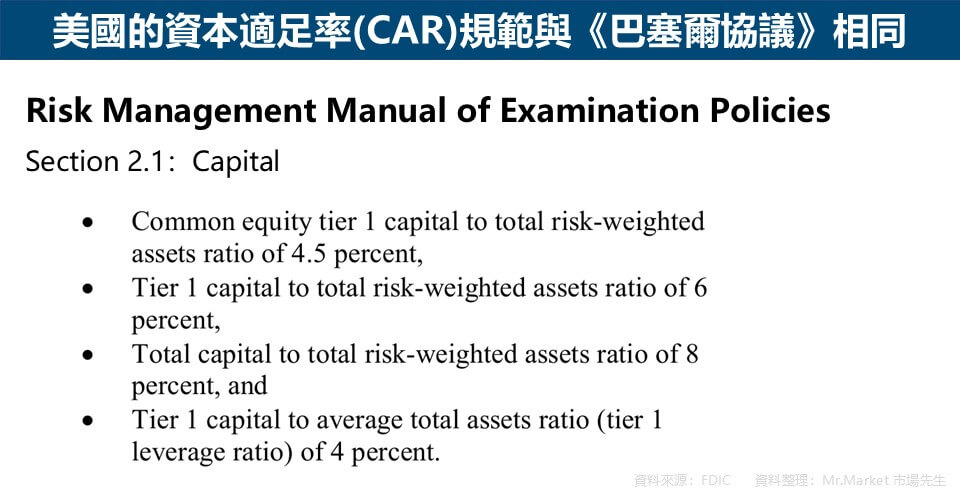

1. 美國銀行資本適足率標準:與《巴塞爾協議》相同

根據美國聯邦存款保險公司(FDIC)的資料,銀行資本的最低要求如下:

- 普通股一級資本適足率:至少佔風險加權資產的4.5%

- 一級資本適足率:至少佔風險加權資產的6.0%

- 總體資本適足率:至少佔風險加權資產的8.0%

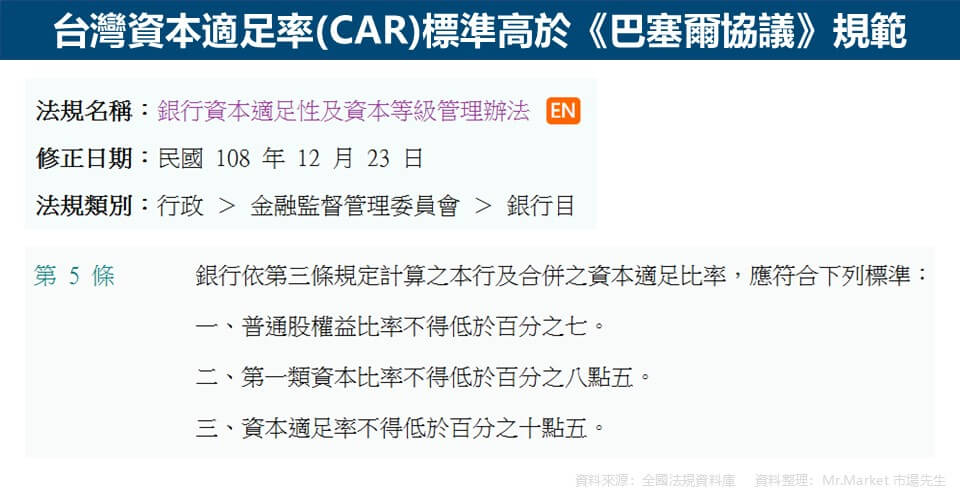

2. 台灣銀行資本適足率標準:高於《巴塞爾協議》

按《銀行資本適足性及資本等級管理辦法》第5條規定,台灣的銀行資本適足率最低要求如下:

- 普通股一級資本適足率:需至少佔風險性資產的7%。

- 一級資本適足率:需至少佔風險性資產的8.5。

- 總體資本適足率:至少要等於或大於10.5%。

銀行資本適足率不足:分級處置,最重強制接管、清算

1. 美國銀行資本適足率不足:區分5級處置

根據Prompt Corrective Action(PCA)規範,美國把銀行資本適足率未達標分成5種情況:

- 資本顯著適足(Well Capitalized):正常營運

- 資本適足(Adequately Capitalized):可能限制部分業務

- 資本不足(Undercapitalized):必須提交改善計畫,限制主管薪酬與分紅

- 資本顯著不足(Significantly Undercapitalized):監理介入,限制業務擴張,更換高層主管

- 資本嚴重不足(Critically Undercapitalized):強制接管或清算、關閉分行、撤換經營團隊

| 美國 銀行資本適足率分級 | 總體 資本適足率 | 一級 資本適足率 | 普通股一級 資本適足率 |

|---|---|---|---|

| 資本顯著適足 Well Capitalized | ≥10% | ≥8% | ≥5% |

| 資本適足 Adequately Capitalized | ≥8% | ≥6% | ≥4.5% |

| 資本不足 Undercapitalized | <8% | <6% | <4.5% |

| 資本顯著不足 Significantly Undercapitalized | <6% | <4% | <3% |

| 資本嚴重不足 Critically Undercapitalized | – | – | <2% |

資料整理:Mr.Market市場先生

2. 台灣銀行資本適足率不足:區分4級處置

根據《銀行資本適足性及資本等級管理辦法》第8條,台灣把資本適足率不足的銀行分成4種層級,且每一個層級有不同的處置方式:

| 台灣 銀行資本適足率分級 | 判定條件 | 監管機關處置 |

|---|---|---|

| 資本適足 | 符合法定資本適足率 | 正常營運 |

| 資本不足 | 未達法定資本適足率者 | •限期提出資本重建或改善計畫 •限制新增風險性資產 |

| 資本顯著不足 | 資本適足率為2%~8.5% | •解除負責人職務 •命令取得或處分特定資產 •限制與利害關係人的授信或交易 •限制轉投資或命令限期裁撤部門 •限制存款利率不得超過其他銀行 •降低負責人的薪酬 |

| 資本嚴重不足 | 資本適足率<2% | 監管機關90天內派員接管 |

資料整理:Mr.Market市場先生

保險資本適足率標準(美國/台灣)

保險業使用的是RBC比率,美國和台灣保險業RBC規範都是200%。

| 項目 | 美國保險業RBC規範 | 台灣保險業RBC規範 (保險資本適足率) |

|---|---|---|

| 最低標準 | 200% (低於此將觸發監理干預) | 200% (低於標準會觸發金管會介入) |

| 管理機構 | 美國保險監理官協會NAIC | 金融監督管理委員會(FSC)保險局 |

| 規範來源 | RBC Model ACT | 保險業資本適足性管理辦法 |

資料整理:Mr.Market市場先生

保險資本適足率不足:分級處置,最重強制接管、停業、清算

1. 美國保險RBC不足:區分4級

| 美國 保險業RBC分級 | 判定條件 | 監管機關處置 |

|---|---|---|

| Company Action Level (公司行動層級) | 150%< RBC < 200% | 要求公司自己提交改善措施 |

| Regulatory Action Level (監管行動層級) | 100%< RBC < 150% | 監管機關可對公司檢查,並發布命令 |

| Authorized Control Level (授權控制層級) | 70%< RBC < 100% | 監管機關可以直接控制公司行動 |

| Mandatory Control level (強制接管層級) | RBC < 70% | 監管機關強制接管,或停業清算 |

資料整理:Mr.Market市場先生

美國RISK-BASED CAPITAL (RBC) FOR INSURERS MODEL ACT規範,把保險業RBC不足分成4種情況。

簡單來說,美國的保險業者只要RBC低於200%就會開始觸發監管,情況嚴重的話,公司可能會被強制接管,甚至停業清算。

2. 台灣保險RBC資本適足率不足:區分4級

台灣法規將保險RBC資本適足率不足的情況分成4級:

| 台灣 保險RBC資本適足率分級 | 判定條件 | 監管機關處置 |

|---|---|---|

| 資本適足 | • RBC>200% •近2期淨值比率至少1期達3% | 正常營運 |

| 資本不足 | •150%< RBC < 200% •近2期淨值比率<3%,且至少1期>2% | •限期提出增資/財務/業務改善計畫 •停售或限制保險商品 •限制資金運用範圍 •限制負責人酬勞 |

| 資本顯著不足 | •50%< RBC < 150% •近2期淨值比率<2%,但大於0% | •解除或停止負責人職務 •取得/處分特定資產應要經過監管機關核准 •命令處分特定資產 •限制與利害關係人的授信或交易 •限制增設分支部門 •命令限期裁撤部門 •降低負責人的薪酬 |

| 資本嚴重不足 | •RBC < 50% •淨值比率<0% | 未在規定期限完成增資、財務業務改善計畫或合併,監管機關可在90天內接管、勒令停業或清算處分 |

資料整理:Mr.Market市場先生

台灣保險法規中,每個資本等級都設有兩個條件,判定方式要兩個條件同時符合才算。

舉例來說,保險公司必須要同時符合RBC>200%,且近2期淨值比率至少1期達3%,才能歸類在資本適足。

如果保險公司RBC>200%,但是近2期淨值比率<3%,且至少1期>2%,則會以較低等級做判定,歸類在資本不足。

解讀資本適足率:穩定維持在國家標準之上

- 資本適足率是用來衡量銀行、保險公司財務體質健全的指標,至少應該穩定維持在國家標準之上。

- 資本適足率不用自己計算,查詢數字、並且核對是否符合標準即可。

重點在於除了符合國家標準,還應該能夠穩定維持在標準之上。

舉例來說,如果一間銀行或保險公司,它的資本適足率經常上上下下,三天兩頭就跌破標準線。

這種公司除了容易被監管機構糾正,長久下來儲戶、保戶也會失去信心,擔心會不會哪一天這間銀行或保險公司就倒了,投資人也會主動避開這類的公司。

長久下來,對企業自身、對民眾、對投資人、對社會來說都沒有幫助。

此外,許多官方資料都會提供銀行、保險業者的資本適足率,你不用自己計算,只要查詢數字,拿來和表準作比對即可

資本適足率符合規定,不代表一定不會倒閉

世上大多數的標準都是參考過去歷史資料來制定,但沒有人能預測未來變化幅度會不會超過歷史。

舉例來說,NAIC的RBC標準最初是透過研究1975年到1990年間,約176起人壽和健康保險公司破產案例來制定;銀行業目前則是依據金融海嘯後的第三版的《巴塞爾協議》。

但未來有沒有可能出現比史上發生過的所有事件更嚴重的危機?

答案是不知道。

所以即使銀行、保險業的資本適足率完全符合標準,也不能100%代表未來不會倒閉。

資本適足率查詢(美國/台灣)

銀行資本適足率查詢

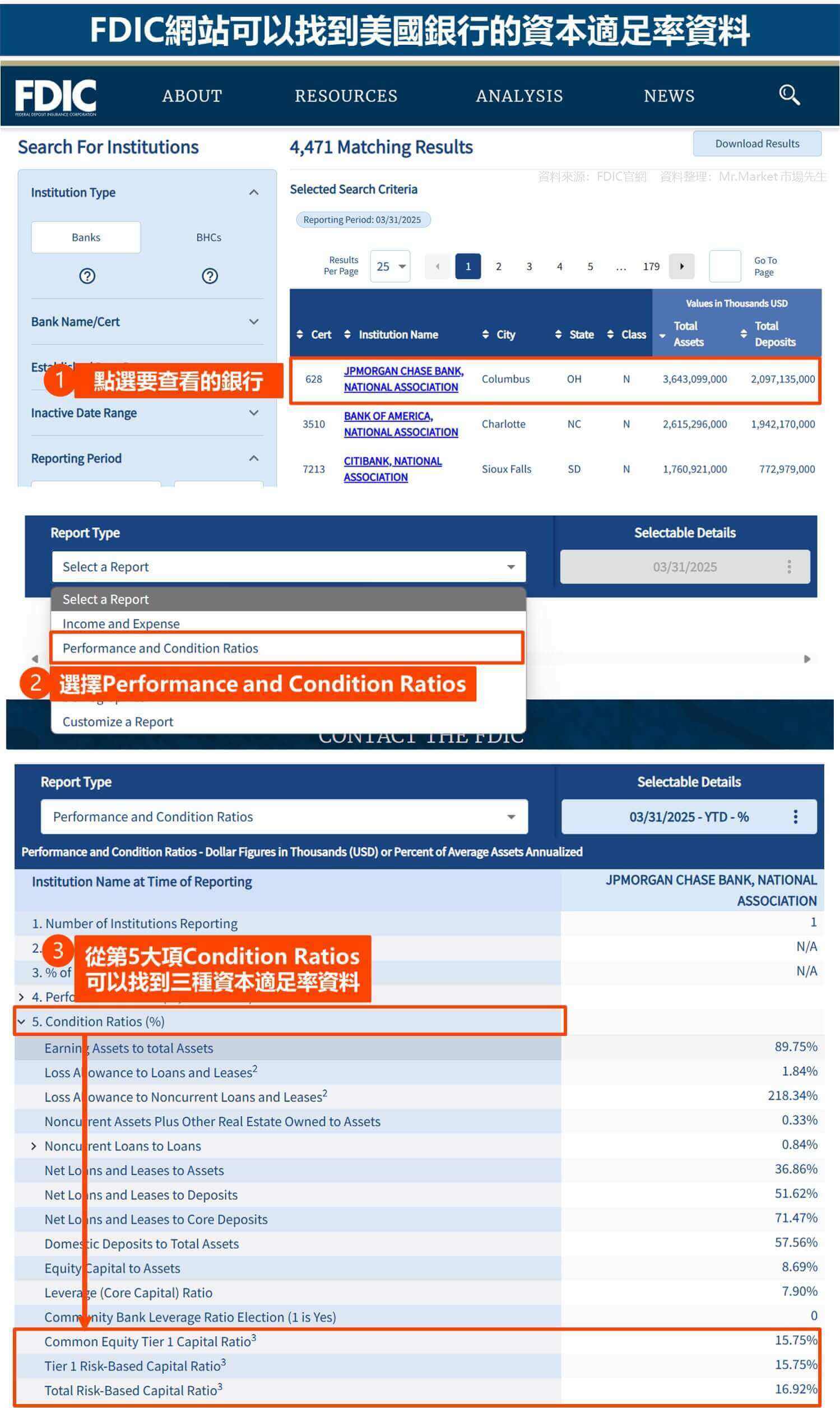

1. 美國銀行業資本適足率查詢:FDIC網站

2. 台灣銀行資本適足率查詢網站:金管會銀行局網站

網站可下載台灣各家銀行資本適足率相關資訊。

保險資本適足率查詢

1. 美國保險RBC查詢:

- 各州保險監管部門

- 保險公司網站

美國保險業是州監管,不是聯邦監管,NAIC只負責制定RBC標準,對外公開或強制揭露則由各州決定。

許多保險公司只向州監管機關揭露RBC,沒有公開給投資人或大眾,因此資料較難取得,要從各州保險監管部門或是保險公司網站逐一查詢,而且不一定找的到。

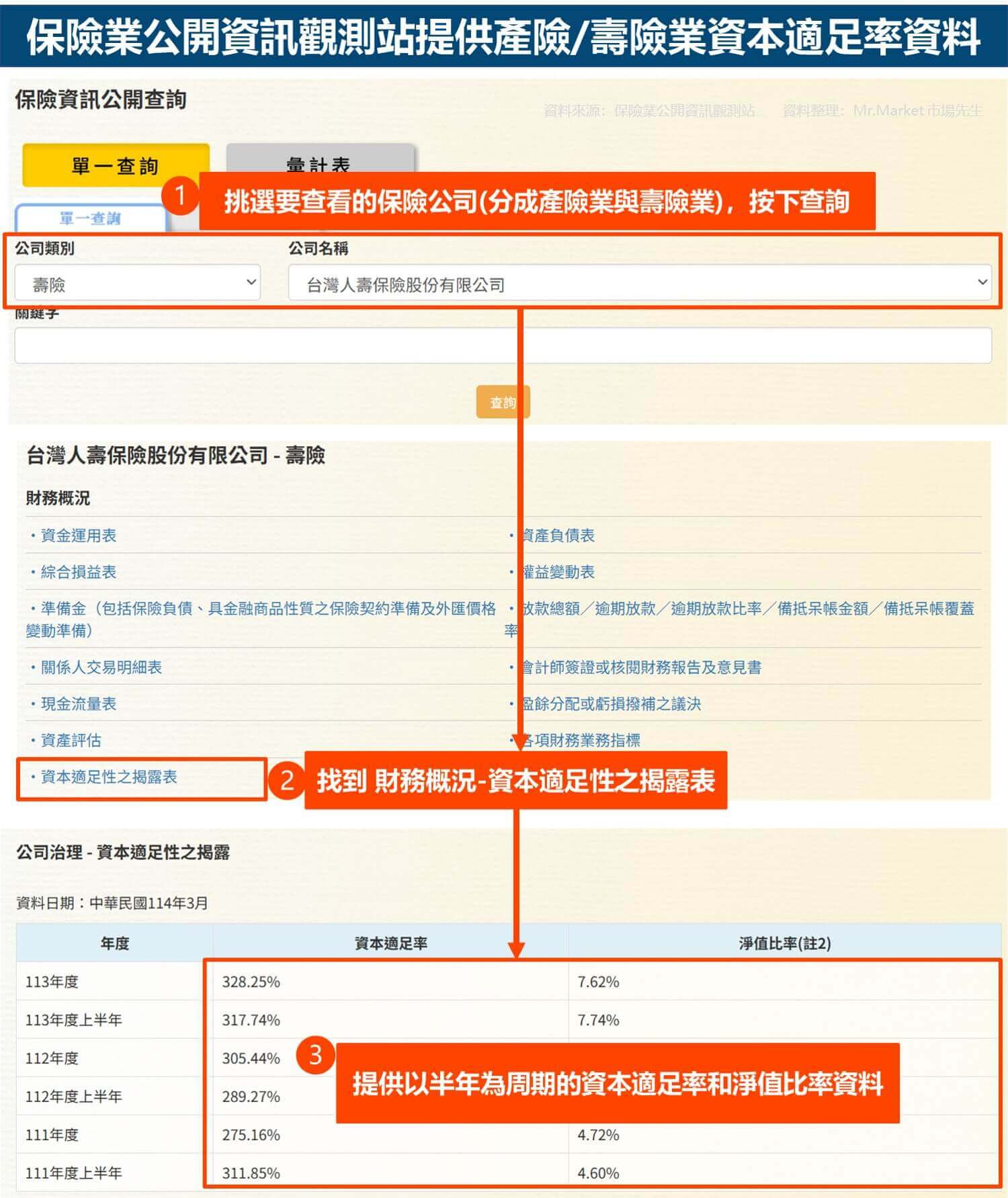

2. 台灣保險資本適足率查詢網站:保險業公開資訊觀測站

市場先生快速整理

1. 資本適足率是評估銀行、保險業者抗風險能力的指標。

2. 銀行業使用的是Capital Adequacy Ratio,CAR;保險業使用的Risk-Based Capital Ratio,RBC,兩者計算公式不同,在台灣都稱為資本適足率。

3. 監管機關設定資本適足率規範,可以防止銀行/保險業過度依賴槓桿,保障存戶/保戶的權益,降低系統性風險發生的可能性。

4. 銀行、保險公司的資本適足率應該穩定維持在國家標準之上。

5. 資本適足率不用自己計算,查詢數字、並且核對是否符合標準即可。

其實銀行的資本適足率同時也是應急可轉債(CoCo債/AT1債)的重要指標,

有些AT1債就是根據CAR來看判斷要不要轉換或減記。

下一篇:AT1債券(CoCo債)是什麼?瑞士信貸的AT1怎麼變成壁紙

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言