台幣定存利率比較:33間銀行台幣定存排名與專案整理(2024/7月更新)

市場先生在銀行定存利率的文章中,同時列出美元/台幣定存利率的銀行,這篇會更詳細討論台幣定存的部分。

市場先生幫你整理超過30間銀行台幣定存利率,並製作比較表格,分享台幣定存的優缺點,以及台幣定存的一些技巧,讓你更了解台幣定存該怎麼做。

本文市場先生會告訴你:

台幣定存利率各大銀行排名比較

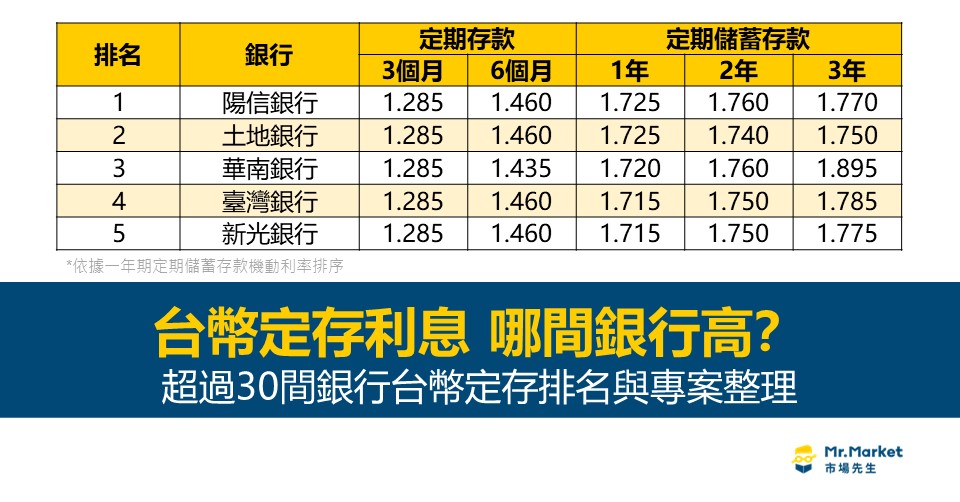

台幣牌告定存利率前三名:

*完整排名參考文章下表。

以下市場先生整理了國內各大銀行台幣定存利率(機動利率)比較排名,包含定期存款與定期儲蓄存款,並用定期儲蓄存款1年期由高到低排序(更新時間2024/07/01):

| 各銀行台幣定期存款利率比較(更新日期:2024/07/01) | ||||||

|

排序

|

銀行

|

台幣定期存款 | 台幣定期儲蓄存款 | |||

| 3個月 | 6個月 | 1年 | 2年 | 3年 | ||

| 1 | 陽信銀行 | 1.285 | 1.460 | 1.725 | 1.760 | 1.770 |

| 2 | 土地銀行 | 1.285 | 1.460 | 1.725 | 1.740 | 1.750 |

| 3 | 華南銀行 | 1.285 | 1.435 | 1.720 | 1.760 | 1.895 |

| 4 | 臺灣銀行 | 1.285 | 1.460 | 1.715 | 1.750 | 1.785 |

| 5 | 新光銀行 | 1.285 | 1.460 | 1.715 | 1.750 | 1.775 |

| 6 | 合作金庫 | 1.285 | 1.460 | 1.715 | 1.730 | 1.745 |

| 7 | 台中商銀 | 1.285 | 1.460 | 1.715 | 1.725 | 1.725 |

| 8 | 富邦銀行 | 1.285 | 1.455 | 1.715 | 1.715 | 1.715 |

| 9 | 王道銀行 | 1.255 | 1.455 | 1.715 | 1.720 | 1.725 |

| 10 | 兆豐銀行 | 1.285 | 1.445 | 1.715 | 1.725 | 1.730 |

| 11 | 永豐銀行 | 1.285 | 1.445 | 1.715 | 1.715 | 1.715 |

| 12 | 第一銀行 | 1.285 | 1.435 | 1.715 | 1.895 | 1.895 |

| 13 | 彰化銀行 | 1.285 | 1.435 | 1.715 | 1.795 | 1.895 |

| 14 | 台灣企銀 | 1.285 | 1.435 | 1.715 | 1.745 | 1.820 |

| 15 | 凱基銀行 | 1.285 | 1.435 | 1.715 | 1.735 | 1.735 |

| 16 | 中國信託 | 1.285 | 1.435 | 1.715 | 1.720 | 1.720 |

| 17 | 遠東銀行 | 1.285 | 1.435 | 1.715 | 1.715 | 1.735 |

| 18 | 三信商銀 | 1.275 | 1.430 | 1.715 | 1.730 | 1.740 |

| 19 | 國泰世華 | 1.285 | 1.425 | 1.715 | 1.715 | 1.715 |

| 20 | 玉山銀行 | 1.280 | 1.425 | 1.715 | 1.715 | 1.715 |

| 21 | 台新銀行 | 1.275 | 1.425 | 1.715 | 1.715 | 1.715 |

| 22 | 上海銀行 | 1.275 | 1.415 | 1.715 | 1.720 | 1.725 |

| 23 | 聯邦銀行 | 1.255 | 1.405 | 1.715 | 1.795 | 1.895 |

| 24 | 華泰商銀 | 1.275 | 1.425 | 1.705 | 1.725 | 1.735 |

| 25 | 星展銀行 | 1.225 | 1.335 | 1.705 | 1.685 | 1.685 |

| 26 | 瑞興商銀 | 1.285 | 1.455 | 1.700 | 1.705 | 1.710 |

| 27 | 安泰銀行 | 1.275 | 1.415 | 1.695 | 1.715 | 1.725 |

| 28 | 板信商銀 | 1.275 | 1.415 | 1.695 | 1.695 | 1.695 |

| 29 | 中華郵政 | 1.285 | 1.435 | 1.685 | 1.720 | 1.740 |

| 30 | 元大銀行 | 1.255 | 1.385 | 1.675 | 1.680 | 1.680 |

| 31 | 高雄銀行 | 1.215 | 1.365 | 1.665 | 1.665 | 1.685 |

| 32 | 農業金庫 | 1.285 | 1.425 | 1.655 | 1.710 | 1.717 |

| 33 | 匯豐銀行 | 1.265 | 1.395 | 1.655 | 1.655 | 1.655 |

| 34 | 渣打商銀 | 0.990 | 1.120 | 1.320 | 1.360 | 1.430 |

| 資料來源:各銀行官網,台幣利率皆為機動利率 資料整理:Mr.Market 市場先生 |

||||||

市場先生要提醒大家,當定存金額過高,達到「大額定存」門檻時,牌告利率會大幅降低。

一般銀行對大額存款都會調降利率,且各銀行設定的門檻也不同,有300萬、500萬,也有設1000萬的。

如果有大額定存的專案活動,才有機會獲得稍微高一點的利率,但提供這類專案的銀行很少。

市場先生補充:數位帳戶高利活存,是台幣定存的替代選項之一。

除了傳統的定存,各家行庫都推有推出數位帳戶,除了免手續費跨堤優惠,大多會搭配「限額高利活存」。

限制額度大多落在10萬左右,也有少數提供較高的可存額度,有些銀行提供的利率甚至已經接近定存,因此有必要的話數位帳戶高利活存也可以作為一種替代選項。

詳細的數位帳戶介紹,可閱讀:高利活存數位帳戶比較

台幣定存專案優惠整理

銀行的台幣高利定存專案通常有一些限制,例如需要財富管理會員、承作門檻較高、申辦管道限制等,市場先生也替你整理如下

資料每月定期更新,有想評估台幣定存,可按Ctrl+D將本頁加入書籤,可不定期查看最新方案:

| 台幣定存推薦 優惠專案整理(2024/07/01) | |||

| 銀行 | 優惠年利率 (%) |

定存 天期 |

特案名稱/到期日/限制 |

| 滙豐銀行 | 2.0 ~ 1.6 |

6個月 | 新臺幣優利定存活動 ~2024/09/30 •限卓越理財客戶/運籌理財One能戶客戶 *卓越理財客戶:月均額總資產達台幣3百萬 |

| 王道銀行 | 1.9 | 12個月 | 台幣定存年利率1.9% ~2024/08/30 •單筆最高300萬 |

| 遠東商銀 | 1.76 | 1年 | e指存好利 ~2024/12/31 •限新資金 |

| 星展銀行 | 1.6 1.7 |

3個月 8個月 |

星昇利臺幣定存專案 ~2024/7/31 •限星展豐盛理財客戶/星展豐盛私人客戶 *豐盛理財客戶:月均額總資產達台幣2百萬 |

| 華泰銀行 | 1.78 | 10個月 | 臺幣10個月「限量」定期存款專案 ~待銀行公告 •限新資金 |

| 資料來源:各銀行官方網站 資料整理:Mr.Market 市場先生 |

|||

*各家銀行優惠檔期不同,後續如果各家銀行有更新的資料會再陸續放上來。

台幣定存專案挑選注意事項

- 優惠利率時間越長越好/金額上限越高越好

- 利息大於台幣2萬元時會扣全民健保補充保費

- 注意定存專案的申辦門檻

如果優惠利率時間太短,金額上限太少就不太考慮,因為沒有多賺多少,一般至少3~6個月以上是比較好的選擇。

如果單筆金額較大,建議可以拆分成多批定存,可以避免全民健保補充保費(單筆利息大於台幣2萬元)。

有些台幣定存專案設有門檻,例如財富管理會員之類身分限制,或是專案最低承作金額高達幾十萬到百萬台幣不等。

台幣定存的優點

- 投資風險低

- 投資無難度

- 利率大於活存

- 資金機動性高,必要時可隨時解約

台幣定存的缺點

- 高利定存專案有不少限制

- 提前解約利息會變少

台幣定存5個技巧,提高資金使用效率

市場先生分享幾個定存技巧,有助於提高資金使用效率。

技巧1:活存改為定存,百萬存款每年多領近萬元

因為活存/活儲的利率和定存利率差太多,活存幾乎沒利息,因此應盡可能將活存的金額控制在一定的金額以下。

當存款高於50萬,且短期沒有要用做其他用途時,例如緊急備用金,就可考慮將大部分儲蓄轉從活存轉向定存。

目前活期存款利率普遍落在0.5~0.6%左右,與一年期定期儲蓄存款利相比,有接近1%的利差,如果定存100萬,每年可產生近萬元的利息差距。

技巧2:存期一年以上「定期儲蓄存款」優於「定期存款」

定存其實分成兩種:

如果你的存款需要存放超過一年期以上,要選擇「定期儲蓄存款」而不是「定期存款」,雖然這兩個名字很像,但不一樣。

想了解兩者之間的差異,可閱讀:定期存款/定期儲蓄存款有何不同?

定期儲蓄存款還分成整存整付、零存整付、存本取息等三種方式,原則上就是選擇「定期儲蓄存款」利率會比較高,除非你只定存1年以內,那就只能選定期存款。

市場先生有寫過一篇文章介紹三種計息方式的差異,可閱讀:整存整付/零存整付/存本取息差在哪?

技巧3:拆單分批定存;逐筆解約

拆單的意思是將一筆大的定存,變成較小的金額分批定存。

例如總金額10萬元,可以拆分成5萬/5萬共兩筆,或5萬/3萬/2萬共三筆;當急需用錢時,可以根據資金需求量,逐筆解約。

這個做法可以在得到定存高利的同時,也保有部分活存的機動性。

在急需資金需要解約時,依據需要動用的資金額度分批解約,也可以保有其它資金部位利息不受損失。

另一方面,也可以藉此控制單筆利息的額度,以免被課徵二代健保補充費。

定存的利率比活存來的高,金額太大比較容易被課到二代健保補充費(定存利息所得單次超過20,000元就會被扣10%的所得稅),拆單分批定存也可以使每一筆的利息下降,減少補充保費的支出。

市場先生提醒:定存提前解約只會減少利息(約8折),不會倒扣本金。

定存無法隨時提領,如果提前解約,雖然可領回本金,但利息會被打8折計算。

但解約只是減少利息,不會倒扣本金,利息依然會遠高於活存。

詳細資訊可看這篇文章:定存怎麼做最划算?定存解約/申請定存眉角

技巧4:選擇「機動利率」優於固定利率

利率可以選擇「機動利率」或「固定利率」兩種,差別在於:

- 機動利率:是代表利率會隨央行升息和降息調整

- 固定利率:則是以當下的利率為準,未來期間不變

要選擇機動利率/固定利率,其實跟未來趨勢有關。

如果投資人明確認定,未來利率趨勢是降息,而且降息幅度很大,那麼選擇固定利率會比較有優勢;反之則是選機動利率較好。

台幣定存利率受到國內貨幣政策影響,很少大幅走升走降,因為國內央行的升/降息幅度,普遍小於美國聯準會的利率政策。

舉個例子來說,以台灣銀行公告來看,目前(2024/06)一年期定期儲蓄存款機動利率是1.715%,固定利率則是1.725%,固定利率目前比較好,但差距也僅0.01%,意思就是如果定存100萬一年,利息差距僅100元。

技巧5:多運用台幣定存利率優惠活動

主要是因為定存專案的優惠利率通常會比牌告利率來的高。

如果需要台幣定存的人,可以多留意這些活動。也可以按下Ctrl+D將本篇文章加入書籤,市場先生會定期整理最新的台幣定存專案給需要的人參考。

挑選這些活動時,建議可以選定存至少6個月、金額無上限的方案,因為把時間拉長你獲得的利息較多;另外也要注意定存專案的承作限制與門檻。

如果這些定存專案你都不滿意,如同文章前面介紹過的,另一種替代方案則是高利活存數位帳戶。

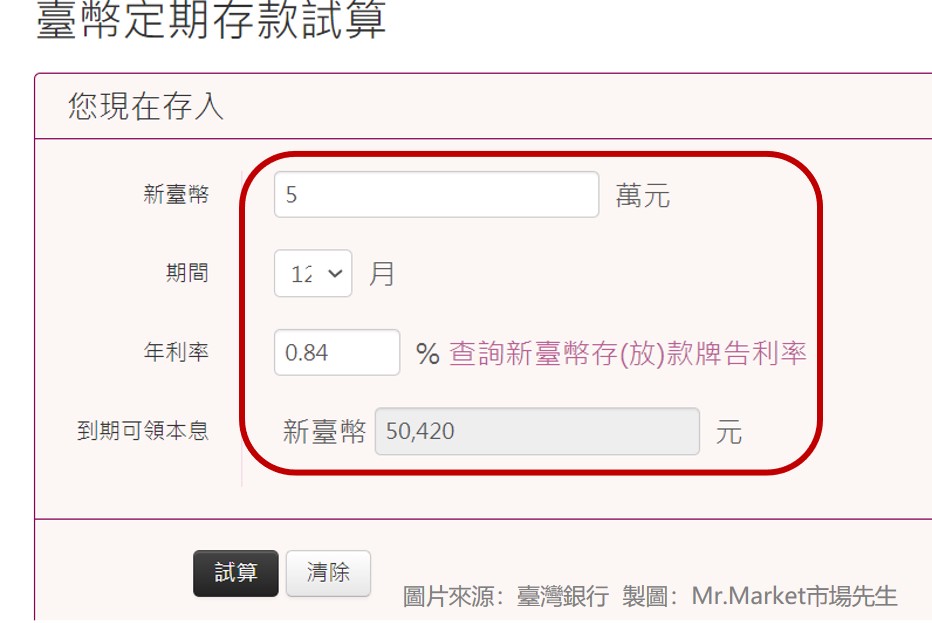

台幣定存報酬試算怎麼做?

許多銀行都有提供台幣定存利率試算的功能,在Google關鍵字打:台幣定存利率試算,通常就可以找到許多免費的試算工具。

底下以台灣銀行台幣定期存款試算來示範。

利率、期限都可以自行輸入設定,假設我們要定存5萬台幣、期限1年、年利率為0.84%,到期可領本息50,420元。

市場先生總結:低風險的台幣閒置資金停泊場所

因為台幣活存/活儲的利率太低,因此台幣定存就是一個低風險,且比活存稍稍有效率的資金停泊場所。

台幣是國內經濟活動的主要計價幣別,民生收入與支出消費都是以台幣計價,除了短期內需要動用的資金外,例如生活費用,其餘閒置資金,甚至是緊急備用金,其實都可以用台幣定存的方式停泊。

國內台幣定存的資金彈性也足夠靈活,即使中途解約,也僅損失部分利息,不會倒扣本金。

不過有些台幣定存專案設有其他門檻,例如需要財富管理會員、最低承作金額較高等,因此門檻高低也是少數考量因素。

像匯豐銀行的滙豐新臺幣優利定存活動方案,財富管理會員要達到月均資產300萬,才可以承作高利定存。

另一個台幣定存的替代選項是數位帳戶的高利活存。

國內各大行庫都推出數位帳戶,除了免手續費跨堤優惠外,大多會搭配「限額高利活存」,利率大約在1.3%以上,少數銀行有提供2%的利率,可存額度大多落在10幾萬到20萬之間。

最後,如果你的資金需要比較彈性,但也想得到接近定存的利率,其實可以運用貨幣市場基金

比起定存,貨幣市場基金是更多高資產人士常運用的工具,即使只有放短短的幾天也能享受到相當於定存利率的好處。

市場先生整理過台幣貨幣市場基金的購買方式,以及36檔台幣貨幣市場基金總清單,可閱讀:台幣貨幣市場基金清單

如果想知道貨幣市場基金的運作,可閱讀:什麼是貨幣市場基金?

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

額外分享相關文章:

1. 想知道美元定存利率好嗎?

可閱讀:美元定存利率好嗎?最完整的美元定存懶人包

2. 更多銀行定存必備的知識,

可閱讀:5個必學的銀行定存小技巧

3. 想知道定存怎麼做最划算?來看看定存解約、申請定存眉角

可閱讀:定存怎麼做最划算?你要知道的定存解約、申請定存眉角

4. 如果想定存的話,市場先生建議也可以參考申辦數位帳戶。

數位帳戶是銀行將部分業務數位化的帳戶,用戶可以用手機app做到查詢帳戶資訊、轉帳等金融服務,部分數位帳戶會提供比定存利率還高的高利活存優惠。

數位帳戶的高利活存優惠,通常都是有限期與限額的。可閱讀:高活存利率數位帳戶存錢比較

5. 除了定期存款之外,銀行存款還分為活期存款、活期儲蓄存款、證券交割戶存款等

仔細了解後,你會發現活存利率相比定存利率低很多,可以說幾乎沒利息,因此應該盡可能減少活存的金額。

如果想知道活存是什麼,可閱讀:活存/活儲怎麼存最好?

6. 如果資金需要比較彈性,但也想得到接近定存的利率,可以運用貨幣市場基金。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

關於定期存款與定期儲蓄存款的差別是不是顛倒了?

謝謝提醒,已經更正囉! 😀

每間銀行定期存款與儲蓄定期存款有何不同,首次金額需多少。

有關「定期存款」與「定期儲蓄存款」的差異,可以參考:如何定存最划算?

首次金額則看各間銀行規定,比較常見的是10,000元起

請問可以加入三家純網銀的資訊嗎,謝謝!

純網銀的資訊整理在數位帳戶裡面,需要可參考:數位帳戶活存利率比較

您好近期有筆資金 想做定存但不知要到那家銀行的臨櫃辦理還是從數位帳戶 或網路銀行或純網銀 開戶設定的

定存的利率會比較高且穩定安全 請指點一下看排名前那幾家銀行了解一下 感恩喔!

以台幣來說,其實各家銀行不會差很多,美元才會有一點差距。

我的建議:

1. 挑一間離你家近,也比較有規模的銀行(分點多)

2. 也另外開一個數位帳戶,因為他們通常不定期有一些台幣優利方案

數位帳戶可閱讀: 銀行數位帳戶推薦

您好近期有筆資金 想做台幣定存但不知要到那家銀行的臨櫃辦理還是從數位帳戶 或網路銀行或純網銀 開戶設定的

定存的利率會比較高且穩定安全 請指點一下看排名前那幾家銀行了解一下 感恩喔!

可能也需要把資金大小納入考量唷

例如說數位帳戶的的優點方便,可以線上直接申請,利率也較高,但是都有限定存款額度

一般帳戶的定存,除非金額超過大額存款的門檻,不然都是依照牌告利率的門檻

除了參考台幣定存文章,建議也參考「數位帳戶推薦」

您好,想請教大家,如果我家裡現在忽然有一筆1000萬的現金在台灣銀行,並且一定需要存本取息(長輩的堅持),按目前定存1.7%的利率,目標是每個月固定領14000,那要如何操作呢? 可以當天在銀行一次拆成三筆定存? 或是有每個月最高定存額度限制,所以要第一次存400萬,下個月400萬,然後再下個月300萬? 不好意思這問題感覺笨笨的,謝謝^^

1. 拆單是必要的,例如一單200~300萬。因為太大額超過300萬的會被降利息,但記得要選每月領息的,不然年底一次領太大額要多繳二代健保。

2. 應該是沒有每月存款上限,1000萬還沒有大到銀行會有限制,拆單應該同一天分幾筆處理應該就可以,有些銀行APP點一點就設定完。如果不行就電話問你的銀行怎麼處理。

銀行一般不會拒絕定存,只是看流程怎麼操作,

如果真的不行,就跟銀行說你要換去存別家銀行(誤