ETF費用有哪些?台股美股ETF手續費、交易稅、內扣費用比較

ETF費用包含:買進及賣出時需支付的手續費及交易稅,以及持有時的內扣費用、股息稅務。這篇文章市場先生會告訴大家買賣台股ETF、美股ETF會需要哪些費用。

ETF就是指數股票型基金,它屬於基金的一種,如果對ETF還不熟悉,可先閱讀:ETF新手入門教學

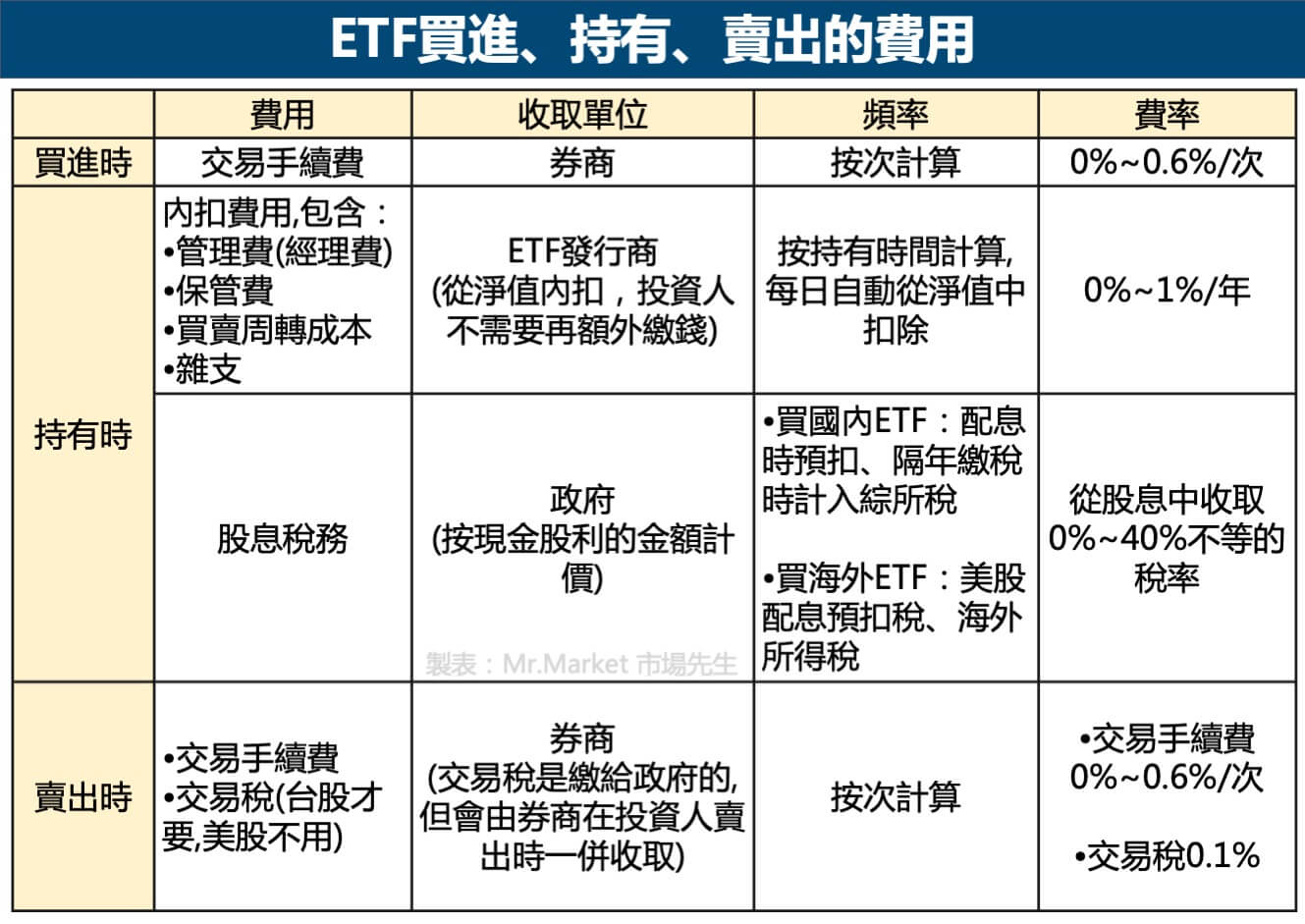

ETF費用有哪些?

ETF的費用包含:

- 買進:交易手續費

- 持有:內扣費用(管理費、保管費、交易成本、雜支)、股息稅務

- 賣出:交易手續費、交易稅(證交稅)

簡單來說,ETF在商品上,它有基金的特性,因此會有管理費、保管費等內扣費用,在交易上,則屬於股票的特性,因此交易時需支付手續費、交易稅(又稱證交稅)等交易成本。

ETF的費用依照時機可以分成「買進時」、「持有時」、「賣出時」這3大類:

買進ETF費用:交易手續費

投資人透過各通路買賣ETF時,會有交易手續費,是券商收的。

ETF買進一次就會收0%~6%的手續費,屬於通路端費用,按次、按量計價。

持有ETF費用:內扣費用、股息稅務

投資人持有ETF,需被收取內扣費用(包含管理費/經理費、保管費、買賣周轉成本、雜支),這筆錢是ETF發行商收的,屬於投信端費用,按時、按比例計價。

另外,現金股利要繳稅(國內外所得稅計算方式不同),所以還有股息稅務,這筆錢是政府收的,按股利的金額計價。

賣出ETF費用:交易手續費、交易稅(證交稅)

投資人賣出ETF需被收取交易手續費與交易稅(又稱證交稅),交易手續費是券商收的,交易稅是政府收的,但交易稅會由券商在投資人賣出時一併收取。

交易手續費與交易稅:ETF買賣通路不同,費用也不同

ETF根據交易通路,主要分成:

- 台股ETF(國內投信發行的ETF)

- 美股ETF(海外投信發行的ETF)

台股ETF的交易通路

交易通路包含:國內股票券商、基金平台(買進ETF連結基金)

| 台股ETF通路交易費用 | ||

| 開戶通路 | 股票券商 | 基金平台 |

| 交易方式 | 直接交易ETF | 買ETF連結基金 |

| 手續費 | 0.1425%/次(未折扣) (買賣皆需收取) |

•買進0.3% •賣出無費用 |

| 手續費合計(A) | 折扣後,買+賣約0.14% | 折扣後約0.3% |

| 交易稅(B) | •股票型ETF 0.1% •債券型ETF 0% (僅賣出需收取) |

無 |

| A+B 一買一賣合計 |

•股票型ETF約 0.24% •債券型ETF約 0.14% |

約0.3% |

| 其他 | 最常用的管道 | 1. 一天僅一個報價 2. 當天交易需在1:00AM前下單完成 3. 並非所有ETF都有連結基金 |

| 資料整理:Mr.Market 市場先生 | ||

透過股票券商買進ETF是最常用的方式,手續費一般折扣是5~6折,以費用而言,股票券商整體費用較低,ETF在交易稅上也比一般股票(0.3%)便宜。

透過基金平台買進ETF連結基金,是近年比較新出現的方式,可閱讀:什麼是ETF連結基金?

通常之所以有這個考量,是因為連結基金有不配息的ETF(累積型),在稅務上有一些優勢,費用略高一點但沒差到很多,通常折抵手續費優惠活動也蠻多,可以列入考量。

其他銀行、投信,雖然也可以買進ETF,但由於費用遠遠超過這兩種,並非主流管道,因此就不列入了。

關於股票券商如果還沒開戶,可閱讀:最新股票券商開戶優惠推薦

美股ETF的交易通路

交易通路包含:美股券商、國內券商複委託

| 美股ETF通路交易費用 | ||

| 開戶通路 | 美股券商 | 台灣券商複委託 |

| 手續費(A) | 0~0.1%/次 | 0.3%~0.5%/次 |

| 交易稅(B) | 無 | 無 |

| A+B 一買一賣合計 |

0~0.2% | 0.6%~1% |

| 銀行匯費 | 匯款至海外帳戶 單次約20~40USD |

無 |

| 其他 | 自己最常用的管道 |

有些券商有單次最低手續費,例如最低20USD,下單金額太小就不適用

|

| 資料整理:Mr.Market 市場先生 | ||

一般投資美股ETF比較常用的是美股券商,國外由於競爭激烈,手續費都很低,並且沒有交易稅,整體交易成本很低。

券商之間我認為差異不大,可以從有中文化的美股券商中,自行挑選規模大、用的順手的美股券商即可,詳細可閱讀:常用投資美股開戶券商清單比較

而有些人如果擔心錢匯到海外,也可以透過台灣的券商複委託買美股ETF,手續費會相對高很多,要注意使用複委託較不適合頻繁交易,另外也要確認最低收取的手續費門檻。

當然,如果是很長期的投資且沒有門檻問題的話,費用的影響也就相對沒這麼大了,可閱讀:什麼是複委託?

錢匯到海外,還要留意銀行電匯的匯費,單趟經驗上通常大概600~1200元台幣,這是銀行會收的錢,除非你是銀行VIP才會比較省。

不過如果單次匯款有1萬美金以上,且不會來回頻繁的匯款出入金,從比例上看影響其實還好,但太小額的資金就不適合匯到海外。

ETF內扣費用:台股ETF、美股ETF的管理成本

ETF內扣費用包含:

- 管理費(經理費):操作投資組合的管理成本

- 保管費:支付給保管資金的銀行的成本

- 買賣周轉成本:調整投資組合的交易成本

- 其他雜支費用:各種經營基金必要的雜支

ETF的本質,其實就是一檔基金,只是交易管道跟一般基金比較不同,如上一段所述,他通常是透過股票券商被交易,而不是在基金平台買進。

既然ETF就是基金,透過它你可以一次持有一籃子的投資標的,這其中,當然會有基金本身的管理成本,這個成本單位是「年」,例如內扣費用0.4%,也就是持有一整年會漸漸扣掉合計0.4%總資產。

這些成本不會另外跟你收,而是直接扣在基金的淨值裡面,進而反應在ETF的價格上,所以我們是看不到的,但它的確實際會發生的成本,因此稱為內扣費用(Expense ratio),也稱為支出比率、總開銷比率。

ETF內扣費用的收取方式

內扣費用跟手續費不一樣,並非一次性內扣,而是隨著時間一天一天的內扣,在公開資訊上寫的都是一年的費用,例如總費用0.1%支出比率,意思是一整年會收取0.1%,

而內扣時機則是天天扣款,每過一天收取的比例會是總費用的1/365。

以一年0.1%內扣費用為例,每持有一天,扣除的費用就是0.1%除以365,一天扣掉0.000273%的費用。

我們所看到每天的基金淨值、走勢,都是已經扣完這費用之後的數字。

台股ETF內扣費用

一般內扣費用比美股ETF高很多,股票型ETF大約落在0.4%~1.0%左右,債券型則是落在0.15%~0.4%左右。

通常基金月報上只會寫出經理費、保管費,而非內扣費用的總開支,這些細節都會分別列出來,可以到:投信投顧公會查詢完整的費用訊息。

以下以台灣0050ETF、2022年內扣費用為例:

以下也列出一些台股常見ETF的內扣費用:

| 台股常見ETF 內扣費用整理 | |

| 台股ETF代號 | 內扣費用(單位:年) |

| 0050 | 0.43% |

| 006208 | 0.24% |

| 0056 | 0.86% |

| 00878 | 0.50% |

| 00692 | 0.26% |

| 資料來源:投信投顧公會 資料整理:Mr.Market 市場先生 | |

美股ETF內扣費用

無論股票型或債券型,許多股票型ETF和債券型ETF甚至低於0.1%。

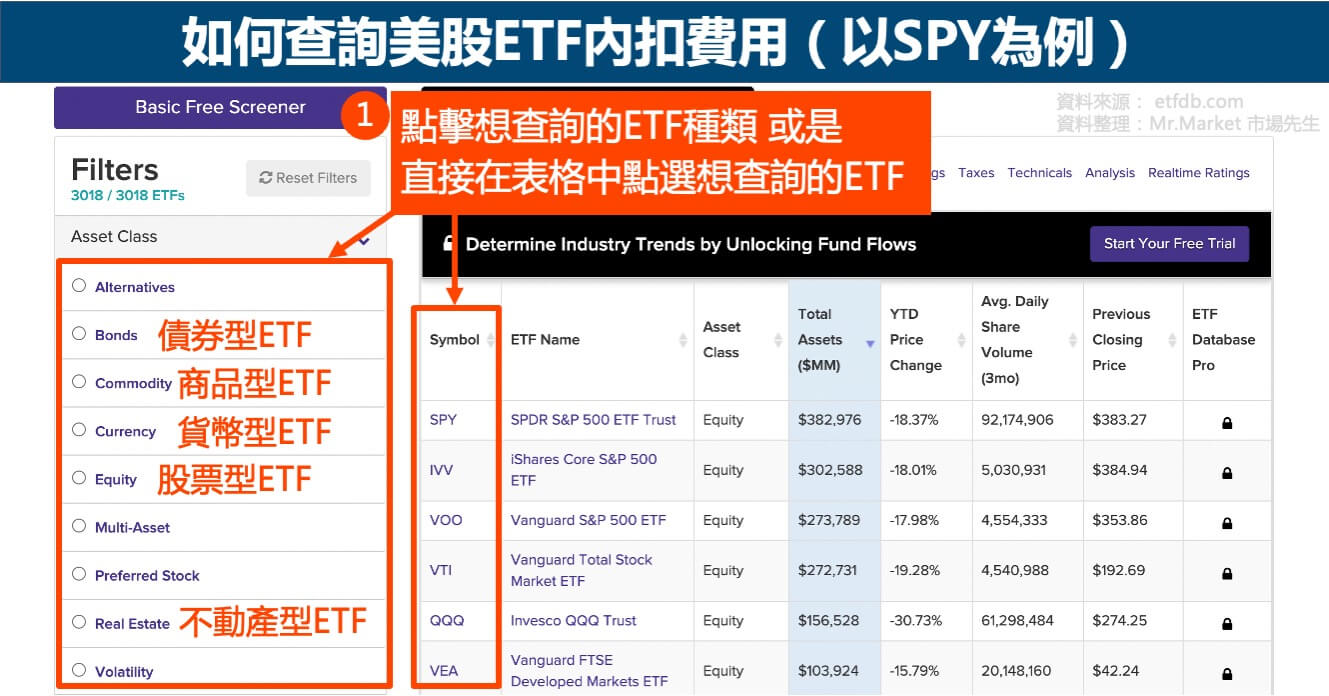

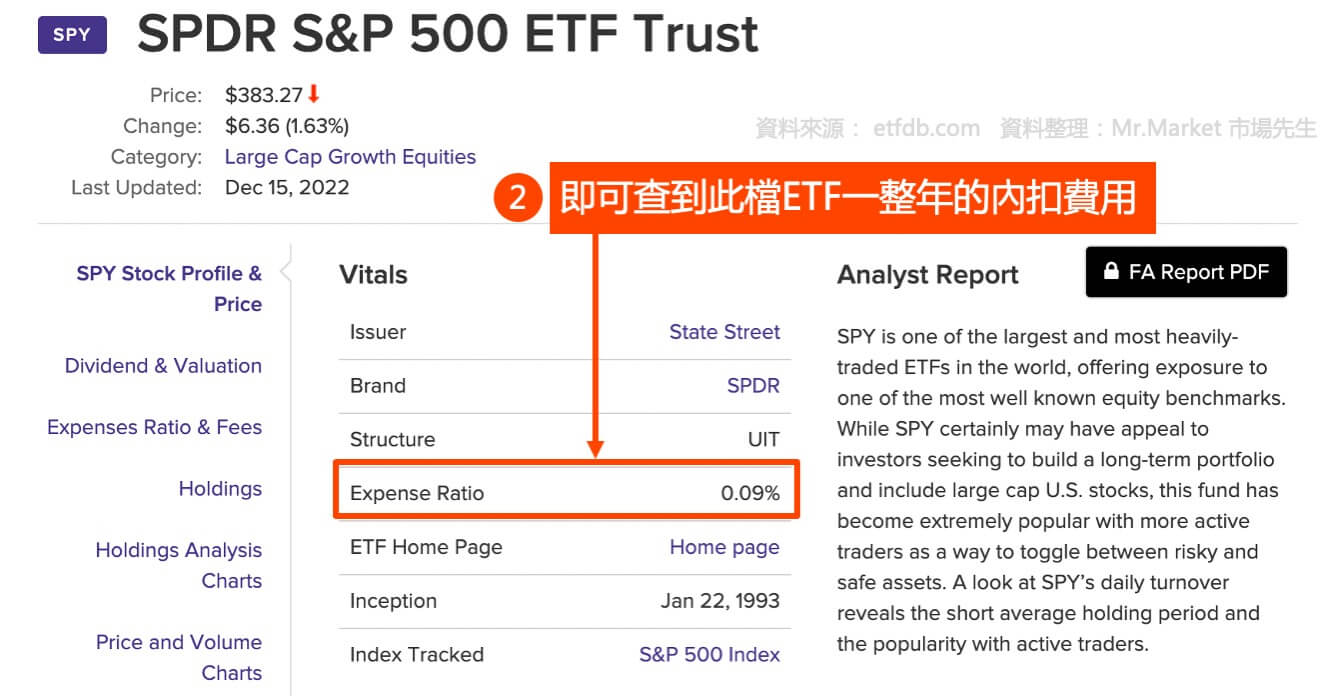

美股ETF不像台股ETF拆成經理費、保管費,在ETF基本資列上是直接列出總費用率(expense ratio),查詢美股ETF的總費用率可至 ETF Database 查詢

以下也列出一些美股常見ETF的內扣費用:

| 美股常見ETF 內扣費用整理 | |

| 美股ETF代號 | 內扣費用(單位:年) |

| SPY | 0.09% |

| IVV | 0.03% |

| VOO | 0.03% |

| VTI | 0.03% |

| QQQ | 0.20% |

| 資料來源:etfdb.com 資料整理:Mr.Market 市場先生 | |

ETF股息稅務:台股ETF、美股ETF的所得稅

ETF如果有現金股利,那就要繳稅。如果投資的是台股ETF,那就是台灣政府收稅,如果投資的是美股ETF,那就是美國政府收稅。

台股ETF由台灣政府課稅

首先,國內稅務收入分成2部分:

- 國內收入:投資標的為台灣地區,即為國內收入,例如0050ETF或0056ETF,都屬於國內收入。

- 海外收入:無論是國內複委託,或是海外券商下單,只要是國外投資標的,例如 美國大型股ETF(IVV、VTI等)。要注意國內ETF,有些標的也屬於海外股票或債券,這些也屬於海外收入。

國內收入:

國內領股利要併入個人綜合所得稅,國內賺價差不用課稅。有兩種計算方式:

- 計算方式1:股利所得併入個人綜合所得稅,總股息的8.5%可抵減稅額,抵減上限8萬元

- 計算方式2:股利單獨課稅,稅率28%

關於現金股利的稅務可閱讀:股利所得稅怎麼計算?

整體來說,如果當年的殖利率是4%,那股利所得稅的影響最多就會吃掉1.12%。

海外收入:

當年所有海外收入,包含股利或價差都要計稅,但有極高的免稅額(750萬),且當年海外所得100萬以內都不用申報。

如果超過100萬,可閱讀:海外收入稅務怎麼計算?

美股ETF由美國政府課稅

持有任何美股ETF,領到配息時,都會被「預扣30%」稅務,不需要另外在做申報。

美股整體的殖利率通常落在2%~3%左右,預扣稅款影響大約0.6%~0.9%。

從這邊可以看到,如果是台灣人投資美股,是會被雙重課稅的(美國政府、台灣政府各課一次),但一來由於美國企業沒有台灣這麼喜歡高配息,大多會採用買回庫藏股方式幫投資人節稅,所以影響的比例相對較小(通常低於1%),二來台灣的海外收入免稅額極高,因此對大多數人來說,美股ETF真正的稅務成本只有美股的預扣稅。

從哪個通路買ETF成本最低?

- 如果買的是台股ETF,那透過國內券商的交易成本最低

- 如果買的是美股ETF,那透過海外券商的交易成本最低

以下是台股ETF、美股ETF的交易通路比較:

台股ETF交易通路比較

| 台股ETF交易通路比較 | ||

| 種類 | 國內券商 | 銀行 |

| 內扣費用 | 大約0.5%上下 | 大約0.5%上下 |

| 交易費用 | 1. 手續費:買賣手續費0.1425% 2. 證交稅0.1% |

1. 手續費:買進0.5~1%、賣出0.1425% 2. 信託管理費0.2% 3. 證交稅0.1% |

| 股息稅務 | 股利併入個人綜合所得稅

計算方式1:股利所得併入個人綜合所得稅,總股息的8.5%可抵減稅額,抵減上限8萬元 計算方式2:股利單獨課稅,稅率28% |

股利併入個人綜合所得稅

計算方式1:股利所得併入個人綜合所得稅,總股息的8.5%可抵減稅額,抵減上限8萬元 計算方式2:股利單獨課稅,稅率28% |

| 特色評比 | 交易成本比較低、買進單位數好控制 | 交易成本較國內券商高 |

| 資料整理:Mr.Market市場先生 | ||

美股ETF交易通路比較

| 美股ETF交易通路比較 | ||

| 種類 | 海外券商 | 複委託 |

| 內扣費用 | 低於0.5% | 大約0.5%上下 |

| 交易費用 | 1. 手續費:每筆約7~35美元,有些券商0手續費 2. 交易稅0.00221% |

1. 手續費:下單金額的0.5%(未折扣,折扣可談),最低37.9美元 2. 交易所費:交易價金的0.0013%,最低為0.01美元(賣出時收取) 3. TAF 費用:每股收取0.000119美元,最低0.01,最高為5.95 (賣出時收取) |

| 股息稅務 | 美國:稅率30%

台灣:海外所得基本稅額制,750萬免稅額 |

美國:稅率30% 台灣:海外所得基本稅額制,750萬免稅額 |

| 特色評比 | 國外ETF費用率比國內ETF低,但投資時也要考慮匯率等問題 | 手續費比透過海外券商購買貴,較適合資金大且需長期持有的投資人使用 |

| 資料整理:Mr.Market市場先生 | ||

銀行其實也可以買美股ETF,但因為跟銀行買,在贖回時需被收取0.2%賬戶管理費(信託管理費),有興趣的可以閱讀:一張圖看懂買基金的4種費用

ETF費用快速重點整理:

1. 買賣ETF需支付的交易成本有內扣費用、交易費用、股息稅務

2. 交易費用會根據通路而定,台股ETF用股票券商交易、美股ETF用美股券商交易,手續費最低

3. 買台股ETF的內扣費用,建議到投信投顧公會查詢總費用率

4. 美股ETF的管理費通常遠遠低於台股ETF

5. 台股ETF的股利要被課稅,美股ETF的股利主要為美國政府的預扣稅款

想看更多完整的ETF系列教學,可閱讀:ETF投資新手入門教學懶人包

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

額外分享幾篇文章:

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

-黃金差價合約(CFD)下單教學(點差/隔夜利息整理)")

")

您好,市場先生:

我是投資新手,

昨天我用Firstrade下單購買共同基金,

後來顯示

「已駁回: NOT AVAILABLE TO FOREIGN INVESTORS」。

使用線上即時通詢問為何無法購買共同基金。給予的回覆是

PS:我們不提供國外市場的交易服務😢這包括任何帶有5個字母的股票代碼,以字母“F”結尾。

任何5個字母符號以“ F”字結尾的股票均被視為在國外上市的場外交易股票。

所以若想購買例如VGTSX這一支的話,是要透過台灣的基金平台去購買嗎?所以國外券商勢無法去購買的嗎?

無任何對象可以討論,在此跟你請教~~~~~

一般買基金筆較不會用美股券商去買,理由是大多數的基金都是全球銷售(當然也有些沒有,或者是各地費率不同),

用台灣的基金平台應該就可以找到很多境外基金。

可以看這篇:基金平台優惠推薦

了解,謝謝你。我再來研究看看^^

既然ETF就是基金,透過它你可以一次持有一籃子的投資標的,

這其中,當然會有基金本身的管理成本,這個成本單位是”年”,

例如內扣費用0.4%,也就是持有一整年會漸漸扣掉合計0.4%總資產。

ETF內扣費用的收取方式:

內扣費用跟手續費不一樣,並非一次性內扣,而是隨著時間一天一天的內扣,

每過一天收取的比例會是總費用的1/365。

所以台股ETF0050/0056這種,是按年收取費用,還是依比例按日收取費用呢?

當然是按日收囉,你覺得有可能等一年才扣一次,給人避開費用的機會嗎。

市場先生您好

我是美股投資新手,目前對美股之ETF有興趣,尤其VT,BNDW分散廣,適合入門者,目前傾向複委託方式購入美股ETF,上面您提到複委託及海外劵商費用比較有一點不太了解,在指數股票型基金(ETF)買進方式比較部份有提到內扣費用海外劵商低於0.5%,而複委託大約0.5%上下,相較之下似乎複委託較高些,但內扣費用不是由ETF發行者每年收取,經複委託與海外劵商費用差別應主要在手續費,ETF內扣費用應相同才對,如以上所提之VT,內扣費用經由海外劵商及複委託應皆為0.08%,不知是否我理解是否正確,還請指教。

你誤會囉,

內扣費用是基金管理公司收的,按時間計算,

手續費是券商收的,按次計算。

兩者都是費用,也需要了解,但不會互相比較。

市場先生您好

不好意思,我可能表達不是很清楚,我換個方式講,就長期投資而言,ETF每年內扣費用對績效影響較一次性手續費大得多,我想問得是,就同一檔美股ETF而言,經由海外劵商及複委託二種方式比較,除一次性費用(如手續費)差異外,ETF每年的內扣費用(或每年支出費用)是否一樣?若不一樣,差異大概多少%?

謝謝您

內扣一樣阿,只差在券商。

市場先生您好

剛接觸美股ETF,知道指數化投資低成本優勢,多數理財專家同意就長期而言,ETF績效應可勝過大多數主動基金,因本人最近將原持有之主動基金賣出欲轉至如VT,BNDW等ETF,也相信成本優勢長期應可勝過主動基金,相對前二支ETF,我原持有富達世界及富達美元債券二支主動基金,因此在MONEY DJ及銀行網頁比較BND(因BNDW成立時間較短)與富達美元債券比較,卻發短中期績效仍是富達美元債劵勝出,BND不是成本低許多嗎?是否比較指數不同產生差異?或是比較網站資料錯誤,如是,到那比較相對客觀,請賜教,如此更能讓被動投資的信心更堅定。謝謝

我看富達這檔和BND是兩者差不多喔,走勢基本上接近,誤差很小。至於他怎麼在費用差很多的情況下績效差不多,這應該就是基金本身的功力,但差不多的情況下的確可以用ETF也行。

另外BND跟BNDW差比較大,一個僅美國,一個有包含美國以外(信用風險、計價幣別等諸多因素不同),兩者我覺得不能直接當成一樣的。

謝謝提供寶貴意見,再請問市場先生,富達美元債劵基金與BND績效(含息)您都在那查的?MONEY DJ查的不知準否?

謝謝

請問市場先生

定期定額購買ETF

1.如果每天管理費是0.1%,

那一年管理費(×365天),

不就比一次性購買股票貴?

(還是我理解錯誤?)

2.每交易一次,就要手續費等,

如果每月定存定額手續費是不是要×12次?

這樣還有賺到錢嗎?

那

是一年0.1%,一天要除以365,而不是乘喔

請問市場先生我每月有一萬的資金

是應該

每月一次進入美股的VTI

或是

每月三次分批進入台股的0050呢?

一萬台幣還是一萬美元?

如果是一萬台幣,應該是幾個月一次吧。

請問市場先生我發現一檔美股月配息的etf,jepi

這種etf 是否適合一次投入呢,謝謝

市場先生您好:

上面關於買進台股ETF的方式,您給出了國內券商和銀行兩種管道,經過比較可以發現透過銀行的交易費用較高,那請問透過銀行有其他優勢嗎?否則為什麼會有這種管道?

內文有說,單看費用沒特別優勢。 可以用,跟用了划不划算是兩回事。

台股ETF我覺得完全沒優勢吧,會用的人大概就是不懂,不然就是基於信任或者跟銀行的往來關係所以才用銀行,或者是不想要分太多帳戶管理投資組合。國內銀行也是有在調整想和券商搶這一部分,費用其實不算很誇張,但基本上還是沒辦法降太低。

至於美股ETF就聽過蠻多人用銀行了,但都是境外銀行,費用一樣比券商高,但考量變成是信任、安全性、方便性。

你好,我在 “0050 會比 0056 好?揭密高股息ETF背後的「內扣費用」和「手續費」”這篇看到 “0050的內扣費用 = 0.43%”

但這篇查到的內扣費用卻是0.03% ,請問是為什麼呢?

謝謝

原本那張示意圖是要談真正的費用,但圖上抓的是只有一個月費的費用資料,而不是整年度的費用,我來換一下圖改成全年費用以免誤解,謝謝提醒。