定期不定額設定 好處是什麼?跟定期定額比起來哪個好?

定期不定額設定好處是什麼?有什麼優缺點?「定期不定額」在投資中其實是很常見的一種模式,但相較多數人都很熟悉的定期定額,定期不定額的操作並不是每個人都很熟悉。

這篇文章市場先生介紹 定期不定額,包含它的意義以及投資人使用時需要注意的事情,

除了介紹觀念以外,在實務的執行上,文中會使用富蘭克林投顧提供的智能定期不定額做為案例介紹,可以透過各種彈性的設定,讓定期不定額投資可以有更多彈性選擇。

【本文為富蘭克林證券投顧與市場先生合作邀稿】

本文市場先生會告訴你:

定期不定額 是什麼意思?

定期不定額 的意思,是保持「固定時間」間隔投資,但根據當下的情況或看法,調整投入「不固定的金額」。

在解釋 定期不定額 之前,首先要來談定期定額的觀念,

一般大家常使用的定期定額,屬於被動投資的方法,也就是不特別選擇時機,每隔一段「固定時間」,投資「固定金額」到標的上,

雖然你設定每月扣款金額是固定的,但事實上會因為市場行情波動的關係,讓你買到的單位數不一樣,價格貴的時候同樣金額買到的單位數比較少,價格便宜時買到的單位數就比較多。

定期定額可以手動操作,目前許多金融機構也都有提供自動化的設定,可以全自動定期執行。如果還不太清楚定期定額是什麼,可先閱讀:定期定額是什麼?

定期不定額和定期定額很類似,投資人雖然同樣保持紀律的執行投入,但在金額上做出動態調整。

有些是配合自身現金流變動,有些是為了調整整體部位投資的風險,例如當下跌時加碼投資、上漲時減碼投資,

投資人主動根據當下市場或資產情況來決定每次扣款金額,這就稱為定期不定額投資。

定期不定額設定好處 是什麼?有什麼優缺點?

由於 定期不定額 ,雖然投入金額不同,但依然保留了「定期」這項特性,換句話說,依然會持續在一定期間內投入,只是金額高低可以略作調整。

因此定期不定額有著以下的投資優缺點:

定期不定額好處優點

- 可以根據市場狀況對部位做調整,在保持定期投入的紀律下,不同的時機點決定部位的規模,讓投資成果有更多彈性選擇。

- 定期不定額,在買低賣高的主動判斷上,例如可以是下跌時多加碼一點、大漲時減少一些投入。或者是市場趨勢向下時減碼買少一點、趨勢向上時買多一點。

- 我認為這種設定雖然報酬和定期定額相比不一定更好,也不一定適合每個投資人,但對某些人來說這些設定更加符合自身操作習慣,長期持續投入的心理上可以比較穩定。

定期不定額缺點

- 定期不定額若是投資人自行操作,在執行上可能會比較沒有紀律,例如遇到大跌原本想投入更多,但執行上遲遲不敢加碼,想等更低點,或者上漲時不願投入或減碼太多、覺得錯過想加碼追。

- 必須要有固定的策略、自動化的執行方法,才適合用定期不定額的方法。

市場先生提醒:定期不定額,最重要的是不能「靠感覺」決定投入金額,這會非常危險。

有一種說法是,定期不定額可以廣義的解讀你可以定期投入任意資金,我認為如果投入資金可以任意決定,就稱不上是策略。

除非你是高手才可以靠感覺買賣,否則大多數人都應該還是要有一套準則來決定不定額所投入的資金。

如果想要改善定期不定額的缺點,最好有固定的規則以及自動化的執行方法,固定的規律可以有很多種,例如從價值面的大盤本益比、總體經濟數據,到短期的市場高低變動、均線、布林通道等等,這些都可以拿來做為調整的參考。

無論你選擇哪一個指標來做為部位調整的基準,關鍵在於一定要有所依據,不要全憑感覺做決定。

定期不定額 報酬要怎麼做才會最高?

先說答案:從數據上來看,無論定期定額、定期不定額,只要你是有紀律的長期投入,那麼長期在報酬、風險的結果上,差異並不會特別大。

隨著市場狀況變化,在不同的時期、選用不同的標準,加減碼所得到的績效表現和風險也會不一樣,有時比較好、有時比較差。

所以選擇的關鍵在於,哪一種扣款方法是否符合你自己的心態和原先的投資計畫

,選擇什麼樣的扣款設定,會讓你不會隨便停扣,能夠保持紀律執行。

選擇策略上你最認同的那一種,最有助於自己長期保持心態平穩

在選擇 定期不定額 的方法上,首先要分清楚定期不定額方法有哪些類型。

定期不定額 加減碼策略,主要分成順、逆勢兩類操作:

- 逆勢策略:在價格趨勢向上時減碼、在價格趨勢向下時加碼。

- 順勢策略:在價格趨勢向上時加碼、在價格趨勢向下時減碼。

接下來就讓我們來詳細理解定期定額、定期不定額、智能定期不定額,這三種扣款方式的邏輯,讓你找到最適合你的投資扣款策略。

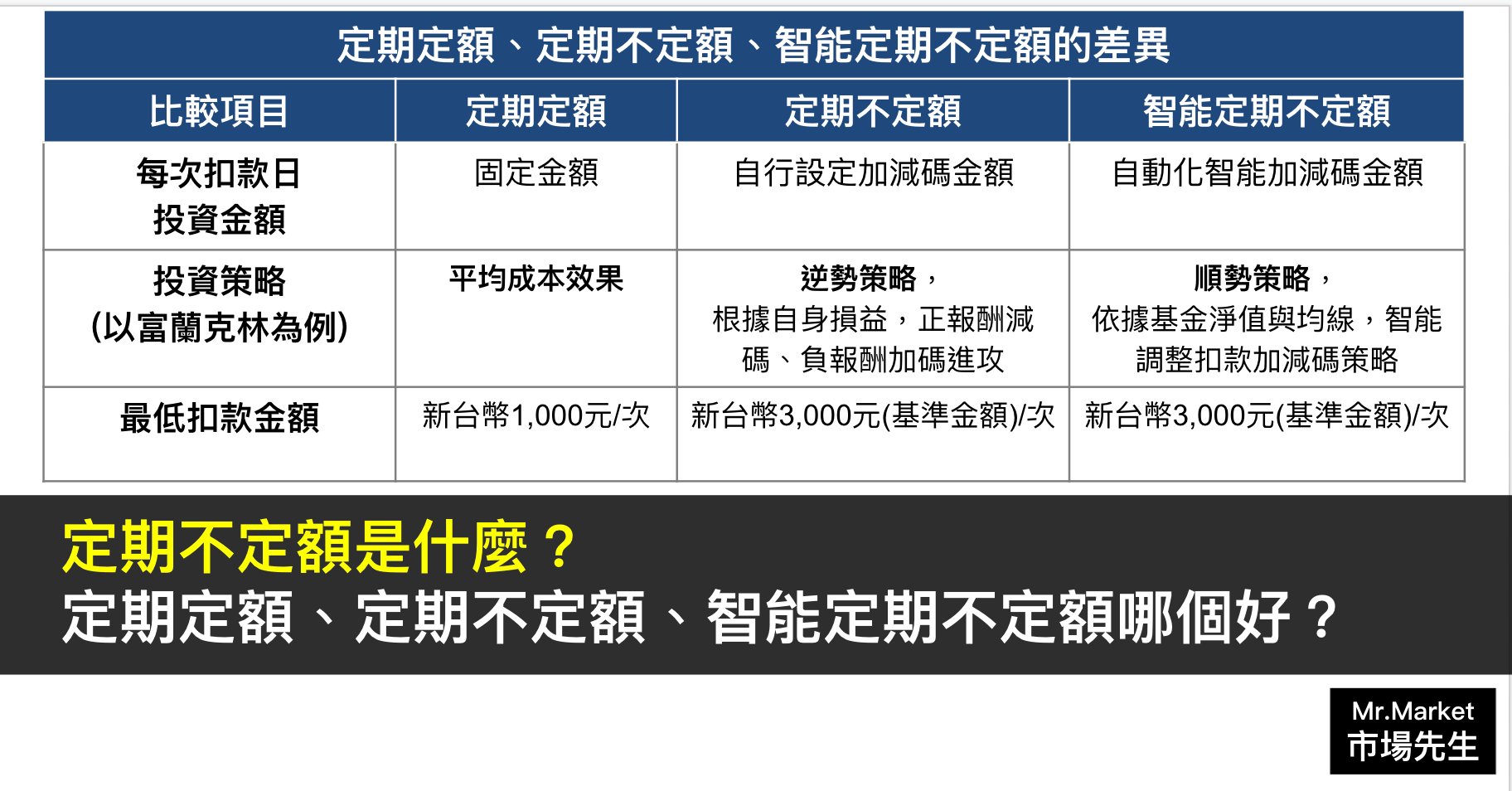

定期定額、定期不定額、智能定期不定額有什麼差別?

許多金融機構開始在傳統定期定額功能基礎上,提供定期不定額的功能;但大多數定期不定額,都僅有逆勢加減碼的單一策略定期定額功能。

目前同時有兩種策略的定期定額,只有在台灣經營超過30年的富蘭克林投顧。有著偏向逆勢策略、以自身報酬加減碼為基準的「定期不定額」;且另外也推出採用基金淨值順勢策略、依照客觀趨勢加減碼策略的「智能定期不定額」。

以下也會用富蘭克林投顧的例子,介紹 定期定額、定期不定額、智能定期不定額 的差別在哪,各自又適合哪些投資人。

定期定額:

每隔固定一段時間、買進一筆固定金額的投資策略,因為每期固定扣款、不管市場漲跌,用長期平均法降低成本,有強迫理財和紀律投資的功能。

舉例:你可以設定定期定額投入3000元,並指定每月扣款日,時間到自動扣款。

通常扣款會有最低金額限制,常見的限制是3000元。以富蘭克林為例,最低扣款門檻為1000元。

定期定額 適合誰:

對投資策略沒有特殊看法、把投資視為強迫儲蓄、想買在平均價格的人。

定期不定額:

投資人可以主動設定條件來扣款,主要採用逆勢策略,可以設定下跌趨勢時加碼、上漲時減碼。

以富蘭克林提供的定期不定額服務為例,可以設定基準扣款5000元,以報酬率為基準,獲利5%時少扣500元 (扣4500元)、獲利10%以上少扣1000元 (變定期扣4000元);虧損5%時加碼1000元(扣6000元)、虧損10%時加碼2000元 (扣7000元)。

一般來說,如果投資標的趨勢長期向上,原本定期定額的平均成本也會逐步墊高,這種方法可以避免在短期暴漲時進場買在高點、在短期大跌時則是可以紀律地投入更多。

要注意的是,由於加減碼是根據自身損益計算,拉長時間後如果逐漸有累積未實現獲利,可能會需要重新設定基準值。

定期不定額 適合誰:

希望有虧損時適當加碼攤平、獲利多時適當減碼等待停利、對自己的投資計畫有紀律實行的把握。

智能定期不定額:

因為許多投資人,會有想要加減碼的想法,但不知道怎麼設定門檻和金額比較好。

智能定期不定額能透過演算法建議加減碼金額,讓投資決策較不受心情影響。改善投資人在操作定期不定額時,容易因市場漲跌而失去投資紀律停扣或主觀上誤判加減碼的缺點。

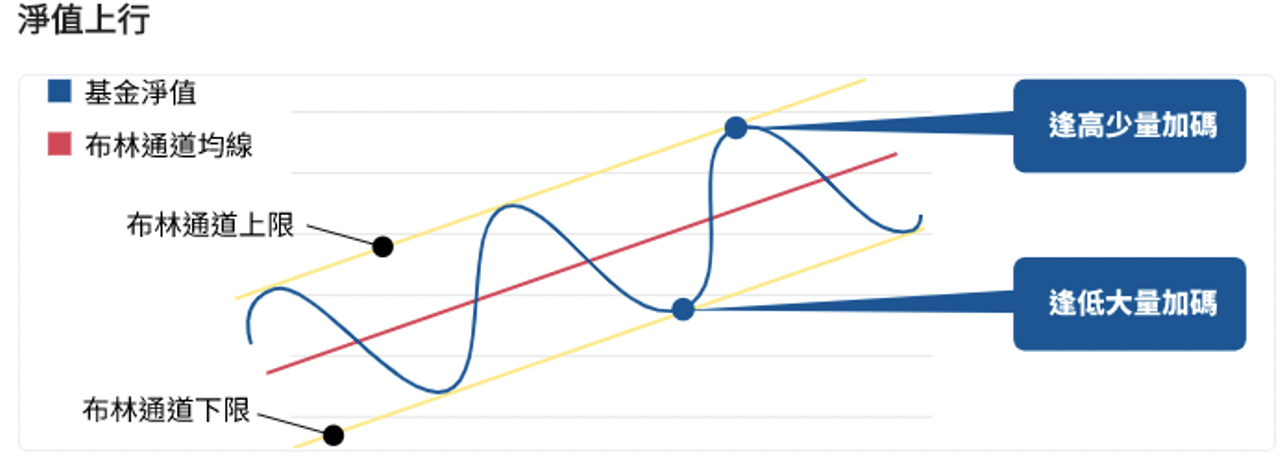

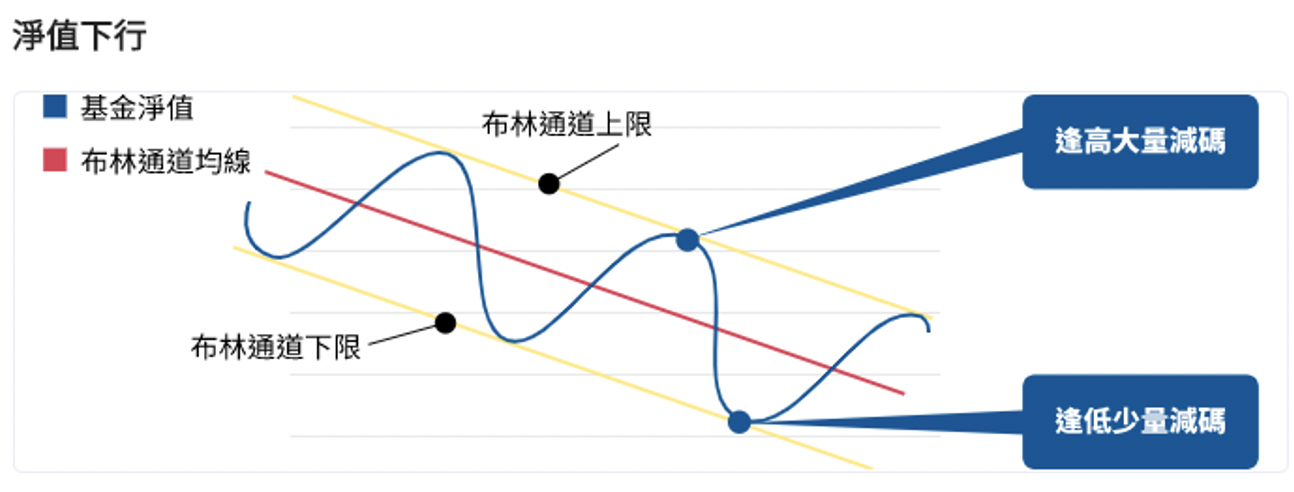

和其他逆勢的加減碼不同,富蘭克林的智能定期不定額在加減碼上是順勢加減碼,它並非根據自身的報酬損益,而是根據市場趨勢做加減碼,設定上很簡單,只需決定定期扣款金額,以及智能加減碼的上下限金額,即可自動執行。

更詳細地來說,富蘭克林的智能定期不定額,在基金上漲趨勢時加碼,且會以基金淨值均線為基準,淨值高於均線代表偏貴即少量加碼,淨值低於均線代表相對便宜則大量加碼(最多加碼至基準扣款金額*180%),在長期多頭市場持有更多部位;

反之,在基金下跌趨勢時減少投入,避開將銀彈投入可能空頭的市場,並依淨值均線基準動態調整減碼金額(最多減碼至:基準扣款金額*20%)。此外,設定上更簡單,投資人只需要決定加減碼的上下金額即可,算是提供了另一種定期不定額的策略選項。

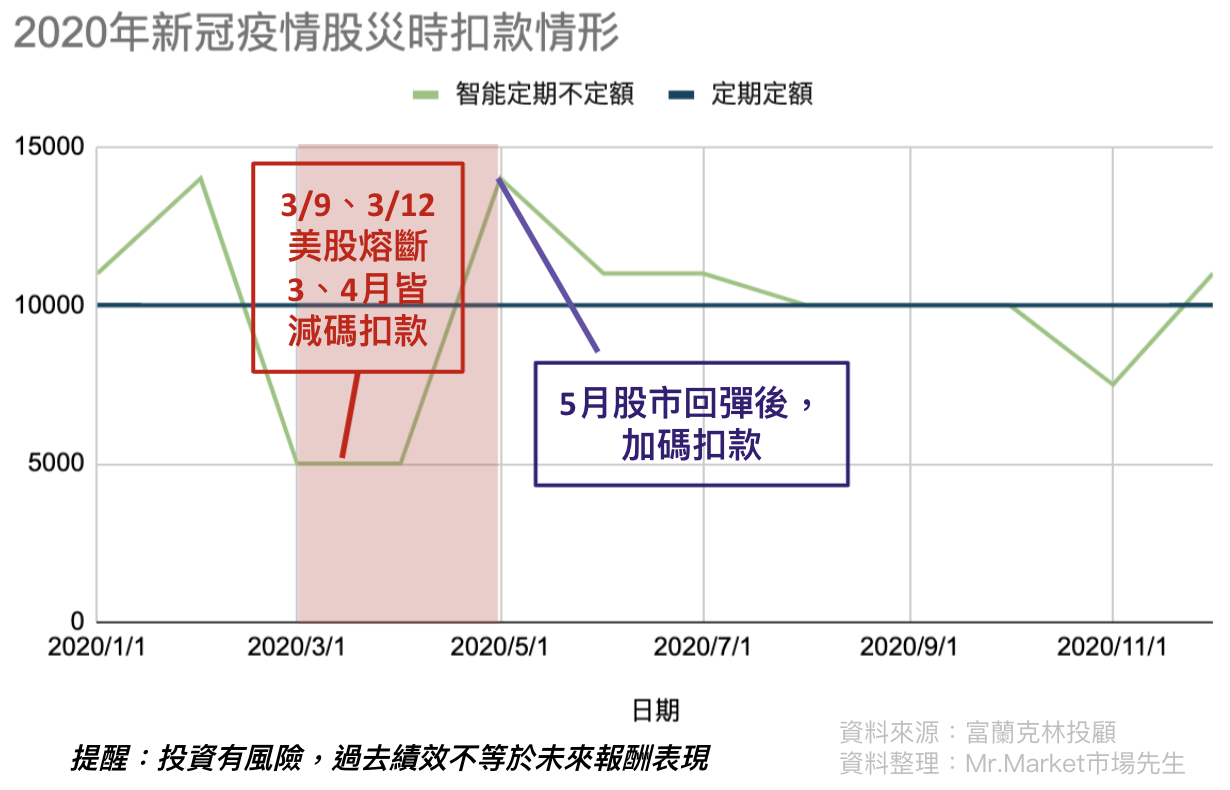

舉例來說,富蘭克林的智能定期不定額,在遭遇2020年3月出現的新冠疫情股災時,就會自動減少扣款(如下圖是以10,000元為每月扣款基準為例),投資人就能避免市場恐慌而停止長期投資的計畫。

智能定期不定額 適合誰:

希望在行情好、基金趨勢向上時持續加碼把握獲利機會、趨勢向下時減碼保留銀彈,適合相信演算法,想交由其決定加減碼金額的人。

或許有人會想問市場先生:選擇哪一種扣款方式是最好的?

肯定地說,這個答案絕對是「因人而異」。

雖然我們說,設定定期定額自動扣款,就能比較有紀律,但遇到一些市場劇烈波動時,也常聽到有人決定停止定期定額扣款,人為的中斷了長期紀律投資。

如同市場先生在存基金一文內討論過,造成投資人紀律投入的障礙,就是遇到高點想賣、遇到低點更想賣。

這也是為什麼我們應該要理解自己的風險,並在多種策略類型中,選擇適合自己的策略,

而不是只使用某個報酬最好的策略。

姑且不論最好的策略是否存在,如果一個策略最終無法執行下去,那方法再好都沒意義。

一般定期不定額,在下跌時逆勢加碼,上漲時減碼,這是普通定期不定額常見的方式,道理聽起來合理,但也會衍生一些問題,

首先是如果市場遇到長期的大多頭,那麼減碼就會造成在長期的多頭期間手上持有現金。其次下跌時加碼雖然合理,但遇到長期空頭時,心理壓力可能較大,

此外如果選擇的基金標的是波動相對更劇烈的,那麼虧損時加碼可能在一段時間內讓虧損進一步擴大。

正如同前面所提到,沒有一個策略一定是最好的,過去報酬也不代表未來報酬,各種投資策略的表現都是根據市況而定,關鍵是我們要找到適合自己的投資方法,才可能讓自己更有紀律的投資。

但回過頭來總結

- 對加減碼沒有特定想法的人,可以選擇定期定額;

- 希望在低點加碼來平均投資成本的,可以選擇定期不定額;

- 最後則是希望依照基金長期趨勢及淨值相對均線高低點來動態加減碼的,由系統自動加減碼來減低自身投資心理壓力的,富蘭克林智能定期不定額就是能考慮的選擇。

對投資人來說,如果你沒有時間研究、沒有信心紀律投資、市場下跌時經常感受到壓力,那麼你可以多比較定期定額、定期不定額、智能定期不定額這些方案,富蘭克林在官網中也有提供各種方式的完整比較表與適合的投資人,幫助大家從中找到適合自己的選項。

市場先生也以富蘭克林提供3種扣款方式的作為例子,來完整差異比較,讓你找到適合你的長期投資扣款方式:

| 定期定額、定期不定額、智能定期不定額的差異 | |||

| 比較項目 | 定期定額 | 定期不定額 | 智能定期不定額 |

| 每次扣款日

投資金額 |

固定金額 | 自行設定加減碼金額 | 自動化智能加減碼金額 |

| 最低扣款金額 | 新台幣1,000元/次 | 新台幣3,000元(基準金額)/次 | 新台幣3,000元(基準金額)/次 |

| 投資策略 (以富蘭克林為例) |

平均成本效果 | 逆勢策略, 根據自身損益,正報酬減碼、負報酬加碼進攻 |

順勢策略, 依據基金淨值與均線,智能調整扣款加減碼策略 |

| 投資特色 | 強迫每月儲蓄投資、紀律執行、分散平均投資成本 | 落實微笑曲線買低賣高原理 | 順應趨勢動態加減碼 |

| 適合的人 |

|

|

|

| 提醒:本表格的案例是以富蘭克林投顧提供的服務來做舉例說明。 目前台灣各金融機構對於各種定期不定額策略,名稱和策略上並沒有統一的規定,由於名稱聽起來都很類似,使用這類服務之前應該都要先查詢清楚它的加減碼策略細節 資料整理:Mr.Market市場先生 |

|||

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本網頁所載資料或任何部份均不可以進行抄錄、翻印或另作派發。

本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(https://www.franklin.com.tw/)查閱。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(https://www.fundclear.com.tw/)下載,或逕向本公司網站(https://www.franklin.com.tw/)查閱。【富蘭克林證券投顧獨立經營管理】101年金管投顧新字第025號 | 106台北市大安區忠孝東路四段87號8樓 | 國民理財專線:0800-885-888 | 電話: (02)2781-0088 傳真: (02)2781-7788

")

一般留言