買車頭期款要多少?零頭期款好嗎?買車貸款要注意的事

買車也是人生大事之一,一台新車總價約在幾十萬至幾百萬不等,算是一筆不小的數目,因此多數人買車時會選擇貸款。

本篇文章市場先生要談談買車貸款時要注意的幾件事,包含零頭期款買車注意事項及怎麽付款比較划算等。

本文市場先生會告訴你:

買車頭期款要多少?

一般的買車貸款方案,消費者通常要付車價的10%做為頭期款。

也就是說,假設一台總價是70萬元的新車,要準備7萬元的頭期款,其餘的63萬元做分期貸款。

然而有時因市場競爭關係,部分車商會推出「零頭期款」的貸款方案,讓買車的進入門檻更低。

車貸利率是多少?可分幾期?

車貸利率會根據新車或是中古車利率不同:新車約在3%~6%,中古車約在4%~12%之間,當然這還要根據當時利率狀況而定。

買車分期通常有幾種期限:6期、12期、24期、36期、60期、84期。最長的是84期,也就是7年,這個期限會根據貸款單位的政策而有所不同。

所以可以看出,買車不像是買房,貸款可以貸20年甚至30年那麼長,最長只有7年,所以每個月繳款的負擔也會比較大。

如果想試算買車後每個月要繳多少車貸,可以至市場先生之前寫的文章,裡面有excel表可以下載試算。

房貸、車貸、學貸、銀行信貸試算表》貸款利率快速試算表Excel【免費下載】

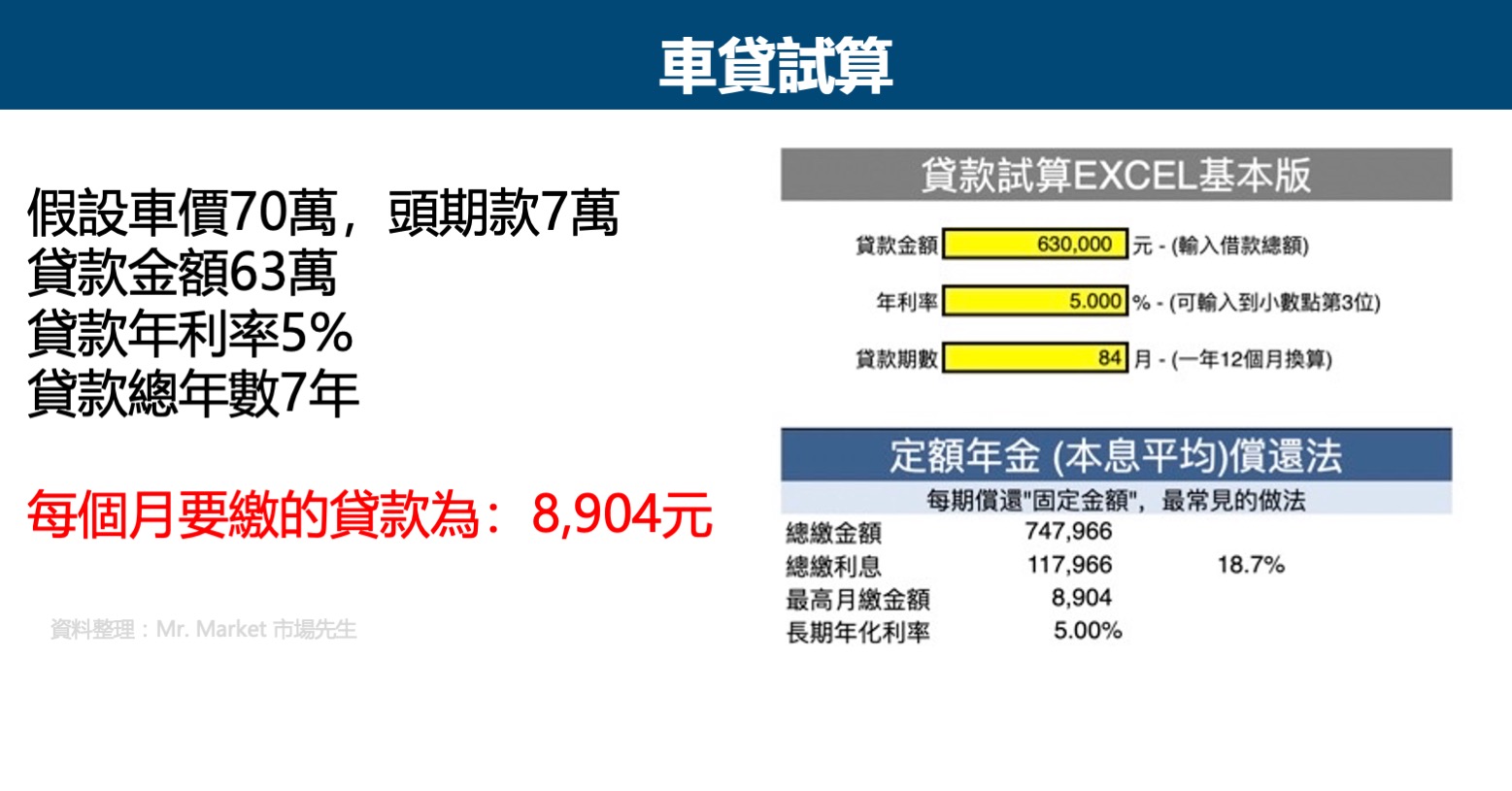

以下試算買一台總價70萬的車,頭期款繳了7萬,貸款金額63萬,假設貸款年利率5%,分期7年的話,那麼每個月要繳的車貸為8,904元。

延伸閱讀:車貸利率最低是多少?汽車貸款 (原車融資) 利率整理 / 試算 / 申辦車貸流程與檢附文件

買車零頭期款好嗎?

買車零頭期款,看似優惠,其實不一定划算。畢竟別忘了「羊毛出在羊身上」。

1. 零頭期款優惠可能藏在總價裡,車子議價空間小

車商在推出零頭期款專案時,可能已經把成本加到總價裡了,所以車子的議價空間相對會比較小。

一般來說,如果是全款買車,通常還可以拿到額外的折扣,所以頭期款付的錢愈多,愈容易跟車商議價,算下來可能是比較省的。

有能力付全款的,記得跟業務問一下全款可以折讓多少,方便評估利弊。

2. 銀行審核標準較嚴,利率可能較高

對於銀行來說,一個連頭期款都沒拿出來的人,銀行會認定風險較高,因此在放貸時審核標準會比較嚴,核貸的利率也可能會比較高。

3. 總貸款金額高,需繳較多利息

零頭期款買車,雖然一開始的壓力比較小,但是因為總貸款金額高,所需繳的利息是比較多的。如果後續貸款繳不出來,還會危及到個人信用,得不償失。

以上述那個例子來試算,假設車子總價70萬,貸款63萬,貸款利率5%,年限7年,7年下來總繳金額為747,979元,利息約為11.8萬元。

如果沒繳頭期款,貸款70萬,7年下來總繳金額為831,068元,利息為13.1萬元。頭期款少繳7萬,7年利息多了1.3萬元。

4. 中古車0頭期,小心買到問題車

有些中古車商會推出零頭期款的優惠方案,此時要小心買到泡水車、事故車等問題車輛,不要貪圖零頭期款最後反而問題一堆。

要選車貸低利率還是零頭期款較好?

車貸低利率,或是零頭期款,兩者各有優缺點,最重要的還是要評估個人的財務狀況,量力而為。

| 車貸低利率 | 零頭期款 | |

| 優點 | 1.利率較低,總繳利息低

2.有付頭期款銀行核貸標準較鬆 |

1.門檻低,一開始買車壓力小 |

| 缺點 | 1.門檻較高,需準備頭期款 | 1.銀行審核標準嚴

2.利率較高,總繳利息高 3.零頭期成本可能已藏在車價裡 |

| 資料整理:Mr. Market市場先生 | ||

市場先生提示:買車要準備多少錢?能買多少總價的車?

低頭期款及低利率,並不是買車最重要的考量,關鍵是自己能否負擔的起。

市場先生的建議是,要買車的消費者,至少要準備一成頭期款+5萬元的保險、規費、領牌費等,也就是說,如果要買一台總價70萬的車子,最好要準備7萬+5萬,也就是12萬元,會比較安全。當然,手上的閒餘資金能遠超過這數字更好,任何預算都不該抓在極限邊緣。

此外,也建議每月的車貸支出不要超過自己家庭月收入的10%,最好事先計算了解每月還款金額,確保自己現金流充足。即使沒有房貸或房租壓力的家庭,最高也不要超過20%。

以總價70萬元的車子為例,利率5%計算,扣除7萬元頭期款,63萬元貸款7年的車貸,每月貸款本金利息合計約需要償還8,904元。如果夫妻雙薪每月合計超過9萬元,負擔起來會比較輕鬆。

買車前也要考量後續養車的成本,包含油錢、保險費、停車費、過路費、維修保養費用、燃料稅、牌照稅等等,其實成本是相當驚人的。除非家裡有停車場可以省點錢,否則平均下來每月動輒3,000~10,000元甚至更高的現金流支出,這是除了車貸以外也需要事先考慮在內的費用支出。

把每個月的收入減掉固定支出後,再評估自己是有能力償還車貸及養車,務必要量力而為,如果真的收入不夠,但又一定要買車,就應該要考慮比較便宜的二手車,不要讓車貸把自己壓的喘不過氣來。

該辦車貸還是信貸呢?

買車時,除了汽車貸款外,還有另外一個管道,就是信用貸款。那辦車貸還是信貸比較好呢?

答案是:如果收入及信用條件比較好,辦信貸有機會比較划算。

因為收入條件比較好的人,例如公務人員,或是在500大企業上班,較有機會跟銀行拿到不錯的利率跟貸款額度,利率有機會比車貸的利率低,且用現金買車的話,跟車商的議價空間會比較高。

以下是汽車貸款跟信用貸款的比較。

| 貸款方式 | 汽車貸款 | 信用貸款 |

| 年限 | 最長7年 | 最長7年 |

| 利率 | 新車約3%~6% 中古車約4%~12% |

2%~14% (依個人信用及收入狀況) |

| 手續費 | 約3,500元 | 約3,000~9,000元 |

| 額度 | 依車價及個人收入狀況, 一般可貸8~9成,最高可全額貸 |

最高為個人月收入22倍 |

| 擔保品 | 車子 | 不需擔保品 |

| 對買車優惠的影響 | 議價空間較小 | 用現金全款買車議價空間較大 |

| 資料整理:Mr. Market市場先生 | ||

要注意的是,在銀行眼中每個人的信用條件不同,信用貸款利率雖然可能低於車貸,但也可能極高,建議先諮詢比較過後再選擇條件有利的貸款方式。

延伸閱讀:個人信貸利率怎麼算?最新銀行信貸利率比較:附信貸試算excel

買車可以刷卡嗎?

許多人會問說,買車可以刷卡嗎?

答案是:多數車商只提供訂金可以刷卡,尾款刷卡要加收手續費。

但有少數信用卡買車可以全額刷,如「中國信託和泰聯名卡」,可全額刷卡購買TOYOTA和Lexus車款,另外還有1%和泰Points回饋無上限。如果有想刷卡買車,看車時可以先問一下車商是否有提供刷卡、刷卡是否會影響售價。

如果可以刷卡的部分,選擇一張回饋總額上限高的現金回饋的信用卡是比較划算的。以下市場先生推薦幾張萬用型的高現金回饋信用卡。

| 現金回饋信用卡推薦 | ||

| 匯豐銀行 現金回饋御璽卡

|

1.22%現金回饋 (最高回饋金額無上限) |

最新卡片詳情(點此) |

| 資料整理:Mr.Market市場先生 | ||

快速總結:買車貸款要注意的事

- 零頭期款是車商招攬生意的噱頭,可能會使車子總價更高、貸款利率較高且審核更加嚴格。

- 要買車建議至少準備一成頭期款+5萬元的保險及其他支出。每月車貸支付的本金利息盡量不要超過家庭總收入10%。

- 如果收入及信用條件較好者,可考慮使用信貸取代車貸有機會更划算。當然,錢夠的話直接全款買車,如果議價空間夠大也可以考慮。

- 部分車商買車訂金可以刷卡,可以選擇高現金回饋的信用卡,可再節省一筆支出。

本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

謹慎理財 信用至上

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

我想買車,你們這裡有零首付款嗎?請問一下可以協助我好嗎?謝謝

網站沒有直接承辦貸款唷

我們是整理資訊、分享理財知識的網站

如果需要辦理車貸,還請接洽金融機構