如何用基金打造現金流計畫?以鉅亨自由Pay為例

【本文為市場先生廠商合作邀稿分享】

不少台灣投資人喜歡買配息型的基金,有些人是真的有現金流的需求,也有些人是誤以為「配息率等於報酬率」,這是個相當危險的觀念。

之前市場先生寫過一篇文章,介紹買配息型基金前必懂的4大觀念,其中有提到,如果是要累積資產,建議購買累積型基金而非配息型基金。

若需要現金流,可以選擇賣掉部分單位數,不但可以達到跟配息一樣的效果,還有可能更加節稅。

然而自己賣掉部分單位數這個做法還是十分考驗人性的,除了執行上的麻煩性,也可能因為市場好的時候可能會捨不得賣掉,市場差的時候又不甘心在低點時賣出。

近期收到鉅亨買基金的邀請,體驗他們推出的新功能。

鉅亨自由Pay是一個可以透過自動贖回機制,創造自己需要的固定現金流功能,減少手動處理的麻煩。

這個功能恰好可以克服上述的人性弱點,可以透過購買累積型基金,並設定自己想要領回的金額跟時間,為自己打造專屬的現金流,並且可能略有稅務上的優勢。

在目前市場環境許多人都追求配息產品、追求高配息的迷思之下,市場先生認為鉅亨自由Pay不提供配息基金,而是提供累積型的產品加上有彈性的提領設定,某種程度上也算是提供市場一個新的正確觀念,破除迷思,讓更多投資人能意識到配息率並不等於報酬率。

本文市場先生會先分享打造退休現金流需先了解的3個觀念,並且介紹鉅亨自由Pay的功能特色,讓讀者了解想透過自由Pay打造現金流要怎麼做。

本文市場先生會告訴你:

想打造退休固定現金流,3個基本觀念先了解

在許多退休提領策略,像是4%法則這類的方法,都會提到透過賣出部分資產的單位數加上配息,可以實現相對穩定的退休現金流。

只要長期投資報酬率超過4%,那麼每年僅提領4%,比較有機會打造出一個可以永久提領的投資組合。

可閱讀:4%法則是什麼?

不過談到退休現金流,很多人依然會認為透過股票或基金配息,才能有現金流。甚至有些人會為了現金流追求高殖利率。

這對於配息的理解並不正確,在談如何配息之前,

市場先生先分享3個基礎觀念:

觀念1:配息率不等於報酬率,而是左手換右手

許多人在買股票或者買基金時會被高配息率所吸引,但是無論股票或基金,在配息的同時,原本淨資產的價值也會有相對的減少。

也就是說,配息其實是把原本屬於自己的錢做分配,等於是左口袋的錢換到右口袋而已。

所以無論股票、基金,或者任何投資商品,真正的報酬率要關注的「含息報酬率」。

配息或賣出資產部分單位數,其實兩者是同樣的概念,都是讓持有資產價值減少,把它們換成現金回到手上。

觀念2:累積型基金比配息型基金更具稅務優勢

雖然配息型基金在打造現金流方面更加便利,因為定期會有配息進來,但使用累積型基金賣掉一部分單位可以達到一樣的效果,而且更加節稅。

原因是國內基金對於資本利得(買低賣高的價差)並不會課稅,但對基金配息是會課稅的。

所以舉例來說,以一檔投資台股的基金為例,選擇累積型的基金,並且賣掉4%的單位數當成現金流,效果會優於另一檔配息型基金的4%配息。

理由是同樣都是得到4%現金流,但累積型基金無須繳稅,而配息型的基金配息會有股利所得稅產生。

可閱讀:

1. 累積型基金 vs 配息型基金差異

2. 基金配息及課稅怎麼計算?

市場先生重點提示:

1. 境內基金無論投資於國內或國外標的:如果用累積型基金賣掉一部分單位數,屬於基金贖回,就不用再課稅。

2. 境外基金:累積型與配息型稅務上無差異,都屬於海外所得。

觀念3:不要為了現金流而去選擇高配息基金

配息型基金中,許多人會為了追求高配息,因此選擇一些高收益債券基金,或者某些匯率避險的基金。

但這種決策其實本末倒置,即便有高配息,也可能有選擇到高風險或者並不適合自己的基金,也存在賺了利息賠了本金,長期報酬低於殖利率的可能。

很多投資人也可能因為追求高配息,因此會有資產在債券型基金、平衡型基金分配較多,股票型基金分配較少的現象。

前面有提到,配息的同時資產的淨值也會扣除,本質是左手換右手的概念,高配息並不等於高報酬。

在我們決定選擇股票型或債券型基金時,主要的考量應該是風險及資產配置,而不是為了高配息。要打造現金流的話,任何類型的基金都可以達到一樣的效果。

鉅亨自由Pay的4大特色

鉅亨自由Pay就是有鑒於投資人在用基金打造現金流時產生的痛點,因應而生的產品。

它的投資標的不再是傳統配息型基金,而是用累積型基金,搭配定期自動買回機制,可讓投資人客製化自己的資金提領策略,打造屬於自己的現金流。

跟傳統4%法則的理念一樣,都是自行贖回現金流,但流程更自動化、現金流更可控。

特色1:投資人可自行決定提領的時間及金額

以往投資人在買配息型基金的時候,配息的時間跟金額都是由該基金決定,投資人是被動的角色。

但鉅亨自由Pay是台灣首創能夠讓投資人自己打造每月穩定的現金流,並且時間跟金額可以自己決定。

例如你可以設定每月5號發薪日同時也從投資組合提領資金。

每年提領4%、3.5%、3%,也都可以自己彈性設定。(以每年提領3%為例,等於12個月每月提領0.25%)

我個人建議除非年紀大,否則4%以下比較有機會永續提領。

特色2:可選擇較多股票型基金,不受限於配息型基金

根據鉅亨買基金的統計,台灣可銷售的月配息基金大約2,700檔,但其中60%為債券型基金,24%為平衡型,股票型僅佔了約16%。

從數據可以觀察到,追求配息的投資人,在這種市場商品的環境下,可能會有較高的資金比例選擇了債券型基金。

但這種選擇比重在正常的資產配置中其實是比較不平衡的狀況。

對長期投資者來說,股票型基金雖然起伏較高、風險較大,但它的長期表現有較大機率是優於其他資產的,對於配息型基金的投資人來說,統計上很容易出現股票型基金配置過低的狀況。

鉅亨自由Pay提供自動化提領功能,解決了這樣的迷思,讓追求現金流的同時投資標的多元,不再只受限於高配息的債券類基金。

特色3:具有稅務上的優勢

如前文所述,使用累積型基金會比配息型基金更具有稅務上的優勢,達到節稅的效果。

目前台灣的境內基金配息的股利,不但要納入個人所得稅計算,如果單次配息超過2萬元,還要扣2.11%的二代健保補充保費,用鉅亨自由Pay產生的現金流是來自基金的提領,屬於資本利得,具有免稅的優勢。

特色4:可彈性選擇是否開啟總投資本金80%下檔停扣機制

在投資上,本金是非常重要的,如果遇到市場下跌幅度大,同時又持續提領金額,會有侵蝕本金的疑慮。這也是過往許多高配息的配息型基金,會遇到雖然利息領很多,但淨值越配越少的問題,非常不利於長期投資累積資產。

「鉅亨自由Pay」讓投資人可以彈性選擇,是否開啟投資本金80%下檔停扣機制。

如果設定開啟,基金如果在贖回基準日,當市值低於總投資本金80%時,就會啟動暫停執行提領作業,等待市值回升或併入新增申購金額。當市值高於80%時始才恢復繼提領,這樣可以避免股市下跌的時候本金侵蝕過多。但這邊也要注意現金流中斷的風險,如果停止提領,個人的現金流是否足夠。

如果設定關閉,自動提領機制將自動執行,直到庫存單位數為0。假如當次提領後,剩餘基金庫存單位數不足1個單位時,剩餘基金單位數將自動於當次併同贖回。

| 比較項目 | 鉅亨自由Pay | 傳統配息型基金 |

|---|---|---|

| 可選擇的基金類別 | 較多股票型基金可選擇 | 較多股票型基金可選擇 |

| 提領時間及金額 | 可自由設定提領金額跟時間 | 可自由設定提領金額跟時間 |

| 稅收制度 | 資本利得免稅 | 境內基金的配息需納入個人所得稅 與二代健保補充保費計算 |

| 下檔保護機制 | 可彈性選擇是否開啟 投資本金80%下檔停扣機制 | 無 |

資料整理:Mr.Market市場先生

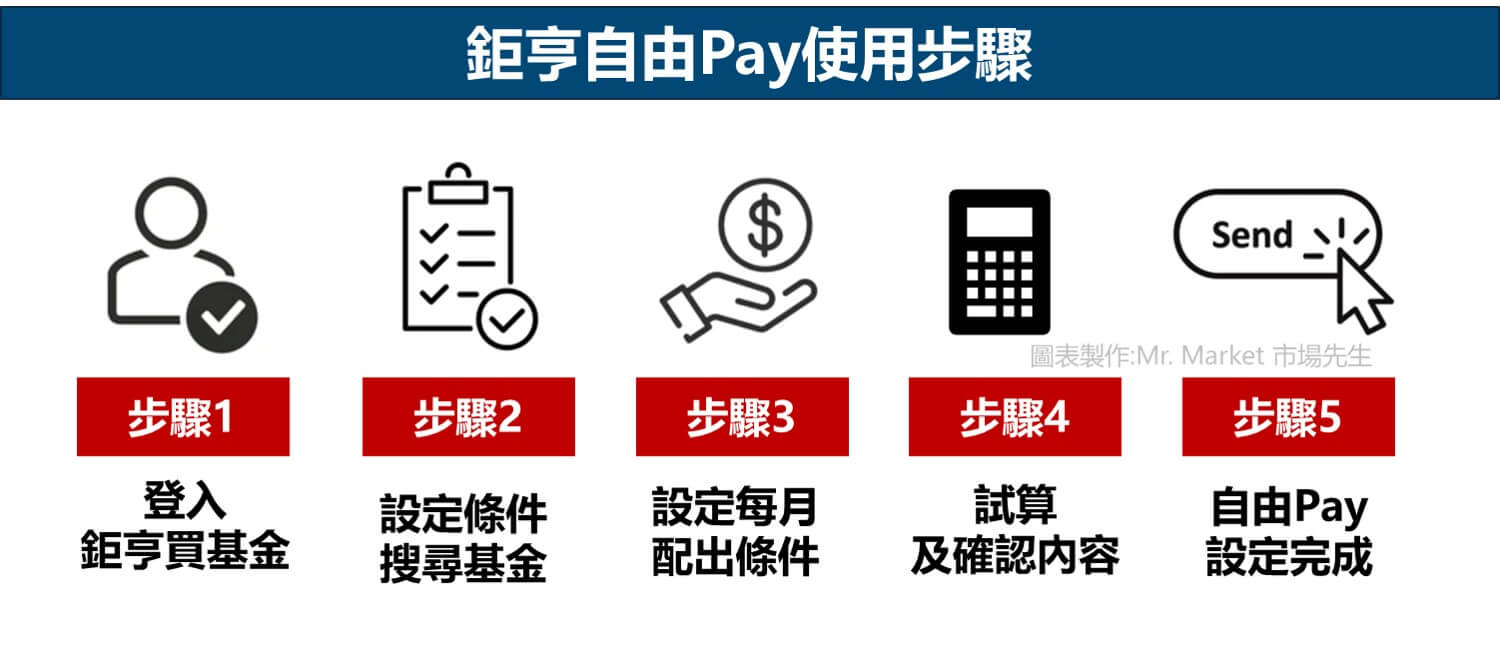

鉅亨自由Pay使用步驟,用基金打造自己的現金流計畫

第1步:登入鉅亨買基金

進入鉅亨買基金網站,點選投資方案,可以進入鉅亨自由Pay網頁,登入帳號與密碼。

如果還沒有註冊,最近有爭取到市場先生讀者加碼14張即享券的額外開戶優惠(會比直接在鉅亨官網多拿到10張),可用於開通更多進階會員功能。

想了解更多鉅亨基金開戶相關優惠,可閱讀:鉅亨買基金開戶註冊教學/優惠整理

第2步:選擇基金

目前在鉅亨自由Pay上面,目前有1704檔基金可供選擇自由Pay,這些基金都是累積型的。

不能使用自由Pay的基金種類為:

1. 任何頻率的配息基金

2. IPO首次公開發行新基金,及閉鎖期內的基金

3. 目標到期債基金

4. 境內發行之外幣計價基金

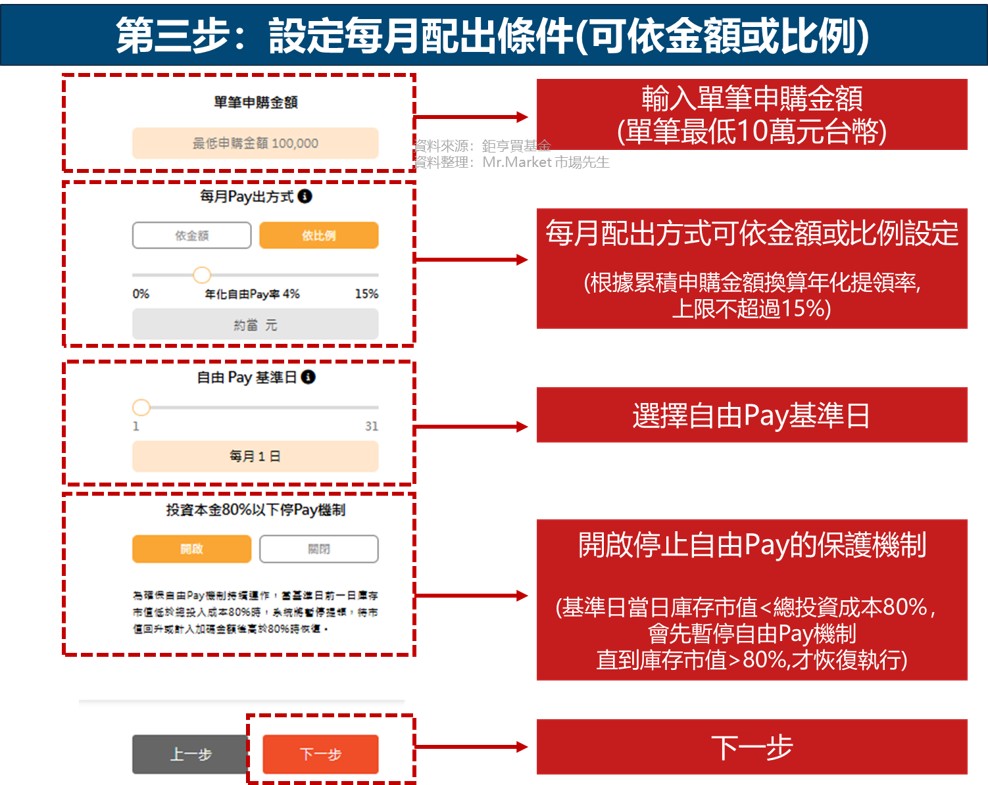

第3步:設定每月配出條件(可依金額或比例)

1. 輸入單筆申購金額:目前單筆最低10萬元。

2. 設定每月配出的金額或比例:每月自由Pay有提領限制,上限是累積申購金額換算年化提領比率15%。

例如:單筆申購100萬元、加碼申購100萬元,共200萬元。每月自由Pay金額提領的上限為25000元。

(累積申購金額200萬元 x 提領上限年化15% ÷12個月=25,000元)。

3. 選擇基準日:指的就是買回申請日,實際入帳時間視基金公司付款作業而定,一般而言平均約7~10個營業日入帳。(完整的注意事項請參考鉅亨買基金官網說明)

市場先生提示:使用自由Pay方案,期間再投入的金額,會併入合計原投入成本。

如果基準日當日庫存市值低於總投資成本80%時,將會暫停自由Pay,直到市值高於80%時才恢復執行。

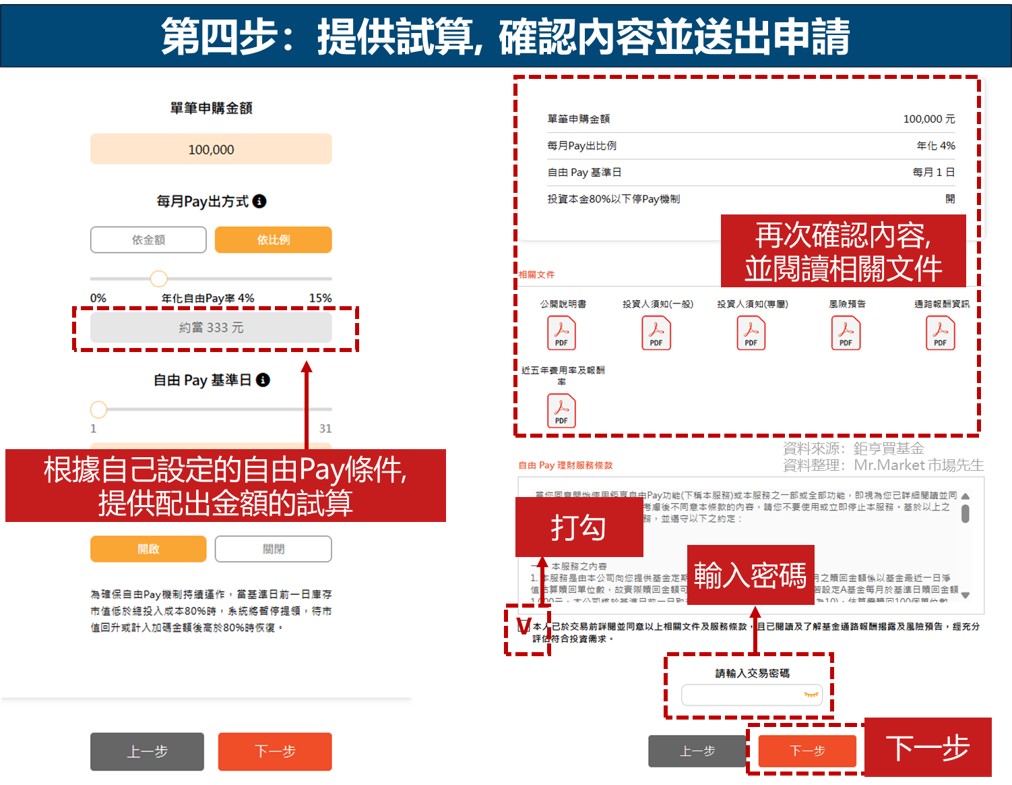

第4步:提供試算,確認內容並送出申請

這裡會依照之前設定的自由Pay條件提供試算,可以看到大約每月會配出多少錢。

再次確認內容,按下一步,送出申請。

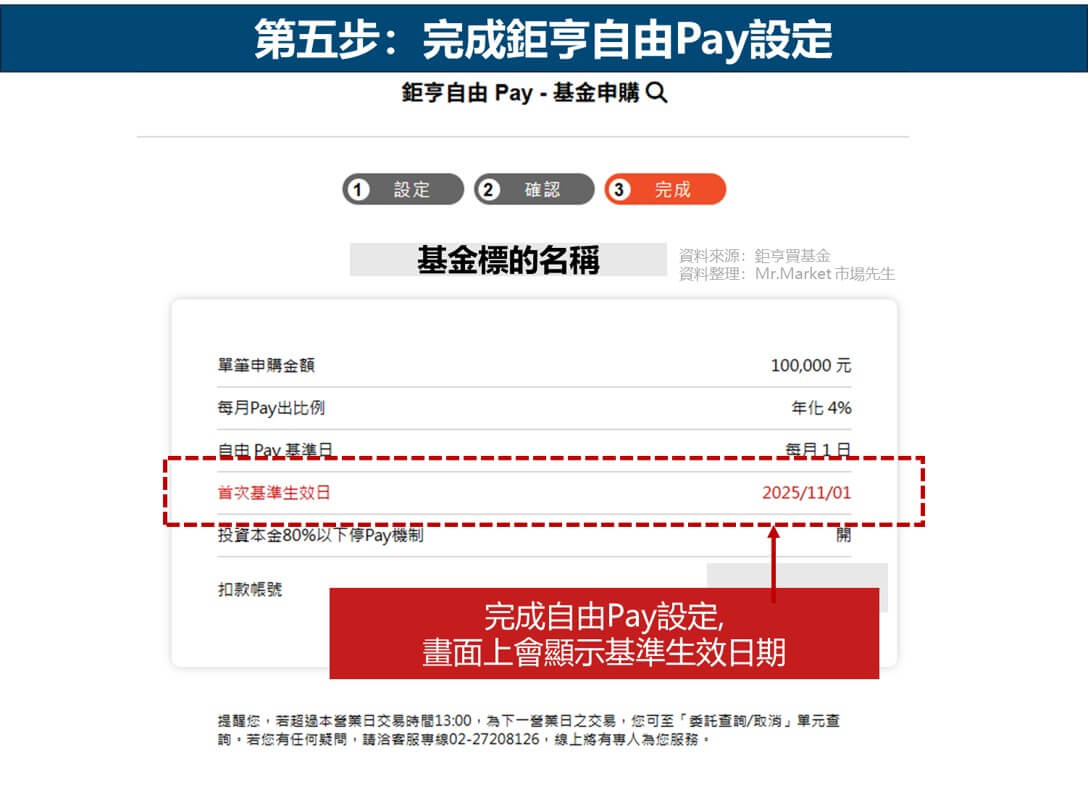

第5步:完成自由Pay設定

完成設定後,會顯示第一次的自由Pay基準生效日期。

總結:在執行任何計畫時,紀律及耐心很重要

在長期投資的過程當中,波動是難免的,但最大的考驗仍是,是否能堅持住紀律與耐心,若半途而廢,便很難享受長期投資帶來的成果。

市面上有不少的投資工具能協助我們減少人為的判斷,讓投資紀律更加容易,像是定期定額的功能或是本文介紹自動定期買回的機制,投資人可以藉由工具的協助,加上持續精進自己的投資知識,做好風險控管,相信就能安然度過每一次低潮,享受長期投資豐碩的成果。

如果你也想透過基金打造屬於自己的現金流計畫,可以體驗「鉅亨自由Pay」。

鉅亨買基金是國內最大的基金平台之一,從2024年開始全站基金申購都是0手續費。

除了有鉅亨顧問及講座服務,最近有爭取到市場先生讀者加碼14張即享券的額外開戶優惠(會比直接在鉅亨官網多拿到10張),可用於開通更多進階會員功能。

鉅亨買基金開戶優惠 專屬開戶連結 •全站基金0手續費

•鉅亨顧問諮詢服務(終身)

•鉅亨講座(一年)

•讀者加碼10張即享券(限期使用)想了解更多鉅亨基金開戶相關優惠,可閱讀:鉅亨買基金開戶註冊教學/優惠整理

底下市場先生建議大家可多閱讀基金入門系列教學文章:

1. 基金理財教學文章懶人包

專欄作者:牟均俞 主編:市場先生【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

「鉅亨自由Pay」如果庫存基金低於原始投入金額的80%,就會啟動暫停提領機制 . 此時可否轉換表現較好的基金來延續自由Pay的運作?

我覺得要去思考背後的原理,它設計80%以下不提領目的是希望長期提領、長期累積,避免因為波動導致淨值減少時提領造成越領越少。畢竟現金流並不是有就好,我們投資也會希望投資的部位有成長累積,才能確保永續提領。

如果是無論怎樣都要提領,自己手動操作賣出單位數也是一種方式。

目前這項設定是預設的不能改,不確定淨值80%以下仍有提領需求的人是否很多,也許可以去建議鉅亨買基金未來可以設計讓用戶自己選擇吧。