日本旅遊保險:東京海上日動旅遊保險 (投保流程詳細圖解)

日本有推出專門針對外國人的旅遊保險,投保日本當地保險的好處,在於當旅途中有突發狀況時,能降低語言溝障礙,並簡化就醫流程,就像多了一位在需要時提供支援的小助手。

這篇文章將會分享日本旅遊保險投保的一些經驗心得分享,並且分享投保流程的詳細步驟。最後也會說明日本旅遊保險搭配台灣海外旅平險的使用方式,分享給想讓旅途中與事後保障更加完整的讀者參考。

日本旅遊保險投保心得:

實際操作下來,整個投保流程相當順暢、介面設計直覺簡單,大約5分鐘內就能完成投保。

下載並啟動 東京海上日動APP的快速也很快,介面中能迅速找到緊急連絡電話,避免在需要時找不到。

不論是投保網頁或APP都有支援中文,不用擔心看不懂日文,也都能順利完成。

這篇文章為個人經驗分享及資料收集整理分享,並非無任何保險建議之意。實際保險規定,請自行評估需求為準,並諮詢相關專業顧問。

本文市場先生會告訴你:

日本旅遊保險是什麼?有需要保嗎?

日本旅遊保險是專門為外國人短期訪日所設計的醫療險,當旅途中突發疾病或意外時,就有以下服務:

- 中文專員協助就醫 (這點對於不會說日文、或是帶長輩小孩旅遊時特別重要)

- 依照症狀安排適合的醫院,並完成預約

- 與醫護人員溝通

- 免墊付,由保險公司直接支付醫療費用(在保險額度內)

- 必要時包含回國醫療轉送費

在陌生的國家突然需要就醫,原本就容易讓人感到緊張與慌亂,如果這時有個能用中文溝通、熟悶當地醫療流程的人在旁協助,就能大幅降低心理壓力,也能加快就醫速度,讓整個看診過程安心許多。

多數人到日本旅遊時,以為有保台灣旅平險通常已經夠了,

但如果遇到一些特殊情況,例如在日本一旦生病或意外需要看醫生(例如滑雪造成骨折),整個就醫過程其實非常麻煩,主要原因包含以下幾點:

- 日本醫療制度分級嚴格,且流程很複雜,你會不知道要到那一級別的醫院或診所看病。

- 日本就醫採預約制,有轉診信才能到大醫院看診,對於有緊急需求的人真的不太方便。

- 在日本需全額自付看診費,且費用相當高,例如中暑就醫約70萬日幣(台幣約14萬)或是骨折醫療費約300萬日幣(台幣約60萬)。

- 即使事先有保台灣旅平險,但仍需先自行支付費用,等回國後再申請理賠,無法應付當下在日本的大額醫藥費。

雖然這些風險不一定會發生,

但如果預算足夠,透過額外投保日本旅遊保險,可能更好的解決這類的困境。

日本旅遊保險適合的使用情境

- 突發疾病,例如腸胃炎、食物中毒、流感、急性過敏、COVID-19

- 半夜或假日需要急診

- 帶小孩、長輩一起出遊

- 行程中有高風險活動,例如滑雪或登山發生扭傷、骨折的機率高

- 必要時需要中文翻譯的人

- 高齡或是無法在台灣投保旅平險的人

- 希望提高15歲以下兒童的醫療險

- 擔心支付大額醫藥費

日本旅遊保險推薦哪家?怎麼買?

目前市面上有幾家日本保險公司,有推出日本旅遊保險(如東京海上日動、SOMPO),

我實際查詢後,目前用過的是東京海上日動保險,原因它是由日本觀光局推薦訪日旅客投保的旅遊醫療保險,也是目前最多人投保的日本當地保險。

東京海上日動簡介:

它是日本規模最大、歷史最悠久的保險公司之一。台灣的「新安東海上產險」就是隸屬於其集團。

日本旅遊保險怎麼買?

買日本旅遊保險很簡單,直接線上投保即可。

東京海上日動的保障內容及理賠範圍

東京海上日動對於外國人訪日專用的醫療保險內容如下:

最高保額:1000萬日幣 (台幣約200萬,按撰文當下匯率估算)

保費:東京海上日動保費透明,在投保過程就能直接看到天數及保費,目前的參考保費如下(節錄):

- 3天 1620日幣

- 4天 1950日幣

- 5天 2,300日幣

- 6天 2650日幣

- 7天 2960日幣

- 14天 4870日幣

- 21天 6470日幣

醫療保障項目、期間、理賠上限

- 保障項目:醫藥費(門診/急診)、住院費、手術費、轉運費及COVID-19

- 保障期間:單次最高31天

- 理賠金額上限:1000萬日幣(台幣約200萬)

投保限制 :入境後才能投保、隔日生效

- 台灣旅客要入境後才能投保 (中國/香港/韓國人前30天就能境內線上投保)

- 投保日隔天保險才生效 (第一天不在承保範圍內)

- 入境後四天內要申請,不然就無法投保

- 保額與理賠項目無法選擇

- 投保人(要保人)需滿18歲

- 投保年齡:被保險人無年齡限制

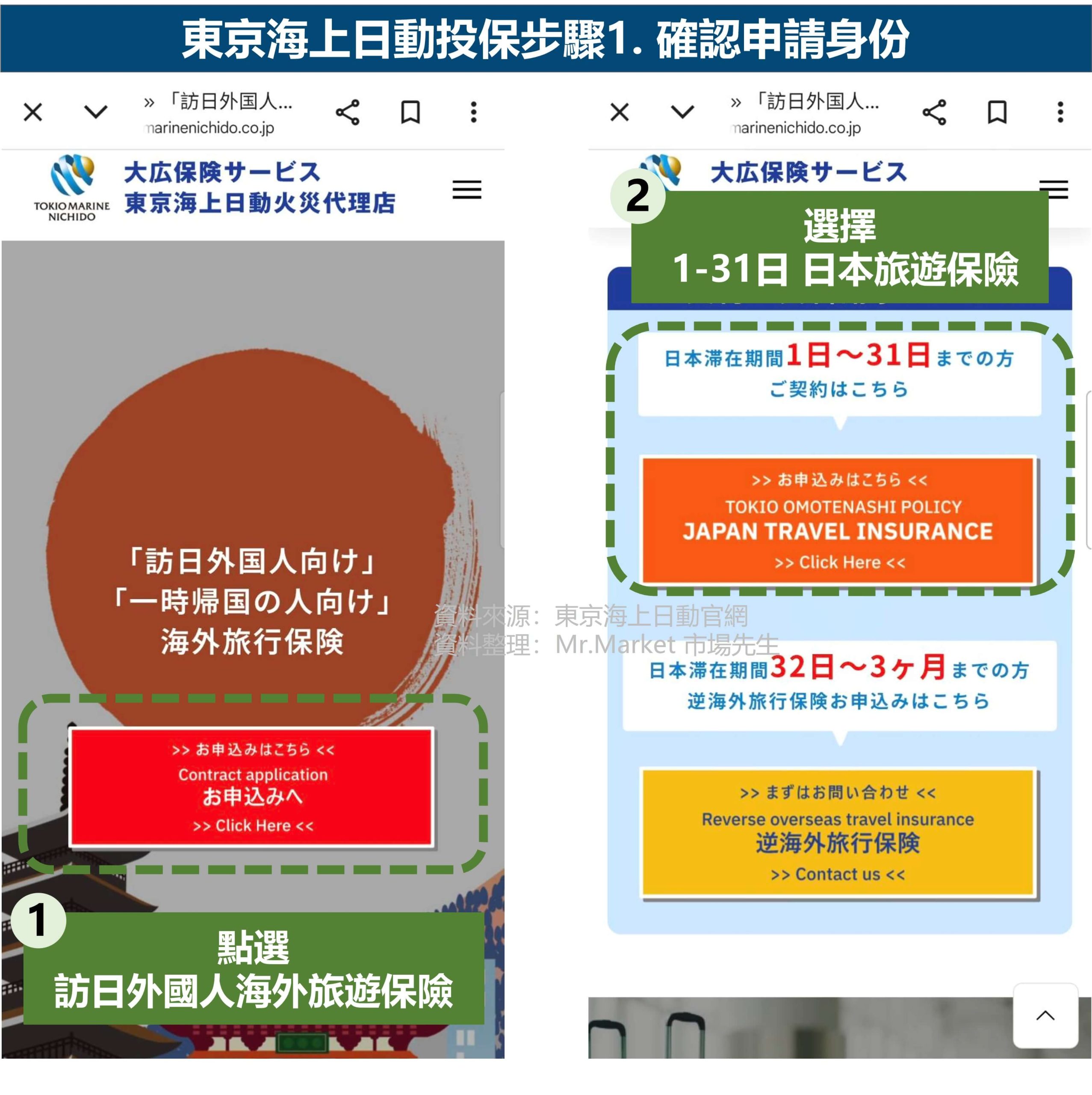

東京海上日動投保步驟1. 確認申請人身份

投保流程其實很簡單,照著步驟操作就可以了。官網有提供中文介面,不用擔心看不懂日文。

投保前的準備資料:

- 電子郵件信箱

- 投保人與被保險人的護照英文名字、出生年月日

- 信用卡

(目前限用信用卡支付保費。如果想要在日本刷卡/刷保費也有回饋的人,可以使用 海外信用卡 或是 日本信用卡)

投保步驟:

1.入境日本後,登入 東京海上日動火災代理店 官網

(可用Google 搜尋「東京海上日動」,就能找到官方網站)

除了在官網投保,也能透過Visit Japan Web投保日本旅遊保險,

Visit Japan Web 原本是用來事先完成日本入境與海關申報的平台,現在也增加旅遊保險的申請入口,一次就能完成多項必要手續。

2.點選「 TOKIO OMOTENASHI POLICY 訪日外國人專用旅遊保險」 → 選擇「1-31日 日本旅遊保險」

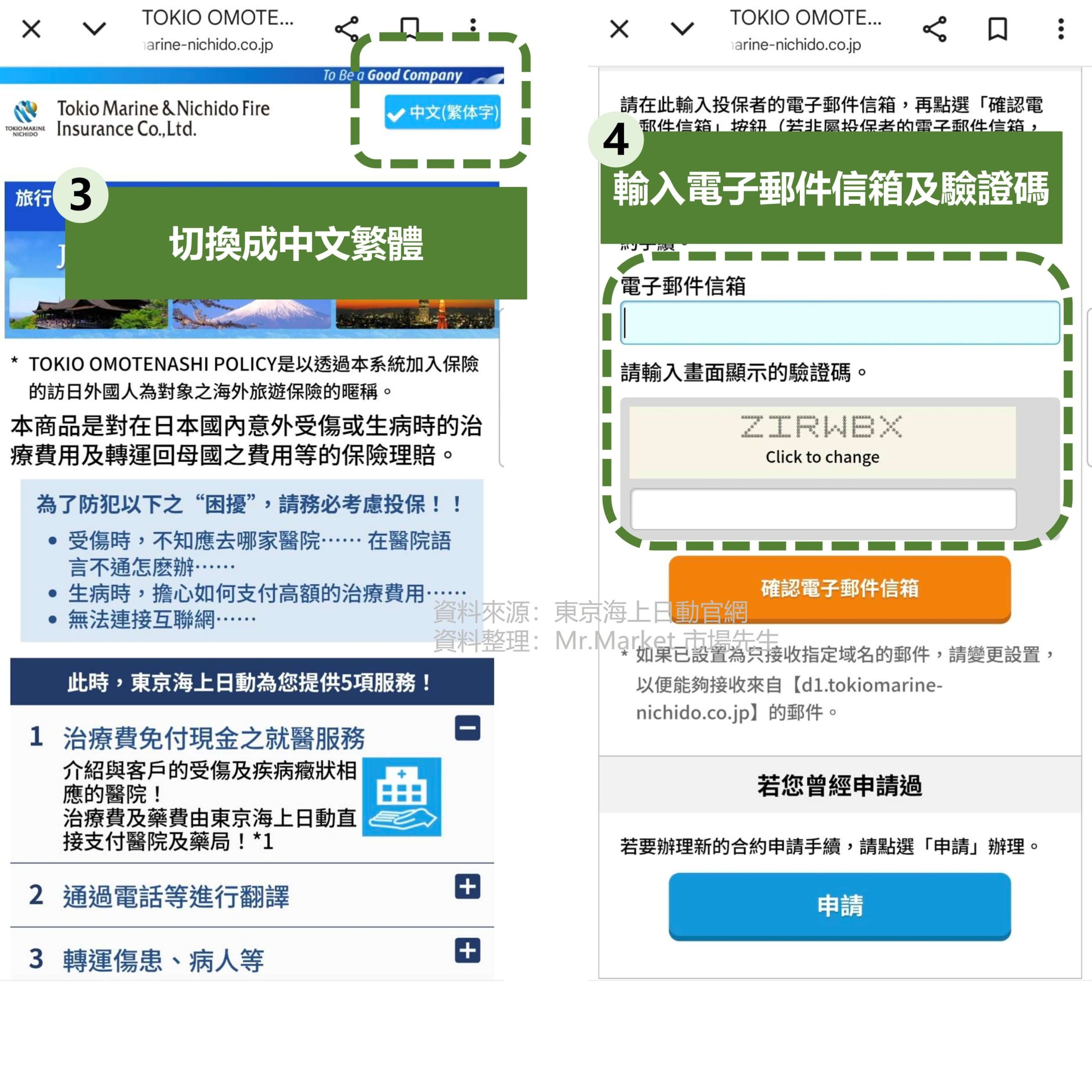

3.在右上角可切換成中文繁體

4.輸入電子郵件信箱及驗證碼

- 如果是第一次投保,就需要輸入電子信箱及驗證碼

- 如果之前已經有投保過,則是點選下方的「申請」

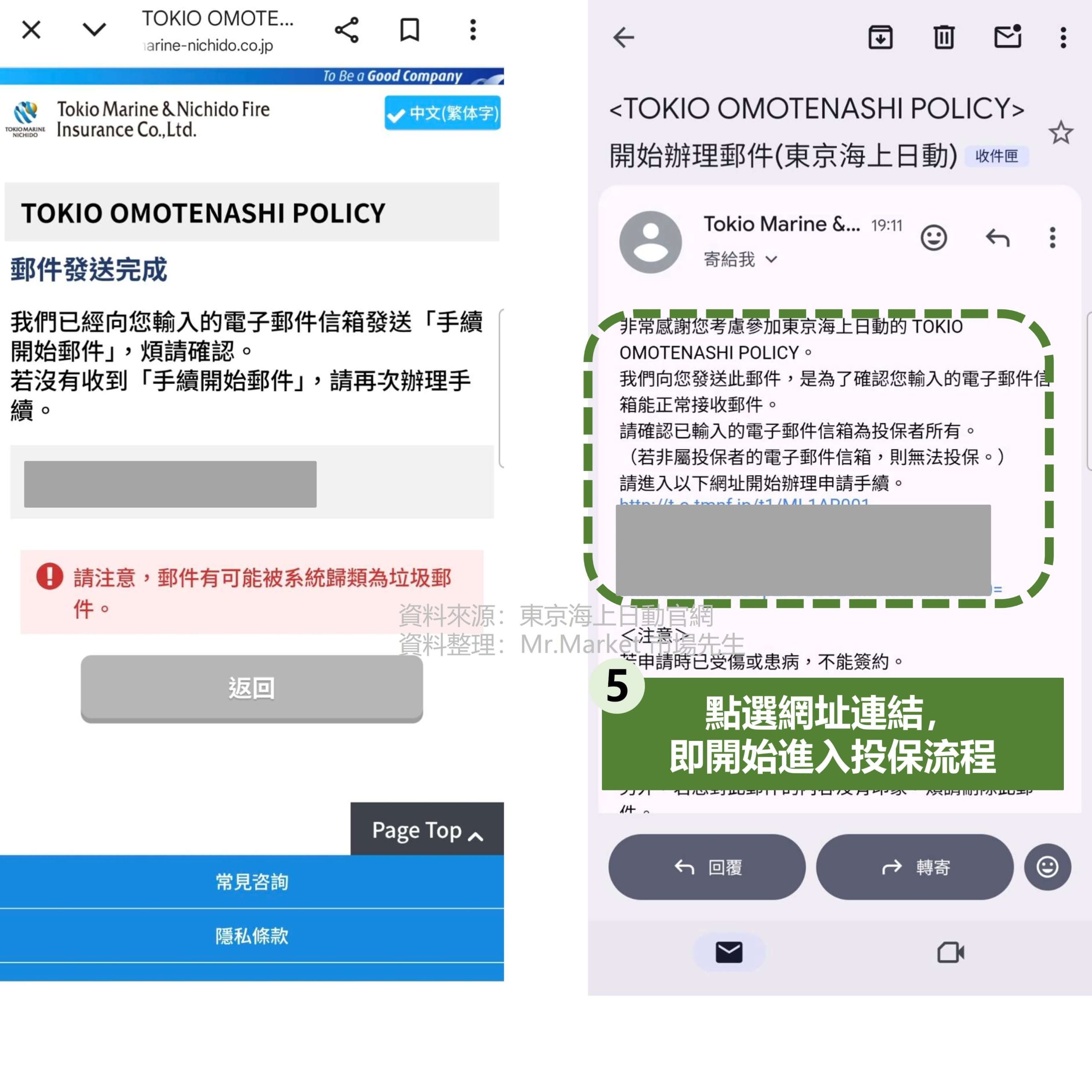

5.系統會寄送一封確認信到你的信箱中,點選郵件裡的連結,開始進入投保流程

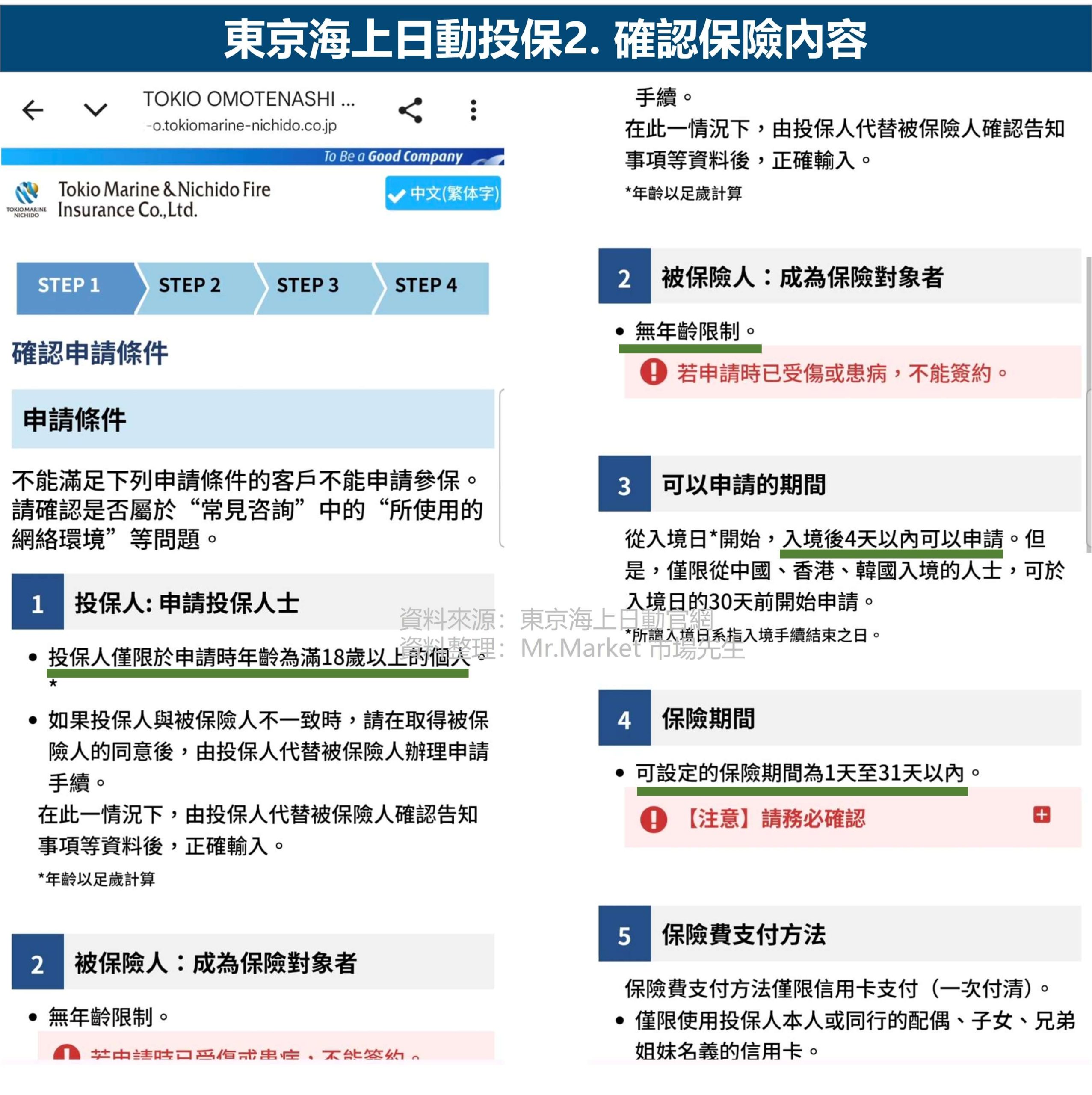

東京海上日動投保步驟2. 確認保險內容

在這步驟裡,會告訴你投保規則與期間:

- 投保人:需滿18歲

- 被保險人:無年齡限制

- 投保期間:入後4天內可申請 (台灣身份)

- 保險期間:1~31天內

- 保險費支付方式:信用卡一次付清

如果保險內容都沒有問題,就可按下同意,進入下一步驟。

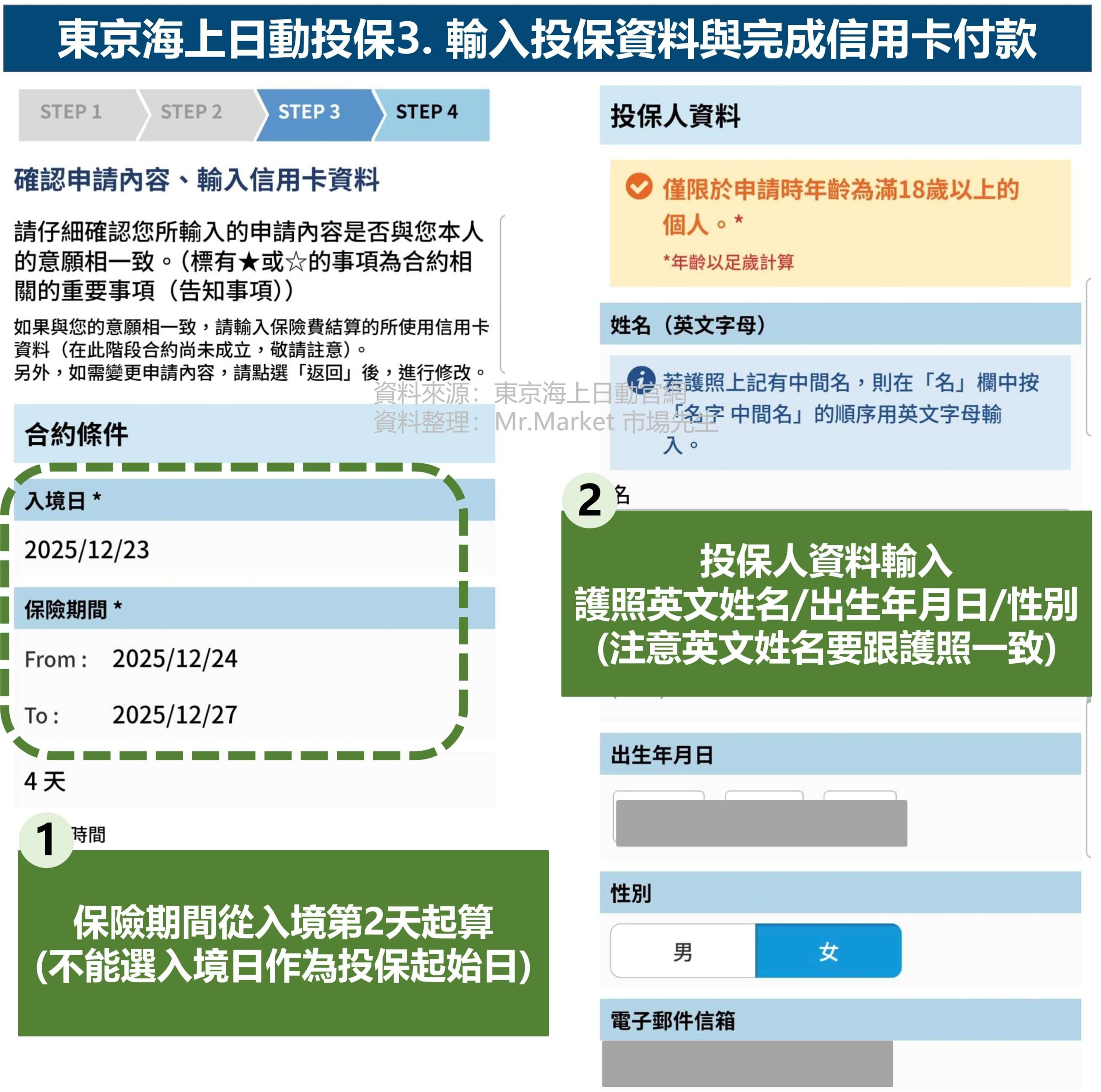

東京海上日動投保步驟3. 輸入投保資料與完成信用卡付款

在這個步驟中,需要填寫投保資料,並完成信用卡付款。

1.設定保險期間:保險期間要從入境後第2天起算,如入境日是2025/12/23,投保起始日是2025/12/24

(不能選用入境日當天作為投保起始日)

2.投保人資料輸入:護照英文姓名、出生年月日、性別

(注意英文姓名要跟護照一致)

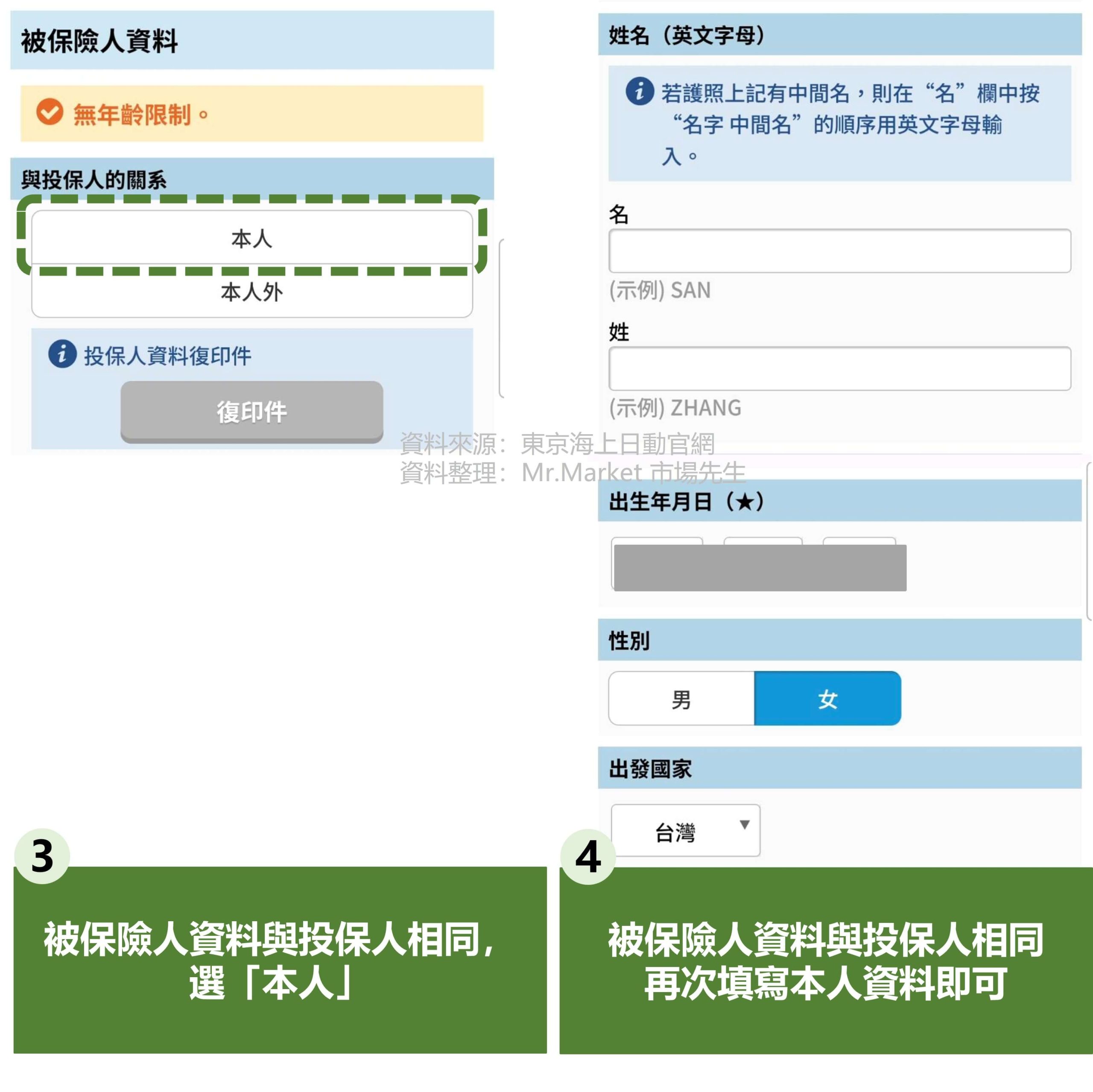

3.被保險人與投保人的關系 :

- 如果是投保人本人投保,就選「本人」

- 如果是要幫配偶或子女投保,就選「本人外」

4.被保險人資料輸入:範例為本人投保,所以被保險人資料與投保人相同,再次填寫本人資料即可

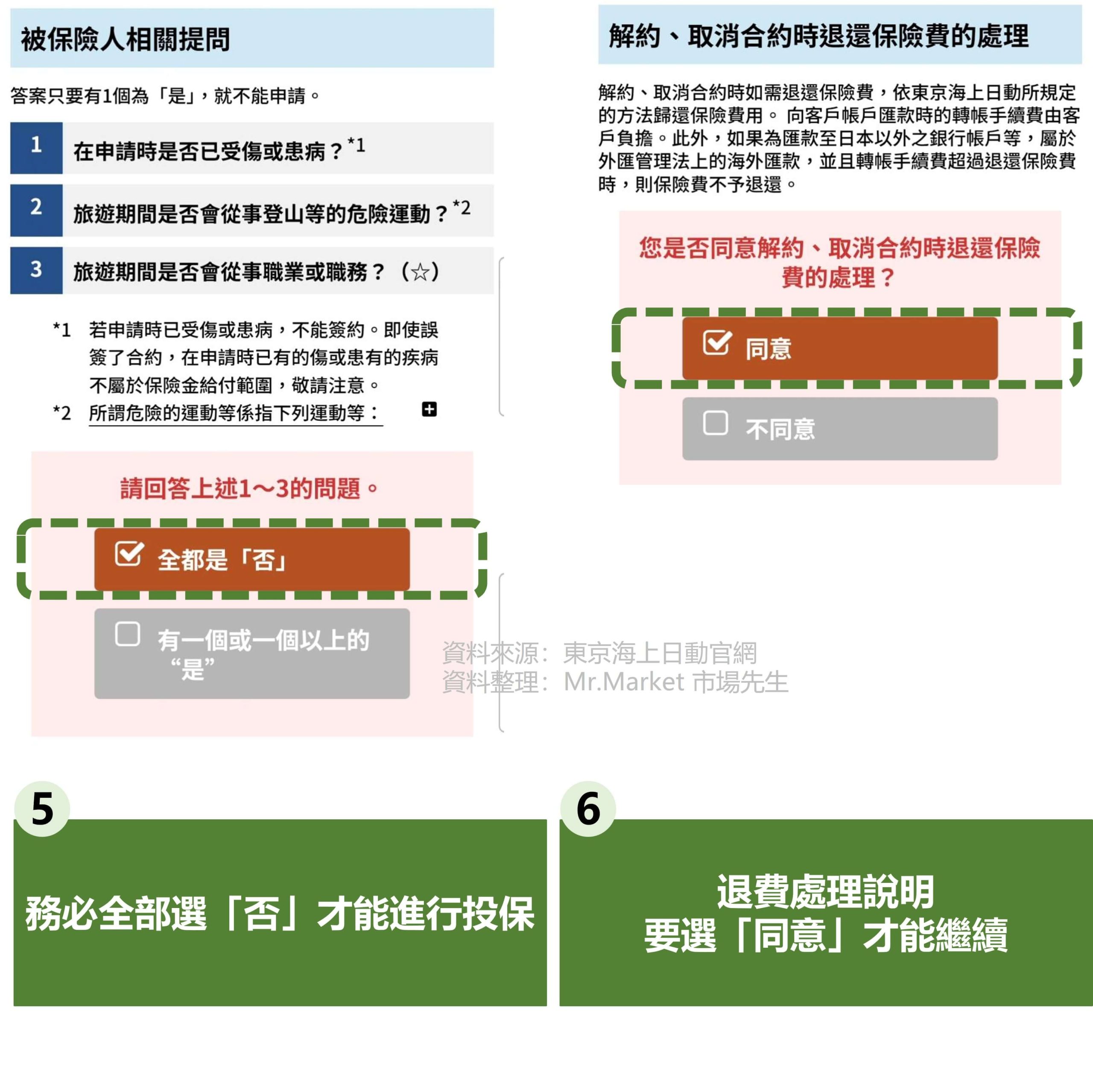

5.回答被保險人相關提問:主要是確認是否已受傷或患病、從事危險運動等,務必全部選「否」才能進行投保。

6.退費處理說明:萬一需要解約或取消投保,退費所產生的手續費要由投保人負擔。當手續費超過可退還保費時,保險公司就不予退費,要選「同意」才能繼續。

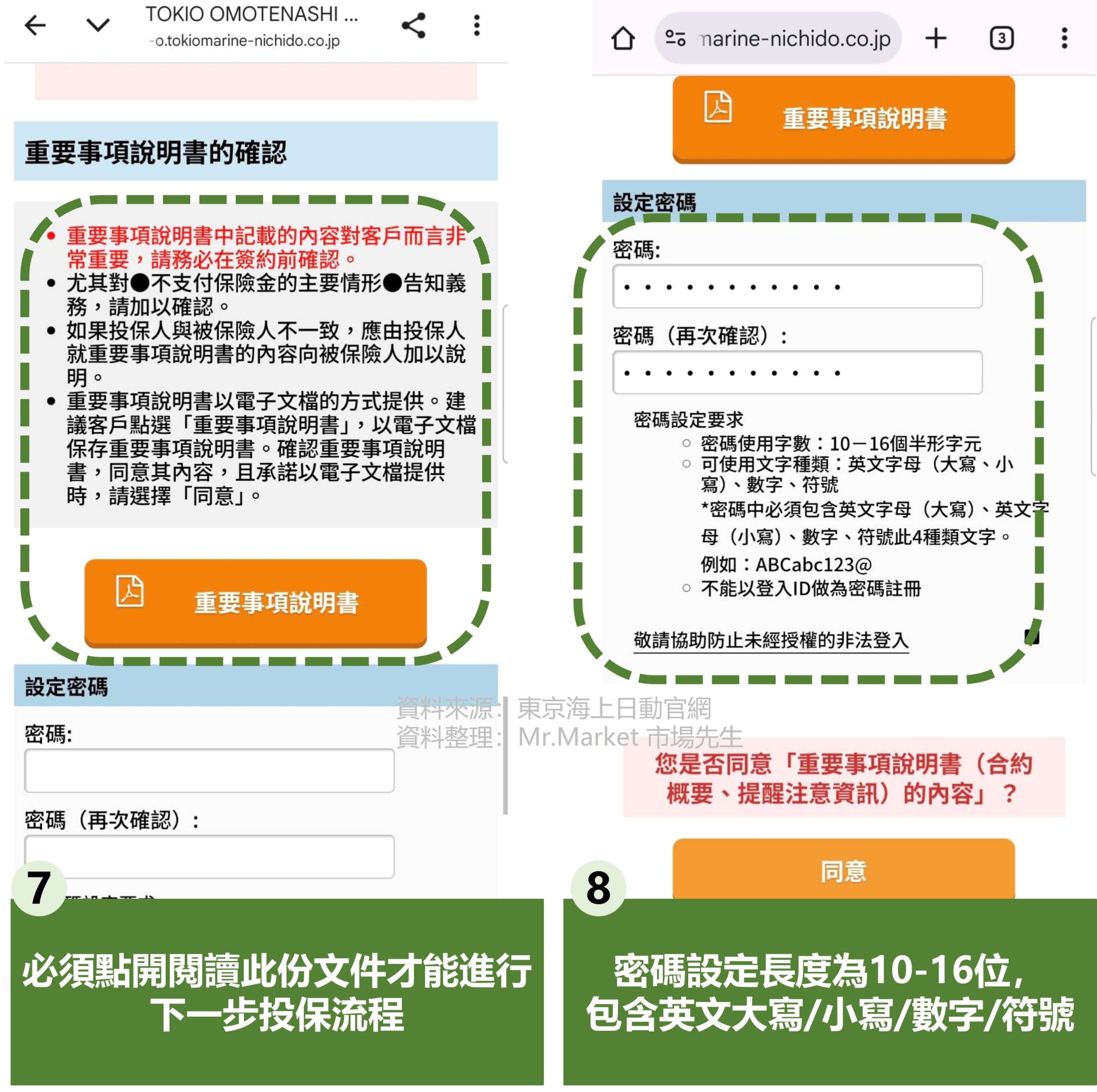

7.閱讀重要事項說明書:必須點開閱讀此份文件,才能進行下一步投保流程。

8.設定登入密碼與確認資料:密碼規則比較嚴格,密碼長度為10-16位,必須包含英文大寫、小寫、數字、符號等4種符號。

按下「同意」,會跳到確認頁面,再次檢查所有填寫資料,沒問題就點選「下一步」

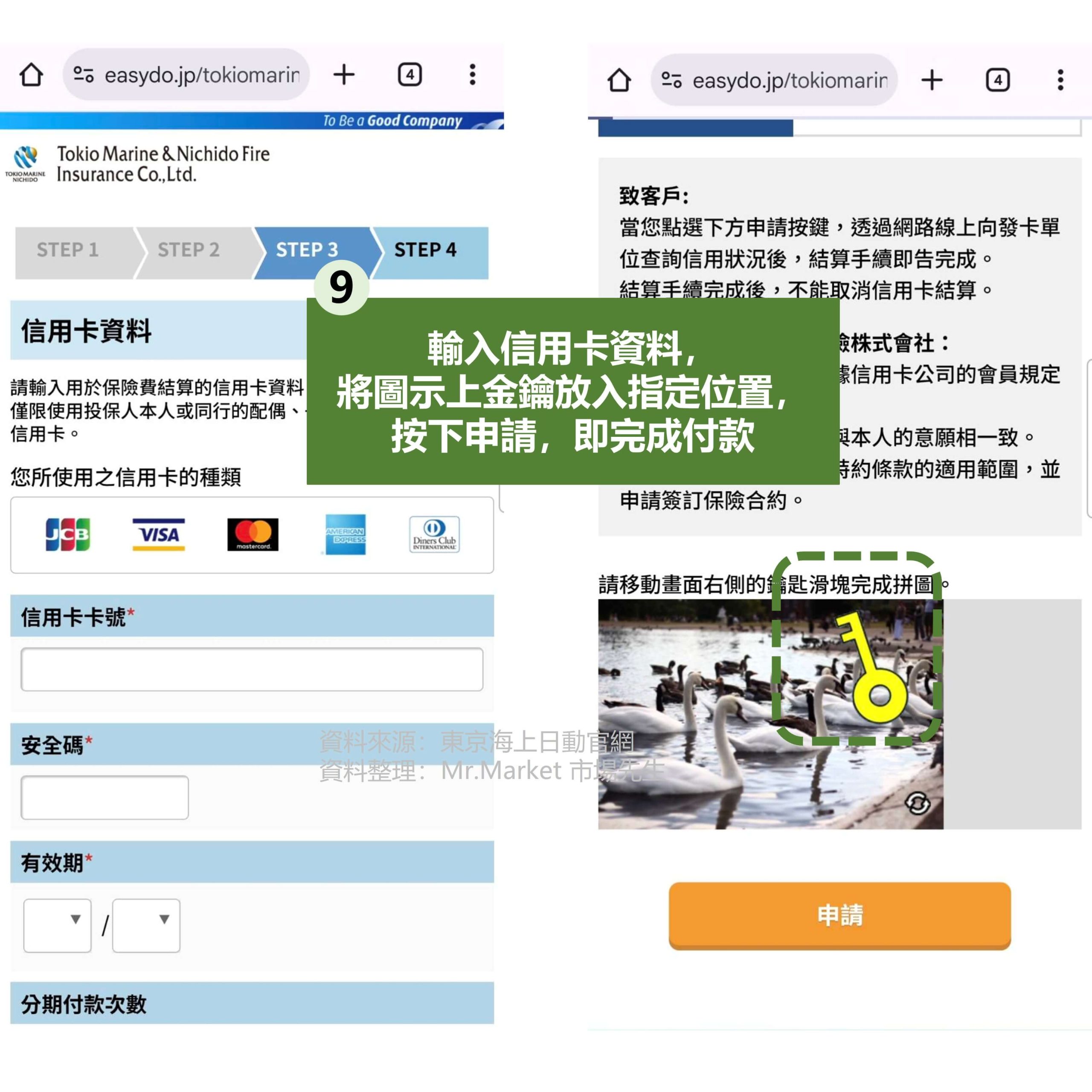

9.輸入信用卡資料後,並將圖示上的金鑰放入指定位置,按下申請,即完成付款。

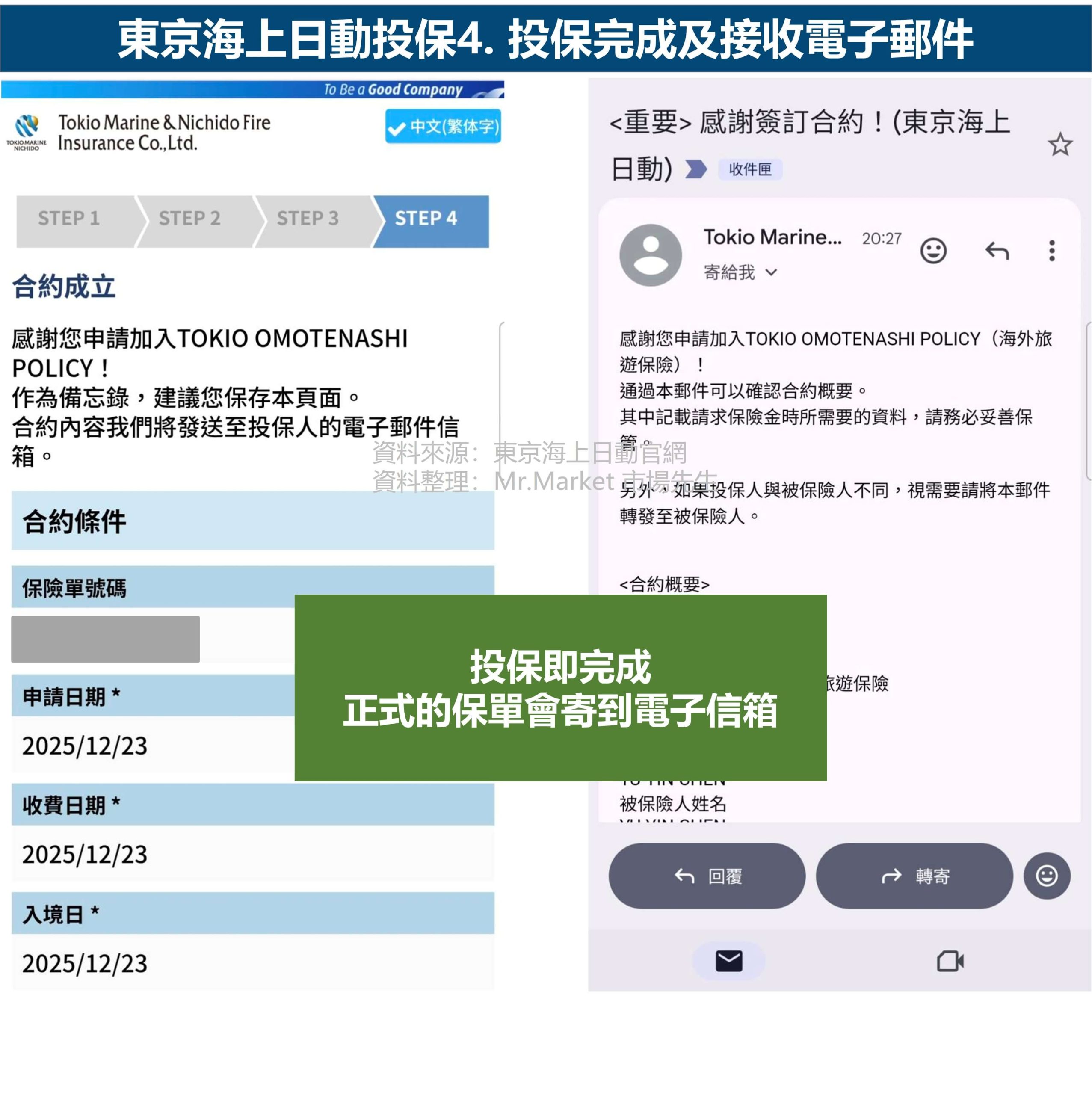

東京海上日動投保步驟4. 投保完成及接收電子郵件

當信用卡授權成功後,投保即完成,正式的保單會寄到你的電子信箱中。

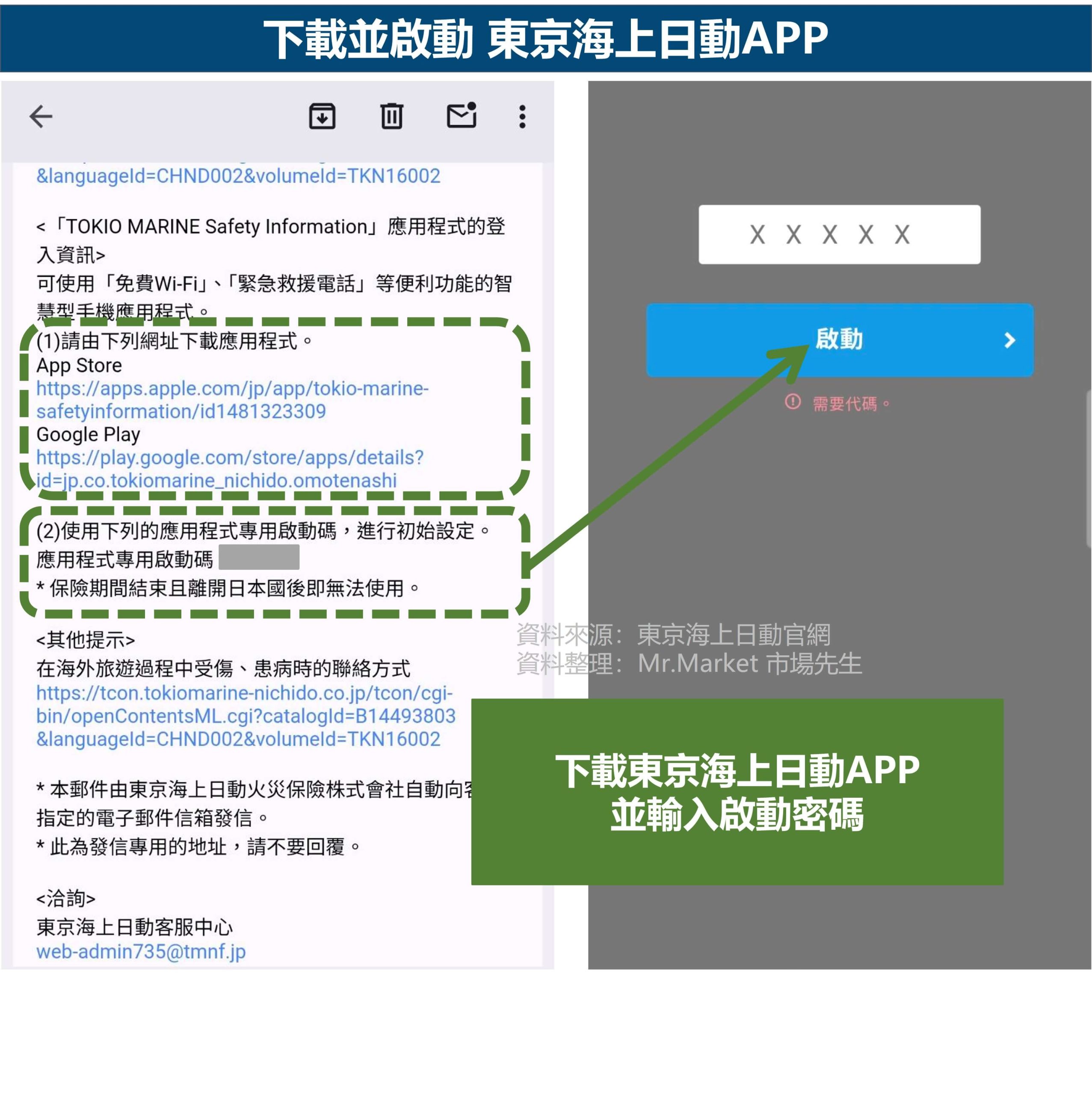

東京海上日動APP下載並啟動(緊急時可直接聯絡客服)

投保完成後,記得下載東京海上日動APP,並輸入正式保單中提供的啟動密碼,完成啟動APP後,即代表所有投保手續已完成。

在APP內,可以找到中文客服的聯繫方式,

當在旅途中有突發狀況時,建議第一時間先聯絡客服,由客服人員協助後續處理。

透過客服協助,就能免去自行尋找醫療院所、轉診流程等繁瑣流程,並會有專人協助、支付醫療費用給醫院,真的方便很多。

東京海上日動醫療險 vs. 海外旅平險(在台投保)

先給總結:

日本當地保險重在當下醫療支援,台灣旅平險重在事後理賠,兩者功能不同,一起搭配使用更完整。

| 比較項目 | 東京海上日動醫療險 | 海外旅平險(在台投保) |

|---|---|---|

| 投保5天費用註1 | 日幣 2300元 | 日幣 1850元 |

| 醫療費支付方式 | 當場由保險公司支付 | 先自付後回台申請理賠 |

| 日本當地醫療協助 | 中文專員協助就醫註2 | 無 |

| 保障生效時間 | 投保隔日才生效 | 全程 |

| 投保地點 | 日本境內 | 台灣 |

| 投保年齡限制 | 無 | • 15歲以下有保額限制 • 70歲以上會加費承保 • 最高投保年齡為80或85歲 |

註2除了中文之外,也有提供英文、韓語等語言服務。

兩者比較說明如下:

1.兩者費用差異不大,但保障內容完全不同

以200萬保額、出遊5天為例試算:

- 日本東京海上日動:保費約日幣 2300元

- 台灣新安東京海上產險:保費約日幣 1850元

單從費用來看,台灣費用略低一點,

但如果從兩地的消費水準來比較,日本整體醫療與生活成本原本就高於台灣,因此這樣的保費差距其實不大。

真正的差異不是在價格,而是在醫療協助方式、保障生效時間、投保年齡限制等部份完全不同,接著說明。

2.日本當地醫療協助,是台灣保險無法替代的

日本當地保險能在就醫當下即時提供協助與理賠,這是與台灣保險有差異的地方。

對旅客來說能大幅減少臨時的金錢壓力,也能增加心理上的安全感,降低突發狀況時的慌亂。

相較之下,台灣旅平險屬於事後理賠,雖然能分擔風險,但無法解決在日本就醫當下的流程與現金壓力。

3.台灣旅平險能保障全程,日本保險是入境隔天才生效

另一個需要注意的差異是 保障生效時間:

- 日本東京海上日動:入境才能投保,隔天開始生效

- 台灣新安東京海上產險:可覆蓋整段旅程,包含出發當天

因此,可以考慮兩者搭配使用,

由台灣旅平險負責旅程前段與整體基本保障,

日本當地保險則補強後續在日本期間的醫療需求。

4.東京海上日動沒有年齡限制

最後一個差異點在於投保年齡,

日本旅遊保險沒有限定投保年齡,小孩幼童也能有很高的保額。

但國內許多旅平險都限定最高投保年齡是80或85歲、以及15歲以下兒童的保額也有限制。

因此,對於國內買不到旅平險的長輩們、或是想提高小孩的意外醫療保障,想減少旅途中遇到突發狀況的風險,可以考慮在抵達日本當地後購買,至少有基本醫療保障。

分享給有需要的人參考囉。

日本旅遊保險常見問題

日本旅遊保險一定要買嗎?

→ 不一定要買。

但如果擔心就醫問題或語言隔閡、帶小孩或長輩,就很值得考慮加保日本旅遊保險。

日本旅遊保險最有價值的不是理賠金額,而是在緊急時能幫你少做出錯誤決定。

日本旅遊保險能取代台灣旅平險嗎?

→ 無法完全取代。

日本旅遊保險要「入境後才投保,且隔天生效」,無法保障旅程第一天。

台灣旅平險則能補足出發當天與不便險(班機延誤、行李遺失等)。

透過日本保險就醫後,還能在台灣申請旅平險理賠嗎?

→ 理論上,可能很難再申請台灣旅平險的醫療理賠。

原因是,日本當地旅遊險是由保險公司直接與醫院結帳,保戶有可能拿不到收據或費用明細。在沒有就醫憑證的情況下,也無法再申請自己的商業保險、健保、或是旅平險的理賠。

不過,我目前尚未有實際在日本就醫並同時申請兩邊保險的經驗,如果讀者曾經實際發生過、或成功理賠,也歡迎分享實際經驗,讓資訊更完整。

在日本,如果只是小感冒或輕微不適,需要用到保險嗎?

→ 不一定。

輕微症狀有以下應對方法:

-

- 自行到藥局諮詢藥師、買藥

-

- 線上看診(如OHDr.)

-

- 日本機場有設置診所,有中文醫師可以做初步看診與判斷

如果症狀加重或無法判斷,再考慮聯絡保險公司協助就醫。

臨時需要聯絡醫院或保險公司,要注意什麼?

確認你的旅遊eSIM、SIM卡卡有沒有支援「撥打電話」的功能。

有些只提供上網,不能打電話,遇到緊急狀況就會比較麻煩,這時需要先把台灣SIM卡裝回來,才能正常撥打電話。

編輯:Sammi 主編:市場先生這篇文章為個人經驗分享及資料收集整理分享,並非無任何保險建議之意。實際保險規定,請自行評估需求為準,並諮詢相關專業顧問。

一般留言