股票融資 vs 借錢買房,哪個比較危險? …90%的人都猜錯

「股票融資會斷頭,是不是跟期貨一樣危險啊?」

一位朋友最近在看投資入門的書,

問到這個問題,

「為什麼你認為融資和期貨很危險?」我問

「因為是用保證金槓桿交易,可能會賺大錢,也可能會破產阿…」

書上寫到股票融資,槓桿倍數是 2.5倍。

而期貨的保證金交易,槓桿倍數更可以高達將近 20倍。

一般人談到融資、期貨保證金交易,

都認為這些投資工具很危險、不要碰!

但真的是這樣嗎?

繼續往下看…

關於融資與保證金交易,如果不懂可以看:

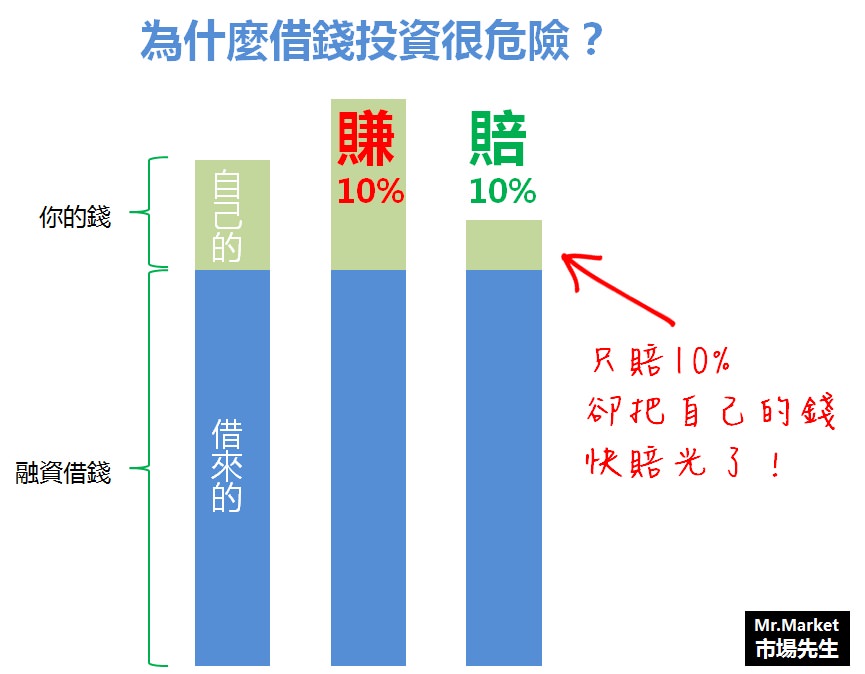

「槓桿」就是指用小錢,取得大資產的控制權

例如:10萬元槓桿 20倍,代表用10萬元控制價值200萬的資產

這200萬中,只有10萬屬於你自己的,剩下190萬都是借來的。

當200萬的資產上漲 10%,到 220萬元,

等於你用 10萬賺到 20萬,相當於 200%獲利!

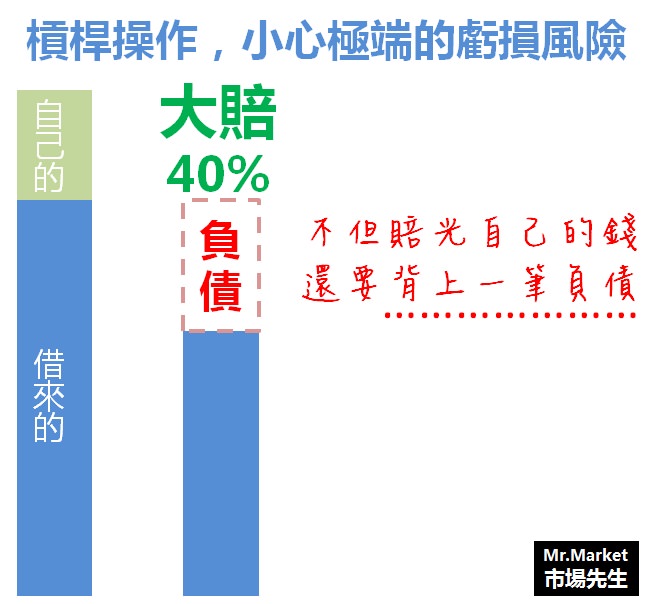

但200萬資產如果下跌10%,到 180萬元,

不但你原本10萬的資金要賠光,還要再多倒賠10萬!

看起來是個可以讓人一夕致富或一夕破產的工具,

這也是大家認為它危險的原因。

槓桿越大,真的越危險嗎?

在常見的投資工具中,

股票融資槓桿高達 2.5倍,期貨槓桿可高達20倍,

槓桿越高感覺越危險對吧?

實際上槓桿只是一種工具,

就像從台北到高雄,開車比腳踏車快20倍,

但開車有比較危險嗎? 其實端看駕駛的人如何操作。

而且這裡有很大的盲點,

很多投資新手沒有實際操作過,所以並不知道:

其實,融資和期貨的槓桿大小,都可以由你「自己決定」

「蛤,真的假的?」我朋友露出不可置信的表情。

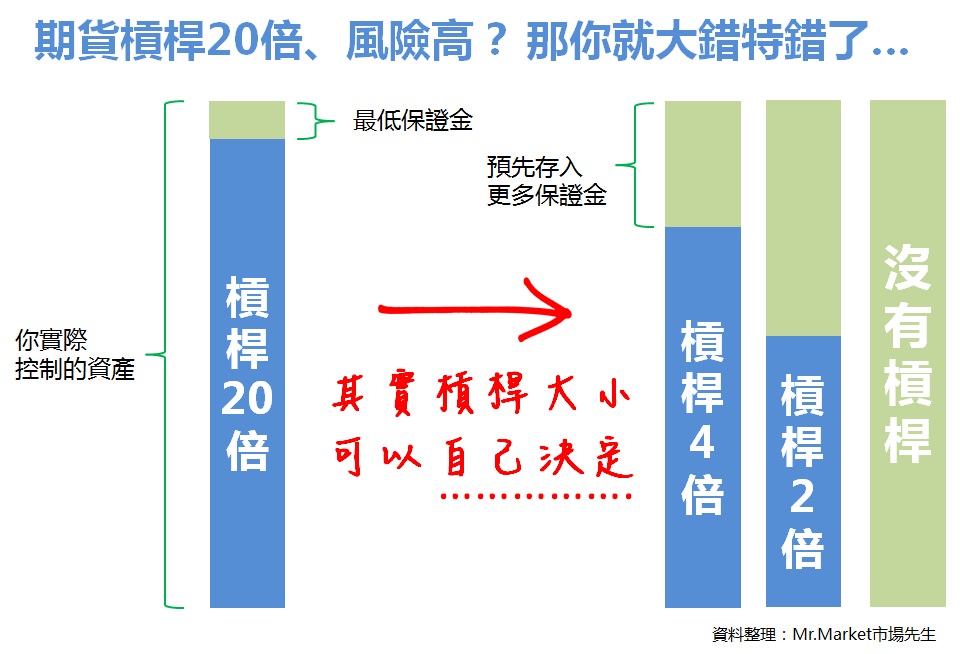

以期貨為例,槓桿倍數雖然將近 20倍,

但實際上20倍是用「最低保證金」算出來的槓桿倍數!

如果你願意放入更多資金,期貨甚至可以跟股票一樣安全。

舉例來說,台指期貨最低保證金是8萬3,這時你的槓桿大約是20倍;

但你也可以在保證金帳戶中放180萬元,這時你的槓桿是 1倍,完全沒槓桿。

當自己可以控制槓桿,財務會更有彈性

試想看看,你現在有多少機會擴大自己的信用、運用財務槓桿?

信用卡、信貸成本都十分高昂,

房貸、學貸只適用在特定時機,

實際上一般人並沒有什麼運用財務槓桿的工具。

最近這10多年來有操作房地產的人,

大多都有賺到一筆大錢,

萬一當年他們無法做任何的融資與財務操作,銀行不給申請房貸,

能從中賺錢的人會剩下不到十分之一。

戴勝益創立王品集團時是向朋友借了 1.6億元 (小朋友不要學),

如今市值超過100億,

這也是運用槓桿的力量。

幾乎每個有錢人都懂得如何運用槓桿,

但運用財務槓桿時,是否有什麼限制呢?

運用槓桿並不危險,真正的風險來自2件事:

槓桿的風險1: 你總資本與現金流有多少?

如果一個剛畢業的大學生,辛苦打工存下的存款40萬,

他決定全部融資押在股票上,操作價值100萬的股票。

看起來十分危險。

但今天如果換成郭台銘融資100萬買股票,

同樣的金額一點都不危險。

因為投入的資金,只占他的資產不到千分之一。

個人的現金流、資本,都影響你使用槓桿的風險高低。

槓桿的風險2:潛在的極端的虧損有多大

許多人買房子,貸款也高達65%~75%,

換算成槓桿倍數大約是 2.5 ~ 4倍,槓桿的規模其實並不低於股票融資,甚至動用比融資還要更大的槓桿。

平均而言,不動產的價格波動比較小,股市波動比較大。所以極端風險一般是股市比較高。

但不動產個體之間差異鉅大,也可能有價格不合理、難以脫手的不動產在。

股票融資和借錢買房子到底哪個危險?其實一樣危險

而且買房子金額甚至更大,

貸款的壓力更讓人透不過氣,

為什麼你很少聽到有人說買房子危險?

一部分的原因,是房地產的波動通常不大,

除非買貴,否則也許數年才會有10%波動。

但股票和期貨的波動都很大,有時一天就有可能波動10%。

另一部分的原因是,房地產價值很難歸零或出現大跌,

而且台灣房地產剛好過去幾十年來都是漲多跌少,

大多數人買房的心態是,賠錢也不會停損,頂多自住

因此即使買房沒賺錢也能撐很久。

而投資股票,如果企業出現極端意外,有可能造成股票連續的大跌,甚至歸零變壁紙。

即使之後有好轉反彈,

但在大跌的當下,槓桿造成的巨大資金壓力,

很多人無法一下子承受虧損,因而走向斷頭認賠。

乍看之下股票好像較容易斷頭,風險較大,

但去法拍屋市場看一看,房地產斷頭的也大有人在,而且損失的金額更大。

當投資有極端的潛在風險時,必須要控制自己投入的金額大小,

因為無論發生機率有多低,都不應該因此過度擴大自己的槓桿程度。

市場先生提示:同樣是使用槓桿,股票融資賠錢的人更多,房地產賠錢的人相對少,Why?

雖然單純看槓桿是同樣危險,但實際上,金融類工具虧損的人,遠比房地產虧損的人來的多。

原因有很多:

1. 人們對金融工具的本質與運用方式並不瞭解:

如同前面提到,很多金融工具的槓桿高低是可以被控制,甚至控制到很低的,但許多人並不清楚這點,對使用的工具缺乏基礎理解,導致容易過度槓桿。

2. 不動產缺乏即時報價,流動性低難以快速轉手,這讓它比較有機會被長期持有:

流動性低、難以被交易,在金融工具裡面是缺點,但考慮到人性就不一樣了,買房很多人賺到錢,正是因為賣掉很麻煩。

反之,股票天天看的到報價,賣掉也就是一個按鍵的事情,這讓人們的情緒更容易直接干涉到投資成果。

快速結論:從股票融資和借錢買房子來思考運用槓桿的風險

1. 槓桿就是用小錢去控制大錢

2. 槓桿只是工具,有危險性也有方便性,關鍵在於你要控制得當

3. 如果有潛在極端巨大的虧損因素存在時,槓桿就會非常危險

4. 槓桿帶來的風險高低,也取決於個人的資產與現金流能力。

5. 論槓桿高低,買房子的槓桿可能高於融資買股票。但論危險性,融資買股票更高。這危險性來自於人們對這些工具不理解,以及情緒更容易受到價格波動影響。

分享這篇,主要是想談一個觀念是,大多數人對於金融槓桿都有所誤解,

懂的人會控制槓桿,讓風險落在自己能承受的範圍,這時槓桿就是一個很有彈性的工具,

而不懂的人則是被槓桿控制,非常輕易的就陷入危機,高槓桿帶來高傷害。

其實真正造成風險的,並不是工具本身的槓桿屬性,否則單看槓桿倍數,房貸的槓桿還高於融資槓桿。

個人的知識、運用工具的方式、心態,才是真正讓槓桿從工具變成傷害的原因。

延伸閱讀:

1. 學投資該如何開始?

<超過100篇投資理財入門文章 – 存下來吧!>

2. 財務自由要怎麼做?

3. 學投資該看哪些書?

<分享我的投資書單 – 超過30本投資好書>

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言