折舊/攤銷是什麼?折舊與攤銷有什麼差別?

公司的資產成本會在資產使用期限內每年計入費用,而折舊(Depreciation)和攤銷(Amortization),

是計算這些資產價值的兩種方法,那它們有什麼差異呢?

由於折舊和攤銷在財務上它是一種經過調整的財務數據,而不是實際狀況,因此理解起來會比較抽象,

以前第一次認識這詞的時候是大學修一些管理課程,但其實我也是到多年以後才搞懂。

不過折舊和攤銷對企業的損益計算、現金流量評估,其實都會產生影響,

使用許多財務分析指標,例如:EBITDA這類指標的計算,都要把折舊攤銷數字考慮進去。

本文市場先生會告訴你:

折舊是什麼?

折舊(英文:Depreciation)是一種將固定資產(有形資產)的成本,

按照使用年限或預期壽命進行分配的方式,代表一項資產的價值被用掉了多少。

資產折舊可以幫助公司從資產中獲得收益,在資產使用的每一年支出一部分成本,

若是沒有將折舊問題考慮進來,會影響公司的收益。

公司在購買一項資產時,最初可能會支付全部的現金,但資產要經過很長一段時間才能幫公司提升收益,

因此在財務報表的顯示上,這個費用會以折舊來分攤。

市場先生舉個例子,你會比較好理解為什麼有折舊這東西:

假設有公司在今年投資了一個設備,當下花費1000萬元,這設備可以用10年後價值歸零,設備能幫公司在未來創造更多收入,

若公司買了設備後,年淨利是800萬元,那麼1000萬元的花費,如果全算在第一年的費用支出,這樣合理嗎?如此一來會變成:第一年 淨利-200萬、第二年 淨利 +800萬、第三年 淨利+800萬…。

乍看之下好像也沒什麼不對,也符合公司的現金流狀況,

但第一個問題是如果這個設備投資金額極高,那第一年負的帳面盈餘,似乎無法真實反映企業盈餘能力。

第二個問題是,如果10年以後這設備要報廢,需要買新設備,那賬面又會再次出現劇烈的波動。

一但使用這種計算方式,財報的結果很可能會造成企業與投資人不願意大額投資。這時,如果轉變一下想法,把1000萬的設備成本,分攤在未來10年,每年100萬,

這樣一來公司的淨利會變成:第一年 淨利 +700萬、第二年 淨利 +700萬、第三年 淨利 +700萬…。

這數字似乎就能更精確的反應公司的獲利能力,但問題在於這並不是實際的現金流入/流出狀況。折舊(及攤銷)的理念,就是將原本前者的計算,變成後者。這些每年發生的成本,我們就把它稱為折舊。

讓企業的損益表上能夠更精準的反應企業盈餘與價值。補充:此上案例是以損益表說明,如果是以紀錄現金實際出入的現金流量表,

1000萬元的花費仍會全紀錄在現金流量表第一年的費用支出,

但損益表因為分攤的關係每年都有100萬費用支出,實際上並沒有現金流出,

所以在現金流量表上會加回100萬直到分攤結束。

看完上面這例子你可以知道,折舊就是將公司的資本投入,從一次性的支出,在會計帳面上轉變成多期的成本支出。

折舊不代表實際的現金流出,但仍然會減少公司的收入,

因此折舊將成本分攤到一段時間內,讓公司的損益成本更加合理呈現,有些調整方式也能讓企業有節稅效果。

折舊有哪些種類、如何計算(直線折舊法、加速折舊法)?

固定資產(例如包括建築物、車輛、土地等),這些資產會有一定的使用期限,

折舊的計算方法是將資產剩餘的價值從原始成本中減去,而每年支出的折舊額在資產使用年限未滿之前,都可以幫公司節稅。

折舊的計算種類很多,底下介紹最常見的直線折舊法、加速折舊法、年數合計法(其他還有倍數餘額遞減法等等),

如果資產早期的效益最高、之後逐年減少,就可以用加速折舊法計算,加速折舊法期初認列較高的折舊費用,而折舊費用會每期減少。

市場先生提示:小心企業突然變動折舊計算方式

根據公司的營運方式不同,會使用不同的折舊法,

選擇方法背後的理由,最大原因大多是為了節稅,讓獲利多的年度也認列較多的成本,減少稅務支出。

其次原因是美化財報,因為經過一些調整、前後挪移,其實可以讓企業的損益長相看起來是逐年成長,賣相比較好(笑),這個也是資本市場公開的秘密。有些企業會突然改折舊法、改使用年限等等,這些都會影響到最終財報的呈現,也是財報上容易被動手腳的地方。

公司選擇折舊法、調整折舊法,在財報的附註通常都會有寫,如果有改變是可以看到的。

以下簡單認識幾種常見折舊法:

直線法折舊

年度折舊= (成本-殘值) ÷ 可用年限

如果一間公司的資產效益早期或晚期都差不多,

那就要把它每個使用年度的成本分攤到各年度,這就是直線法折舊,

這是計算折舊的最基本方法,會在整個使用年限內每年提列相等的折舊費用,

直到整個資產折舊到無剩餘價值(殘值)為止。

- 成本:是指固定資產購買時的原始成本

- 殘值:是估計固定資產在可用年限期滿的最後價值

- 可用年限:就是預計這個資產可使用的年限

舉例來說:

假設某公司購買一台機器,成本為5000元,公司認為5年後剩餘價值為1,000元(稱為殘值)。

那麼直線法的年度折舊算法=(5000-1000) ÷ 5= 800 元

即每年折舊800元。

加速法折舊-倍數餘額遞減法

年度折舊 = 期初帳面價值 × 2 ×直線法折舊比率

倍數餘額遞減法的「倍數」,是指直線折舊法的2倍,會在資產預期使用年限的剩餘時間內,

將這一比率應用於折舊帳面價值,算出直線折舊法後,

倍數餘額遞減法會導致資產壽命開始時的折舊費用較大,而在以後的折舊費用較小,

因此將這種方法用於快速損失價值的資產是有意義的。

舉例來說:

假設某公司購買一台價值30,000元的卡車,預計將使用10年。

10年後,它的殘值為3000美元,按照直線折舊法=30000-3000除10=2700元,

公司將在10年內每年扣除2700。

如果使用倍數餘額遞減法,第1年將扣除30000元×20%=6000元,

第2年將扣除24000元×20%=4800元,依此類推。

加速法折舊-年數合計法

年度折舊 = 將資產的預期壽命和每一年的數字相加再除以總和

年數合計法是一種計算資產折舊的加速方法,

這個方法是將資產的預期壽命和每一年的數字相加,如果該資產預期壽命為5年,

則可將各年的數字相加,5+4+3+2+1的總和就是15。

接著將每個數字除以總和,就能算出該資產每年應折舊的百分比,

從第1年的最高數字開始,第1年折舊為5/15、第2為4/15,以此推算到第5年為1/15的折舊。

市場先生提示:各種折舊法,我認為只要有點概念就好,

要理解的事,這也是少數財報上可以挖東牆補西牆的地方,

例如改折舊法,加速提早折舊,可以讓成本早點發生,未來的盈餘就會變漂亮。

例如延長年限,或者讓成本晚發生,那近期的財報就會被美化,但未來成本費用增加。

但記得:不管怎麼調、選哪種折舊法,都只是費用發生的先後順序而已。

攤銷是什麼?如何計算?

學完折舊以後,再來看攤銷就容易多了。

攤銷(英文:Amortization)是將無形資產的成本分攤到特定時期的方法,通常是指資產使用壽命的過程,

無形資產是指對公司相當重要的非實物資產,

例如:專利、商標、版權、商譽等,但實際上無形資產如果大量產生,絕大多數情況都是因為溢價併購而產生的。

解釋一下無形資產概念:

對公司來說,花了股東或者債權人的錢,無論是去投資或研發,最終這些錢都消失了,變成一些不實際存在的無形資產,

但在資產負債表上你不能說你把股東(股東權益)和債權人(負債)的錢都弄消失了,仍必須記錄錢花去哪裡,

因此在資產欄位就必須記錄成專利、商標、版權、商譽等等項目。

所以會計上,無形資產講的是你花掉的一些成本,用成本衡量它的價值,儘管它可能完全無法變現。

攤銷在財務上的計算和意義與折舊完全一樣,

就只差在折舊是用在有形資產、攤銷是用在無形資產上。

攤銷通常以直線法來計算,代表資產在使用壽命內,每期支出相同的金額,

而使用攤銷法支出的資產,通常也沒有任何轉售或殘值(剩餘價值)。

例如:

一家公司花了50,000元獲得一個專利,而這個專利將在10年後到期,

專利是一種無形資產,所以要在到期日前的10年內進行攤銷。

採用直線法攤銷計算,要在一段時間內以固定比率將成本計入費用,

該公司每年對專利的攤銷費用=5,000元(即50,000元÷10年),

代表這個資產每年將貶值5,000元。

不過專利只是舉例,現實財報中最多、影響最大的攤銷項目仍是併購產生的溢價(商譽)。

折舊和攤銷有什麼不同?

公司購買資產時,無論是有形資產或無形資產,這些資產通常是有成本的,所以必須計算資產價值,

攤銷和折舊就是計算公司資產在一段時間內價值的兩種方法。

- 折舊:固定資產的使用年限內將其費用化。

- 攤銷:無形資產的成本分攤到該資產的使用期限內

折舊必須累計,成本在資產負債表上的耐用年限不變動的情況下,到期末可調整出真正的帳面價值(殘值不一定一開始能估的準),

攤銷則是隨著各期來攤銷,成本會逐年下降。

攤銷和折舊的差異:

- 攤銷是計算無形資產,而折舊是計算有形資產。

- 攤銷幾乎採用直線法計算,而折舊可以採用直線法或加速法計算。

- 攤銷計算的資產是無形資產,所以沒有殘值(剩餘價值)。

- 折舊資產通常具有殘值,資產的殘值必須從成本中減去,來確定可以折舊的數值。

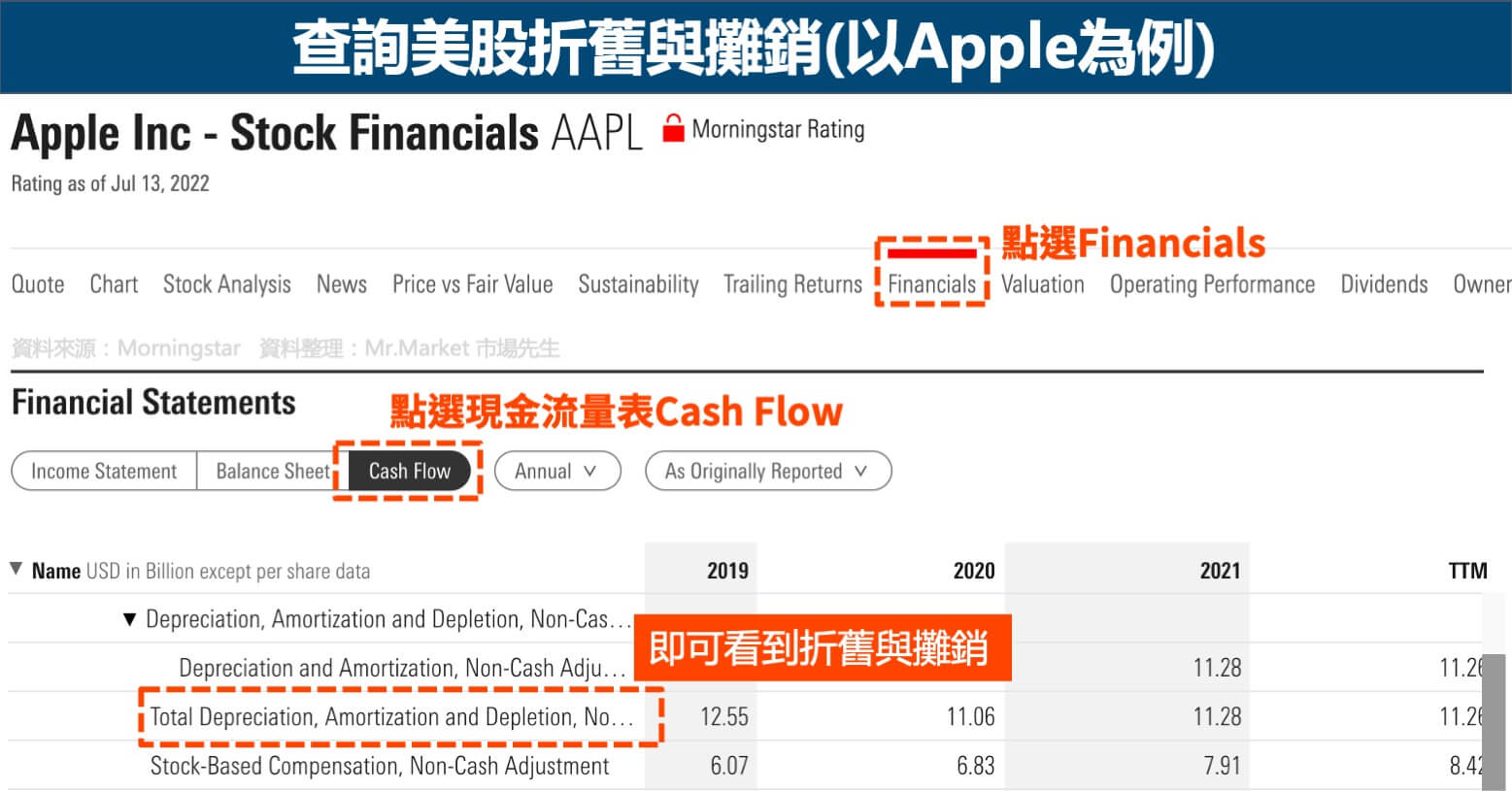

折舊和攤銷如何查詢?

折舊和攤銷,可以在現金流量表中查詢到。

國內查詢網站可至Goodinfo!台灣股市資訊網(以台積電為例)

國外查詢網站可至Morningstar(以Apple為例)

折舊與攤銷 快速重點整理

- 折舊(Depreciation)是一種將固定資產(有形資產)的成本,按照使用年限或預期壽命進行分配的方式,代表一項資產的價值被用掉了多少。

- 攤銷(Amortization)是將無形資產的成本分攤到特定時期的方法,通常是指資產使用壽命的過程,無形資產是指對公司相當重要的非實物資產,例如專利、商標和版權等。

- 攤銷和折舊是計算公司資產在一段時間內價值的兩種方法,攤銷是將無形資產的成本分攤到該資產的使用期限內、折舊則是指在固定資產的使用年限內將其費用化。

- 常見的折舊計算方法為直線折舊法、加速折舊法(倍數餘額遞減法、年數合計法),攤銷則使用直線折舊法為主。

市場先生最後補充一點:

對於折舊和攤銷,你要知道的就是「它是一種算出來的成本,當下並未實際發生現金流出」,

因此在做企業一些現金評估時,折舊和攤銷就是做為加項。比方說公司這期損益表上寫考慮折舊後賺了300萬,但折舊金額是500萬,

所以其實假設公司有收到300萬的現金,實際上真實的現金仍有800萬,因為500萬並不是當下真正付出去的錢。折舊和攤銷算是比較複雜一點的財報會計項目,如果能搞懂它,那就要恭喜你,對於財務分析的理解又前進一大步了。

學習更多財報知識,

可閱讀:財報分析教學懶人包

額外分享幾篇文章:

編輯:Joy 主編:市場先生本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

建議中文標題的折舊&攤銷,下面的英文可以對照擺放。

折舊 Depreciation & 攤銷 Amortization

謝謝建議~!

感謝分享 看了很多你的文章~

不客氣,謝謝回饋 🙂

寫的真好!