現金流量表是什麼?怎麼看?現金流量表範例解析

在投資的基本面分析中,企業的三大財務報表包含了資產負債表、損益表、現金流量表,資產負債表可以看出公司資產配置的狀況、損益表則能看出公司段時間內有沒有賺錢,而現金流量表是用來看出公司現金的來源與去處。

本文市場先生會告訴你:

現金流量表是什麼?

現金流量表(英文:Cash Flow Statement)是用來觀察一間公司,在特定期間內現金流入與流出的數字,從經營、投資、融資的總合(也就是淨現金流量),來看出公司的現金有多少,可以幫助投資人觀察公司股票或公司整體的價值。

現金流量表的用途?為什麼要看現金流量表?

現金流量有兩個重要的意義:

1. 現金流是企業生存的必要底線

現金對企業來說,就像人體中血液一樣。

缺乏現金的企業,會難以存活下去,而現金流,就代表著現金流出流入的流向、以及流量大小。

任何正常的企業,現金流量應該都要是持續流入的,反之,無論任何企業過去表現再好,只要現金流軋不過去,也可能一夕倒閉。

2. 現金流可以確認收入的品質

現金流量表對投資人來說最大功能:確認獲利的品質,避免不真實的獲利。

很多人會疑惑,損益表不是也能看出一間公司賺多少錢、花多少錢嗎?如果只是要知道企業是否賺錢,看損益表不就夠了嗎?

但其實從損益表上無法看出公司在某一特定時期內有多少現金,因為損益表、資產負債表都是採用應收應付制(應計原則)。

舉例來說,資產負債表項目中會有應付帳款、應收帳款、折舊與攤銷,這些損益表也會先認列獲利或成本,這些收入和支出是在發生時就被記錄下來,例如合約簽完、貨送出去,即使還沒收到錢,資產負債表/損益表上也都可能會認為這筆收入已經發生,但這並不等於實際帳面上的資金變化。

以下就應付帳款、應收帳款、折舊與攤銷,做個簡單的比較:

| 損益表 vs 現金流量表:應付帳款、應收帳款、折舊與攤銷 |

|||

| 資產負債表科目 | 意義 | 損益表做法 | 現金流量表做法 |

| 應付帳款增加 | 應付變多但實際上還沒付 | 成本損失 | 實際還沒付->加回 |

| 應收帳款增加 | 應收變多但實際上客戶還沒付錢 | 獲利 | 實際還沒收到->扣掉 |

| 折舊與攤銷 | 過去已付完帳,但當時沒有當成一次性支出 | 把成本分別攤提在未來損益表各期中 | 實際沒有現金流出->加回 |

| 資料整理:Mr.Market市場先生 | |||

但這些可能出現意外,例如之後被退貨、被對方企業倒帳等等,都可能導致錢最後並沒有真的收進來。

舉個實際例子,假設有個零件供應商,在本月份和客戶簽下1000萬的合約,賣出零件給客戶,但合約中客戶3個月後才會付款,如果我們看當下的企業的財報:

- 資產負債表:紀錄應收帳款增加1000萬

- 損益表:紀錄獲利增加1000萬元

- 現金流量表:實際上公司還沒收到帳款,會扣掉1000萬元

所以,現金流量表一個很大的意義在於:它是實收實付制,因此造假的難度很高,因為必須真的有錢流入、流出,才能紀錄在現金流量表上,例如真正收到現金、付出利息才會被記錄下來。

也就是說,損益表上你可能看到有這筆收入,但其實還沒有收到這筆現金;現金流量表則顯示真正的淨現金流量,公司在這段時間內真正擁有的現金流。

過去歷史上曾經有些企業做假帳,透過假交易的方式創造帳面上漂亮的獲利,但一般這類造假方式,要使用到現金流量表上比較難 (並非做不到,但難度較高)。

市場先生提示:為什麼現金流和企業損益會有不同?

最常見的因素之一,是收款時間的問題,不同產業,收付款的速度是不同的,有些企業開的票期較長,有些則是可以先收到款項,這除了影響到利息,也影響一間公司的現金流,萬一現金不足、長期流出大於流入,即使是賺錢的公司也可能會導致周轉出問題。

另外,折舊也是一個常見的因素,有些固定資產或者無形資產(通常是併購)投資較大的公司,在看現金流量表的時候可以特別注意折舊的部分,折舊雖然被記錄為每月的費用,但是這筆現金並不是真的每個月都離開公司帳戶,因此現金流量表會將每月的費用把折舊加回,才能真正看出手上有多少現金。

舉個例子,公司在某天買了1000萬元的設備,而這個設備可以用10年,因此在損益表上,並不會說今天損失了1000萬元,如果以直線折舊法,會呈現今年在設備上的成本是100萬。

但在現金流量表上,實際上一開始就流出了1000萬元現金,後續雖然每年損益表都呈現100萬成本,但實際上錢一開始就付過了,100萬並沒有在後續也產生現金流出。

這些都會導致帳面上的損益,和實際的現金流量產生差異。

了解這點以後,下面就是關於現金流量表的細項和重點。

現金流量表架構

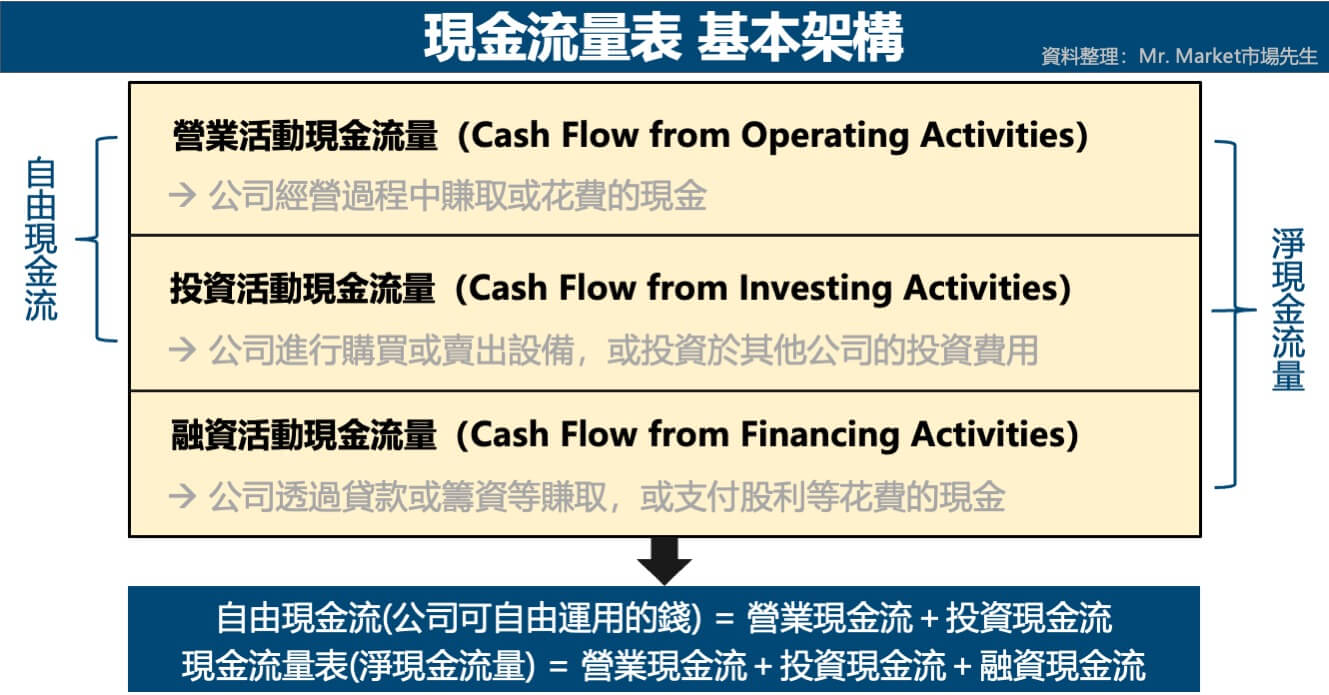

現金流量表的主要架構包含3個最主要的項目:

- 營業現金流(公司經營過程中賺取或花費的現金)

- 投資現金流(公司進行購買設備或投資於其他公司的投資費用)

- 融資現金流(公司透過貸款或籌資等賺取或花費的現金)

透過這3大部分,我們可以知道企業流入、流出的現金,其來源和目的。

將營業現金流+投資現金流+融資現金流這3個區塊加在一起,就是整個現金流量表,可以看出公司的淨現金流量。

自由現金流跟以上這三個現金流有點不一樣,它是一個財務指標,代表靠營運賺到的現金,扣除掉投資的費用,剩下的就是公司可自由運用的資金。

將營業現金流+投資現金流這2個區塊加在一起,就是公司的自由現金流。

市場先生提示:閱讀現金流量表時,你不需要知道這三項是怎麼算出來的,因為一來它是真實的帳戶資金紀錄,二來很複雜,我們只需要知道它代表的意義即可。

現金流量表架構範例

以下以台積電的現金流量表為例,可以看到現金流量表的格式就是以這3大區塊營業現金流、投資現金流、融資現金流來分類:

營業現金流(Cash Flows From Operations)

營業現金流是現金流量表的第一部分,包括所有經營活動交易所產生的現金流量或流出,可能包括購買和銷售庫存用品、支付員工薪資,但不包括投資、債務、股息這些項目。

它的意義是「公司透過本業營運實際流入的現金」,是公司生產經營所帶來的現金流入和流出的數值,包括年營業淨利潤、年折舊等,這是檢視公司所得含金量的好方法,可以確認公司的營收確實以現金形式流入。

營業現金流能衡量公司業務營運產生的現金量是否正常,判斷公司是否有足夠的正現金流來維持發展,否則可能需要外部融資來進行資本擴張。

如果對營業現金流不了解,可先閱讀:營業現金流量是什麼、如何計算?

投資現金流(Cash Flows From Investing)

投資現金流量是公司進行投資收益和損失的結果,這一部分包括公司用來投資廠房和設備的現金,所以一般這一項是負值、是減項,是流出的。

當資本支出增加時,一般意味著現金流的減少,這不一定是一件壞事,因為它可能代表公司正在對其未來的營運進行投資,資本支出高的公司往往是那些正在成長的公司。

投資現金流也可能是帶來正現金流入,通常原因是賣掉一些投資(較常見是賣土地),也可能是金融投資,這時就變成加項,但這雖然是收入增加,但並不是好事,因為這類投資收入大多只有一次性收入,而非常態收入。

大多數投資人更喜歡能從營業現金流產生現金流的公司,而不是透過投資和融資活動產生現金 (能自給自足的意思)。

融資現金流(Cash Flows From Financing)

融資現金流代表公司透過融資使用的現金,代表公司與其所有者、債權人之間的現金流,來源通常來自債務或股權,這個部分可以用來確定公司透過股息或股票回購支付了多少錢,還有助於確定公司如何為經營增長籌集現金。

當融資現金流為正值時,意味著進入公司的資金多於流出的資金;當融資現金流為負值時,可能意味著公司正在償還債務,或正在支付股息、利息或回購股票。

市場先生提示:

要注意,上述每一個大項目,都是許多事情的加總,比方說公司可能借新的長期借款(融資現金流為正),同時又發放股利(融資現金流為負),這些諸多事項加總後才是營業現金流。

看三大項目,主要是為了讓我們快速知道公司錢的動向、從哪來、往哪去,但如果想知道原因,則需要去看細項。

如何從現金流量表 看出公司有沒有賺錢?

現金流量表可以顯示資金的流動性,從現金流出與流入的變化可以顯示公司資產、負債和權益的變化,

可以從現金流量表的3大區塊營業現金流、投資現金流、融資現金流來看公司有沒有賺錢:

1. 從「營業現金流」看出公司有沒有賺錢:

營業現金流指的是與營業相關的現金流動,

營業現金流絕大多數時候都是正值,且數字不應該與淨利相差太大。

- 營業現金流正值=公司營運有持續流入現金

- 營業現金流負值=公司營運的現金是持續流出的狀態,一般只發生在初創期企業或特殊時期大幅虧損,一旦出現一定要小心評估

2. 從「投資現金流」看出公司資本支出規模或者是否變賣資產:

投資現金流指的是與投資相關的現金流動,例如土地買賣、購入廠房機具設備、購買其他企業股權。

- 投資現金流正值=公司靠變賣資產(土地、金融資產)在賺錢,這種錢多是一次性收入

- 投資現金流負值=公司擴大經營投資廠房設備,本業越做越好、越賺越多,但也可能有投資很多卻沒有回收的可能

3. 從「融資現金流」看出公司有沒有跟金主們(股東、債主、銀行)要錢或者償還債務:

融資現金流主要是與籌資有關的現金流動,例如股東募款、銀行借款。

- 融資現金流正值=公司向銀行或股東借錢

- 融資現金流負值=公司還錢給銀行償還債務、支付利息,把錢還給股東發放現金股利,或者減資、回購股票

4. 從「自由現金流」看出公司可用資金:

自由現金流 = 營業現金流 + 投資現金流

營業現金流一般是正值(流入),投資現金流則為負值(流出),相加之後我們一般期望它是正值。

- 自由現金流正值=公司可用資金增加

- 自由現金流負值=公司可用資金持續減少

如果自由現金流長期呈現負值,不一定代表公司不賺錢,但代表公司可能有資金短缺的危機。

市場先生提示:

在閱讀財報時,上述四個指標中,「營業現金流」重要性最高,其次則是「自由現金流」。

和其他財務報表分析不同,現金流量表更重視「流向」其次才是「流量」。流量不大不一定有關係,但流向錯了問題一定很大。一般也會觀察多期的狀況,例如自由現金流假如持續性流出,通常是一種危險訊號,早晚帳上資金不足。

不同的現金流量表,反映公司經營狀況與階段

不同情況的公司,現金流量表會呈現不同的型態,以下舉一些例子:

財務穩定健全的公司:

- 營業現金流持續流入

- 將營運獲利用於購買資產推動成長,投資現金流呈現負值流出

- 以及用獲利償還債務、發放股利融資現金,融資現金流呈現負值流出

處於燒錢成長階段的公司:

- 營業現金流持續流入,但相比流出的金額小,有些早期階段的公司甚至是虧損在經營,營業現金流呈現流出

- 大量購買資產成長擴張,投資現金流呈現負值流出

- 藉由股權與債權取得資金,是主要的資金來源,融資現金流呈現正值流入資金

沒賺錢、虧損的公司:

- 營業現金流持平,金額少。

- 沒錢投資、無法擴大經營,甚至需要變賣資產取得資金,投資現金流呈現正值流入

- 沒錢發股利,甚至需要賣股票、借貸取得資金,融資現金流呈現正值,如果借不到錢很可能會陷入危機。

現金流量表範例:特斯拉(TSLA)

大多數的企業,營業現金流、自由現金流基本上都是正值,所以這裡市場先生挑一個比較特殊的例子:特斯拉(TSLA),來當成說明現金流量表解讀的範例。

下圖是特斯拉的財報 (單位為百萬美元),一般看幾個大項的總數值就可以了解公司的狀態。

1. 營業現金流:特斯拉在2017年以前一直是負值,到2018年轉正。

這代表它在2018已經開始有收入,不再是賠本營運。

不過如果你去對照特斯拉損益表,你會發現特斯拉損益表即使到2018~2019年仍是負值。原因不是它沒賺錢,而是它每年花出去的投資、需認列的折舊,依然很多。

2. 投資現金流:特斯拉一直都是負值,代表持續資本支出。

且每年都是數十億美元以上在燒,尤其早年龐大的資本支出,遠比它賺的現金流還多。

像在2015年,營業現金流沒賺錢、又花出大筆資金,這階段投資的人可能需要較強的信念和信仰,等於在賭個未來,如果賭對了當然報酬驚人,賭錯了也損失慘重,像市場先生自己基本上是不敢碰這類標的。

而特斯拉直到後來2018~2019年間營業現金流的收入才開始逐漸超過投資現金流、並逐年快速成長,這也反應在後來的股價上。

3. 融資現金流:持續增加,代表不斷跟股東要錢。

賺的錢不夠,又要燒掉大筆資金,錢從哪來?當然就是跟股東、跟資本市場要錢,只要人們夠看好它的未來,就會有人投錢給它。

從下圖可以看到,它每時期的融資狀況,以2020年為例(不在下表中),特斯拉2020年股價大漲,這年它也趁著股價高漲、市場信心充足時進行大量的融資。

如果按照上述公司類型,特斯拉在2017年以前就屬於典型的成長階段的公司,主要靠大量的融資來持續投資,隨後這些投資成功帶來後續的成長與收益。

從事後諸葛的角度來看,至少在寫這篇文章時(2020年末)它是成功取得一定成績的,但這並不是在說所有成長中的公司都會跟特斯拉一樣。

想像一下,當初如果早些時候某一刻,市場對它失去信心,不再提供融資,導致資金中斷,那後面也做不出這些成績,這屬於雞生蛋蛋生雞的問題,但我們只能事後看到結果。

如何查詢公司的 現金流量表 數字?

國內查詢網站可至:Goodinfo!台灣股市資訊網(以台積電為例)

國外美股查詢網站可至:Morningstar(以TSLA為例)

快速重點整理:現金流量表怎麼看?

1. 現金流量表是用來看一間公司,在特定期間內現金流入與流出的數字,從經營、投資、融資的總合,也就是淨現金流量來看出公司的現金有多少,幫助投資人觀察公司股票或公司整體的價值。

2. 現金流量表是評估帳戶實際發生的金額增減,而不是像損益表一樣是應計制,因此現金流量表的數據往往更加可靠、更難造假。

3. 企業要生存,必然要有正現金流,而營業現金流和企業盈餘越接近,代表收入的品質越好。

4. 現金流量表主要的結構有3個,包含營業現金流(公司經營過程中賺取或花費的現金)、投資現金流(公司進行購買設備或投資於其他公司的投資費用)、融資現金流(公司透過貸款或籌資等賺取或花費的現金),透過這3大部分就能知道一間公司值不值得投資。

5. 營業現金流+投資現金流這2個區塊加在一起,就是公司的自由現金流,代表公司可自由運用的錢。

6. 營業現金流、自由現金流,是現金流量表中相對較重要的指標,它的流向很重要,最好都是正值,一但出現負值則要警覺。

市場先生心得:

有句話說:「幸福的家庭都相似,不幸的家庭各自有各自的不幸。」

這句話可以套用到企業分析上:「好的公司都相似,不好的公司則各自有各自的問題。」

只要是正常賺錢的公司,現金流量表基本上都是一樣的,包含正的營運現金流、正的自由現金流,有合理的投資支出,成熟的企業也不需頻繁融資來確保資金充足。

但只要現金流出問題,那通常都不是小問題,而現金流量表可以讓你一眼就發現這問題,一但發現需要特別的警覺。

更多財報教學,可閱讀:財報分析新手入門教學懶人包

本文提到任何標的均為教學使用,無任何投資建議,投資一定有風險,投資前務必自行研究判斷。

額外分享幾篇文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

編輯:Joy 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

自由現金流 = 營業現金流+投資現金流

市場大大你好

關於自由現金流的部分

是不是營業現金流. – 投資現金流

因為剛剛查資料的時候跟看這段文字底下的描述

感覺相減才是對的,不知道是不是我會錯意了

謝謝市場先生寫的這篇文章,讓人淺顯易懂

感覺應該是相加沒錯,因為投資現金流可能會是負數,所以如果中間用減號,反而變成負負得正,整體自由現金流會變得更多

因為有看過一些投資現金流可能會是計成支出(也就是用正值呈現支出),所以重點就是知道意義是支出即可。