資產負債表是什麼?1分鐘看懂資產負債表

上市公司的財報,包含了資產負債表、損益表和現金流量表。股神巴菲特曾說過,閱讀財務報表,能了解一間公司的營運能力,尤其資產負債表特別重要。

上市公司的財報,包含了資產負債表、損益表和現金流量表。股神巴菲特曾說過,閱讀財務報表,能了解一間公司的營運能力,尤其資產負債表特別重要。

這篇文章市場先生和大家介紹資產負債表,共分為底下幾個部分:

本文市場先生會告訴你:

資產負債表是什麼?

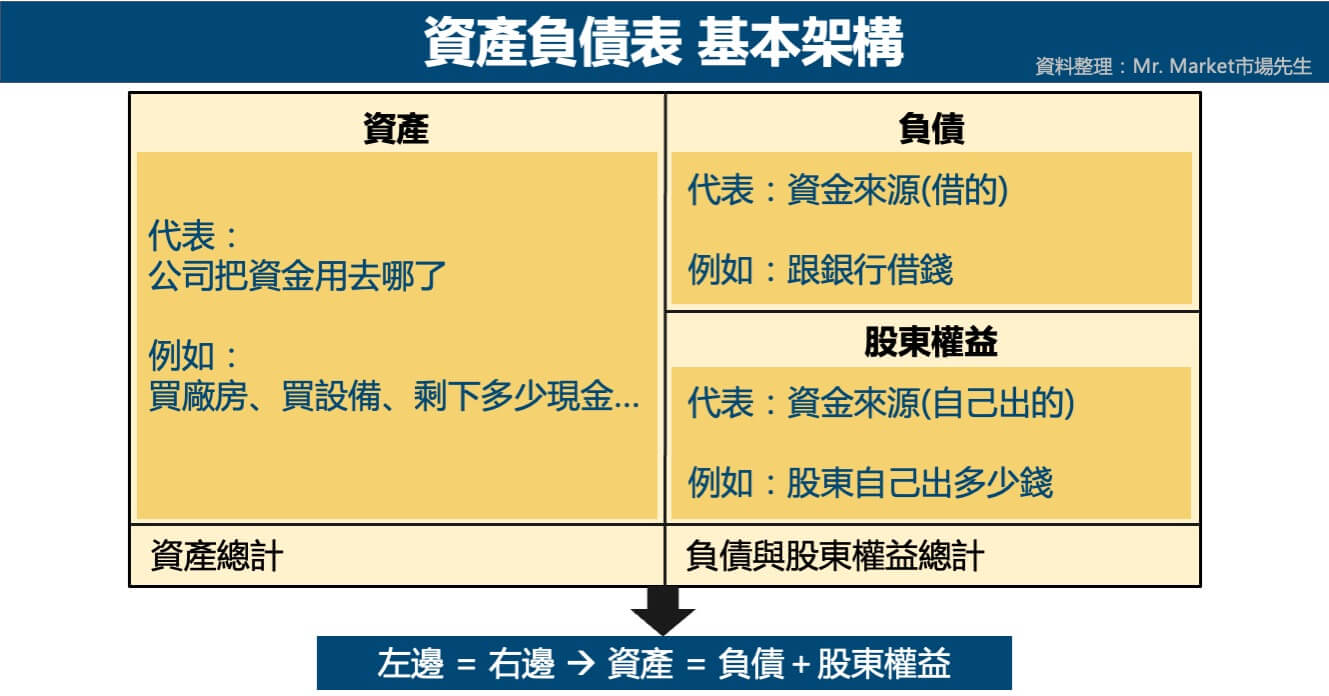

資產負債表(英文:Balance sheet)是財務報表的一種,由資產、負債、股東權益所組成,能看出公司某一時間點的財務狀況、公司資源具體分佈的情況。

資產負債表分為左右兩邊,左邊為借方(資產)、右邊為貸方(負債及股東權益),資產 = 負債 + 股東權益。

- 資產:代表資金運用去哪了(例如現金、存貨、設備機具、土地廠房)。

- 負債、股東權益:代表資金的來源(來自債主、股東)。

1分鐘看懂資產負債表格式

資產負債表: 全部的資產 = 負債 + 股東權益,等號的兩邊會是平衡的。

資產負債表是採用應計原則,應計原則的意思是,只要有合約有銷售,即使還沒真的收到錢也應該計入,因此像是應付帳款、應收帳款這樣的項目(應收但還未收到),都要計算進去。

在呈現時,資產負債表的各項目通常會根據流動性高低順序做排列,流動的意思,通常就是在一年內可以實現/清償的:

- 資產:按照流動性高低排列,流動性就是資產轉換成現金的快慢程度,例如應收帳款月結30天,在一個月內可以拿到錢。如果是比較晚拿到錢,就會讓流動性變比較慢。

- 負債:按照到期日長短排列,從排列順序了解特定資產變現能力、這個負債急不急迫。

- 股東權益:通常按股本、資本公積、保留盈餘、其他,依這樣的順序排列。

資產負債表舉例

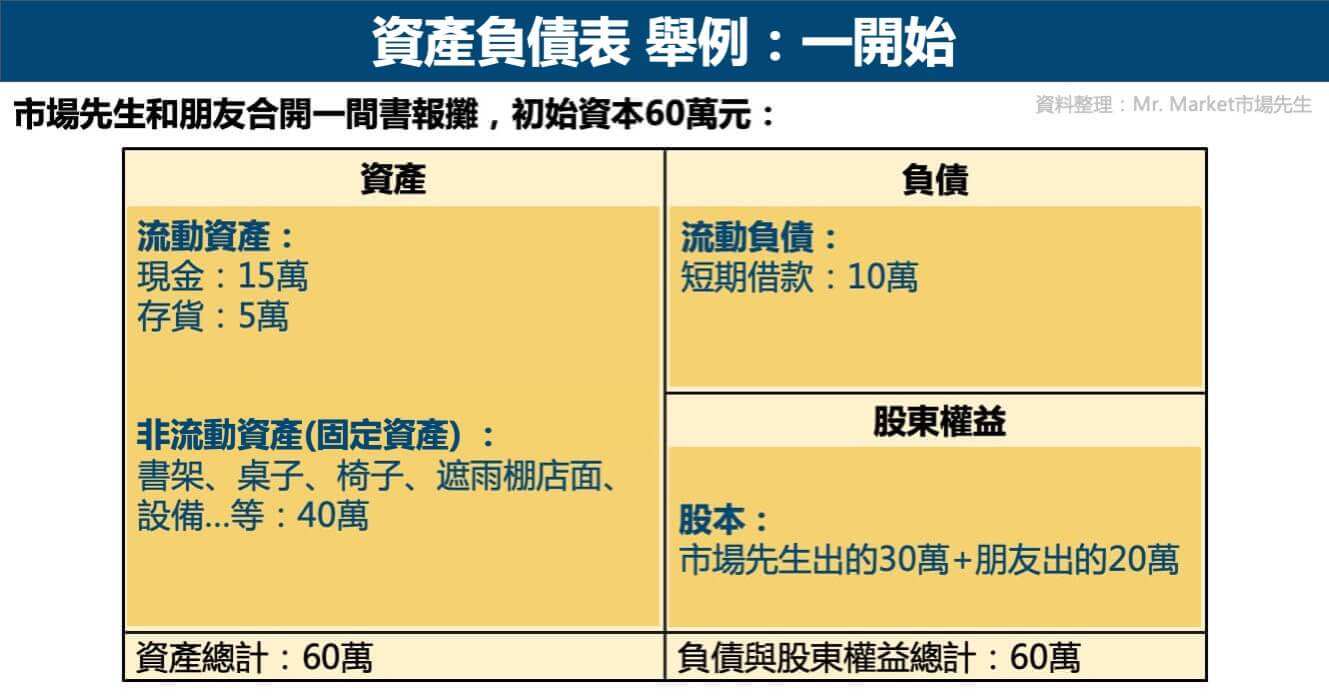

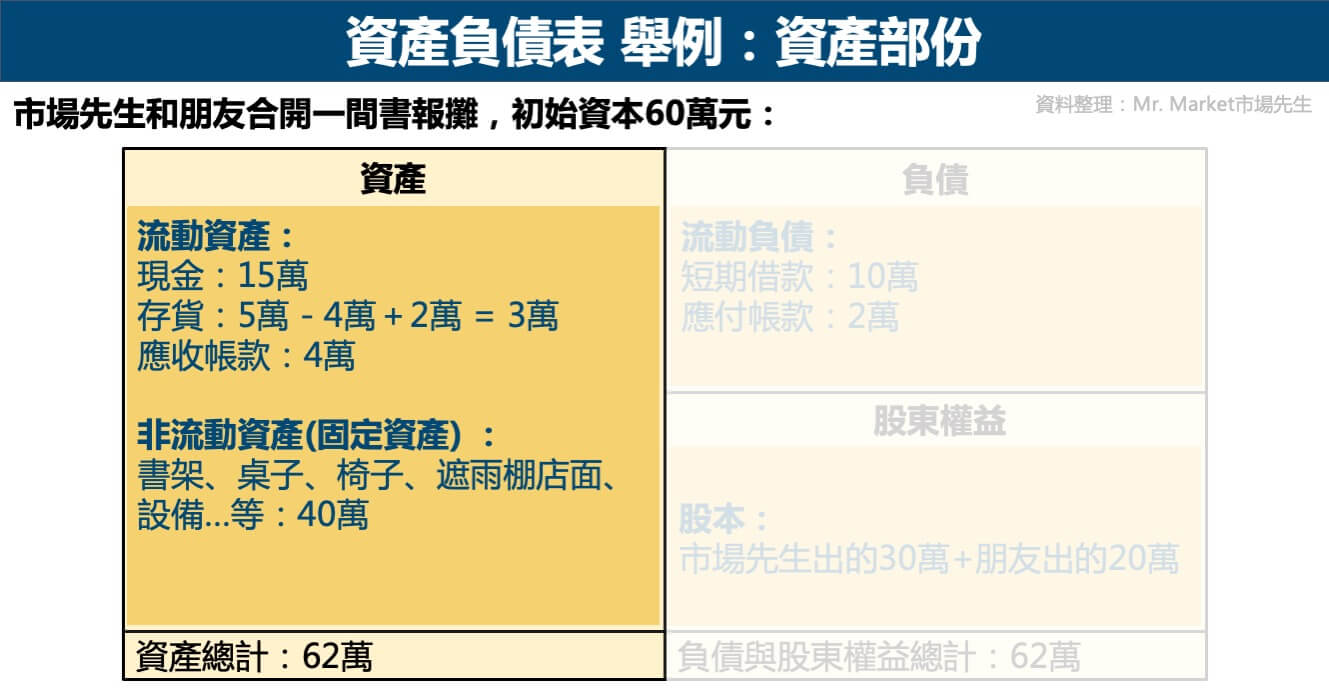

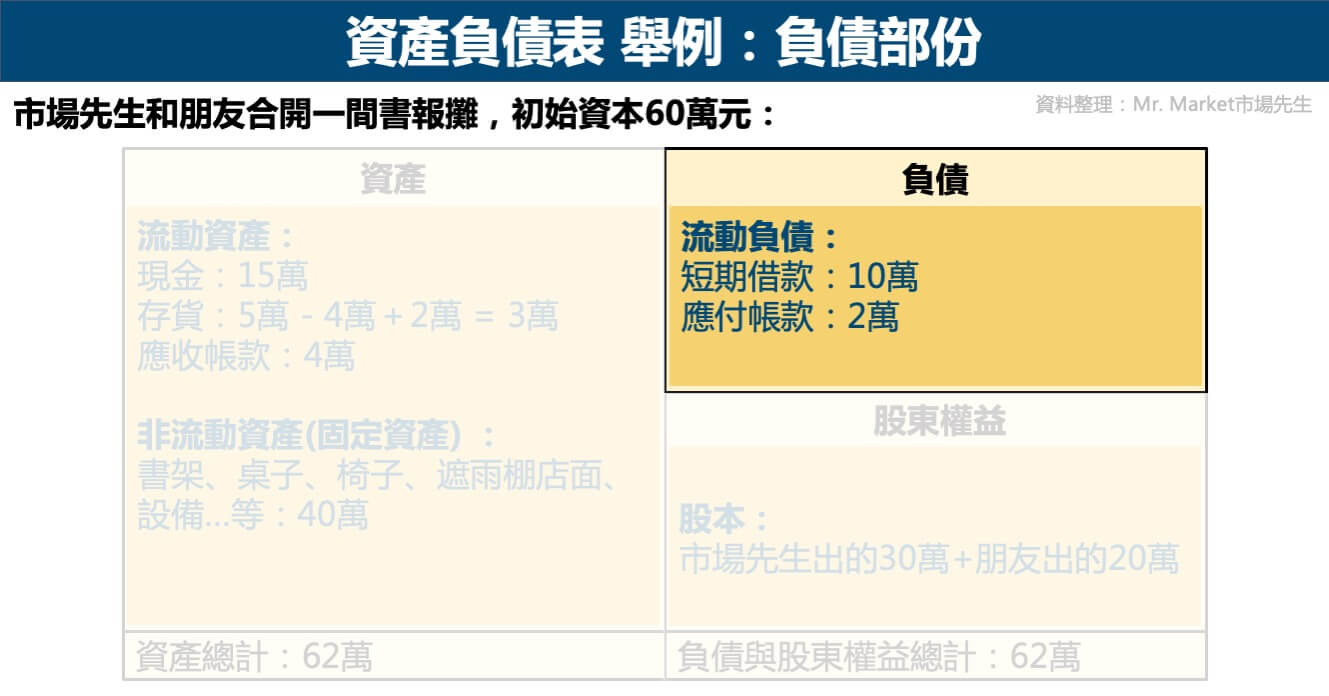

市場先生和朋友想合開一個書報攤,市場先生拿出30萬、朋友拿出20萬,再跟銀行借短期借款10萬元,共籌到60萬元資金。

一開始,市場先生跟朋友買了書架、桌子、椅子、有遮雨棚的小店面…等等,花了40萬元,又進了一些書共5萬元,剩下15萬則維持現金:

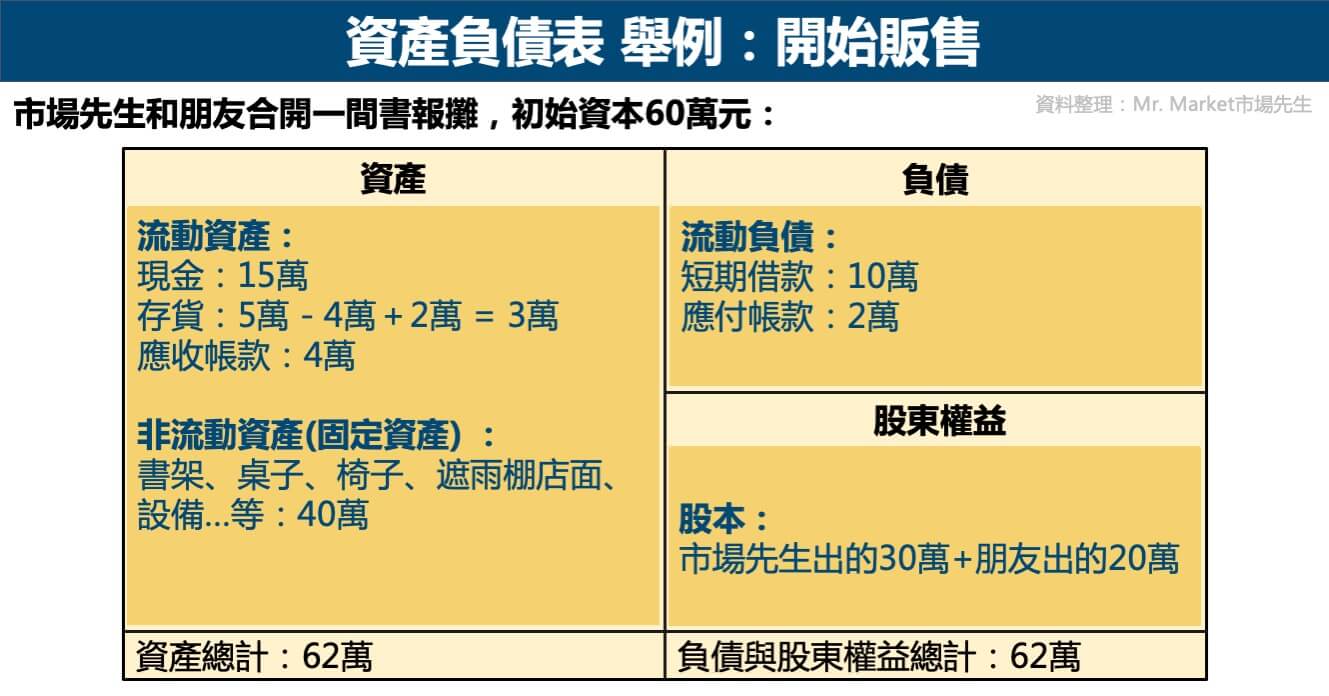

市場先生跟朋友開始賣書,有個熟人走過來說要買大量的書共4萬元,因為是大客戶,所以答應可以延後5天再付錢。市場先生跟朋友覺得存貨快不夠了,趕緊再進貨一些書共2萬元,進貨老闆說10天後再付款就可以了:

市場先生跟朋友開始賣書,有個熟人走過來說要買大量的書共4萬元,因為是大客戶,所以答應可以延後5天再付錢。市場先生跟朋友覺得存貨快不夠了,趕緊再進貨一些書共2萬元,進貨老闆說10天後再付款就可以了:

這就是一個簡易的資產負債表變動過程,每一個動作都會記錄在表中。

以下我們可以再整理一下從一開始到販售時發生的事情:

1. 資產:

市場先生和朋友,把自己的錢、借來的錢,拿去買書報攤要用的東西,就稱為資產。

因此在資產的項目中,你可以觀察到資金的用途,例如:現金、設備。

資產中的流動資產 – 存貨:

市場先生一開始進了一些書,總共5萬元,途中賣出4萬(存貨-4萬),後來又進貨2萬(存貨+2萬),最後的存貨剩3萬元。(在財務會計期間截止時,帳面上還沒賣出的書就稱為存貨)。

資產中的流動資產 – 應收帳款:

市場先生賣出一批書給客人,總共4萬元,也答應客人可以5天後再付錢。(應收帳款+4萬)

雖然還沒收到錢,但在賣出書的瞬間就被記下尚未收款,就稱為應收帳款。

2. 負債:

跟銀行借的短期借款10萬,就是負債。

債主會拿到固定的利息,且清償順位優先於股東。

負債中的應付帳款:

市場先生在販售途中進了一批書,總共2萬元,進貨老闆說10天後再付款就可以了。雖然還沒付錢,但買書的瞬間就被記下已付錢,就稱為應付帳款。(應付帳款+2萬)

3. 股東權益:

市場先生自己拿出存款30萬、朋友拿出20萬,這些出資額就稱為股東權益。

作為股東,享有公司獲利的剩餘索取權,也就是公司賺錢最終會由股東去分,但如果沒賺錢或倒閉,股東也完全承受風險。

資產負債表中的資產

資產科目(Asset)能看出公司擁有的各種經濟資源,公司運用這些資產能帶來利潤、現金流量。

資產會依照流動性由上往下排,分為流動資產、非流動資產兩大區塊:

流動資產

流動資產(Current assets)代表一年內可變現的資產,其中較重要的項目包含:

- 現金(Cash)及約當現金(Cash Equivalents)

- 短期投資

- 應收帳款(Receivables)

- 存貨(Inventories)

- 預付款項(Prepaid expenses)

- 遞延所得稅(Deferred income taxes)

- 等等

完整介紹可閱讀:流動資產:企業的變現能力

固定資產

固定資產(或稱為非流動資產 Non-current assets)代表無法一年內變現的資產,較重要的項目包含:

- 不動產、廠房及設備(Property, plant and equipment)

- 股權與長期投資(Equity and other investment)

- 商譽(Goodwill) – 商譽通常來自併購支付的溢價

- 無形資產(Intangible assets)

- 等等

其中,資產科目中,要特別注意「應收帳款」與「存貨」項目的異常變動,以下市場先生特別針對應收帳款、存貨來說明:

應收帳款

應收帳款(Receivables)是客戶向公司拿貨,承諾要付錢卻遲遲沒給公司貨款的總金額。

如果是公司長期無法收回錢,那應收帳款就會在資產不斷的累積增加,出現虛增資產的現象。

如果收到錢,應收帳款才能轉為現金,如果沒收到錢,應收帳款會變成呆帳。

存貨

存貨(Inventories)是指公司持有、以備不時之需的原料或產品,存貨增加可能代表公司貨都賣不掉,但也可能代表未來銷售將大增因此增加備貨,但大多數時候存貨異常增加可能不是好事。

在過去一個世紀以來,應收帳款與存貨是最容易發現公司盈餘造假的地方,值得留意。

資產負債表中的負債

負債是公司債權人對債務的求償權,依求償順序由上至下排列,負債可分為流動負債、長期負債。

流動負債

流動負債(Current liabilities)代表到期日一年內要償還的債務,較重要的項目包含:

- 短期借款(Short-term debt)、

- 應付帳款(Accounts payable)

- 應計費用(Accrued liabilities) – 含一些應付的合約、利息、工資等費用

- 遞延收入(Deferred revenues)

- 等等

非流動負債

非流動負債(Non-current liabilities)代表到期日一年以上的債務,包含:

- 長期借款與債務(Long-term debt)

- 遞延所得稅負債(Deferred taxes liabilities)

- 退休金與其他福利(Pensions and other benefit):在美國通常金額較大

- 少數股東權益(Minority interest):公司有其他高持股比的公司(51%~100%),需合併報表呈現(財報加在一起),其中非原本公司股權比例部分屬於負債項。*

- 其他

*少數股東權益:在GAAP會計制度記在長期負債項,在IFRS中則記錄於股東權益中。

在債務部分的分析中,我們通常會較在意公司的槓桿是否過高?償債能力是否充足?是否會有短期周轉不過來的風險?

資產負債表中的股東權益

股東權益(Stockholders’ equity)股東所擁有的價值,也是一間公司的淨值。

- 普通股股本(Common stock)

- 保留盈餘(Retained earnings)

- 庫藏股(Treasury stock):通常是股東權益的減項,在美國因為庫藏股盛行,有時會因此導致股東權益為負值

- 資本公積:公司現金增資時從溢價中增加的利益(僅台灣因為以前規定股票面額10元,因此有這項)

- 其他

股東權益部分,則是在意公司原有股東的利益是否有被稀釋?

如何從資產負債表 看出公司好壞?

三大報表通常會交叉比對,很難單從一個項目看出好壞。

資產負債表像是一間公司的健檢報告,評估公司資金從哪裡來、有哪些負債,

透過資產負債表來觀察資產、負債、股東權益、無形資產後,建議也結合損益表、現金流量表來進行綜合分析和判斷,才能看出一間公司體質是否健全,才能看出這間公司經營能力、償債能力,讓投資人能更了解公司的整體營虧、財務狀況、安全性,並且能避開做假帳的公司。

舉例來說,當損益表上出現利潤大幅增加,而資產負債表出現大量應收帳款和存貨,但現金流量表卻沒有大量現金淨流入,這就很可能是公司利用假帳交易操縱利潤。

一般透過這些財務比率,評估一間公司好壞,會從底下幾個方向來觀察:

- 將同公司今年的報表和過去幾年互相比較。

- 將公司和同產業的報表互相比較。

把同公司歷史績效比較、同產業比較、觀察異常增加或減少的數字,才能了解公司營運狀況,讓投資人評估是否適合投資。

如何查詢公司 資產負債表 的數字?

國內查詢網站可至:Goodinfo!台灣股市資訊網(以台積電為例)

國外美股查詢網站可至:Morningstar(以Apple為例)

快速重點整理:資產負債表怎麼看?

- 資產負債表是財務報表的一種,由資產、負債、股東權益部分組成

- 會計上資產負債要左右平衡: 資產 = 負債 + 股東權益

- 資產科目中,要特別注意應收帳款(應該收但還未收回的款項)、存貨(公司存貨的流動性、存貨資金占用量)。

- 分析公司償債能力,可用流動比率、速動比率來看出。

- 如果想要透過資產負債表,評估一間公司好壞,要將同公司歷史績效、同產業比較。

更多財報教學,可閱讀:財報怎麼看?新手看懂財務報表分析教學

額外分享幾篇文章:

1. 股票新手入門教學懶人包 – 市場先生帶你買進第一支股票

3. 現金流量表教學-現金流量表該怎麼看?(現金流量表範例解析)

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

少數股東權益並非長期負債,它是用於合併報表的股東權益項下的科目,只是它不屬於母公司的股東權益,它的恆等式是:合併報表資產=合併報表負債+母公司的股東權益+少數股權的權益(ifrs稱為:非控制權益)

感謝回復!

目前查詢到,在GAAP會計制度下是記在長期負債項之下,在IFRS則是記在股東權益底下!

看國外有些財報,都仍是把這一項列在長期負債中。台灣因為目前用IFRS,應該就是都記在股東權益。

認列方式也有不同,未來研究細一點在來寫成文章。

您好,想請問一下如果是賣出商品而賺來的利潤,一樣會寫在資產的部分嗎?

因為利潤這種多出來的東西如果寫進資產的話,不就會造成左右不相等了嗎?

這個問題其實還涉及損益表的解讀(https://rich01.com/what-is-income-statement/)

簡單來說:

商品售出後,假如是收現金,那麼「資產」現金會增加

同時,扣除成本後屬於”本期利潤”的部分會進入「股東權益」中 (可以從股東權益變動表中查看)

因此仍然會平衡唷

我想問頂手費150000是資產。

資産-150000 director 150000

但150000,是其中一個股東出的 我要什樣出呢!

很抱歉

不太了解您想問的意思

方便把問題說明的清晰一些嗎?