Visa、MasterCard、JCB差在哪?信用卡發卡組織比較

申請信用卡的時候,你會發現卡片上有Visa、MasterCard、JCB的字樣,

這些是信用卡的發卡組織,那不同的發卡組織會有什麼差異呢?

這篇文章市場先生介紹信用卡發卡組織比較,分為以下幾個部分:

本文市場先生會告訴你:

台灣常用3大發卡組織權益比較

台灣較常用的3大發卡組織為Visa、MasterCard、JCB,

其實如果都在國內消費,

選哪間國際發卡組織其實影響不大,主要是差在通路、特定商店的優惠多寡。

但如果是你常出國,或者常用信用卡海外網路刷卡購物,

那就要了解一下國際發卡組織的匯率、交易手續費、刷退是否退手續費等項目。

- 匯率變動:帳單費用是以新台幣收取,所以匯率的變動會影響換匯金額,如果是小額付款,換匯可能差異不大;但如果是大額付款,換匯金額可能就會差很多,建議可到信用卡組織的官網查詢當天匯率來比較。

- 海外交易手續費:目前海外刷卡手續費幾乎是收1.5%,也就是說你的信用卡國外刷卡現金回饋,要大於1.5%才划算。

特別留意,除了比較匯率之外,建議還要搭配高海外回饋的信用卡一併使用。

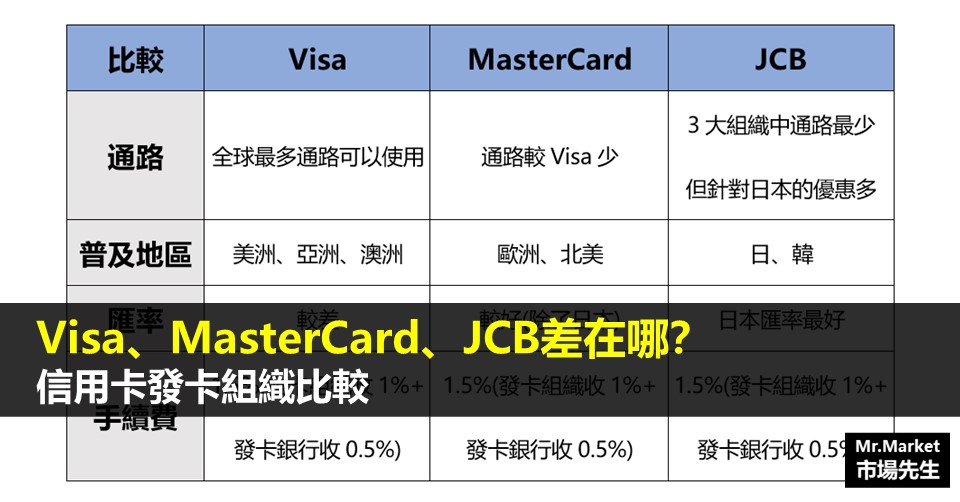

台灣3大發卡組織權益比較:

相較於其他2大發卡組織,由Visa組織發出的信用卡,通路最廣、在台灣優惠最多,唯一美中不足的就是海外消費時,匯率會比較差。

|

3大發卡組織權益比較 |

|||

| 比較 | Visa | MasterCard | JCB |

| 通路 | 全球最多通路可以使用 | 通路較Visa少 | 3大組織中通路最少 但針對日本的優惠多 |

| 普及地區 | 美洲、亞洲、澳洲 | 歐洲、北美 | 日、韓 |

| 匯率 | 較差一點點 | 較好一點點(除了日本) | 日本匯率最好 |

| 手續費 | 1.5% (發卡組織收1%+發卡銀行收0.5%) |

1.5% (發卡組織收1%+發卡銀行收0.5%) |

1.5% (發卡組織收1%+發卡銀行收0.5%) |

| 刷退是否退手續費 | 多數不退 | 多數退 | 多數不退 |

| 機場接送 | 自費機場接送門檻低、費用也最低 | 自費機場接送 | 免費機場接送 |

| 在台優惠 | 最多 | 次多 | 少 |

| 資料整理:Mr.Market市場先生 | |||

當我們海外刷卡時,你會發現信用卡帳單有個海外手續費項目,這是發卡組織、發卡銀行共同收取的。

- 台灣Visa、MasterCard、JCB收取的跨國手續費皆為1%、銀行收取0.5%,所以海外總計為1.5%。

- 美國運通也是發卡組織之一,但它同時為發卡組織、發卡銀行,總共會收取2%。

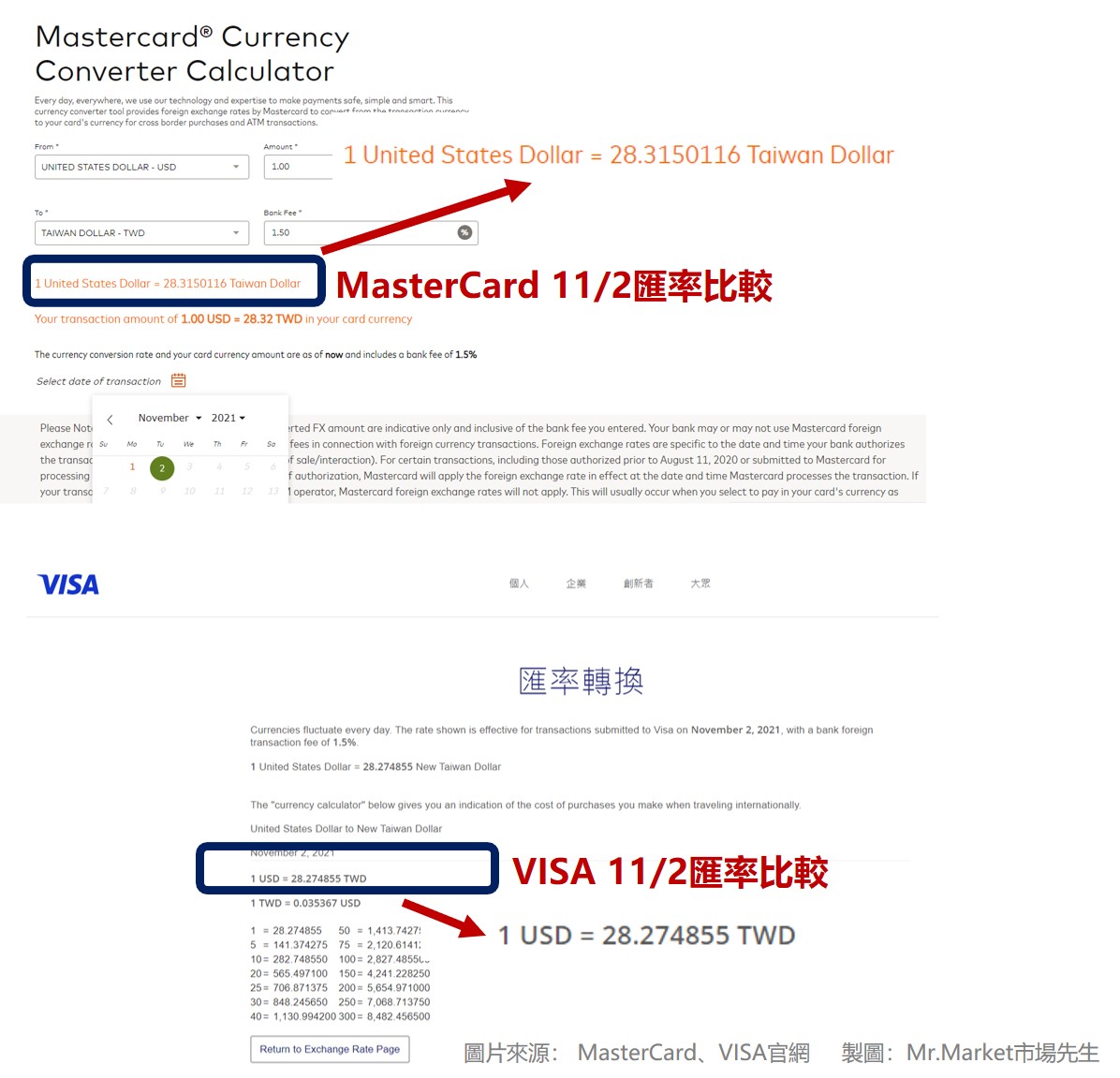

MasterCard vs Visa的匯率誰比較好呢?

在網路查詢到的資料顯示,其實兩者大部分是差不多的,但有時候MasterCard會比Visa好一些,

大家可以到MasterCard、Visa的官網比較匯率,

市場先生團隊實際比較了11/2的數據發現,MasterCard的確是較好一點點。

信用卡發卡組織是什麼意思?

你可以把信用卡發卡組織想像成是商務開發部門,目的是讓全球更多會員店家結盟,

讓這些店家能加入組織的系統內合作,因此不同的發卡組織會有不同優惠、折扣、服務…等等。

發卡組織通常不會直接發行信用卡(除了美國運通),發卡組織常見的是像Visa、MasterCard、JCB這幾個,

而發卡銀行則是像常看到的銀行,像是國泰世華、中國信託…等銀行。

發卡組織的營利來源:

既然發卡組織不發行信用卡,就無法收取卡片利息、滯納金,那該如何營利呢?

發卡組織可以從底下這3個管道來營利,若是交易量、發卡量越多的話,這些費用的收益就越大。

- 服務費

- 跨國手續費

- 資料處理費

發卡組織 VS 發卡銀行

市場先生認為,發卡組織可以比喻為生產製造廠,而發卡銀行就類似通路零售商,專門把生產出來的信用卡推銷給消費者。

發卡組織 VS 發卡銀行 |

||

| 比較 | 發卡組織 | 發卡銀行 |

| 定義 | 這些組織像是商務開發部門,目的是讓全球更多會員店家結盟,讓這些店家加入組織的系統內合作,不同的發卡組織會有不同優惠、折扣、服務。 | 發卡組識談好店家結盟後,就由發卡銀行去發行信用卡,讓消費者申辦使用。發卡組織授權發卡銀行使用組織的網路,方便讓消費者到各個國家、店家都能使用發卡組織談好的信用卡服務。 |

| 舉例 | Visa、MasterCard、JCB | 國泰世華、中國信託…等。 |

| 資料整理:Mr.Market市場先生 | ||

信用卡發卡組織有哪些?

Visa、MasterCard、JCB是台灣常見的3大發卡組織,

除了這幾種之外,常見的還有美國運通公司、中國銀聯公司…等。

底下把5大國際卡組織的特性簡介如下:

Visa國際發卡組織

1958年美國推出了第一張具有循環信用功能的卡片BankAmericard,

並於1976年正式改名為Visa,同時正式使用藍色及金色旗幟作為企業識別標誌,2008年在美國紐約證交所上市。

Visa的通路相當廣,全球都可以使用,普及地區為美國、亞洲、澳洲,匯率及手續費不算特別有優勢,但因為普及率高,使用的優惠也較其他組織多。

發展歷程:

- 1958年:美國銀行推出BankAmericard,第一張具有「循環信用」功能的卡片。

- 1976年:改名為Visa並使用藍色及金色旗幟作為企業識別標誌。

- 1993年:成為第一家使用先進的網路來處理交易的組織。

- 2005年:發表全新企業識別標誌。

- 2007年:推出Visa行動支付平台,並完成企業重組計畫。

- 2008年:宣布美國史上最大的IPO計畫,在紐約證交所上市。

- 2016年:完成Visa歐洲收購,成為全球公司。

MasterCard國際發卡組織

MasterCard Worldwide的總部設立於美國紐約州,每年處理超過210億筆交易,並提供產業分析及顧問服務

MasterCard信用卡可以在全球超過210個國家及地區的2,000餘萬家商店接受點使用,2008年全球MasterCard信用卡共有7億5,760萬張卡,年消費簽帳金額達$1.4兆美元。

MasterCard的通路較Visa少一些,但一樣全球可用,而且歐洲使用普及率高、匯率(除日圓外)較佳。

發展歷程:

- 1967年:美國加州四家銀行組成協會,推出Master Charge信用卡發卡計劃。

- 1970年:取得Master Charge之專利權。

- 1979年:重新命名為MasterCard。

- 1985年:取得部份EuroCard之股權。

- 1988年:併得Cirrus ATM Network。

- 1991年:發行Maestro轉帳卡,是全世界第一個即時連線之轉帳卡產品。

- 2002年:推展Paypass感應式晶片卡,並由會員組織轉換成為私有股份制公司。

- 2006年:在紐約證交所上市,改MasterCard Worldwide為新公司名稱。

JCB國際發卡組織

日本JCB公司(JCB Co. Ltd.)自1961年成立,在日本國內建立強大的持卡人與特約商店服務網,並於1981年起推動全球市場發展。

目前JCB卡已經通行於世界190個國家及地區,並在海外設有約20個貴賓服務中心 JCB PLAZA,提供全球持卡人旅遊資訊與其他各種服務,如購買門票、預訂飯店、旅館、機票及租車等。

JCB卡在旅遊及娛樂消費(T&E)方面提供許多服務,尤其在日本國內,

無論是超市食品櫃、便利超商,或是高速公路的過路費等,皆可使用JCB信用卡結算,將信用卡的使用範圍擴大至公共費用、交通及醫療等各領域。

JCB在日韓的普及率較高,以匯率、手續費來說都算中等,優惠也是以針對日本的較多。

發展歷程:

- 1961年:日本JCB公司(JCB Co. Ltd.)成立。

- 1981年:推動全球市場發展。

- 2008年,JCB在全球共有6,097萬卡,特約商店遍及全球190個國家和地區,有1,280萬家,年消費簽帳金額達8兆3,511億日圓。

美國運通公司

美國運通公司成立於1850年,總部設於紐約市,除了經營旅遊服務、財務顧問服務之外,

還有美國運通銀行,因此它同時是信用卡發卡組織也是發卡銀行。

發展歷程:

- 1850年:創立於1850年,總部設在美國紐約。

- 1958年:推出American Express Card運通卡,不預設消費限額,會員佈及全球、絕大多數跨國公司。

- 2008年:申請轉型為商業銀行,美國聯邦儲備委員會批准了這項申請。

中國銀聯公司

銀聯卡(China UnionPay Card)是中國銀行卡聯合組織旗下品牌,2003年8月由中國銀聯公司發行,主要以中國大陸市場為主,

但在日本、韓國、俄羅斯、蒙古、新加坡、香港、澳門等八個國家地區也有發行信用卡和借記卡,目前可在全球62個國家與地區刷卡,海外據點日漸擴大。

發展歷程:

- 2002年:由中國大陸境內的85家金融機構、政府機構和其他法人共同發起正式成立。

- 2009年:台灣正式開通銀聯卡使用。

- 2015年:交易總額及發卡量首次超越VISA,成為全球最大銀行卡組織。

市場先生提示:這幾家發卡公司都是股票上市公司,擁有很強的競爭優勢,也很受景氣好壞影響,有興趣的人也可以去研究看看它的的財報,我覺得挺有趣的。

快速重點整理:Visa、MasterCard、JCB差在哪?

- 信用卡發卡組織是商務開發部門,讓全球更多會員店家結盟,不同的發卡組織會有不同優惠、折扣、服務…等等。

- 發卡組織通常不會直接發行信用卡(除了美國運通),通常會透過銀行來發行信用卡。

- Visa、MasterCard、JCB是台灣常見的3大發卡組織,但除了這幾種之外其實常見的還有美國運通公司、中國銀聯公司。

- 台灣常用3大發卡組織權益比較中可看到,Visa通路、普及地區最多;MasterCard雖然通路少,但匯率較好;JCB則是在日本的優惠較多。

市場先生認為,在辦理信用卡時,除了選擇適合自已的發卡組織外,還可以進一步考慮信用卡本身使用的實用性及廣泛性,並透過正確搭配信用卡,可以省更多。

若你已經想申辦第一張信用卡,

也建議你讀完:信用卡小白全指南:申請第一張信用卡要注意什麼?

你也可以閱讀:

2. 最新國內現金回饋卡推薦

國外現金回饋信用卡在許多地方會使用到:

最後提醒 謹慎理財 信用至上

信用卡是方便的支付工具,消費還是要量入為出、避免透支信用!

加入市場先生FB社團,學習更多省錢理財技巧

50歲之前想退休一定要懂理財,

更多信用卡刷卡優惠、日常存錢、省錢技巧與理財好知識。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

是什麼?用來選基金有用嗎?")

一般留言