信用卡循環利息是什麼?循環利息怎麼計算?

信用卡是銀行提供的信用貸款服務,銀行依據持卡人的信用、財力核發的卡片,

使用時不需支付現金,帳單結帳時再還款即可,等於是先向銀行借錢消費的概念,

因此如果到帳單結帳時沒有繳卡費,就必須支付循環利息。

這篇文章市場先生介紹信用卡循環利息,分為以下幾個部分:

本文市場先生會告訴你:

信用卡循環利息是什麼意思?

信用卡循環利息意思是,因為信用卡帳單沒有全額繳清而必須支付給銀行的利息。

信用卡本質上是銀行提供的信貸服務,等於是先向銀行借錢消費,每個月結帳一次費用,

如果繳卡費時沒有全額繳清帳單費用,銀行端就會開啟循環信用功能,產生信用卡循環利息。

循環信用是信用卡的功能之一,當持卡人償還信用卡帳單的金額低於當期應付的金額、剩餘未付的帳款就啟動了循環信用,並開始循環利息的機制。

循環利息的利率每個人都不太一樣,因為會依個人的信用記錄、持有卡片類型、發卡銀行的規定而有不同,大致會在5~15%左右。

除了循環利息之外,如果繳費時沒繳到最低應繳金額,還會被收取違約金,

因此如果遲繳的問題沒有改善,卡費可能會越來越高;違約金、循環利息銀行會在下期帳單收取。

信用卡循環利息重點整理:

1.循環信用是沒全額付清信用卡帳單會開啟的功能,而啟動循環信用就要支付循環利息及違約金。

2.循環利息:沒有全額繳清信用卡帳單就會產生的利息,循環利率每個人會不一樣,大約落在5%~15%。

3.違約金:繳信用卡費時沒繳到最低應繳金額,就會產生違約金。

循環利息怎麼計算?先搞懂帳單上的日期

循環利息計算方式 = 累積未繳消費款(入帳日) × 年利率 × 天數÷ 365

循環利息的計算會從入帳日開始算,而不是繳款截止日,

也就是從店家向信用卡銀行請款的日期開始算利息。

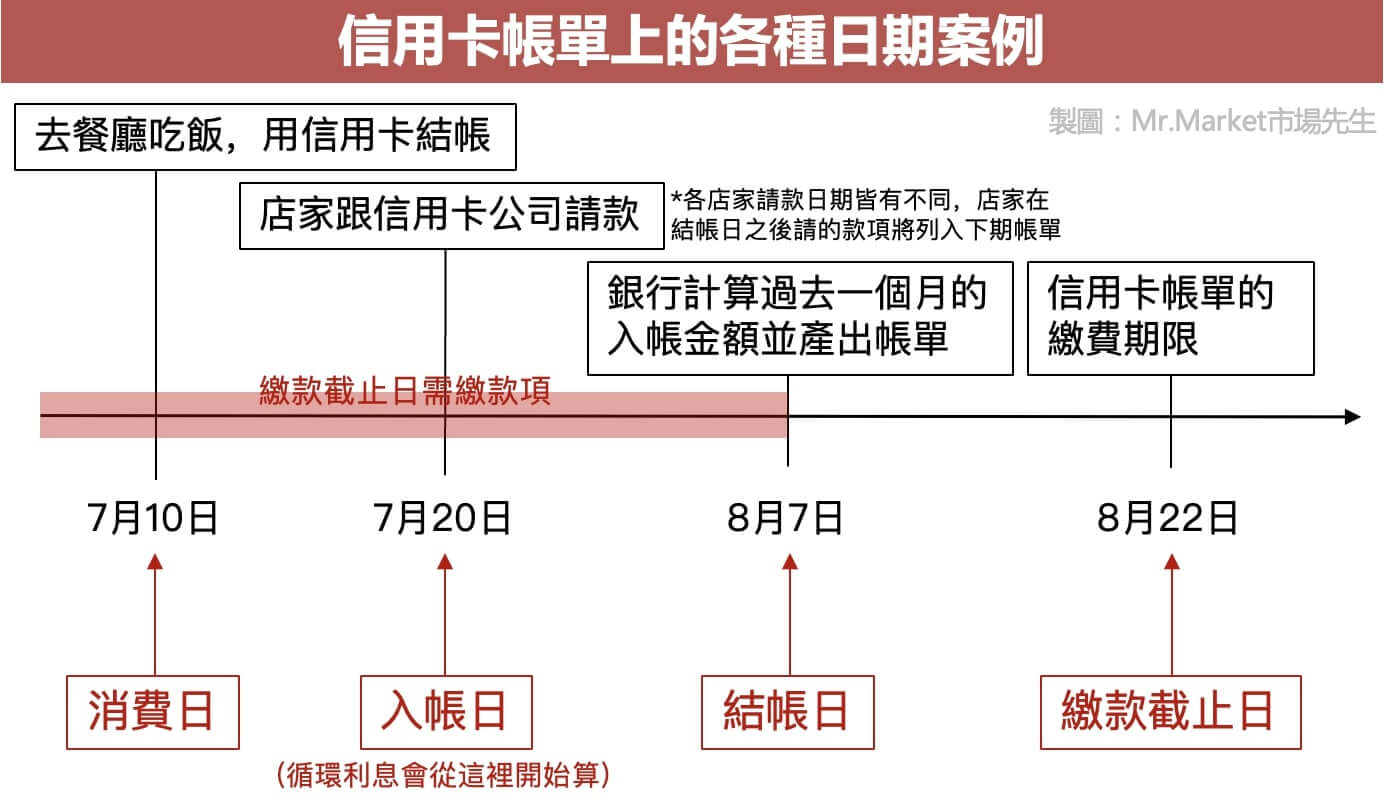

在計算循環利息前,要先搞懂信用卡帳單上的一些名詞解釋。

信用卡帳單上的名詞解釋:

- 消費日:持卡人使用信用卡消費的日期。

- 入帳日:店家向信用卡銀行請款的日期,也就是銀行開始幫持卡人代墊款項的日期,入帳日通常會比消費日晚一些,因為店家會分批彙整消費資料後才向銀行請款。

- 結帳日:銀行每個月以特定日期為基準,計算持卡人在近一個月內的入帳金額,並產出當月信用卡帳單。若在結帳日之後入帳的消費金額,就會被列入下期帳單。

- 繳款截止日:信用卡帳單的繳費期限,若是在截止日期沒有全額繳清,剩下的款項就會收取循環利息。

- 最低應繳金額:本期持卡人最少要繳的費用,若是繳交的金額低於這個金額,下期必須計算循環利息,還會加計違約金。

循環利息實際案例試算

假設持卡人A的信用卡消費帳單資料:

- 循環利息:15%

- 結帳日:每月7日

- 繳款截止日:每月22日

- 最低應繳金額:當期帳單總金額20%

- 違約金:300元

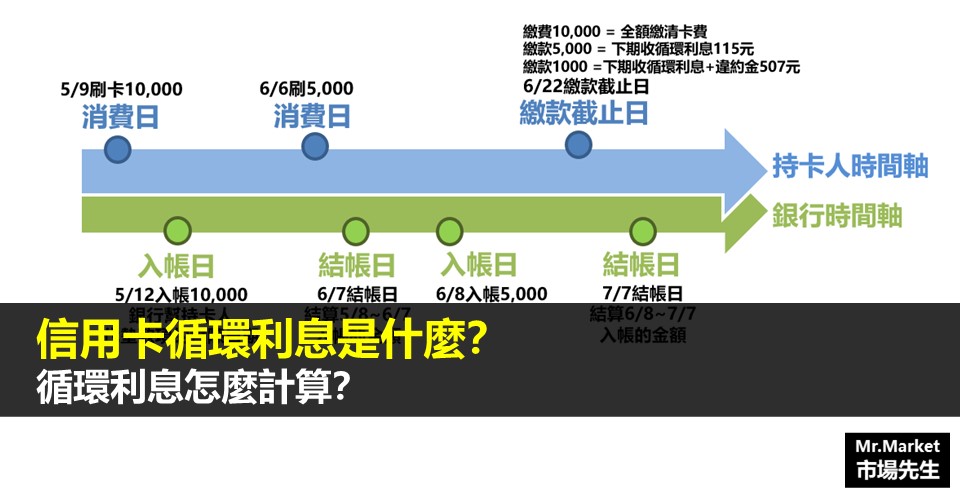

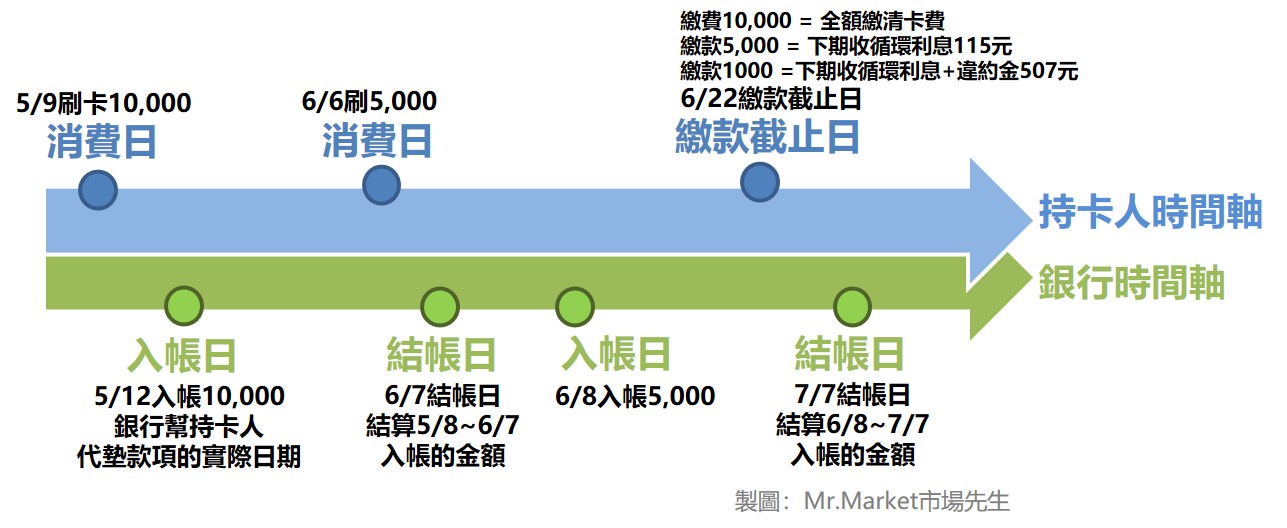

持卡人A的消費記錄:

- 5/9刷10,000元,在5/12入帳。

- 6/6刷5,000元,在6/8入帳。

也就是說,在6/22繳款日,需繳納的金額是6/7結帳日(也就是5/8~6/7入帳)的消費金額:10,000元,

6/6刷的5,000元因為6/8才入帳,所以下期7/7結帳日才會納入。

而針對全額繳清、部分繳清、部分繳清(未達最低應繳金額),各有不同的計算方式。

狀況1:信用卡費全額繳清 (不需支付循環利息)

- 當期:6/22繳費10,000元

- 循環利息:0元

- 下一期:7/7帳單總額:5,000元,帳單最低應繳金額=5,000×20%=1,000元

因為準時在6/22日繳清當期帳單10,000元,因此銀行不會收取循環利息,

而7/7也會收到下一期的帳單5,000元、最低應繳金額1,000元。

狀況2:信用卡費部分繳款 (需支付循環利息)

- 當期:6/22繳費5,000元

- 循環利息:115元

- 下一期:7/7帳單總額:10,115元,帳單最低應繳金額=10,115×20%=2,023元

因為6/22只繳了一半的費用,

尚未繳清的5,000元會依循環利率來計算循環利息,並在下一期帳單7/7收取。

- 循環利息計算方式 = 5,000(尚欠款項) × 15% (年利率) × 56 ÷ 365 (5/12入帳到7/7結帳的總天數) = 115元

- 7/7的帳單總額:前期尚未繳清的差額5,000元+循還利息115元+新入帳消費5,000元 = 10,115元,最低應繳金額2,023元。

狀況3:信用卡費部分繳款未達最低應繳金額 (需支付循環利息+違約金)

- 當期:6/22繳費:1,000元

- 違約金:300元

- 循環利息:207元

- 下一期:7/7帳單總額:14,507元,帳單最低應繳金額=14,507×20%=2,901元

因為6/22只繳費1,000元,還剩下9,000元未繳費,會依循環利率來計算循環利息。

繳費的1,000元未達到最低應繳金額,在下一期7/7的帳單要加收取違約金300元。

- 循環利息計算方式 = 9,000(尚欠款項) × 15% (年利率) × 56 ÷ 365 (5/12入帳到7/7結帳的總天數)= 207元

- 違約金:300元。

- 7/7的帳單總額:前期尚未繳清的差額9,000元 + 循還利息207元 + 違約金300元 + 新入帳消費5,000元 = 14,507元,最低應繳金額2,901元。

違約金怎麼計算?

持卡人如果沒有在每月繳款截止日前付清當期最低應繳金額,銀行會收取違約金,金管會規定違約金收取方式為以下3大原則:

- 不得連續收取超過3期:信用卡違約金不能連續收取超過3期,也不可停止後再次收取。

- 首次違約金上限300元:銀行最多只能連續收取3期,收費上限為300、400及500元。

- 當期應繳金額低於1,000元無須繳交:低於1,000元的小額帳單,依規定不可收取違約金。

銀行信用卡帳單違約金計算方式:

- 逾期第1期:繳納違約金新臺幣300元。

- 逾期第2期:繳納違約金新臺幣400元。

- 逾期第3期:繳納違約金新臺幣500元。

※持卡人違反約定連續達3期(含)以上者,其違約金最高也只收3期。

銀行信用卡循環利率表

底下整理各大銀行的信用卡循環利率表,其實各家最高利率大致都落在15%左右,一般也都是按最高利率收費,

各銀行可能調整利率,請依各銀行官方網站為準。

銀行信用卡循環利率:

各家銀行信用卡循環利率 |

||

| 銀行 | 最高利率 | 最低利率 |

| 004 臺灣銀行 | 11.34% | 5.34% |

| 005 土地銀行 | 15.00% | 5.25% |

| 006 合作金庫 | 15.00% | 4.40% |

| 007 第一銀行 | 15.00% | 4.88% |

| 008 華南銀行 | 15.00% | 5.36% |

| 009 彰化銀行 | 15.00% | 8.63% |

| 011 上海銀行 | 15.00% | 5.46% |

| 012 台北富邦銀行 | 14.70% | 1.41% |

| 013 國泰世華銀行 | 15.00% | 6.75% |

| 016 高雄銀行 | 14.97% | 8.54% |

| 017 兆豐商業銀行 | 15.00% | 5.47% |

| 021 花旗銀行 | 15.00% | 6.88% |

| 050 台灣企業銀行 | 15.00% | 5.32% |

| 052 渣打銀行 | 15.00% | 7.90% |

| 053 台中商業銀行 | 14.98% | 2.88% |

| 081 匯豐銀行 | 15.00% | 5.68% |

| 102 華泰銀行 | 15.00% | 8.00% |

| 103 新光銀行 | 15.00% | 5.46% |

| 108 陽信商銀 | 15.00% | 6.57% |

| 147 三信銀行 | 14.90% | 6.60% |

| 803 聯邦銀行 | 15.00% | 5.00% |

| 805 遠東銀行 | 14.90% | 6.74% |

| 806 元大銀行 | 15.00% | 2.92% |

| 807 永豐銀行 | 15.00% | 2.74% |

| 808 玉山銀行 | 15.00% | 5.88% |

| 809 凱基銀行 | 15.00% | 6.25% |

| 810 星展銀行 | 15.00% | 8.63% |

| 812 台新銀行 | 15.00% | 6.75% |

| 815 日盛商銀 | 14.99% | 7.88% |

| 816 安泰銀行 | 15.00% | 8.88% |

| 822 中國信託商業銀行 | 15.00% | 7.04% |

| 來源:各大銀行官網 資料整理:Mr.Market市場先生 | ||

如果還不出錢怎麼辦?

可以找債務協商,

但千萬不要找民間機構申請利息條件不合理的借貸服務。

如果卡債已經越來越多,到最後壓的你喘不過氣來,可以考慮銀行債務協商的服務,

但別急著去民間機構申請不合理的借貸服務,這樣可能會讓債務越滾越大,

而多數的債務人其實都能藉著債務協商來解決銀行債務問題。

所謂的債務協商,是已經出現還款問題的債務人,

向債權銀行進行協商的方式,最終目的就是想讓債務人有能力償還債務。

詳細可閱讀:債務協商流程要多久?債務協商流程、條件、利率全解答

信用卡循環利息常見Q&A

底下整理一些信用卡循環利息常見Q&A給大家參考。

市場先生建議,在消費前就得先想好後續款項支付的問題,應該是以當期帳單全部支付完成為標準,如果真的無法當期繳費完,事先可以利用信用卡分期,分期利息相較循環利息低很多,也就是很清楚明白自已的財務狀況,避免入不敷出的情況發生。

當然,如果你能管理好信用卡消費,那麼善用信用卡消費拿回饋,也可以讓我們失血的荷包小小回補一下,

若你已經想申辦第一張信用卡,

也建議你讀完:信用卡小白全指南:申請第一張信用卡要注意什麼?

可以看更多銀行信用卡相關文章:

編輯:Joy 主編:市場先生加入市場先生FB社團,學習更多省錢理財技巧

50歲之前想退休一定要懂理財,

更多信用卡刷卡優惠、日常存錢、省錢技巧與理財好知識。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

是什麼?用來選基金有用嗎?")

一般留言