幣安理財新手入門:保守型產品比較、風險與適合族群一次看懂

幣安的理財產品種類相當多,表面上看起來都像是「存幣拿獎勵」,但實際上,每種產品背後的運作方式、風險與適合對象都有明顯差異。

我大致把它們分成兩大類型:

- 穩健保守理財型:活期與定期產品、持幣生息、RWUSD、BFUSD、ETH/SOL質押

- 進階理財型(新手不建議使用):鏈上賺幣、智慧套利、雙幣投資、折價買幣

這篇文章將完整介紹穩健保守理財產品,說明它們的運作機制、風險與適合的投資族群,並且提醒每種工具需要注意的地方,幫助你用更安全的方式參與幣安生態。

想了解各類進階理財產品,可參考:幣安高風險產品比較、與適合族群一次看懂

要獲得幣安加密貨理財收益,首先要在平台上註冊一個帳戶:

簡短介紹幣安

Binance 幣安交易所,目前為全球虛擬貨幣規模排名最大的交易所,於2025年全球註冊用戶達3億人次,支援超過100種加密貨幣。

幣安使用詳細步驟:幣安新手使用圖解教學

本文章為資料整理與心得筆記,無任何投資推薦買賣之意。投資必定有風險,虛擬貨幣屬於極高風險的投資標的,投資前務必自行研究判斷。本文提到的內容並不一定適合你所在的國家地區。

本文市場先生會告訴你:

幣安理財穩健保守產品比較表

幣安交易所是目前全球最大家密貨幣交易所,除了提供加密貨幣買賣交易,也有附加理財功能,讓手上持有的加密貨幣產生獎勵。

對於用戶來說,這類理財功能,能夠讓交易所錢包中的加密貨幣,在持有代幣時,代幣數量也能緩慢隨時間增加。

在參與這些工具之前,也有些風險必須留意:大多數產品都是「用幣賺幣」,即使報酬率高,也不能忽略幣價可能下跌的風險,任何投資理財,報酬高低是次要,最重要的是要清楚風險在哪裡,包括代幣是否有流動性限制。

幣安目前提供6種穩健保守型產品,但任何產品都有風險,其中穩健保守理財類的風險相對較低,一般人可以先從這類產品去了解:

| 穩健保守理財型 | 適合對象 | 優點 | 缺點 |

|---|---|---|---|

| 活期理財 | 全方位投資人 | • 隨存隨領 • 複利效益 • 提前贖回獎勵不打折 | • 利率會隨時調整 • 幣價波動相對高 |

| 定期理財 | 想鎖住短期高APR | • 隨存隨領 • 自由設定天期 • 名目APR高於活期 | • 單利計算 • 提前贖回獎勵全無 |

| 持幣生息 | • 短期資金停泊 • 想單純領獎勵 | • 簡單存放就能領獎勵 • 無需贖回流程 • 操作靈活度高 | • 支援幣種少 • 無法自由挑選參加幣種 (符合條件會自動參與) |

| RWUSD | 長期資金停泊 | • 與美短債報酬相近 • 收益相對穩定 • 可接受大額資金 | • 限在幣安使用 • 有贖回手續費 • 收益隨未來降息而降低 |

| BFUSD | • 長期持倉 • 頻繁交易者 | 作為U本位合約保證金,同時自動獲得獎勵,提高資金效率 | • 有贖回手續費(0.05-0.1%) • 獎勵可能為零 • 限用USDT兌換 |

| SOL/ETH 質押 | • SOL/ETH 長期投資人 • 想活化資產 | • 門檻低(0.01SOL) • 提高流動性與實用性 | • 贖回期長(4天) • 價格波動風險 |

申購幣安理財穩定保守產品時,還有些贖回與獎勵規則需留意 :

- 可中途贖回的理財產品:活期、定期、持幣生息、SOL/ETH 質押

- 贖回時,獎勵會按時間計算:活期、持幣生息、SOL/ETH 質押

- 贖回時,獎勵會被收回:定期

- 贖回有手續費:RWUSD、BFUSD

- 不一定拿到獎勵(獎勵為0或存在本金虧損可能):BFUSD

以下分別介紹。

幣安活期理財:最簡單靈活,隨時取回,但APR較低且有幣價波動風險

- 優點:隨存隨領、複利效益、中途贖回獎勵不打折

- 缺點:幣價波動高、利率會隨時調整

- 適合對象:全方位投資人

幣安活期理財(英文:Simple Earn Flexible),是一種可隨時申購與贖回的存幣方式。

你可以將閒置的加密貨幣存入活期理財中,幣安會每分鐘依照APR發放獎勵,獎勵是以相同幣種發放,

如果有開啟「獎勵再投入」功能,系統會自動將獎勵投入活期理財,幫助複利效果,節省手動操作麻煩。

APR是什麼?

APR是在加密貨幣領域衡量年化報酬率的單位,分為固定與機動兩種,目前許多產品都屬於機動APR類型,會每分鐘變動一次。

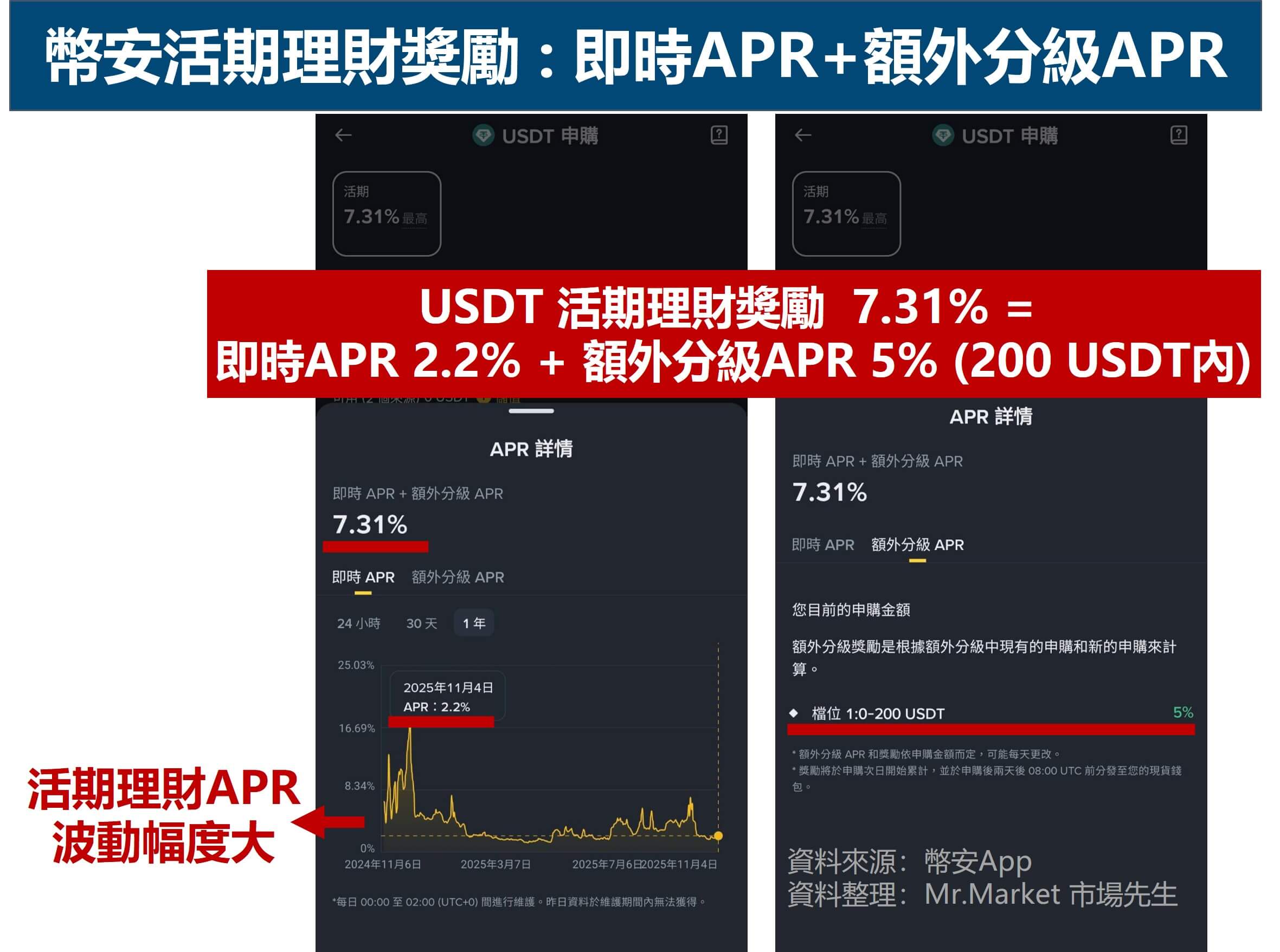

正確解讀APR:要注意,APR經常會由「即時APR」與「額外分級APR」組成

以撰文當下看到USDT活期理財7.31%為例,

即時APR 2.2%、額外分級APR 5%加總,而額外分級則是200 USDT內有才有APR加碼5%獎勵,超過的部份就只能拿到2.2%。

類似信用卡基本回饋,加上加碼回饋的概念,而加碼回饋會有額度上限。

這個案例換句話說,實際上當下的APR是2.2%,但對於其中不超過200USDT有APR+5%的加碼

另外,也能看出活期理財APR波動幅度不算小。

活期理財另外一項優勢,可隨時都能領回,即使中途贖回,也能拿到完整的獎勵。

這類產品屬於風險相對低的加密貨幣理財工具,無論是作為短期資金暫時停泊,或是長期持有資產增加額外收益,都很適合。

但要留意以下風險:

- 幣價波動風險:雖然幣數會變多,但如果幣價大跌,資產價值還是可能會縮水,例如賺了5顆BTC,但BTC價格下殺50%,整體帳面資產反而變少。

- 利率波動風險:活期理財屬於機動利率,每分鐘隨都會變動,有可能存入活期當下是10%,也有可能是0.15%。

- 利率低於定期產品:活期產品因可隨時解約拿出資金,所以普遍利率會低資定期產品,只有少數幣有特殊加碼或是新幣發行期間會提供較高的利率。

- 幣種與名額限制:不是所有幣都支援活期理財,而且熱門幣(如ETH、USDT)有時會出現額度滿,暫停申購的狀況。

幣安活期理財交易畫面:

詳細文章介紹:幣安活期理財產品介紹

幣安定期理財:單利計息、APR略高一點、可以提前贖回但獎勵會歸零

- 優點:隨存隨領、自由設定天期(15~120天)、名目APR高於活期

- 缺點:單利計算、提前贖回會失去全部獎勵

- 適合對象:鎖住短期高APR的投資人

幣安定期理財(英文:Simple Earn Locked),是指將代幣放到定期項目後,幣安會每日以相同幣別支付發放獎勵。

雖然稱為「定期」,但並不代表利率就固定,

幣安的定期理財採用浮動APR,即使是鎖定30天或90天,利率仍會隨著市場狀況每天調整,所以收益也是不穩定的,與傳統定期概念不同。

幣安定期理財具有以下幾個特點:

1.單利計算:每日獎勵發放至現貨錢包後,不會自動再投入本金,無法達成複利效果。

雖然申購定期理財時可以勾選「自動申購」,讓系統在產品到期時自動用相同的本金開一筆新定期,但此功能只會重複投入原始本金,不會將獎勵一併滾入,仍屬於單利計算,不像活期理財會自動複利滾動。

2.提前贖回,所有已發或應發的獎勵都會被取消,僅退還本金

3.自由設定天數:可以需求選擇定期天數,最短為15天,最長可達120天。通常天數越長,APR通常越高。

另外,還要留意:

- 幣價波動風險:幣價下跌,帳面資產可能縮水。

- 支援幣種受限:定期理財不是所有幣種都能參與,建議申購前可先查看清單。

詳細文章介紹:幣安定期理財產品介紹

定期理財 VS. 活期理財

定期理財與活期理財是幣安最常被拿來比較的兩項產品,也是一般人最常用的產品,

兩者都是存入代幣,然後領獎勵,但在計息方式、贖回規則上有明顯差異。

定期理財通常提供較高的APR,但因採用單利計息,每日獎勵不再投入的狀況下,長期下來實際報酬未必高於活期理財。

反觀活期理財雖然利率略低一些,但透過每日複利滾存,以及臨時加碼活動(如獎勵階梯利率),長期之下,實際報酬可能與定期相近,甚至更高。

在利率穩定度方面,定期理財的APR波動幅度通常較小,收益較為穩定,但也不是固定值;活期理財提供的APR波動會比較大。

特別要留意,如果提前贖回定期理財,所有獎勵(包含已領到)都會被沒收。

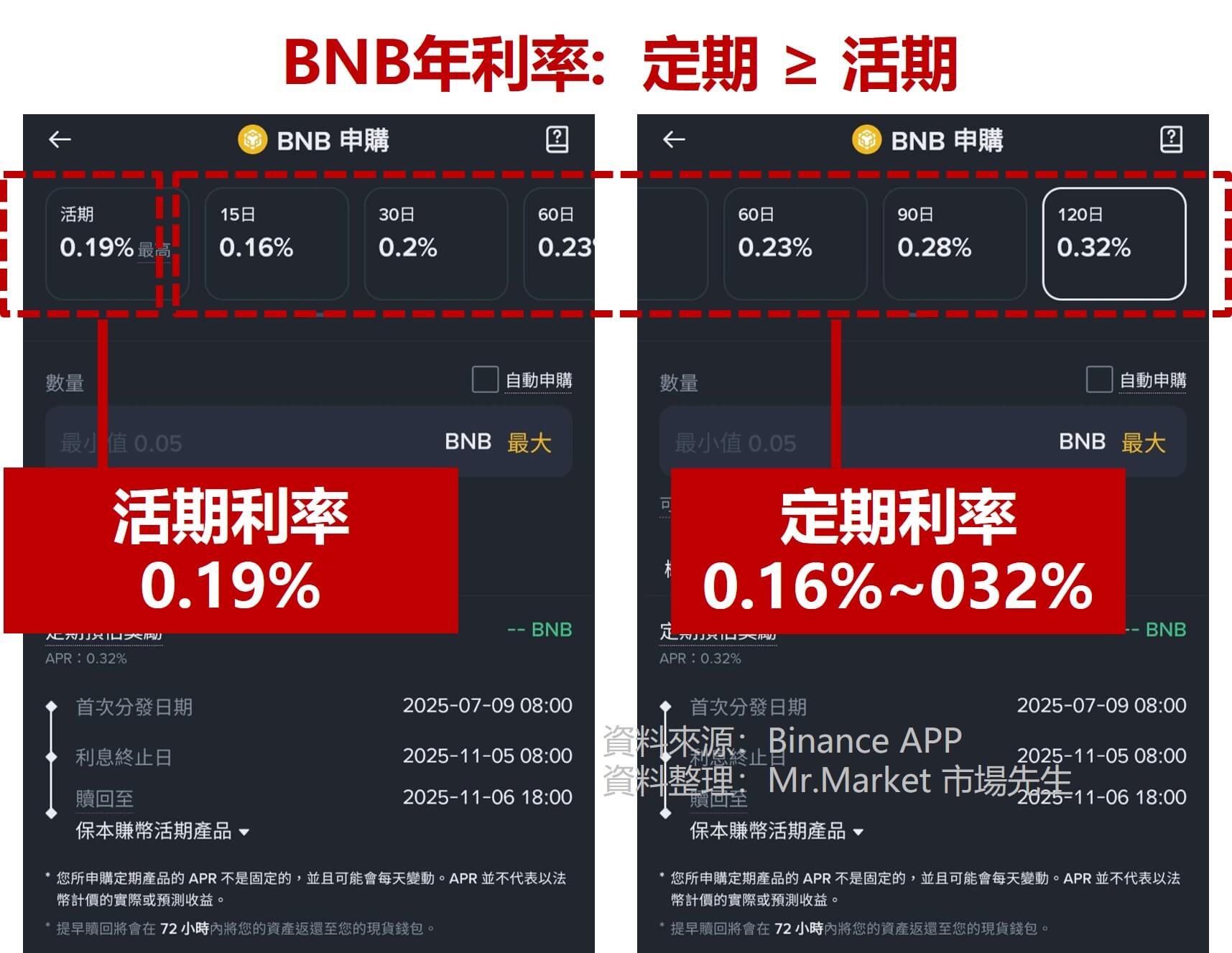

以BNB來說,活期利率為0.19%、定期利率則是0.16%~032%:

市場先生提示:我個人經驗是,定期APR還是比活期好不少。

對於一些自己想長期持有、不會拿來做交易的代幣,活期與定期都是能夠得到一些APR的工具。

如果想用定期理財,但又不想臨時贖回時獎勵歸零,可以運用拆單方式。例如你有某代幣1000顆,你可以把它拆成每100顆一筆定期,這樣臨時贖回其中100顆要賣出,就只會損失這100顆的獎勵,另外900顆獎勵依然繼續。

持幣生息:無腦領獎勵方式

- 優點:簡單存放就能領獎勵、無需贖回流程、操作靈活度高

- 缺點:支援幣種少、無法自由挑選參加幣種(符合條件會自動參與)

- 適合對象:短期資金停泊、單純想領獎勵的人

持幣生息(英文:Soft Staking),這是2025年才有的新的功能,

將指定幣種放在現貨帳戶,每天就會自動產生獎勵,優點是不需要到理財帳戶額外點選,也跟活期理財一樣隨時彈性買賣,獎勵都是按持有時間與數量計算。

這獎勵是以原生代幣發放,例如BNB參加持幣生息,獎勵發放的也是BNB。

不過,目前只有少數代幣被列入持幣生息清單中,並不是所有加密貨幣都能參加持幣生息。

只要開啟持幣生息後,現貨帳戶內所有符合條件的代幣都會自動參與(但不包含現貨掛單),無法自行決定參加的幣種。

符合條件需同時滿足:

- 幣種在在持幣生息清單內 (清單會持續變化,以官方最新公告為準)

- 達到各幣種的最低持倉量標準

- 未超過該幣種最高持倉上限(超過部份不會產生獎勵)

持幣生息 VS. 自動申購(活期產品)

持幣生息與自動申購活期產品,兩者都能讓你在持幣時獲得獎勵,但在操作方式與靈活度仍有明顯差異。

參加持幣生息的代幣,具有隨時交易或提取,且不需任何贖回流程,操作上更為靈活,目前可支援的幣種不多;

而參加自動申購(活期產品),雖然同樣能隨時進出,但每次提領時會多一道贖回手續,交易上相對不方便,但可選擇的幣種較多。

另外,當兩項功能同時開啟時,系統會優先將符合條件的代幣分配到自動申購,剩餘部皆才會自動參與持幣生息。

持幣生息與自動申購比較:

| 比較項目 | 持幣生息 | 自動申購(活期產品) |

|---|---|---|

| 操作帳戶 | 現貨帳戶 | 理財帳戶 |

| 靈活度 | 高 | 相對低 |

| 支援幣種 | 少 | 相對多 |

| 贖回流程 | • 無需贖回流程 • 可隨時贖回 | • 需提交贖回申請 • 可隨時贖回 |

| 收益來源 | 鏈上質押收益 | 多種來源,借貸收益占比大 |

| 收益計算方式 | 每日多次快照持倉數據, 按平均持倉量計算質押收益 | 按申購代幣數量計算收益 |

參加持幣生息的BNB,還能領取新幣空投獎勵嗎?

答案:不能

原因是BNB是存放在現貨帳戶,沒有申購活期或定期產品,並不符合Launchpool、HODLer 空投或Megadrop等活動資格。

RWUSD:提供類似Fed利率的報酬率

- 優點:報酬與Fed利率相近、收益相對穩定、可接受大額資金

- 缺點:有贖回手續費、限在幣安內使用、收益隨著降息而降低、並不是真正持有債券

- 適合對象:中長期穩定幣資金停泊

RWUSD是由幣安推出與美國公債連動的理財產品,主要是想讓加密貨幣戶,也能獲得接近美國短債利率的報酬。

它屬於RWA概念的延伸應用,可以與穩定幣如USDC做1:1兌換,不過RWUSD本身不是代幣化資產,也不是穩定幣,它只是一個「美債收益憑證」,只能用在幣安交易所作為憑證,並無法兌換美債,也沒有對報酬本金的保證。

RWUSD運作方式:

- RWUSD背後由幣安持有的美國公債產生收益

- 用戶持有RWUSD後,系統會依照每日依持有比例自動配發獎勵

- RWUSD僅能在幣安平台內使用,無法轉帳或交易,此代幣並不代表持有美債,也不能轉換成美債

RWUSD VS. 其他加密貨幣理財產品

多數加密理財產品的收益,取決於市場短期借貸利率,波動大且有階梯利率限制(投入越多反而報酬越低)。

相較之下,RWUSD可以得到相對穩定的報酬,即使較大資金投入也能同樣得到一樣的APR,

它的報酬來源與大多數加密貨幣領域報酬不同,多數加密貨幣理財產品收益,主要來自質押、借貸、交易手續費、資金費率等等。

而RWUSD主要直接對標傳統金融市場的Fed利率,收益來源主要來自短期美債 (該代幣無法兌換美債,只是說明它的獲利來源)。

在2024-2025年許多傳統金融機構參與加密貨幣市場、穩定幣需求快速上升,就陸續有類似的產品出現,讓傳統金融市場與加密貨幣連結更高。

RWUSD申購與贖回

• 申購費用:免費

• 贖回費用:

- 標準贖回 0.05%

- 快速贖回 0.10% (有時會提供費用減免額度,目前是5000RWUSD。最新資訊可查詢幣安官網)

因為有贖回費用,所以RWUSD適合較長時間不會動用資金的人使用,不適合太過短期的停泊。

RWUSD的風險

最後提醒,RWUSD需要留意以下風險:

• 交易所風險:RWUSD是由幣安自行發行的產品,因此主要風險會來自於交易所,萬一交易所發生風險事件,可能無法順利贖回或拿到獎勵。

• 利率風險:未來美債利率可能發生變化,例如發生降息,當美債利率下降,RWUSD的報酬率也會隨著下降。

根據幣安資料,RWUSD對應的美短債報酬率為4.2%(截至2025/10/30),但市場上同期美債利率已降至約3.8%,未來RWUSD的報酬率也會逐步跟著下降。

RWUSD更詳細內容,可查看:幣安RWUSD介紹

BFUSD:作為U本位合約保證金,同時也能產生獎勵

- 優點:作為U本位合約保證金,同時自動獲得獎勵,提高資金效率

- 缺點:贖回手續費、獎勵可能為零、限用USDT兌換

- 適合對象:長期持倉與頻繁交易者

BFUSD是一款專為幣安保證金用戶設計的產品,BFUSD不僅能作為保證金,只要持有就能自動獲得獎勵,不需額外質押或鎖倉,讓原本閒置的保證金也能有收益,提高資金效率,也不會影響進行合約交易,這點與傳統USDT保證金不同。

根據幣安官網資訊,BFUSD來源收益來自兩大策略:

- Delta中性對沖策略(期現套利):賺取資金費率

- 質押獎勵:幣安將部份資產質押,取得額外收益

這些收益分配給BFUSD持有者,因此即使只是持有或用作保證金,都能取得獎勵。

對於長期持倉的交易者,額外得到一筆收益;對頻繁交易者來說,是變相補貼交易費。

但在使用前有幾個地方需要注意:

- 僅支援 USDT 兌換:目前BFUSD只能透過穩定幣 USDT 1:1兌換。

- 限定合約模式:BFUSD必須在「U本位合約聯合保證金」模式下才使用。

- 贖回手續費:收取0.05~0.1%手續費(已包含在報價中)且有低消。幣安可隨時調整費率,建議交易前先確認最新資訊。

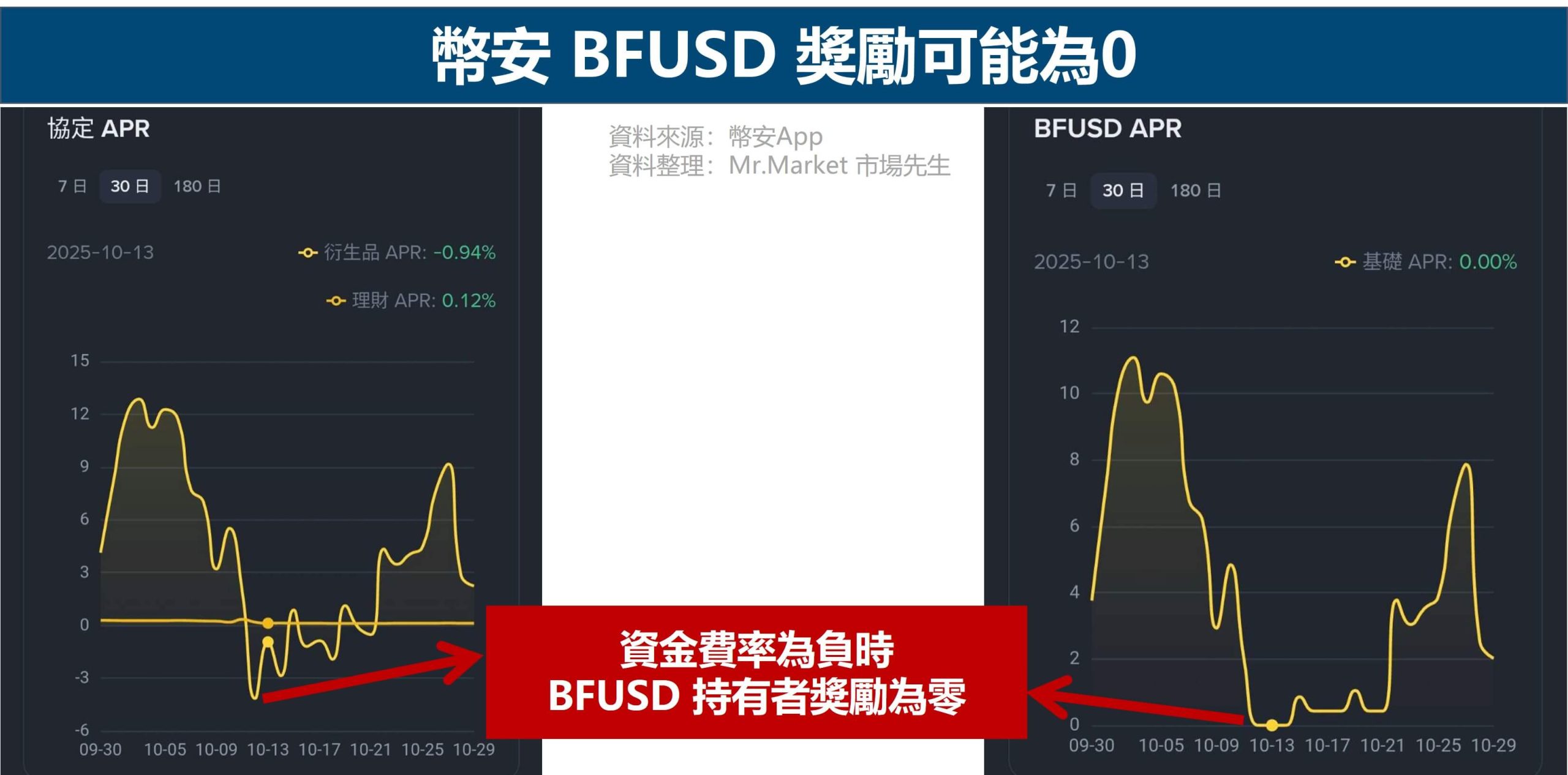

- 獎勵可能為0:當市場資金費率為負時,BFUSD 持有者獎勵可能為零。

- 抵押率略低於USDT:目前BFUSD抵押率為99.90%,而USDT為99.99%。

- 可能發生延遲贖回:在某些市場狀況下,BFUSD贖回可能會延遲最多7天。

- 平台風險:BFUSD是幣安獨有的代幣,萬一幣安發生狀況,可能無法贖回或取得獎勵。

BFUSD VS. 智慧套利

BFUSD 與智慧套利類似,差別在於BFUSD在市場行情差時,頂多不發獎勵,而智慧套利會被倒扣資金費率,不保本 。

有關資金費率的介紹看這篇:幣安資金費率是什麼?

SOL質押、ETH質押:拿質押獎勵又能保有流動性

- 優點:門檻低(0.01SOL)、提高流動性與實用性

- 缺點:贖回等待期過長(4天)、價格風險

- 適合對象:SOL/ETH長期投資人、想活化資產的用戶

在幣安上質押SOL或是ETH後,除了獲得質押獎勵,同時會得到 BNSOL 或 WBETH 代幣作為含息質押證明。

這張質押證明還可以用來進行其他操作:

- 現貨交易

- 投入DeFi項目獲得獎勵

- 再次投入幣安活期/定期理財

- 作為合約保證金

這讓質押的SOL/ETH不會被鎖死,能同時保持質押產生收益,以及保持流動性可被交易,能增加代幣實用性。(這種機制稱為流動性質押,意思是質押維護網絡安全並賺取驗證收益的同時,也保持代幣流動性)

目前質押最低數量為 0.01 SOL / 0.0001 ETH。

BNSOL、WBETH 兌換比例

BNSOL/WBETH 價值會隨著質押獎勵而成長,因此一開始拿到的 1 BNSOL/WBETH 通常會少於質押 1 SOL/ETH。(折價發行的意思)

持有的BNSOL/WBETH 數量不變,獎勵會隨著時間累積,每1枚BNSOL/WBETH 能兌換回SOL/ETH數量會逐漸增加。

此比例也能反應市場現況,通常市場越熱質押獎勵越高,市場越冷獎勵越低。

以下圖為例,可以了解 質押SOL / ETH 並不是 1:1 兌換 BNSOL / WBETH。

申購時:1 SOL = 0.9251325 BNSOL ; 1 ETH = 0.923861815 WBETH

獎勵發放、贖回、賣出規則

獎勵發放:每隔2-3天發放一次,發放形式會是以BNSOL持續累積,不會直接發放到現貨錢包,可以在SOL/ETH質押頁面中的 BNSOL獎勵紀錄中查看。

贖回:等待時間需要4天,在這期間不會收到獎勵。對於有急用的投資人,也能直接透過現貨交易換回USDT。

賣出:而當你賣出BNSOL時,等同於將質押SOL/ETH的贖回權力與獎勵都會轉移給BNSOL新持有者。

總之,

這樣的遊戲規則,需要等待當BNSOL可兌換的SOL數量提升到相同水準時,才算是開始獲利,會比較適合長期持有SOL/ETH的投資者,或是想活化資產的人。

幣安交易所常見問題Q&A

本文章為資料整理與心得筆記,無任何投資推薦買賣之意。投資必定有風險,虛擬貨幣屬於極高風險的投資標的,投資前務必自行研究判斷。本文提到的內容並不一定適合你所在的國家地區。

FB社團-加密貨幣學習討論區

區塊鏈、虛擬貨幣是很新的領域,也有很高的風險,我也還在持續研究了解中。

我會把自己一些研究心得或體驗紀錄在FB社團中,

也歡迎對這領域比較有興趣想多了解的人一起交流。

FB社團連結:加密資產研究筆記

(加入須審核)

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言