為什麼40歲前,不該追求穩定配息和高殖利率的投資?

「我想多增加收入,把錢放到穩定配息的投資裡面。」

上週市場先生和一位朋友聊天,

他是一位出社會5年的小資族,年薪大約70萬,

工作上他非常認真,下班也兼職網拍增加收入,

工作幾年存下幾桶金,想把這些錢投入有穩定現金流的股票或基金。

「我挑了幾檔現金殖利率超過5%,而且年年穩定配息的股票,你覺得呢?」他問到,

我問他為什麼選擇想選擇穩定配息的投資標的?

他的理由是想要盡早投資讓資產成長,

選擇有穩定現金流的投資標的,則是感覺生活比較有安全感,

於是我告訴他:

「40歲以前,不要把穩定配息和高殖利率當成你的選股條件。」

在台灣有許多人和他一樣,

喜歡穩定配息的股票、月配息的基金,

我並不是說有配息的股票都不好,也不是要你刻意避開有高殖利率的公司,

好公司會選擇發放現金股利的也不在少數。

任何長期投資,優先考慮的都是成長性、獲利性、安全性,

但也有很多人的投資方式不考慮這些,

而是先看有沒有配息、殖利率高不高,將有穩定配息和高殖利率列為重要的選擇條件。

這種選擇方式其實有很大的缺陷。

以下市場先生會分析給你:

為什麼不要刻意去追求穩定領配息和高殖利率?

先談談領配息的3大缺點:

缺點1. 現金股利要被課稅

股票在配息同時股價也會調整,也就是除權息。

無論殖利率高低,

在配息前與配息後,你的總資產市值並沒有增加,但配息卻要被課稅。

可閱讀:什麼是除權息?

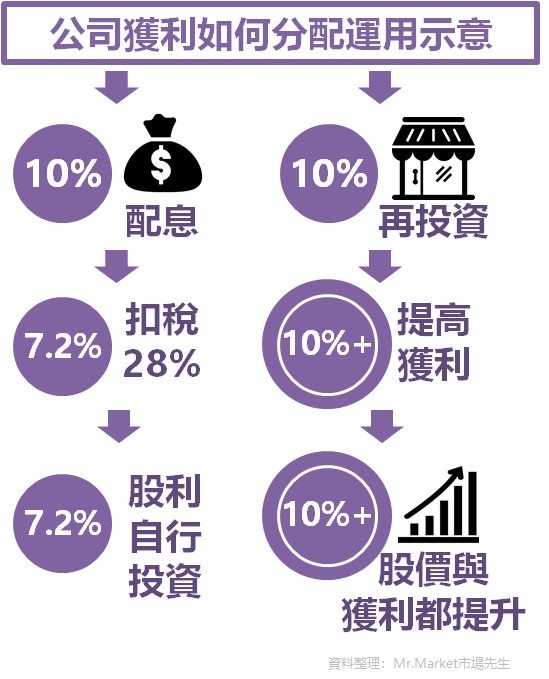

假設有2間一樣的公司,你投資1000萬元,這兩間公司每年都獲利100萬元,

A公司將100萬元配息給你,配息要併入個人綜合所得稅,

假設是適用28%稅率,也就是有28萬要課稅,換句話說你真實獲利只有7.2%。

B公司將100萬保留於公司,公司買回庫藏股減資,可以推升股價10%,

因為台灣資本利得不用課稅,因此你就是紮實的賺10%,這是大多國外企業採行的方式。

當然這筆錢也可以保留再公司做其他投資,未來再發回,等於是將稅遞延到未來,

只會先扣保留盈餘的稅率5%,但保留的盈餘會反映到股價上,如果再投資有讓獲利提升,也會進一步拉高股價。

當然這並非100%絕對,因為企業的商業模式與產品有太多種類型,

但長期而言,B類公司的效益會遠高於A類公司,

有能力運用資金再投資的公司,長期報酬絕對優於無法運用資金的公司。

配息越多越穩,課稅只會越多。

關於股票的稅務可以閱讀:股利配息課稅要如何計算?

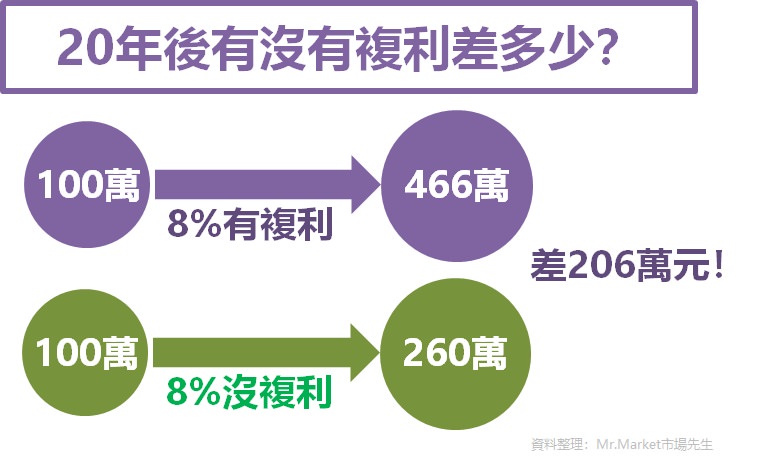

缺點2. 資金沒有再投資,就不會有複利效果

除非你已經到退休年齡,不然投資都是用閒餘不影響生活的資金,

這種情況拿到配息後,你必須再次尋找投資標的。

因為目前台灣的股息並不是像薪水一樣月月發,

而是一年發一次,在某個時間點有大的金流進來,

有些人很擅長運用資金,可以將這些錢做良好的配置與規劃,

但有些人只會放在銀行,甚至是當成年終獎金花掉,

也有些人投資的方法是必須要等待標的跌到某些價位才會進場。

只要資金長期閒置沒有再次投資

就會拉低整體的報酬率,投資上沒有複利效果

缺點3. 穩定配息的公司,長期績效沒有特別高

我自己跑統計數據的經驗,

穩定配息或高殖利率的公司,在遇到崩盤時跌幅通常比較少,也就是比較抗跌。

但抗跌並不代表報酬率比較高,

一整個景氣循環下來,穩定配息或高殖利率的投資標的,整體表現就是普普通通,在統計上並不是一個提高報酬率的有效條件。

當然,如果你買到的高殖利率股是屬於一次性認列獲利(賣出資產)減資配現金之類,

那就屬於假的高殖利率,危險度更高。

可閱讀:

在美國,許多知名企業是不配息,或是殖利率極低

例如:Amazon、Google、Facebook、巴菲特的波克夏,這幾間都是一毛現金股利都不配

在台灣剛好相反,

大多公司都會多少有些配息,而且還不敢配得比以前少,

這其實跟風土民情有點關係,

例如以台積電來說,2009-2014年每年都固定配息3元,後來獲利提升後則是越配越多。

為什麼剛好是3元,不是更多或更少?

以台積電的獲利能力來說賺的錢遠遠不只3元,整體殖利率即使後來配到8元也依然不高,

我認為這種股利政策是給投資人穩定配息的印象。

台灣投資人喜歡穩定配息的公司,會給這些企業高本益比的評價,

基金也是,月配或季配息基金比起其他的基金都相對受歡迎。

這代表許多人根本搞錯投資的本質。

投資的本質,就是把資金放到報酬率更高的地方。

比方說錢放在你身上報酬率只有定存1%,

但投資到某公司有10%的報酬率,這時你會傾向把多餘的資金盡可能交給公司。

巴菲特喜歡穩定配息?NO

巴菲特喜歡用很低資本、不需要額外投資就能賺取很多現金的行業,

有些人會把這種投資選擇方式,解讀成巴菲特喜歡穩定配息的股票。

當然這是完全錯誤的解讀,

如果配息是好事,為什麼巴菲特自己的波克夏控股公司從來不發股息?

巴菲特曾說過,公司之所以發現金股利,唯一的原因就是公司自己本身無法有效運用這些多餘的資金,這時才會選擇配出多餘的資金。

你不信任你投資的企業,才會急著想把配息拿回來

想要穩定領現金股利,把你投出去的資金又急著先拿一部分回來,

背後的潛台詞是「你並不信任你投資的公司。」

定存股這個詞開始流行也是在金融海嘯之後,

投資人對股票市場的信心低落。

但這種想法很矛盾,

我們必須投入時間研究才會有足夠的信心,

如果不信任,應該一開始就應該不要投資,

把錢放銀行定存或投資債券就很簡單了。

最後再複習一下:

不要再把有穩定配息和高殖利率當成選擇條件了!

手中持有的部位難免都有現金股利,這部分當然是順其自然,

但不要刻意追求穩定配息或高現金殖利率。

追求現金流不是壞事,

但股市或基金都不是流動性很差的市場,

我認為自己認為需要資金時,只要把部分資產賣掉就有流動資金了,

並不需要刻意幫自己衝高配息。

以下市場先生有2種情況,領穩定配息是比較合理的狀況:

狀況1. 40歲以上或是資產已經累積到目標,開始規劃退休現金流

在40歲之前,通常大多數人都有其他工作收入等金流來源,

我認為這時投資應該盡可能積極一點,讓資本早日滾大,

避開配息造成報酬降低、沒複利、課稅等損失。

但40歲之後開始追求穩定生活品質我認為就是個人的選擇,端看你的生活態度。

例如你40歲後生活重心不再是上班工作,需要有額外的現金流,

那股利當然應該列入你的考慮中。

狀況2. 個性極度保守,安全第一

如果你的個性就是需要現金流才有安全感,

那你也可以選擇一些配息穩定的標的,

缺點上面都有談過,追求安全感往往要付出一些代價。

總之市場先生這篇文章是想告訴你,

投資該看的不是穩定配息和高殖利率,

你的注意力應該回到獲利性與成長性,長期才能讓你財務有更大的進展。

分享給想追求高殖利率穩定配息的朋友,

希望這篇文章有給你一些啟發。

對配息了解以後,我們真正關注的是投資標的能創造的報酬率,

可以先從各類型商品開始了解,

包含股票、政府債、高收益債、定存、儲蓄險等等投資工具,

下一篇文章會告訴你各類型投資商品的報酬率,

待續…

可閱讀:一張圖看懂各類投資商品報酬率

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

額外分享幾篇文章:

1. 什麼是現金殖利率?

3. 什麼是本益比?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

投資的本質,就是把資金放到報酬率更高的地方。

===

大錯特錯

投資的本質,並不是高收益。而是在風險與收益間取得平衡點,這個平衡點因人而異。

這篇文章,太過狹隘,竟然直接把美股跟台股進行比較或對比😑對美股稍微了解的人,都知道做多與做空,選擇權,才是美股的精髓。

絕對不能用台股的觀念來看美股。

總之,有很多錯誤的地方,還請再修正。

投資要了解客觀事實,而不是用主觀看法來忽略客觀事實。

就像吃宵夜容易胖這是客觀事實,但你還是可以選擇吃消夜,這會帶來滿足感。

你也可以說吃消夜是肥胖與滿足感中間取得平衡點,但你不會因此否定吃宵夜容易胖。

穩定配息與高殖利率,一來有稅的問題,二來有些人會沒有再投資導致沒有複利,三是穩定配息或高殖利率在歷史資料的統計上沒有太多優勢。

這些都是客觀事實,你還是可以選擇追求穩定高配息,但你不能忽略配息會造成這些劣勢。

至於報酬率和風險,我認為追求報酬率這點沒問題,但這不代表不用在意風險,而且風險和報酬也不是絕對的成正比,

風險和報酬能不能平衡與優化? 我認為當然可行。

但我不認為配息與殖利率是優化的指標,

加入現金股利的確有抗跌效果,這點文中也有提到,因此並非不能用,

但一來只適用在台股,二來效果也普普,有很多其他指標可以取代它。

因此就算要用,也是等根據其他指標衡量選股之後,最後才會看殖利率和配息,

這篇文章想強調的也是如此–不要一開始就把它當成篩選條件。

把美股和台股做比較我認為沒有什麼問題,因為並沒人規定我們只能投資台股。

但如果你談的是做空或做選擇權,那就是另一件事了,因為那些屬於零合遊戲,不在投資討論的範疇。

我也覺得這篇文章,太過狹隘

後來仔細想想,這篇文章內容針對台灣市場比較恰當

但我做美國市場,我了解的狀況跟你說的有相當大的落差

缺點2,美股有股息再投資的功能,這問題就馬上解決

缺點3,我這個月都在算穩定配息的個股的報酬率。以殖利率3~5%的標的,12年的資本利得差還有95~170%的報酬率;完全不配息的有300~500%的報酬率

美國知名企業不配息沒錯,因為他們要把盈餘獲利部分回沖到股價,但也有另一部分的標的配息配到很穩定

在海外的確比較沒有這問題

1. 再投資功能蠻好用的

2. 台灣人投資海外的好處就是沒有資本利得稅問題,當然很多好公司配不配息不是我們可以決定的,這裡只是說不要把配息當成優先的標準,應該還是看公司的本質。

市場先生 你好~

我想請教的是,如果以存股來說,金融股是否比較合適呢?

是可以,

不過我個人個性上是比較不會選金融股XD (我的風險偏好比較屬於高風險)

您好:

也許是您很了解朋友的財務狀況,才會這麼建議「40歲以前,不要把穩定配息和高殖利率當成你的選股條件。」

不過許多的人(不負責猜測也許有50%?),40歲前在股市裡賠了幾十萬、幾百萬,然後對股市感到抗拒、厭惡、反感,所以我反而建議選定幾家好公司或低成本的ETF、REITS、債基,專注在每年配息上,不用在乎太多市場上的消息,因為這都會過去。

當每年收到的配息從幾千、幾萬、幾十萬這樣成長,這會讓人心安,提早幾年能夠財務自由,所以越年輕開始越好。

當然,這不一定適合每個人的理財規劃,純屬建議。

最大的誤解在於 「股息」不等於「債息」

很多人想要現金流,腦子想的是債息,但實際買的是股息。

問題是股息不是現金流,只是左手配給右手還要課稅。領到股息賠了價差也是有不少。

如果每年收到幾十萬現金流,都是從自己投資本金裡面拿出來的,不就等於在空轉嗎?

每年到了除權息季節看到一堆人在貼高殖利率股票清單就覺得很詭異。

從股票拿配息當成現金流是一種很奇怪的概念,如果要追求配息,應該去找債券比較適合。

可閱讀:股票殖利率跟債券殖利率是完全不同的東西

您好,您的現金流定義是「持續性」的 收入或支出,稱為「現金流」,所以工作,租金,以及利息都是現金流,對吧?我也認同這個定義。

配息是指公司將盈餘扣除必要開支後,以現金的形式發放給股東,這你也同意吧?

那麼如果公司每年都會配息,已經持續二十年,股東每年都收到現金,股東當然可以認為這是現金流。

一般民眾認為本金是投入的資金,也許跟你的本金定義不一樣。

至於稅收,價差,從本金拿出來配,這不影響配息是現金流的定義,只有配息中斷才會影響,不是嗎?

真的是左手转右手吗。当股息已经收回成本了呢,股票的资本和利得呢

所謂的收回成本,並沒有考慮時間因素

您好請問一下,有些書籍會把穩定現金股利作為佐證企業財報並無作假的依據

這樣與您穩定配息的數據大幅虧損機率降低看來是吻合的

這樣其實穩定的現金股利我們再搭配財報 其實應該會有選股上的優勢吧?

很好的問題耶! 給你個讚

1. 無作假並不等於值得投資,就跟不犯法不等於一個人很優秀是一樣

2. 穩定配息對於虧損機率降低,我自己認為是跟選到老公司、大公司有重合,跌的少跟成長的多也不是必然相關,只能說波動風險比較小,是否適合是看人,而不一定是說明它很好

3. 股利是果,盈餘是因,而更進一步來看,盈餘是果,企業經營產品服務與產業趨勢與競爭是因。有因很大可能有果,但果不必然為因造成。股利是個結果的跡象,但應該看更上層的東西,理解的邏輯才會相對正確。

4. 最後,你要想想什麼是”選股的優勢”的定義?好公司如果很昂貴,算不算有優勢?如果這間公司未來需要大量資金成長驅動,或者它有很好的資金再投入的報酬率,它卻選擇發股利,算不算有優勢?如果它逐年衰退但有保持穩定配息,算不算好的選股?

因為有以上這些問題,所以我一直認為直接把股利和好的股票投資畫上等號是不適當的,中間跳過太多過程以及因果關係了。

by 市場先生

還是初學者所以不太懂,買美股的人需要用錢的時候,會把自己的股票賣掉嗎?那如果是一間很好的公司,且股價一直在漲,之後要買回來是不是會很困難,他平常的現金要從哪裡來?

所以投資不能用生活費,也不能用隨時會被動用到的錢

謝謝你

想請問市場先生,如果是預計要存兩、三年後要買房的買房基金,想讓錢有好的配置,又說投資不能動到會拿出來用的錢,最好的方式是買債卷嗎?還是就是一般的存在銀行裡?不好意思,問得很菜!

2~3年,良心建議用定存吧。

投資必定有風險,有風險不是壞事,問題在於你是否能承受。2~3年顯然無法承受,因為時間一到無論賺賠都要出場,可能不足以讓你等到賺錢的那天。

好的,非常感謝!

不好意思,想請問,由於自己選擇的券商有”股息再投資計畫”的功能,原先本來是想啟用的,但是看到市場先生這篇文章後,可能有點混淆這其中的意義了 … 。

想請教的是,若投入股息再投資計畫,自己所持有的股票是否將開始被多課一筆稅 ( 相較於未啟用再投資,而來得獲利減少了 ) ?

再來想問的是,”股息再投資”是否應為一種複利的概念 ? ( 就本身的理解是 : 發放股息時,將自動再買進,形成一種快速累積的投資方式 ? ),如果是的話,對於相當信任該標的、且計畫進行中長期投資的投資者,應該是一個方便且良好的功能 ?

選擇自動將股息再投入該公司,是否符合市場先生文中缺點1.的B公司做法 ?

還麻煩市場先生解惑,謝謝。

1. 在金融市場,無論股或債,算報酬率都是假設以再投資為前提。你可以不再投資,但因為複利因素長期報酬累積會少很多。

2. 配息要課稅沒錯,但不投入再投資計畫,就沒有複利。

3. 配息是一種公司運作正常的行政流程。投資人做再投資也是一種正常的財富累積行動。配息或再投資都沒問題,有問題的是”為了高配息選擇高殖利率的投資”。

在此先謝謝市場先生的回覆。

那就長期投資者而言,在不刻意追求高配息高殖利率,而是瞄準高成長的股票的話,投入再投資計畫所獲得的利益,相比再投資而被課的稅,應該是利大於弊的 ? ( 或者可以理解為再投資而被課稅的成本是可以忽略的 ? )

0056 每年都填息

低基期時買進,股息價差雙賺

光一個0056就直接對你這篇…其他高股息ETF不勝枚舉.

當然你要說0050是更好選擇我ok , 但0050一樣有配息,

0050若在低基期時買進,放久了高基期時配息增加一樣成為高配息 ,

所以高配息一點問題都沒有

問題只出在買進的時機

配息是左手換右手,講完了。你自己賣掉部位數,跟配息其實是做一樣的事。

關於0056之前有寫過評價:0056 ETF評價