如何分析自己適合的投資商品類型?(股票、ETF、基金、商品)

這篇文章市場先生來談談每個人如何了解自己適合投資什麼商品?

常見投資商品類型包含股票、ETF、基金、債券、期貨、選擇權、權證、外匯、房地產等等。

而每一種投資商品,又細分成很多不同的類別,

比方股票有分成成長型股票、價值型股票,基金分為股票型基金、債券型基金等等。

也對應到不同的操作方法。

剛開始學投資的人都會遇到一個問題,

市面上有很多的書籍、課程、專家,

都宣稱自己的投資方法是最好的、有好的獲利能力或穩定性。

到底該怎麼判斷和選擇?

如果不能每個都試過,對於新手有沒有什麼好的判斷依據?

以下市場先生會告訴你如何做分析:

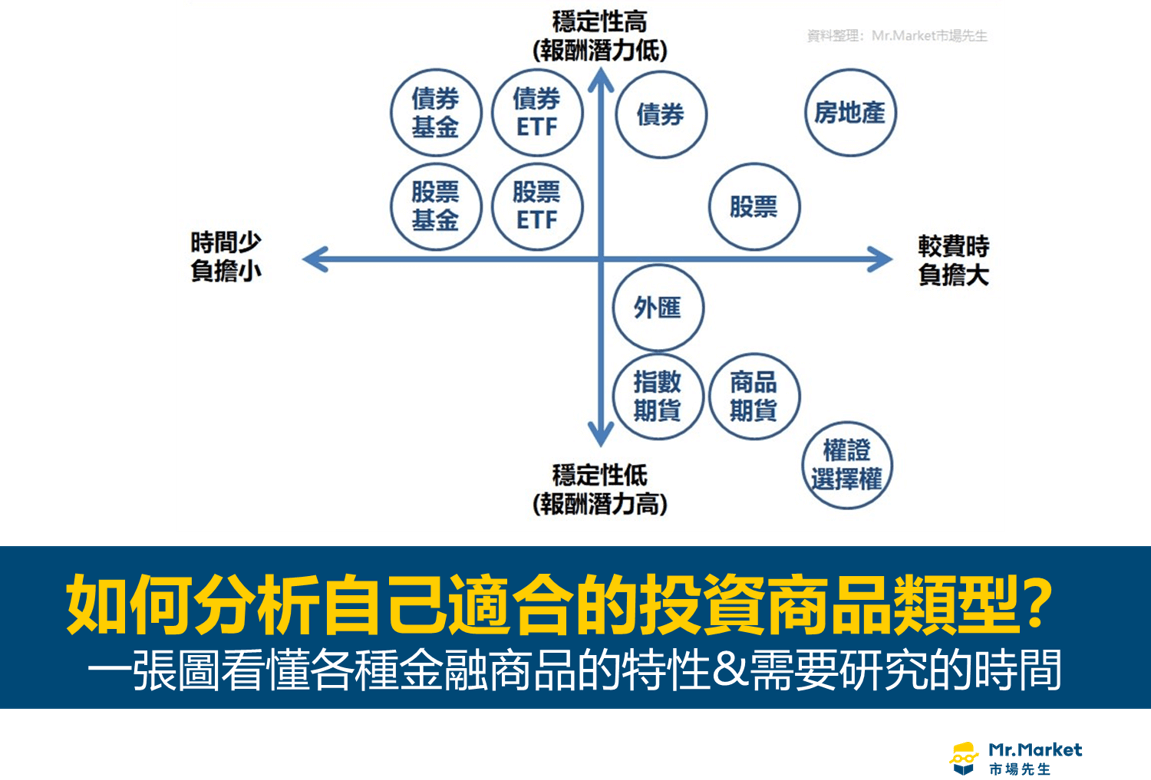

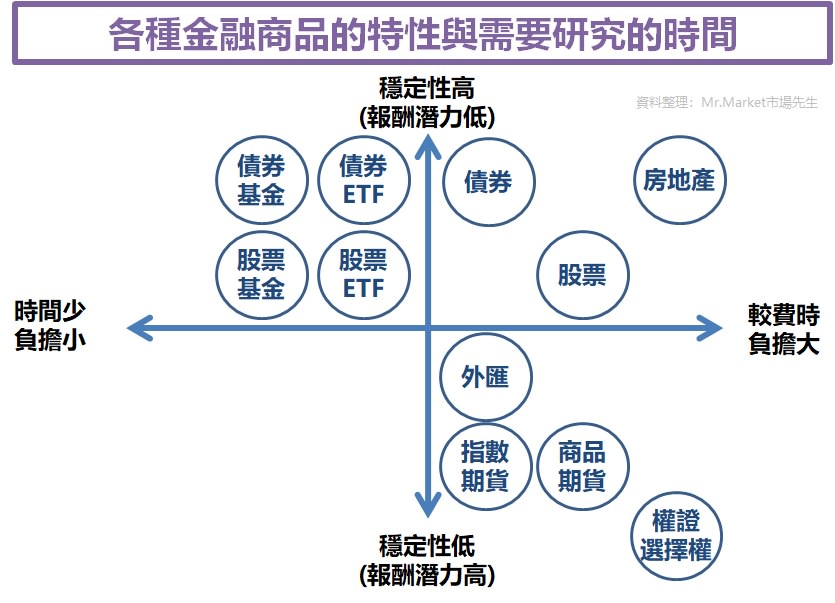

一張圖看懂各種金融商品的特性&需要研究的時間

以下這張圖,是市場先生根據自己與身邊研究投資朋友們的經驗整理出來的圖表,

標示各種金融商品之間大致相對的關係,

包含花時間研究投資以及後續持續操作需要的時間與精力負擔,以及商品本身特質及穩定性。

當然,這張表主要是幫助一個基礎的概念,

實際運作時各種投資商品都有很多不同的操作方式,

讓它更費力或更省時、更穩定或潛力更大等不同的變化。

該如何選擇?先問自己2個問題:

問題1. 有多少時間來研究投資?包含開始研究以及後續維護與操作

根據自己的時間,會有以下幾種選擇:

1. 股票:相對最容易入門的工具,也最適合一般人了解

2. ETF和基金:股票的簡化版本,會省下許多時間,等於一次幫你挑好一整個投資組合

3. 債券和房地產:門檻比較高,需要較大的資金,也需要較多時間研究

4. 期貨、選擇權、外匯:比較重視買賣時機點的選擇,會需要花比較多的時間研究和執行

新手如果有時間,建議從股票開始研究,

股票屬於生產型資產,意思是它本身就能持續產生現金流。

沒時間的話則是從ETF或是基金開始,

基金和ETF等於是已經幫你選好一整個投資組合,

就像去餐廳點現成的套餐,你只需要挑選想要的類別即可,不用每檔標的自己研究。

非生產型資產(下面會提到)例如外匯、期貨、權整等等,

通常只能靠買賣賺價差,通常會建議時間比較有餘裕的人再來研究。

比方如果你要上班沒辦法看盤,就千萬不要去學一個要看盤才能操作的方法。

如果有足夠時間,可以做單一個股的投資,建立自己的投資組合,

一個完整的投資方法,

你必須知道方法適用的範圍、了解為什麼買進、靠什麼獲利、何時開離場。

市場上有很多不同派別的方法,

比方有人專攻價值投資、有人專攻金融股、有人專門做量化分析,

這些方法許多都能獲利,前提是你了解的夠完整。

問題2. 希望有穩定的投資報酬,還是想要擊敗市場買低賣高賺價差?

根據希望的報酬與波動性,不同商品會有以下幾種狀況:

1. 股票認真研究有機會打敗市場,或是選擇保守的投資可以得到和市場差不多的報酬率。

2. ETF和基金能用最小的力氣達到市場報酬率,穩定性比單純選股高

3. 債券和房地產報酬略低於股市,需求資金大,但相對穩定

4. 期貨、選擇權、外匯,屬於買低賣高,很可能可以倍數大賺,但也可能大賠

各種投資商品有它最基本的報酬率,

例如:股票長期年化報酬率5~10%、債券3%~6%等等。

之前有寫一篇文章談到各種投資商品(股票、債券、房地產、儲蓄險、定存)的長期報酬率。

但這些報酬率前提是你以「買進並持有」的方式投資,

並且是持有5~10年的長期年化報酬率。

如果想要超越這個數字,

比方你希望每年獲利20%以上,單靠買進持有很難達到,

想有長期的高報酬,

除非有獨特的選股能力,或是更準確的判斷買進賣出的時機,

當然,這都會讓你花費的力氣更大,

且買賣時機並不是容易判斷的事情,也無法保證絕對成功,

未來的不確定性相對很大,

一但沒操作好,報酬可能會遠不如買進後什麼都不做。

但因為有非常多投資人有頻繁買賣的需求,

因此也進而衍伸出一些衍生性商品,例如:期貨、差價合約,

他們的買賣交易成本相對比較低,

也容易使用財務槓桿,適合需要頻繁買賣的人,

但相對的這些商品也不適合長期持有、操作難度較大。

以下額外談談這些商品的特性:

生產型資產適合長期持有,穩定性普遍比較高

生產型資產:持有期間還能持續創造現金流的資產

主要有3種:

1. 股票:企業的獲利分享權

2. 債券:國家或企業債權的利息補償

3. 房地產:取得租賃收入

對應能投資股票和債券的基金及ETF,

等於一次幫你挑選一籃子股票或一籃子債券,

或是房地產證券化的REITs都屬於生產型資產。

生產型資產的價值是由未來能創造的現金流來決定,

由於能持續創造價值,只要長期持有資產都能持續向上累積。

生產型資產的風險:獲利能力衰退

生產型資產的好處就是持續持有就能得到現金流,

不用考慮過程漲跌價差波動。

但是只要獲利能力明確衰退,

企業和房地產未來收到的現金流會減少,

或是如果太嚴重,甚至債務利息會付不出來,

未來能得到的預期利潤就會出現變化。

在投資生產型資產時,

後續也要持續關注獲利是否衰退。

有時間研究與操作:

可以從個股開始做研究,分析企業的價值與成長性,

找到長期成長或是獲利穩健的標的。

一般人會建議建立一組5~10檔股票的投資組合,

時間有餘裕可以進一步研究進出場點。

沒時間研究與操作:

無論是個股或是產業,要有很深入的了解都很花時間,

這時候你可以選擇現成的投資組合,省下挑選標的以及調整配置的時間,

最常見的工具就是ETF和基金。

如果覺得只要符合市場的報酬率,可以選擇ETF,

如果希望有專業人士主觀判斷,可以選擇基金為主。

非生產型資產適合短線操作,短期內波動大、適合買賣賺價差

非生產型資產的特徵就是沒有持續的現金流,

他們的價值通常由當下對未來的供給需求來決定。

1. 期貨 (指數期貨、股票期貨、商品期貨…等)

2. 外匯

3. 權證

4. 選擇權

這些商品的特色是你並不會得到長期持有的額外好處,

只能靠買低賣高賺取價差。

這些商品最初被開發出來都是為了「避險」

因此他們的交易成本很低,而且槓桿很有彈性,

讓一些大型機構在避險時成本可以降得很低。

權證和選擇權,是更特殊的衍生性商品

有很有趣的風險報酬不對稱的特性,

屬於特殊時機使用的工具,但也有人把它拿來當成執行操作策略的工具。

因為波動極大,例如一天波動50%、500%都有可能,

因此難度比較高,有興趣可以再研究。

非生產型資產的風險:不知道自己靠什麼獲利、沒控制風險

想要買低賣高,說起來容易做起來難,

很多人看書或聽別人講了一套方法、賺了幾次錢就覺得方法長期有效,

但很可能只是好運矇中而已。

大多數賺價差的高手,

都知道自己為什麼能賺到價差、了解價差必然會持續出現的原因,

才有可能長期保持贏多輸少或大賺小賠。

除此之外偶然的巨大虧損也是買低賣高的殺手,

因此控制槓桿與風險很重要,

因為只要偶然遇到一次,很可能會賠掉過去10年的累積。

沒時間研究與操作:

沒時間研究其實就跟賭博沒兩樣,建議不要碰這一類的商品。

有時間研究與操作:

因為這些商品波動範圍都遠比股市大很多,

除了研究買賣時機點以外,也要注意控制資金與風險,避免一次失誤造成巨大虧損。

除此之外盡可能透過統計或量化分析方式了解自己投資方法的特性,

搭配回測驗證,不需要用真金白銀換取實戰經驗。

快速總結:投資商品是工具,工具沒有好壞之分

最後市場先生還是要談一個很重要的概念:

投資商品是工具:工具沒有好壞之分

工具箱中的工具:螺絲起子、板手、鐵鎚、老虎鉗

如果時間充足,最好盡可能每一種工具都初步有所了解,

了解並不代表你一定要使用,但遇到需要的時機,好工具能幫你更漂亮的解決問題。

各種金融工具主要被應用在幫助不同對象解決不同的問題,

希望你看完這篇,能找到適合自己的工具。

下一篇:一張表看懂各種投資商品報酬率(定存、債券、股票、房地產、儲蓄險)

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言