【會計師查核意見】分析公司財報可信度的小祕訣

一般人看到財報上的會計師查核意見,多數一知半解了解字面上的意思,無保留意見就是財報沒問題、保留意見就是有問題。

而如何閱讀5種會計師查核意見,讀懂會計師查核意見想要表達什麼給投資人,就有點難度了。

市場先生用實際的數據驗證會計師查核意見表示時,分析該公司股價表現的績效變化,

藉此來告訴讀者,會計師查核意見是有一定的可信度。

本文市場先生會告訴你:

進入主題前的小故事

「學長,你覺得基本面分析最大的問題是什麼?」

剛開始學投資不久,我常常和一位研究所的學長討論 經濟和股票。

學長說:「基本面最怕的,當然是公司和會計師 聯合起來唬爛你阿…。」

「這樣沒犯法嗎?」我疑惑地問。

「這種事有很多灰色地帶,而且利字當頭…你知道,國外都這樣搞了,台灣嘛…。」

學長是個悲觀主義者,我沒有繼續追問下去,以免沒完沒了

但經過這次討論,

造成市場先生學投資,是從 技術面 開始學起,而不是 基本面,

理由就是對基本面的 財報的內容 沒甚麼信心。

(幾年後才發現,原來學長屬於”末日大師” 那一派…)

延伸閱讀 新手學投資,不要從技術分析開始

財報的可信度

後來開始看財報,我最在意的第一件事,就是「財報的可信度」。

假設會計師不誠實,那基本上看不出來,因為財報是會計師做的,

只能期待從財報的枝微末節、股價、籌碼面等地方發覺蛛絲馬跡,要察覺只能自己多努力。

假設會計師是誠實的,就可以從 「會計師查核意見」 來看,

會計師有可能在查核時發現公司問題,就會在報告中談到自己的見解或者提醒投資人要注意的地方。

在台灣的財報可以在打開財報文件後前幾頁就能看到會計師意見與簽名:

「查核」:是做 年報 時,會計師會親自查核、到倉庫點貨等等。

「核閱」:是其他季報,坐在辦公室核對數字有沒有問題。基本上,可信度和重要性都以年報(隔年3/31前公告)為主。

會計師查核意見

會計師查完財報後,都會附上一個意見總結,

1~2項意見表示財報可信度高,

1. 無保留意見:沒有任何問題。

2. 修正式無保留意見:大致上沒問題,會出示這個意見,有可能是前期為別的會計師查核,或是發現某些數據會對未來公司經營產生疑慮,例如借款太高。

大致上沒問題?

當會計師會告訴投資人有些疑慮後,經市場先生以實際統計該公司股價,在未來股價腰斬的機率很高,下方有更詳細的說明。

3~5意見表示財報有問題,

3. 保留意見:可信度比修正式無保留意見低一些,有可能是某些會計科目不夠清楚,但不影響投資人做出錯誤判斷,例如:存貨過高。

4. 無法表示意見:無法取得相關資料查核,無法做出明確判斷。

5. 否定意見:財報已有嚴重缺失,大多的財報數字不可信。

造成保留意見 、否定意見、無法表示意見的要慮要素會有以下這幾種:

- 財務報表存在重大不實表達

- 無法取得足夠及適切之查核證據

- 該事項對財務報表的影響程度:重大但並非廣泛或是重大且廣泛

依據考慮的要素,會出具以下不同的意見表示:

| 意見表示考慮要素 | ||

| 影響財報重大但並非廣泛 | 影響財報重大且廣泛 | |

| 財務報表存在重大不實表達 | 保留意見 | 否定意見 |

| 無法取得足夠及適切之查核證據 | 保留意見 | 無法表示意見 |

| 資料來源:企業會計準則公報 第59號 第30條 資料整理:Mr.Market市場先生 |

||

換個更白話來說,

1. 無保留意見:沒有任何問題。

2. 修正式無保留意見:大致上沒問題。

3. 保留意見:有點問題。

4. 無法表示意見:看不懂資料或資料太少。

5. 否定意見:有嚴重的問題。

修正式無保留意見 其實會計師要告訴你的是…

一般的說法是:

只要看到 「無保留意見」 和 「修正式無保留意見」 就代表財報本身沒問題。

但是「修正式無保留意見」 其實還包含了會計師想透露的訊息,只是很少人去看它,

其中讓我感興趣的是,會計師有意見時,會提到原因。

例如:

1. 繼續經營假設有疑慮

2. 欲強調某一事項

3. 採用其他會計師查核且欲區分責任

4. 前期由其他會計師查核

其中第 1個 繼續經營假設有疑慮,聽起來就不妙。

可參閱 (繼續經營假設有疑慮相關連結)

代表會計師覺得,公司的營運、償債 可能有問題。

有趣的是,

即使經營假設有疑慮,會計師意見上還會是: 修正式無保留意見

換句話說,

雖然 會計師 覺得公司有 經營疑慮,但他的責任只有 忠實的呈現財報,以及出具意見。

至於公司的問題,

投資人應該…自己從財報看出來,如果你看不出來,就是你自己的問題囉。

畢竟 會計師 不是 分析師,

不過會計師的「意見」有甚麼影響?很令人好奇。

可以看看統計數字的結果。

公司繼續經營假設有疑慮 未來很容易大漲大跌

實際統計來看看結果:

1. 取2010-2013年,年報公布後,未來一年的股價走勢。

資料庫在 2011年以前對會計師意見的數據並沒有很完整,就只能先盡量參考。

2. 分別統計以下幾種 會計師意見 出現時,買進該股票 持有一年的績效變化

A. 繼續經營假設有疑慮

B. 欲強調某一事項

C. 採用其他會計師查核且欲區分責任

D. 前期由其他會計師查核

E. 除上述之外其他

一個會計師意見,可能同時包含A~D多個意見描述,

例如:

同時包含 繼續經營假設有疑慮、欲強調某一事項 2項、前期由其他會計師查核。

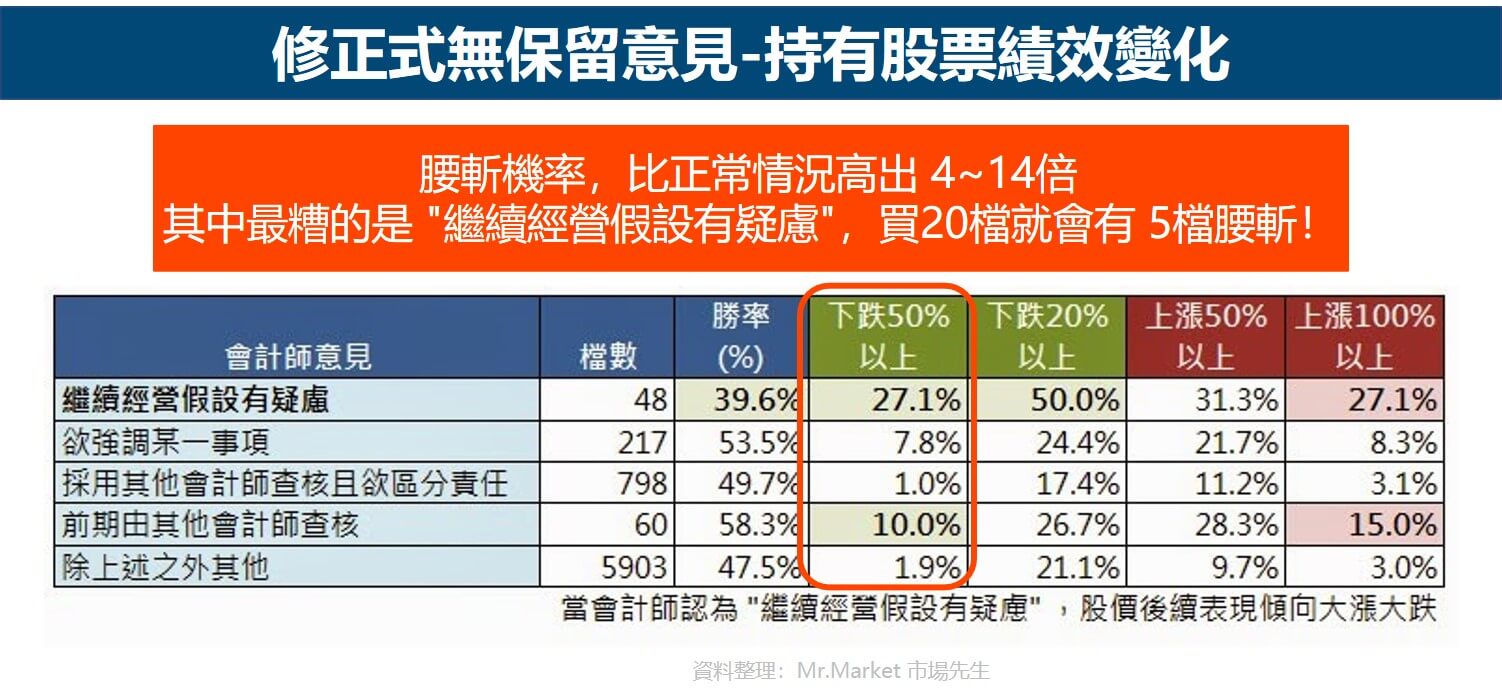

由統計結果可以觀察到,比較沒有劇烈波動的正常狀況是:

1. 採用其他會計師查核且欲區分責任

2. 除上述之外其他

腰斬機率低於 2%,屬於正常範圍。

有劇烈波動的是:

1. 繼續經營假設有疑慮,腰斬機率 27.1%

2. 欲強調某一事項,腰斬機率 7.8%

3. 前期由其他會計師查核,腰斬機率 10%

腰斬機率,比正常情況高出 4~14倍。

其中最糟的是 “繼續經營假設有疑慮”,買20檔就會有 5檔腰斬!

(不代表適合放空它,它通常沒辦法融券,也可能很「幸運」有 5檔股價翻倍…)

「繼續經營假設有疑慮」 的股票,多是雞蛋水餃股,很容易避開

大多數這類股票,淨值都不到10元,而且很多成交量都極低,

就算不看會計師意見,要從財報上要避開不難,

仍有少數股價高於10元,或是有高成交量 (例如:力晶)。

代表有很多投資人仍一腳踏進去這些危險的股票。

提供 2015/04整理 繼續經營假設有疑慮的公司清單做為參考,請留意這不是最新的資訊。

買低價股不見得是壞事,但有經營疑慮時 不該持有太久

先前曾經做過統計,

10元以下低價股,表現不見得比 100元以上的股票差,

10元和100元 風險其實差不多,不過 雞蛋水餃股 漲幅更大!

畢竟低價不是沒有原因的,有出事情的風險,

想避開有下市疑慮的股票,會計師意見就是很好的參考,當出現有經營疑慮的評語,

不代表企業會馬上下市或倒閉 (可能還可以撐好幾年),

但至少不該長期持有!延伸閱讀:10元以下低價股 vs 100元以上高價股,其實高價股沒比較好

出現 「欲強調某一事項」、「前期由其他會計師查核」評語時,要更小心

當意見是 「有經營疑慮」,

即使不看會計師的意見,也很容易避開這些股票,

另外這兩種意見就不同了,

它的會計師意見同樣屬於: 修正式無保留意見

但相較之下更危險,

因為它包含了很多看起來「正常」的股票,

如果不看會計師意見,比較難避開。

這些都只是推測,

一間正常營運的公司,

通常不應該特別強調某些重大數據、

也不會輕易換會計師 (也有可能只是會計師離職、退休)。

可以確定的是,

它們大漲大跌的機率高,不算是偶然。

並非因為樣本小,所以波動較大。

(樣本小到一個程度時,大漲大跌機率越高,例如只有3檔股票,很容易 33%的股票大漲大跌)

會計師查核意見怎麼查

最快速查到會計師查核意見的方式,直接到 公開資訊觀測站 查詢。

進入公開資訊觀測站 後,點選 財務報表、採IFRSs後、會計師查核(核閱)報告,最後再輸入你要查詢的公司名稱或代碼,就可以查到了。

快速總結:當會計師的報告意見,出現以下3種情況時,要小心風險大幅提高

1. 繼續經營假設有疑慮

2. 欲強調某一事項

3. 前期由其他會計師查核

以上是透過統計的推論結果,

實際造成大漲大跌的原因,每檔股票一定都不同,市場先生建議還是要讀完財報再做評估判斷會比較準確喔。

更多相關投資理財文章:

1.更多投資分析數據好文章

2.10元以下低價股 vs 100元以上高價股,其實高價股沒比較好

3.上市櫃10年以上老股票 vs 5年以下新股票:新股票腰斬機率大增

4.TDR(存託憑證)這一類股,勝率都不到 5成

5.F-開頭股票,腰斬機率是一般股票的5倍

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言