美股遺產稅》投資人如何預先安排,讓家人取回海外遺產?

很多投資人會開設海外券商來買賣美股,因為資金不是在國內,所以投資人會面臨過世後,家人該如何取回海外遺產的問題。

這篇文章會以非美國稅務居民(也就是:沒有住在美國的非美國人)來說明,

投資人如何做自己過世後的海外遺產規劃,讓家人能順利取回海外遺產,海外券商則會以目前台灣人最常使用的Firstrade(第一證券)為例。

本文市場先生會告訴你:

投資人要如何預先安排自己的海外資產?

以下市場先生會以放在美股券商中的美股資產為主,海外資產處理有幾個大原則:

1. 釐清自己的身份

首先,要釐清自己是什麼樣的身份,並告訴家屬(繼承人),主要區分成:

- 美國稅務居民(Resident alien)

- 非美國稅務居民(Non-Resident alien)

以一般的台灣投資人來說(不是美國人、沒有綠卡、沒有居住在美國),都是屬於非美國稅務居民(Non-Resident alien),也是這篇文章主要說明的對象。

提醒:身份不同,遺產稅額及免稅額的規定也不同,如果不確定自己的身份,可向相關專業的律師或會計師諮詢。

2. 了解遺產稅與贈與稅(遺產稅英文:estate tax、遺產及贈與稅英文:estate and gift tax)

美國政府會對持有美國公司股票的人課遺產稅和贈與稅,

無論你是用美股券商或台灣券商複委託,都要負擔這些稅費,底下會有相關介紹。

(註冊於非美國的券商平台規則就有待釐清)

補充:

股票屬於課稅範圍,那在美股券商中沒買股票的現金,算遺產稅課稅範圍嗎?

問了兩家海外券商Firstrade及IB的客服之後,回覆都是:請去諮詢稅務相關的專業人士。

理論上不算,因為非美國人遺產稅計算範圍只包括不動產、有形資產及股票,現金理論上不包含在內,但這點市場先生並無法確定,未來有查到正確資訊再補充。

3. 決定海外帳戶處理方式

常見的方式是繼承帳戶中的資產,包括帳戶中的股票及現金。

要注意的是,根據你使用的海外投資管道(美股券商、台灣券商複委託、海外銀行等等)不同,他們會有各自的內規,處理流程各不相同,有些甚至可能幫你規避掉稅務問題,這點建議跟自己的交易機構做確認。

以美股券商Firstrade為例,如果你是美國稅務居民,可在帳戶中設定受益人(beneficiary),詳情請參考Firstrade官方說明。

但如果你是非美國稅務居民,官網就沒有寫怎麼做,詢問Firstrade客服海外遺產繼承的結果,得到的回覆如下:

Firstrade客服對於投資人死亡,遺產繼承問題的回覆:

如果投資人身故,Firstrade會依照投資人戶籍國家的繼承法,請合法繼承人提供死亡證明、財產判決書等文件,寄到”[email protected]

“,合法繼承人同時也需要開設繼承人帳戶(Estate Account),帳戶設立成功之後,會進行第一證券帳戶間的資產轉移(Internal Transfer),將身故的投資人帳戶資產轉入繼承人帳戶中,並由繼承人處置。

4. 告訴家屬(繼承人)需要填寫什麼文件

提前告訴家屬(繼承人)自己過世後,需要繳交什麼文件給哪個單位,讓家屬有基本的認知,底下也會帶到文件的說明。

投資人過世,家屬要如何拿到遺產?

由於市場先生不是稅務律師,也沒有親自執行申請過,以下是就我查詢到的資料整理分享給大家,我想實際執行上還是有許多細節,如果金額較大,實務上建議找相關領域的律師協助處理。

如果投資人過世,讓家人取得遺產的流程如下:

1. 首先,你的家人需要知道你有遺產在海外,如果家人都不知道你有哪些資產放在哪,那自然也很難去調查。

2. 如果家人知道資產在哪,而且有權限轉移的話,就可以自己去轉移你的財產,這當然是最方便的事,因為國外機構並不知道帳戶本人是否已死亡。

但如果這步驟沒辦法進行,也許是家人不知道你的帳戶,或者知道了也無法匯回,那就要走到下一步去申請轉移。

3. 申請資產轉移,以股票來說,區分成用繼承人的帳戶繼承這些資產,或是變現取回。無論是哪一種,理論上都需要先繳交遺產稅及贈與稅 (這是理論上,實際請詢問這些券商或銀行,各家規定不同) ,才能進行下一步。

進行下一步之前,務必先與券商或銀行這些保管機構接洽,確認他們的處理流程,而不是先找美國國稅局IRS。

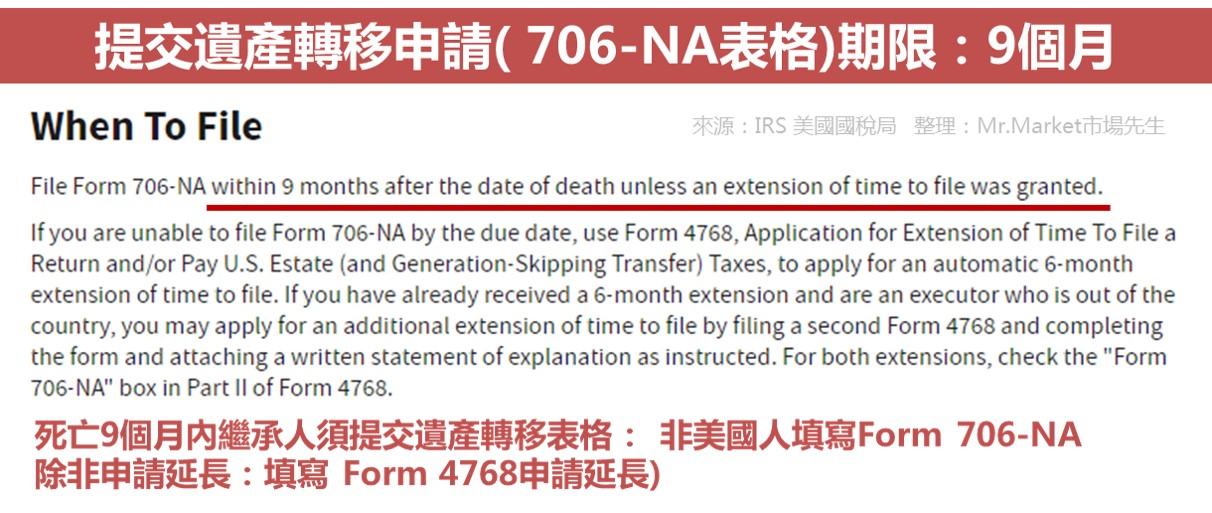

4. 遺產稅與贈與稅的申報,如果資產超過6萬美元免稅額度,就需要填寫美國國稅局IRS的表格:

按照美國遺產稅法需要繳稅的情況,美國法規規定是投資人的死亡日期後9個月內,家屬需繳交一些文件給美國國稅局,包含:遺產稅申請表格 706-NA、遺囑副本、死亡證明副本,如果有持有死者公司的股票,也必須附上關於公司的相關資料給美國國稅局,可參考美國國稅局說明–>Attachments欄位。

家屬如果覺得9個月太趕,可以申請延長時間 (填寫4768 表格,自動延長6個月)。

目前我不確定是否有代理機構可以協助這個流程。

5. 繳付稅金,取得相關證明後,即可向相關機構要求退回財產。

投資美股的海外遺產稅,要如何計算?

投資美股時,如果個人身故,家屬可以提出申請領回美股的資金,

依據美國稅法規定,非美國稅務居民的話,遺產稅(Federal estate tax)的免稅額(The exemption)為6萬美金(約180萬台幣),如果你是美國稅務居民身分的話,免稅額會高出非常非常多(免稅額是 1206 萬美元,已婚的話是2412 萬美元,此為2022年公佈數據)。

超過的部分會採用累進稅率,目前是18%~40%,稅率與免稅額度每過一段時間都會調整 (例如我幾年前查詢的稅率最高只有到35%,近年政策變動又往上調升)。

非美國稅務居民的遺產稅 免稅額 與 稅率 計算:

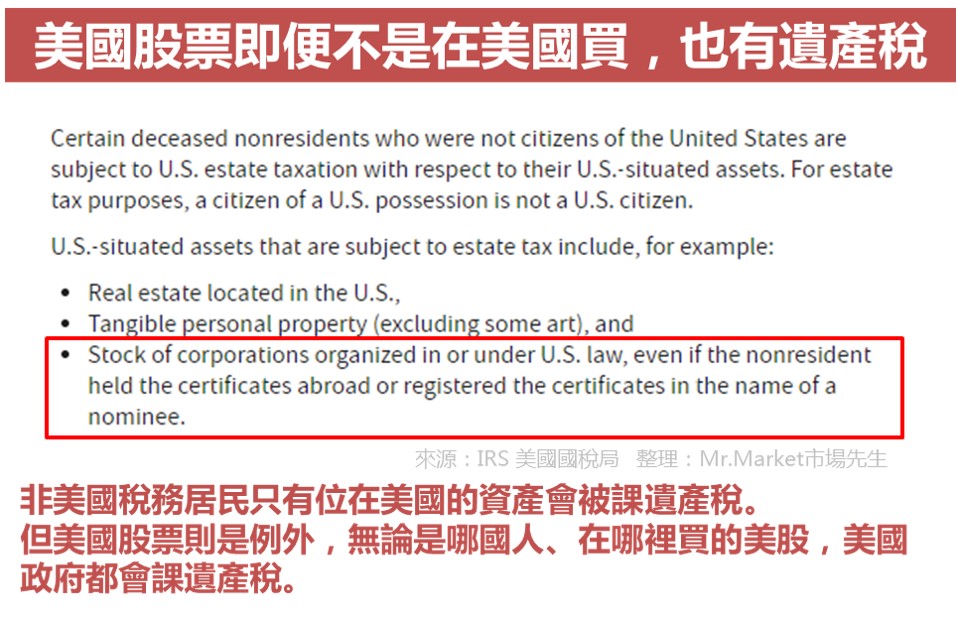

- 非美國公民會被記入遺產稅的內容包括:位於美國的不動產與有形資產、在美國發行的股票(無論是否透過美股券商購買)

- 2021年非美國稅務居民遺產稅免稅額:60,000美元

- 遺產稅稅率:累進制計算,目前最低為18%,最高為40%。

補充:不是在美國發行的股票,像是台灣公司在美國上市的股票(ADR),就不需要繳美國遺產稅。

超過60,000美元的部分,需依照遺產稅稅率級距計算稅額,如下(累進稅率計算表格,2022更新):

| 2022美國遺產稅稅率 (累進稅率表格) | |||

|

應稅金額範圍下限

Lower limit |

應稅金額範圍上限 Upper limit |

初始稅金 Initial taxation |

超出部分稅率 Further taxation |

| 0 | $10,000 | $0 | 18% of the amount |

| $10,000 | $20,000 | $1,800 | 20% of the excess |

| $20,000 | $40,000 | $3,800 | 22% of the excess |

| $40,000 | $60,000 | $8,200 | 24% of the excess |

| $60,000 | $80,000 | $13,000 | 26% of the excess |

| $80,000 | $100,000 | $18,200 | 28% of the excess |

| $100,000 | $150,000 | $23,800 | 30% of the excess |

| $150,000 | $250,000 | $38,800 | 32% of the excess |

| $250,000 | $500,000 | $70,800 | 34% of the excess |

| $500,000 | $750,000 | $155,800 | 37% of the excess |

| $750,000 | $1,000,000 | $248,300 | 39% of the excess |

| $1,000,000 | and over | $345,800 | 40% of the excess |

| 此數據為2022年之查詢到目前試用的稅率級距 稅率與免稅額會隨時間調整,須以美國政府最新公告為準。 單位: USD 整理:Mr.Market 市場先生 |

|||

累進稅率為了計算方便,通常會幫你算好表格,只要按照表格加總即可,

這累進稅率的計算方式跟台灣的綜合所得稅計算上是一樣的。

舉個例子,假設扣除免稅額60,000美元後,應稅金額是30萬美元:

- 應稅金額30萬美元屬於 25萬~50萬美元級距,初始稅金是70,800美元

- 應稅金額30萬美元-應稅金額範圍下限25萬美元=5萬美元,這5萬美元對應級距上的「超出部分稅率」為34%,5萬×34%=17,000,所以這5萬要被課17,000美元的稅金

- 總計遺產稅稅金 = 初始稅金70,800+超出部分稅金17,000 = 87,800美元

基本上,免稅額只有少少的6萬美元,而且只要超過100萬美元,就開始會被算到40%的稅率級距,這稅率非常的高且不友善,雖然麻煩且稅率高,至少不是拿不回來。

但對於投資資產金額高的人來說,

以下市場先生也有提供一些方法,可以迴避遺產稅問題。

有4種帳戶可以預先解決美股遺產繼承的稅務問題

談完上述申請遺產的步驟,相信對於許多台灣人來說,應該都不想去走這個複雜的流程,也不會想被課高額的遺產稅。

以下提供的是市場先生認為事先可以先做的準備,讓後續遇到的問題減到最少。

按照方便性和節稅可能的順序依序如下:

1. 使用聯名帳戶做投資

聯名帳戶通常是夫妻聯名,有些則是包含兒女,可以多人共為帳戶持有人。

聯名帳戶優點:稅務與繼承問題好解決

- 其中一人遇到意外時其他人仍可以繼續操作帳戶,由於共為所有權人,因此無遺產稅或繼承贈與的問題。

- 聯名帳戶中每個人都可以匯回資金,所以也沒有匯款問題。

聯名帳戶缺點:選擇少、遇紛爭時麻煩

- 當聯名帳戶共同持有人遇到財務紛爭時,聯名帳戶的錢會比較難分清楚。

- 儘管機率很小,但聯名帳戶持有人同時遭遇意外時,其他繼承人仍需要處理遺產稅問題。

- 台灣人能使用支援聯名帳戶的券商比較少。

補充:如果你是非美國稅務公民,目前唯一可申請國際聯名帳戶的美國券商是IB(Interactive Brokers),Firstrade是無法申請的。

2. 使用公司戶作為投資帳戶

註冊股票券商時,是可以用公司為名義來註冊一個帳戶的,帳戶實質擁有人就是公司的股東,而股權轉移實際上會比個人資產轉移更加簡便。

公司戶優點:稅務與繼承問題好解決

- 其中一人遇到意外時其他人仍可以繼續操作帳戶,公司戶為股東所共有,因此無遺產稅或繼承贈與的問題。

- 公司戶不需要一開始就轉移所有權,即便過世後再轉移多數股權也可以,在法定控制權上較簡單。

公司戶缺點:成本較高、選擇少

- 支援非美國公司戶開戶的券商比較少,有些並不支援用台灣的公司戶開戶,一般聽到比較多是用香港、新加坡或開曼群島的境外公司戶。

- 公司戶每年至少有台幣數萬到十多萬的維護成本,包含會計、註冊等事務,通常資金有一定規模以上才會用此方式操作。

- 公司戶在投資交易與股利的稅務上,通常與個人不同。

3. 使用券商發行的debit card消費

debit card可以不記名的情況下,直接刷卡消費花掉美股帳戶中的資金,以及支援在海外提款機小額領出。

除了減少匯款往來的麻煩,其實這也是把錢領出來的一種方式,前提是金額不大,否則可能領不完。

debit card優點:家人可以用卡片取款、消費

- 無須動用匯回或處理稅務,即可取出資金。

debit card缺點:資金大不好處理

- 如果你資產規模很大,那用卡片無論消費或提領,顯然都不是非常好的轉移方式。

目前Firstrade有提供提款卡,詳細可閱讀:第一證券Firstrade Debit Card 申請教學(圖解)

4. 用台灣券商複委託就不會被課稅?這屬於灰色地帶

在台灣的股票券商有一個說法,是用複委託就不會被課稅。

但就美國的稅法規定,無論是否是複委託,持有美股就是要繳遺產稅的,所以坊間說複委託不用繳遺產稅推測屬於私下操作,目前並沒有看到比較官方正式的文件說明為何複委託不用繳美國遺產稅(我猜有也不會/不能寫出來,建議大家私下自己問券商)。

複委託優點:有可能不用繳遺產稅

- 處理的窗口在台灣,對家屬比較簡單,投資資產不必匯到海外。

- 有可能不用繳遺產稅,目前許多台灣券商非正式的說法是如此。

複委託缺點:成本高、可能還是有美國的遺產稅

- 複委託成本普遍還是比較高一點。

- 根據美國國稅局IRS規定,無論持股人是在哪裡買股票,只要持有美國公司股票,就會有遺產稅。目前不用繳遺產稅只是流傳的說法,還沒有看到比較正式的法規資料確認。

補充:高資產人士是怎麼處理的?

透過私人銀行、信託、家族辦公室等方式去投資,這類方法門檻、成本都比較高,但都可以避開遺產稅問題。不過這屬於另一個議題,未來會在其他的教學文章再討論這些管道。

複委託就不用繳遺產稅嗎?IRS的官方規定

在美國國稅局(Internal Revenue Service, IRS)的網站有提到一段,是關於哪些資產會計入需要課遺產稅,除了在美國的不動產和有形資產以外,還有以下這段:

翻譯意思是:根據美國法律或根據美國法律組建的公司股票,即使非美國稅務居民”在國外”持有持股憑證(certificates)或以被代理人的名義註冊持股憑證。

簡單來說,你買的是美股,那美國政府就有權課遺產稅,這點無論你用美股券商或台灣券商複委託都一樣,都要被美國政府課稅。

所以複委託買美股,一樣會遇到遺產稅問題。

當然,也有些類似的金融商品可以規避掉美股這一項,例如基金、CFDs、期貨,理應當都不會被算在美國股票的範圍內。

IRS是這樣規定的,但實際上券商會按法規執行嗎?

就目前查到一些資料,台灣的券商有提到複委託會協助繼承人移轉資產,聽起來也合理,因為美國那邊也不會知道實際狀況,中間就有操作空間。

例如,家人可以在美國政府不知道投資人已死亡的狀況下,自行賣掉或轉移複委託的股票,這樣從結果來看就不算是持有美股。

換句話說,規定是規定,但實際上中間也許有說不清的操作空間(字面上的意思,至少我查資料過程就真的沒有人把這件事說清楚,也沒有查到屬於複委託券商官方法令公告,都是私下的說法)。

就算是最壞的情況,複委託還是有個好處,在於資產轉移時窗口是台灣,可以接洽台灣的窗口代為處理遺產稅。

(關於複委託實際上到底可不可以完全避開美國遺產稅?怎麼避開?是合法的避開還是券商自行操作?這點我並不確定,有經驗的人可以留言和我分享)。

有可能避開美國聯邦遺產稅嗎?3個注意事項

除非你主動申報,不然美國國稅局並不會知道另一個國家的某個人何時何地已經死亡…恩,應該不用講得更明白吧?

換句話說,如果在申報之前,家屬有辦法自行轉移帳戶中的資產回本國,或匯到其他帳戶中,那就有可能可以避開遺產稅問題。

(如果你有美國公民身分就不建議這樣做,因為美國公民本來免稅額就很高)

但轉移別人券商帳戶的資金其實沒這麼容易,這裡要注意幾點:

1. 美股券商帳戶要匯出,只能匯回本人的帳戶,如果金額較大,有可能會電話做確認。

所以家屬如果接到電話但無法回答問題,很可能有出金失敗的情況。

要注意因為有國際反洗錢防治法,錢是不能直接匯到另一人帳戶名下的,資金只能在同名字的人帳戶間往來,這樣其實也比較安全。

建議方法:平常就讓關係密切的家人了解你的投資帳戶狀況。

2. 假如投資人已經死亡,他台灣的銀行帳戶通常會被凍結,國外款項匯回也會被銀行所限制。

所以通常處理必須要在帳戶被凍結之前,這點在台灣其實比較難處理,

運用一些國外的銀行、網路銀行也可能是好方法,彈性較大,前提是券商支援這些銀行的服務。

建議方法:平常就讓關係密切的家人了解你的投資帳戶狀況,或者有國外銀行、或使用的券商支援網路銀行。

3. 美股券商大多有例行操作要做,例如如果帳戶一直不登入,那可能幾年後資產會被凍結充公。

例行操作包含登入、W8Ben表格更新等等。

各家券商都有明定,如果帳號多年都沒有活動,帳戶資產是可能被凍結充公的,到時要再拿回來又要去跟州政府申請,很麻煩。

換句話說,如果家人不知道有這帳戶,那這筆資產真的可能會被吃掉。

以Firstrade為例,市場先生團隊詢問客服後,得到的回覆是:如果帳號沒有活動超過4年,就會被州政府充公。其他各家應該也都多少有類似的規定。

目前網路上並沒有聽過災情,也許台灣還沒什麼人遇過,且他們有權充公不代表一定會執行充公,真的被充公,事後應該也有機會跑流程要回。但總歸都是麻煩事,應該盡量關注自己的帳戶狀況。

美股投資 海外遺產稅務事前建議

透過海外券商或複委託買賣美股前,建議要把遺產稅務的事情考慮進來,

市場先生有幾個重要的建議提供給投資人作參考:

1. 告訴家人自己海外投資狀況:

建議投資人透過海外券商投資美股時,一定要告訴家人自己美股的投資狀況,

這樣如果遇到意外時,可以方便處理。

(例如家人知道你有透過Firstrade、IB盈透證券之類的工具投資,以及有哪幾家境外銀行,有事時就能申請繼承人帳戶,做資產轉移的動作)

2. 不想面對太多稅務問題,有一定的年紀或資產以後,可考慮「複委託」:

投資美股可以選擇用海外券商或是複委託,

兩者都一樣要繳遺產稅,但是複委託是用台股券商下單操作,

課稅時是找台灣券商比較好處理,因為面對的是台灣的機構代為處理,中間手續比較方便。

所以,不想讓家人面對太多稅務問題,複委託也是可考慮的部分。

如果年紀已經逐漸大到開始要考慮繼承問題時,資產其實就可以逐漸轉回台灣,

用複委託雖然費用更高,但勝在方便管理。

但複委託的成本目前仍比海外券商高,投資的方便性與彈性也比較低,所以,

當你的資產足夠請得起律師與會計來幫你更好的解決這個問題時,其實就不一定需要複委託。

3. 海外遺產稅可先買定期壽險來補足:

前面有提到,依美國稅法規定,遺產稅的免稅額為6萬美金(約180萬台幣),

超過的部分會採用累進稅率,約15%~35%不等,

這個稅率其實還蠻高的,假設扣除免稅額後應稅的資產是500萬美元、假設稅率40%,

這樣繼承人實際只能拿到三百多萬美元,而且要繳將近兩百萬美元的稅才能拿回這三百萬美元,

有些人的資產規模甚至更高,稅也更重,

家屬可能臨時拿不出大筆資金來處理這種狀況,

這時建議可以先向保險公司,購買充足的的定期壽險來補足這個部分,

這樣一來,投資人身故之後,繼承人拿到身故保險金,

就能先用來支付這個遺產稅金,以免臨時拿不出錢繳大額稅款的窘境。

市場先生小結論:

遺產稅問題因為有許多網友詢問,我自己並沒有處理過,因此我去研究包括美國國稅局IRS的法條、券商的規範及許多網路上說法總結這篇,

但研究過程發現這件事真的十分複雜,且資訊很少,所以不能保證我上面提的內容完全正確,未來如果有查詢到一些新資訊會再陸續更新補上。也非常歡迎有經驗的讀者可以和我分享一下處理經驗。

在牽涉到跨國稅務,通常中間都有很多可操作的空間,各機構如券商、銀行等中間機構,理論上也都會有一些讓投資人好處理稅務的內部流程,但通常不會公開的寫出來。

對一般人來說,海外投資金額在50萬美元以下,或者年紀在50歲以下,我認為都還不需要過度擔心這個問題,美國券商還是蠻好用的,

金額不大,即使找會計師處理也不划算,照著券商規定的流程跑即可,說不定也不用繳稅。

金額大,且與券商接洽過程遇到困難,那直接找專業的會計師協助諮詢處理,才是最簡單的方式。

而對想做海外投資人來說,最重要的是讓家人知道自己的財務狀況才是關鍵中的關鍵,對家人來說,不知道遺產在哪才是真正大問題,繳稅相對來說反而只是小事。

更多美股投資教學文章,可閱讀:美股新手入門教學懶人包(美股怎麼買、重要投資標的、常用網站)

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

之前的文章中,有提過台灣常用開戶的美股券商分析比較,如果對這些券商不熟悉可先閱讀:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

CS也可以接受台灣居民開聯名帳戶。

謝謝,之前查沒有,來確認一下。

我有在海外券商買賣理財商品最近有注意到

複委託能避遺產稅會不會是因為

對美國政府而言,股票持有的名義人是台灣的券商,有點類似借名持有的概念

台灣券商與台灣客戶間的內部關係,與美國政府無關

台灣的券商活的好好的,自然沒有被課遺產稅這件事?

也有點類似:個人持有公司,公司再持有股票,也是兩層關係,

持有公司的個人有沒有去世,公司都還是存在。

不過不確定我想的對不對

TD,嘉信也可以申請聯合帳戶(我已經申請了)

美國稅法真是複雜,有一說:為了鼓勵購買美國公債,所以公債不列入遺產計算?請問屬實?

謝謝回饋~!

關於公債我要再查一下,

因為可能只是美國人不列入遺產稅,外國人不確定。

”聯名帳戶中每個人都可以匯回資金,所以也沒有匯款問題”及”$只能匯回本人的帳戶”

假如夫A妻B開生存權共同聯名帳戶,B死後且A知悉帳號密碼同時,A自行登入帳戶並出金回台至A個人外幣帳戶,這中間基本上都沒什問題對嗎??不知道讀完文章後這樣理解對不對,謝謝(還是很擔心出金出不來)

聯名帳戶的意思是:註冊時要提交兩位使用者資訊(包含提供護照/身分證等KYC驗證),會產生兩組帳號密碼,註冊成功後也會產生兩位被核可的用戶,只是這兩組帳密登入後,管理的是同一個交易帳戶。

如果依照您詢問的案例來看,夫A妻B開聯名帳戶,A、B會個別取得一組密碼,登入後都可以管理相同的交易帳戶。

即使B往生後,A也不需要取得B的密碼,只要使用A自己的密碼就可以操作交易帳戶。

但是A在操作出金時,不可以出金到B名下的銀行帳戶,只能出金到A自己名下的帳戶。

這就是符合 “只能匯回本人的帳戶” 的規定

提供資訊供您參考

我問了IB的客服,「聯名戶口可以接受來自其中一個帳戶持有人的個人銀行帳戶入金,但出金必須提取至同名聯名帳戶,不得出金往其中一人的個人銀行帳戶」,所以如果是夫妻A和B開IB的聯名帳戶,A或B都可以用自己名義的銀行帳戶入金到聯名的IB帳戶,但如果今天A死亡,B是辦法出金到自己的銀行帳戶,看起來是只能出金到有AB兩人聯名的銀行帳戶,但台灣似乎甚少銀行可以開立聯名帳戶……我想到的辦法是A如果死亡(A的個人戶),B立馬操作A的IB出金回A的銀行戶(反正美國不知道A死亡),只是這樣不知道會不會有甚麼問題……

這的確是個問題,所以聯名帳戶可能也並不是最佳解。

如果年紀較大,用國內複委託雖然費用較高,但也是相對簡單的選項。

請問之前賣股的現金沒有轉回台灣,被轉至德拉瓦洲的無人認領資產,請問台灣可以詢求誰協助呢?(因英文不太好)謝謝!

不知道您是用哪一家券商?

我沒遇過,聽起來應該要找熟悉美國法規的律師?律師可能透過google找一下,也衡量一下金額大小和律師費划不划算。

英文部分就多看google翻譯吧。

以下是問ChatGPT給的處理流程建議。

1. 確認券商通知與紀錄:首先,檢查券商是否有寄出任何通知,告知現金餘額被轉移到德拉瓦洲的無人認領資產。這可能是由於長期未使用帳戶或沒有適當的聯繫資訊。

2. 聯繫券商客服:立即聯繫該美股券商的客服,了解具體情況。詢問為什麼資金被轉移,以及是否有辦法直接透過券商取回這筆資金。

3. 聯繫德拉瓦洲無人認領資產辦公室:如果券商無法直接協助,應該聯繫德拉瓦洲負責無人認領資產的政府辦公室(通常是State Escheator’s Office或Unclaimed Property Office)。可以透過其官網查詢並申請認領這筆資金。

4. 準備必要文件:在申請資產認領時,通常需要提供身份證明、過去的帳戶資訊、住址證明等相關文件。確保所有資料都齊全,以加快處理速度。

5. 考慮法律諮詢:如果遇到困難或認領過程中有任何問題,可以考慮諮詢法律專業人士,特別是具備國際金融法律知識的律師,以確保權益得到保障。