配息來自本金是什麼?配本金好嗎?一張圖解釋基金配息的來源

許多基金後面備註了警語「本基金之配息來源可能為本金」,代表可能只是把你左口袋的錢,換到右口袋而已。配息不一定是實際的報酬率,因此購買基金前一定要看清楚。

不過對於基金配息來自本金的「配息」、「本金」這些詞,遇到蠻多讀者詢問其中的意思,因為一般人看到這些詞的理解常常跟一些金融業者的實際定義有所不同。

本篇文章市場先生將介紹:基金配息來自本金的意思,以及其中的詞的定義是什麼。

本文市場先生會告訴你:

基金配息來自本金是什麼意思?

基金配息來自本金,就是你買進基金後,基金要配息給你時,可能會從你當初買進基金的錢拿來配給你,也就是俗稱的左手換右手。

但會說可能,是因為基金配息來自本金的「本金」,不一定是指你買進基金的錢,定義其實有3個:

- 資本利得 → 基金經理人買賣標的賺到的價差

- 前期未分配收益 → 基金經理人之前賺但還沒發出去的利潤

- 投資基金的初始金額 → 投資人買入基金時付出的成本 (這就是我們一般理解的本金)

而我們買基金是根據「基金淨值」去買,基金淨值裡面就同時包含這3個項目,你可以把自己付出的淨值當成本金。

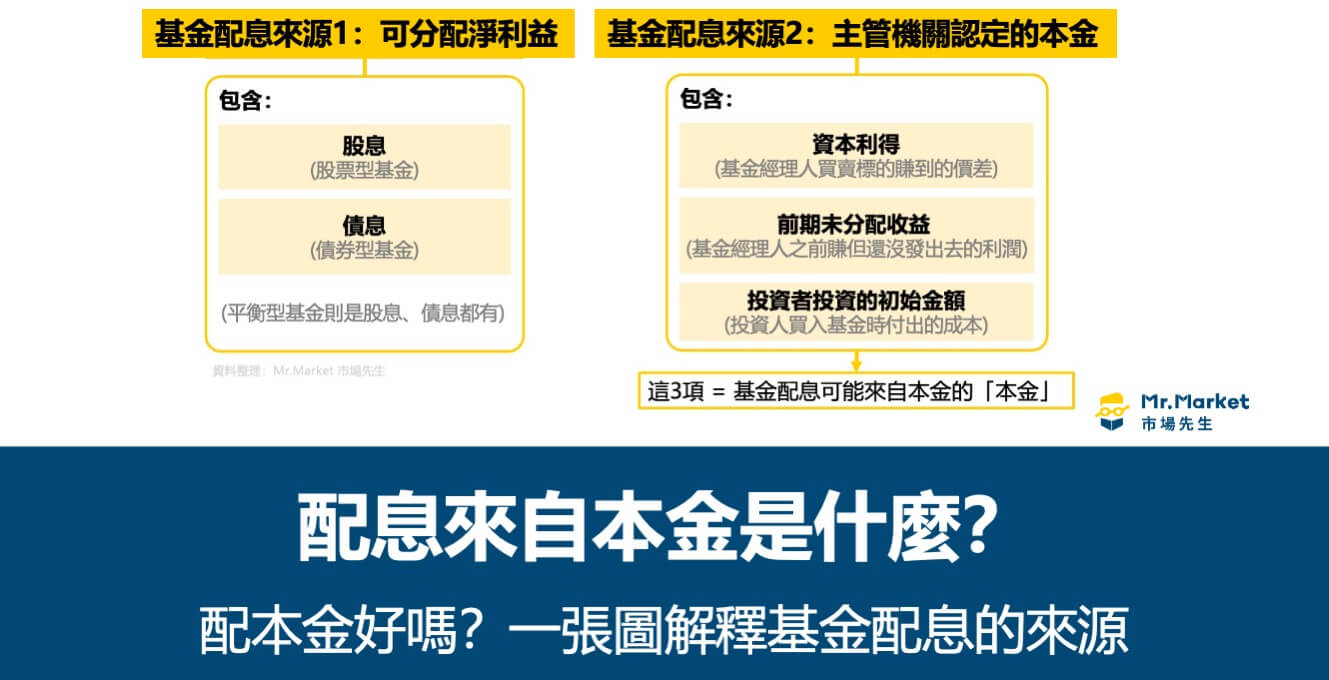

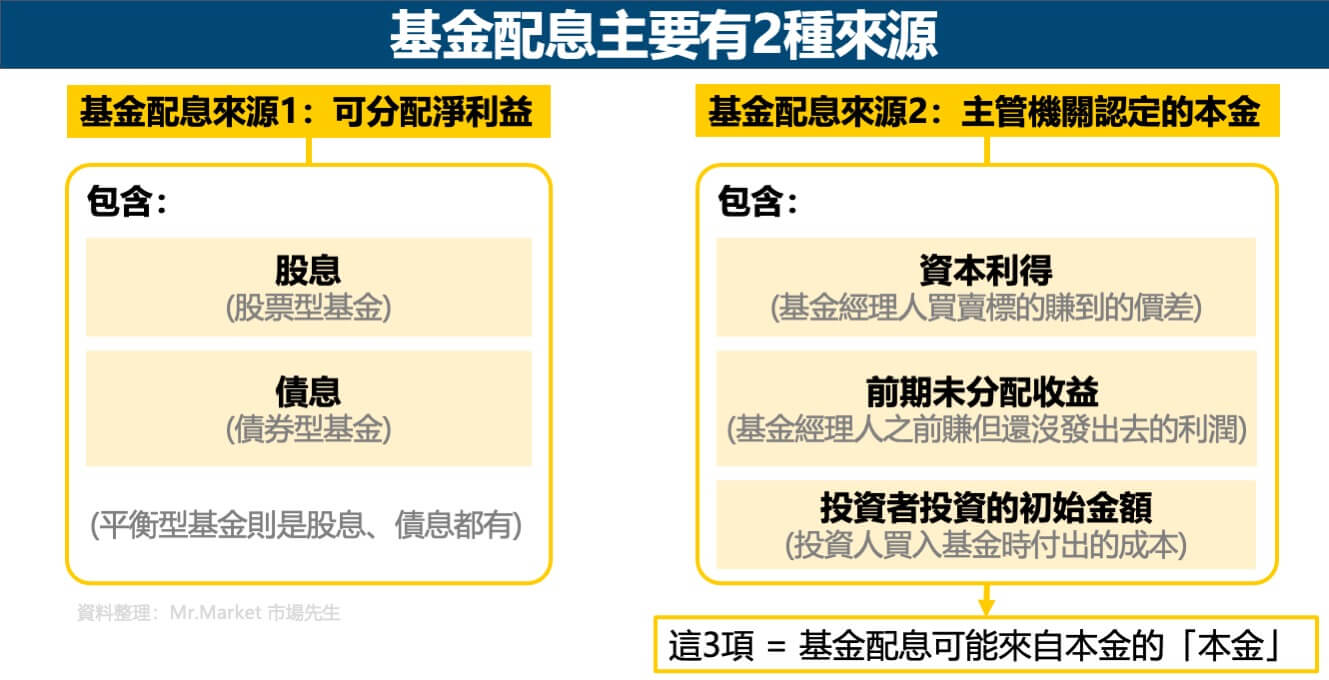

基金配息來源有哪些?

警語的「本基金之配息來源可能為本金」,也就是說,上述介紹的本金只是其中一個配息來源。由下圖可看出基金的配息來源主要有2個:

第1部分為可分配淨利益:

包含股息或債息,如果是股票型基金會有股息、債券型基金則會有債息,如果是平衡型基金,則兩者都有。

第2部分為主管機關及基金公司所認定的本金:

包含股票或債券的資本利得、前期未分配收益、投資者投資的初始金額,因此配息來源為本金,不一定就代表是用投資者原始投資的金額來配息。

基金配息來自本金就不好嗎?

很多人會問,基金的配息來源來自本金是不是就不好呢?

答案是不一定,但通常是不好的。

如何查詢基金配息是不是來自本金?

首先我們先來學習如何查看基金的配息來源,主管機關有要求基金公司必須揭露配息來源,因此在基金公司的官網一定找的到,

每家基金公司揭露的方式不太一樣,有些會把配息來源資訊放在該基金的資訊當中,有些會把它獨立於網站其他地方揭露,

例如「資訊揭露專區」,如果找不到該資訊,也可以google搜尋「該基金名稱+基金配息組成」搜尋。

另外,一般人常用的「鉅亨網」在查看基金資料時也可以看到配息來源。

本文以市場先生常被讀者問到的「安聯收益成長基金-AM穩定月收類股(南非幣避險)」為例,教學如何在鉅亨網查看基金的配息來源。

本文內文提到任何標的都僅作教學使用,不代表任何投資建議,過去績效亦不代表未來績效。投資一定有風險,投資前務必自行研究判斷。

- 進入鉅亨網首頁後,搜尋該基金名稱「安聯收益成長基金-AM穩定月收類股(南非幣避險)」,就可以在頁面上找到基金的基本資料。

- 下拉找到「歷史配息」,就可以看到每次配息時,配息來自本金的比例。

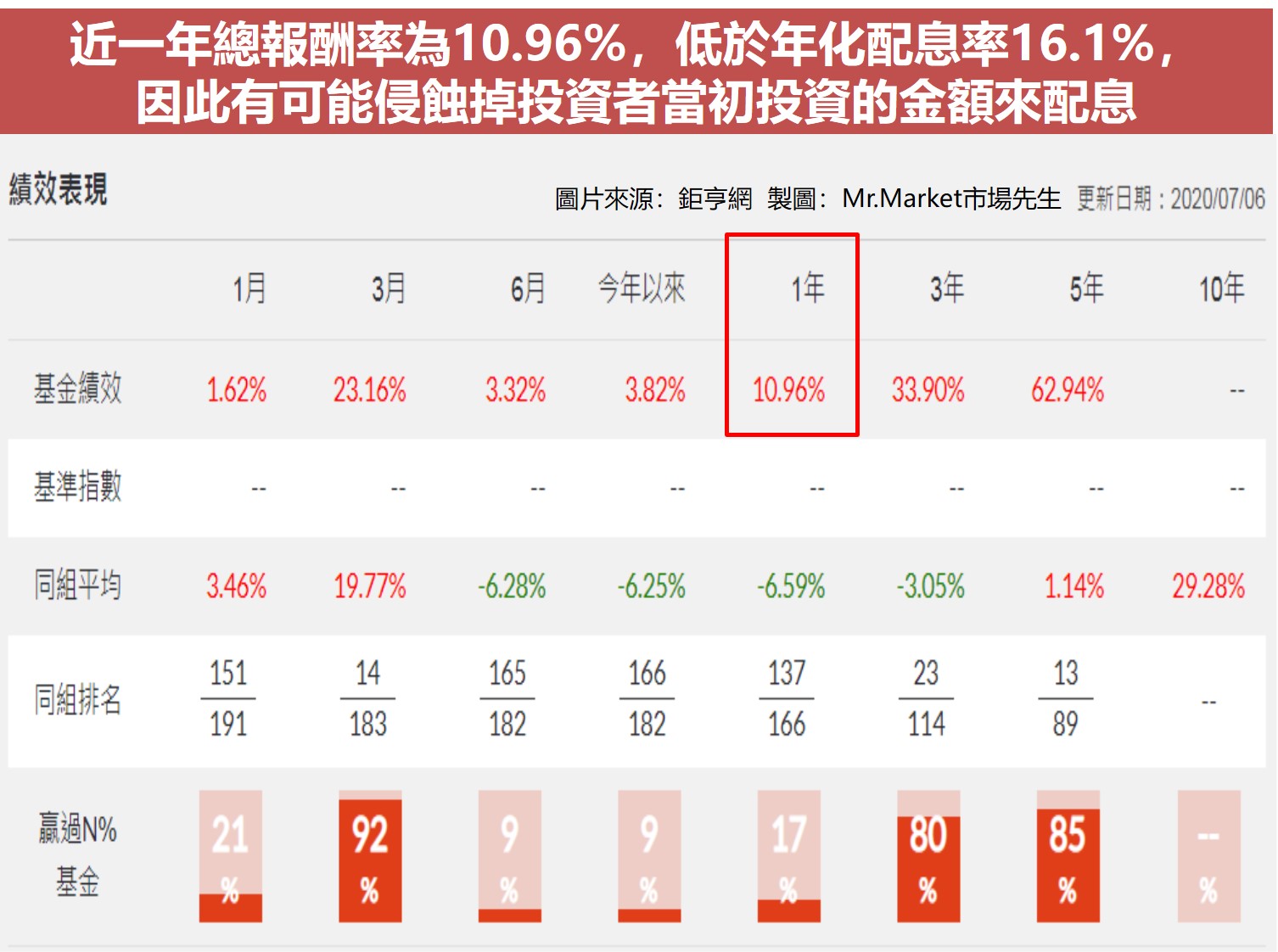

以這個案例來看,配息率大約接近14%~17%,而以2020/06/12來看,本金佔配息的比例為93%,

那到底好不好,會不會把我們投資的本金都吃掉了?

此時我們可以查一下基金近年的總報酬率(看含息報酬率),如果長期下來「總報酬率都比配息率高」,那麼就不用擔心吃掉投資本金的問題,

相反地,如果「總報酬率都比配息率低」,則有可能隨著配息,吃掉了部份的投資本金,假設基金成長10%但配掉16%,那必然有6%是會從淨值減損的。

如果本金愈來愈少,可再投入市場創造收益的金額也就愈來愈少,會造成惡性循環。

市場先生小提示:「配息率」這個詞,在股票上和在基金上都有,但兩者意義不同。

股票的配息率,是指公司賺的盈餘EPS有多少比例配發出來當成股利,

基金的配息率,則是指配息除以基金淨值的比例,該數字是年化計算,所以例如月配息就會乘以12個月年化計算。更像是股票中的「殖利率」的意思。

以「安聯收益成長基金-AM穩定月收類股(南非幣避險)」這個案例來看,

近一年的總報酬率為10.96%,低於近一年的年化配息率16.1%,因此有可能侵蝕掉當初投入的本金來配息。

配息率高於報酬率,代表淨值可能長期向下。

當淨值長期向下,也就有可能發生俗稱「賺了配息、賠了本金」的狀況。

當然,這不一定會發生,也不一定算是賠(因為配本金也是配給自己),但淨值本身就意味著目前投入的資產規模,資產規模如果長期逐漸縮水,產生負面影響的可能性會比較大。

而越高配息率的基金發生這種狀況的可能性越高。

高配息的潛在成本:基金管理費、課稅

也許有些人覺得,把本金配給自己好像也不是個大問題,基金有賺錢就好。

但要留意,你放在基金中的每一分錢,都要按比例被收取管理費。可閱讀:基金內扣費用有哪些?

另外配息也會根據投資標的的狀況,有些需要被課稅 (雖然大多算在海外所得上)。可閱讀:買基金如何計算所得稅?

如果你左手的錢換到右手,過程卻要因此被多收一些費用,是否覺得這沒必要呢?

判斷基金是否值得投資,不該看配息率

配息率不等於報酬率。

許多人喜歡買有固定配息的金融商品,銀行理財專員也喜歡用高配息率來招攬客戶,

然而高配息率就代表高報酬率嗎?答案是【No】。

談到這邊我們可以知道,基金配息率並非基金的報酬,因為配息可能是來自本金。

這是很重要的概念,也是許多人常誤解的部分,也常聽到讀者反映配息率被作為一種銷售話術。

在基金的法規中有這麼一條:

…在以基金配息率為廣告時,應揭示「基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。」之警語。(來源)

其中就很清楚告訴你,配息率不是報酬率。

觀察基金報酬時,應該看整體的報酬率(含淨值變動加上配息),而不是只看配息率,這才是基金報酬的本質。

選擇累積型(不配息)的基金,和選擇配息型基金其實是一樣的事情,配不配息其實根本不重要,甚至不配息會在稅務上稍微有利一點。

可閱讀:共同基金累積型和配息型的差異?

快速重點整理:配息來自本金是什麼意思?

1. 基金配息來自本金就是你買進基金後,基金要配息給你時,可能會從你當初買進基金的錢拿來配給你。但本金不只有你投入的錢,它包含「資本利得、前期未分配收益、投資基金的初始金額」。

2. 資本利得 = 基金經理人買賣標的賺到的價差,前期未分配收益 = 基金經理人之前賺但還沒發出去的利潤,投資基金的初始金額 = 投資人買入基金時付出的成本 (這就是我們一般理解的本金)。

3. 基金配息來源的本金佔比可以在各基金公司的官網查看,關鍵字為「基金配息組成」,當本金佔比過高或是有愈來愈高的趨勢都須留意。

4. 基金配息來源為本金不代表基金好壞,更重要的是看總報酬率跟配息率的比較,如果總報酬率高於配息率則不用擔心投資本金被吃掉。

5. 配息率數字高低不該是判斷基金的重點,因為配息有可能包含本金。真正報酬率應該同時考慮配息以及淨值變動。

記得:羊毛出在羊身上,沒有免費的午餐。

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。

額外分享幾篇基金教學文章:

1. 基金新手入門投資教學

2. 基金挑選怎麼做?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言