美股新法規:2023年起,PTP股票/ETF將課交易總額10%的重稅

美國國稅局(IRS)在2022年第四季公告「外國人投資PTP類型公司」的新稅法,對於非美國籍投資者賣出PTP股票或ETF時,都要課「交易總金額 × 10%」及「股利 × 10%」的重稅法案於2023/1/1開始生效。

這項稅法對於許多投資美股的人都有影響,

本篇文章市場先生帶你快速認識什麼是PTP、如何辨別PTP標的,以及告訴你如果持有PTP標的該怎麼辦。

本文市場先生會告訴你:

PTP是什麼?

PTP意思是「公開交易合夥事業」,英文全名為 Public Traded Partnership,是美國公司型態的一種分類。

這就有點類似我們會把公司型態分為獨資、合夥、股份有限公司等,

而獨資或合夥公司,在稅務上通常會有「穿透性」,也就是公司本身不用繳稅或者繳稅的成本極低,但盈餘會直接算在它的持有者及合夥人身上,併入個人要繳的稅。如果這類型的企業又能允許類似於股份在公開市場上交易,那就屬於PTP的類型。

PTP屬於可以公開市場交易股份的合夥的企業,通常會出現在能源、原物料以及房地產行業,因為這種形態的公司原意就是要幫這三種產業節稅,因為這些產業通常有極高的資本投入、龐大的利息支出(蓋油管、天然資源開採設施等等)、回收期長等特性,因此產生稅務上的鼓勵,原本是讓人可以把所有投入的資本都當成類似成本的概念,賣出時當成本金取回而非配息,來減少雙重課稅問題。

除了合夥公司外,ETF及投資公司也常使用PTP這種架構,因為在這個架構下,ETF本身不用繳稅,而是投資人拿到收益後,由投資人繳稅,因此不少ETF就因為這種稅務優勢而採取PTP型態。

PTP公司2023年新的預扣稅規定

上述所謂合夥人,指的就是這些PTP企業的股東,

以前這些PTP交易就跟一般股票交易一樣沒什麼差異,

但簡單來說,從2023年開始,會在交易賣出時課徵一筆高達交易金額10%的稅及投資人收到股利時也需要繳納稅款10%。

這次新的PTP稅法以「槓桿原物料、商品期貨、波動率期貨型ETF」受到影響最大。

如何辨別什麼是PTP標的?

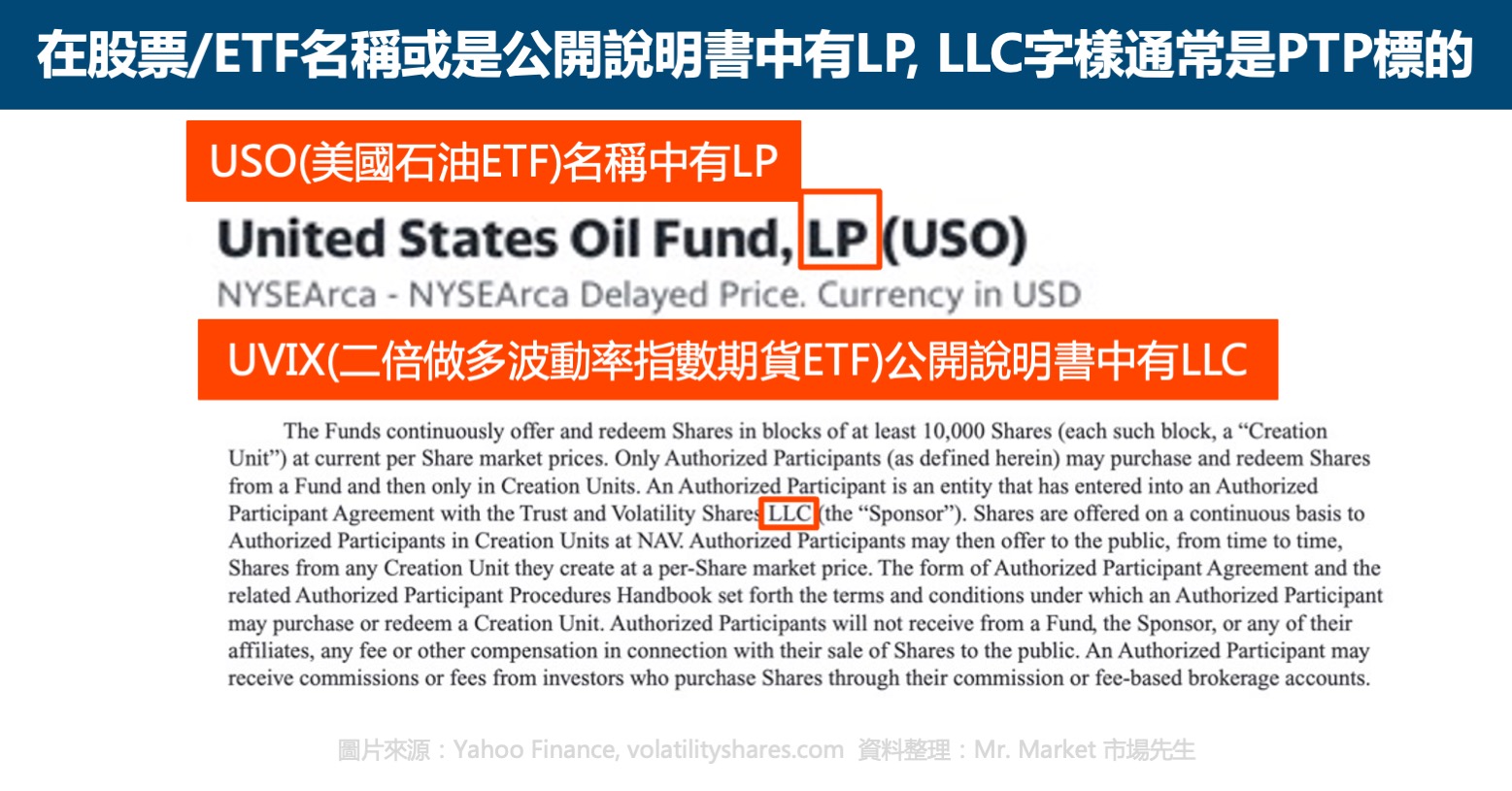

只要是上述提到的能源、原物料及房地產行業,公司名稱後面有LLC、LP 字樣,尤其是LP,有機率就是屬於PTP類型的公司。

或是ETF的名稱或公開說明書上有LLC 、 LP或Partnership等關鍵字,也可能屬於PTP標的。

這裡要注意的是,ETF的名稱中不一定會出現相關字樣,必須要到它的公開說明書(factsheet或prospectus)去找,如果不確定,需要看ETF公司的公告或是寫信去詢問。

如果未來要投資以下這些領域,需要先留意一下它是否屬於PTP的範疇:

- 一些商品原物料型、槓桿型、波動率型的ETF

- 輸油管線公司(MLPs),名稱有LP,多屬於PTP型態

- 天然資源公司,包括能源、礦業等等,名稱有LP多屬於PTP型態

PTP標的參考名單

在新加坡Syfe基金公司的官網上,有列出受到PTP影響的股票及ETF清單,有興趣的讀者可以點此進入,

不過這些名單持續在變化,最初我第一次看的時候長達33頁,後來變成剩5頁,猜測是因為稅制修改,因此許多公司也就自己先更換公司型態了,

名單調整原因包括會有新的公司用PTP類型掛牌,也會有原本的PTP公司或是ETF改變註冊類型,就會移出PTP名單。

美國國稅局官方並沒有公告受到PTP影響的名單,各家券商公告的名單也不同,有些標的仍屬爭議範圍中。

台灣的凱基證券在2024.03也有整理一份201檔可能受影響的標的,可點此進入。

(原玉山證券在2022.12有整理一份220檔可能受影響的標的,從檔數就可以知道PTP標的漸漸減少中)

以下市場先生列出台灣投資人較常見、受到PTP影響的ETF,

其中像是USO、DBC,其實都是蠻有規模的知名原物料類ETF,基本上如果這些ETF不調整公司型態,那未來用ETF交易商品原物料的選項也就不存在了。

| 受PTP影響的ETF參考名單 | |

| ETF代碼 | 名稱 |

| USO | 美國石油ETF |

| USL | 美國12月期原油期貨ETF |

| SCO | ProShares二倍做空彭博原油ETF |

| DBC | Invesco DB原物料指數ETF |

| SOYB | Teucrium黃豆ETF |

| CORN | Teucrium玉米ETF |

| WEAT | Teucrium小麥ETF |

| UNG | 美國天然氣ETF |

| UGL | ProShares二倍做多黃金ETF |

| GLL | ProShares二倍做空黃金ETF |

| UVIX | 兩倍做多波動率指數期貨ETF |

| SVIX | 做空波動率指數期貨ETF |

| VIXY | ProShares波動率指數短期期貨ETF |

| SVXY | ProShares做空0.5倍波動率指數短期期貨ETF |

| UVXY | ProShares1.5倍做多波動率指數短期期貨ETF |

| UUP | Invesco德銀做多美元指數ETF |

| UDN | Invesco德銀做空美元指數ETF |

|

資料整理:Mr. Market市場先生 |

|

除了ETF以外,能源類公司中有一類屬於MLPs公司,也在影響的範圍。

例如:MPLX LP(一家美國的輸油企業)、Energy Transfer LP(天然氣管道商)、Enterprise Products Partners L.P.(天然氣與油管公司),都是規模很大的MLPs公司,也都在本次PTP稅務影響的名單上。

可閱讀:MLPs是什麼?

要注意的是,每一家國內外券商提供的PTP清單上,都會寫說它們不對這名單的正確性負責,我比對了一下,的確各家券商的名單長度也都不大一樣,

也許需要等到2023年才有比較明確的解答。

持有PTP標的會受到什麼影響?

根據美國國稅局的規定,從2023/1/1起,賣出、交易或移轉PTP標、收到股利時,要繳交「交易總金額 × 10%」及「股利 × 10%」的稅。

這個税非常的重,因為是課交易總金額的10%,而不是獲利的10%,還有收到股利也要課10%的稅。

舉例來說,假設持有100萬美元的USO,獲利10萬美元,全數賣出時直接課總金額110萬美元10%的稅,也就是要繳11萬美元的稅,等於獲利全部賠掉還倒虧1萬美元。

如果投資本來就虧損還要繳稅嗎?

答案是:投資虧損一樣要先被課交易總額10%的稅,之後再申請退稅。

不過外國投資人要申請退稅非常麻煩,要先去美國稅務單位申請稅籍編號,還要計算虧損、申報,才能退稅,所以並不建議這麼做。

目前多數國內銀行及券商的複委託都會在2022年底後禁止買入PTP類型的標的,所以未來要透過複委託買到PTP標的的可能性很低,不過如果是自己用海外券商的,投資前則要注意是否屬於PTP標的。

已經持有PTP標的該怎麼辦?建議先賣掉

假如手上持有確定是PTP類型的標的,可以考慮年底前先賣出,因為課稅實在太重,獲利再怎麼好都很容易被稅額吃掉。

因為就現狀看,許多企業會調整自己的公司型態,因此可以等到明年初狀況更明朗以後再評估是否買回。

如果規模太大,不想一下子全部清掉,也可以2022年底前持續看看ETF公司有沒有變更註冊類型,或是有沒有除外條款。

若要賣掉建議要在2022/12/27前賣出,

因為PTP課稅是採「交割日」,也就是T+2交割制度,就是交易後的第二個交易日才能完成清算交割,所以最好提前賣出,以免不小心超過交割日。

PTP跟MLP有什麼區別?

MLP中文稱為「業主有限合夥」,英文全名為Master Limited Partnerships,跟PTP非常類似,但又不完全相同。最常看到MLPs是能源產業,一些輸油管線的公司會採用這型態。

可以被公開交易的MLPs可以是PTP的一種。

白話來說,PTP都是屬於MLP,但是MLP不一定是PTP,因為有些MLP並未公開交易。

可閱讀:MLPs是什麼?

哪些常見標的不屬於PTP?

一般投資人常見的指數型ETF如SPY(標普500指數ETF)、VTI(Vanguard整體股市ETF)、QQQ(納斯達克100指數ETF)並不屬於PTP範圍,因為這些ETF投資標的是股份有限公司,不是合夥公司。

如果是投資持有實物的ETF,像是黃金的GLD或是白銀的SLV也不屬於PTP課稅範圍。

快速重點整理及心得

- PTP意思是「公開交易合夥事業」,是美國公司型態的一種分類,通常會出現在能源、原物料以及房地產行業。

- 美國國稅局規定,從2023/1/1起,賣出PTP標的時,持有人要繳交「交易總金額 × 10%」及收到股利要繳納「股利 × 10%」的稅。

- 能源、原物料及房地產行業,公司名稱後面有LLC, LP等字樣,或是ETF的名稱或公開說明書上有LLC, LP或Partnership等關鍵字,非常大機率屬於PTP標的。

- 台灣投資人較常見、受到PTP影響的ETF包含:USO, SCO, SOYB, CORN, WHAT, UNG等,主要是槓桿原物料、商品期貨、波動率期貨型ETF 。

- 假如手上持有確定是PTP類型的標的,建議考慮儘早賣出,且要在2022/12/27前賣出。未來盡量不要碰此類標的,因為課稅實在太高,會侵蝕掉多數獲利,甚至造成虧損。

市場先生心得:

從最初看到這消息,我第一次看到嘉信提出的PTP清單有33頁,列出的公司一大串,但到2022年12月多以後僅剩5頁,各家券商提供的名單大約是150~250檔ETF和個股。

由於缺乏前後對照,所以哪些企業做了調整其實較難去驗證。

目前比較確定的是,PTP型態的ETF較多都留在名單上,MLPs公司也是如此,會是後續最主要受影響的範圍,可能它們要調整公司型態或者豁免比較困難。

這些標的未來將對外國人將會特別的不利,但對於美國本土投資人影響則不大,所以對股價影響也許是有限的。

目前也尚未確定的是,間接投資是否同樣會產生稅務影響,

例如透過投資非PTP型態的ETF,但該ETF持有如MLPs公司,

假如這樣不會被課稅,那也許是另一種未來想投資這類PTP企業的方法,畢竟能源產業中的管線類公司其實屬於收益相當穩定的一種投資標的類型。

至於期貨型的ETF屬於PTP類,基本上就可以直接放棄,因為它已經完全無法做交易,

可以尋找其他非PTP類型的ETF替代,或者用資金夠大用期貨來操作即可。

這項訊息還很新,未來我有看到新資訊再持續更新上來。

市場先生 2022.12

本文僅做教學使用,內文提到標的均不代表任何投資建議,投資人需了解任何投資皆有其風險

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果是持有此類標的,然後賣出該標的價內的Call,到期時自動交割不知是否可能可以免稅?

好問題,需要測試,但我猜IRS不大可能放過這種漏洞(笑)

Options and other derivative transactions with a PTP as the underlying security are not subject to withholding. However, if the option or derivative is converted into a PTP interest, a subsequent sale of such PTP interest will be subject to withholding.

https://ibkr.info/node/4706

從以上資訊可以得出,賣價内Call這方法是行不通的。賣價内Call,到期時自動交割便會轉換成正股,便需要交稅。

謝謝分享

市場先生你好

請問不小心交易了天然氣ETF

之後報稅流程是什麼呢

謝謝

理論上是預扣,或者賣出時會扣錢,之後才看會不會退。

實際上還沒遇過,所以不確定會怎樣。

您好 VOO和BND會扣稅嗎~”~ 美股新手

VOO會扣,因為是持有股票,不管用哪家券商都不會退。

BND會扣,因為是持有債券,用有自動退稅的券商隔年會退,例如IB盈透證券: https://rich01.com/ib-interactivebrokers-review/