經濟衰退如何定義?看NBER跟OECD如何定義經濟衰退

對投資人來說,最關心的事莫過於目前經濟狀況及未來的前景,因為這會直接影響到股市及各種投資產品的表現。

不過當我們談到經濟衰退時,我們會聽到很多種說法,比方說有些人認為股市大跌就是衰退,有些人則會認為是失業上升、經濟成長放緩算是經濟衰退。

那到底有沒有一些明確的定義呢?

本文市場先生將介紹一般被認為是官方標準NBER的定義,以及如何運用OECD經濟綜合先行指標(CLI)來判斷經濟週期的轉折點。

本文市場先生會告訴你:

經濟衰退的定義是什麼?

經濟衰退是經濟學中的一個用語,用以形容經濟活動放緩、商業萎縮的一個階段,這個階段中通常會出現支出大幅下降的狀況。

一般最常用的簡易經濟衰退定義,是由經濟學家希斯金(Julian Shiskin)在1975年提出,連續2季GDP收縮定義為經濟衰退。

美國國家經濟研究局(NBER)則常被視為是定義美國經濟衰退的權威,也是普遍認定的官方標準。

NBER的官網說明,他們判定經濟衰退的程序確實包括GDP連續兩季或多季下降,但這並非唯一的判斷標準,還會加上一些其他因素一併考量。

NBER對經濟衰退的定義

美國國家經濟研究局(National Bureau of Economic Research,簡稱NBER)對經濟衰退的定義是:

經濟活動顯著下降、蔓延到整個經濟體、並持續數月以上。

也就是要同時滿足「深度、擴散度和持續時間」這三個條件才算是經濟衰退。

雖然這三個標準都需要一定程度的滿足,但若某一個標準產生極端的狀況,也可能會抵消另一個標準較弱的狀況。

例如,在2020年2月經濟活動達到頂峰,但隨著新冠肺炎的疫情爆發經濟活動急速下降。經濟活動下降的幅度之大,以及在經濟體中廣泛的擴散,雖然時間非常短暫,沒有滿足持續時間的條件,但也應該被視為衰退。這次衰退在2020年4月就結束,5月又進入擴張期。

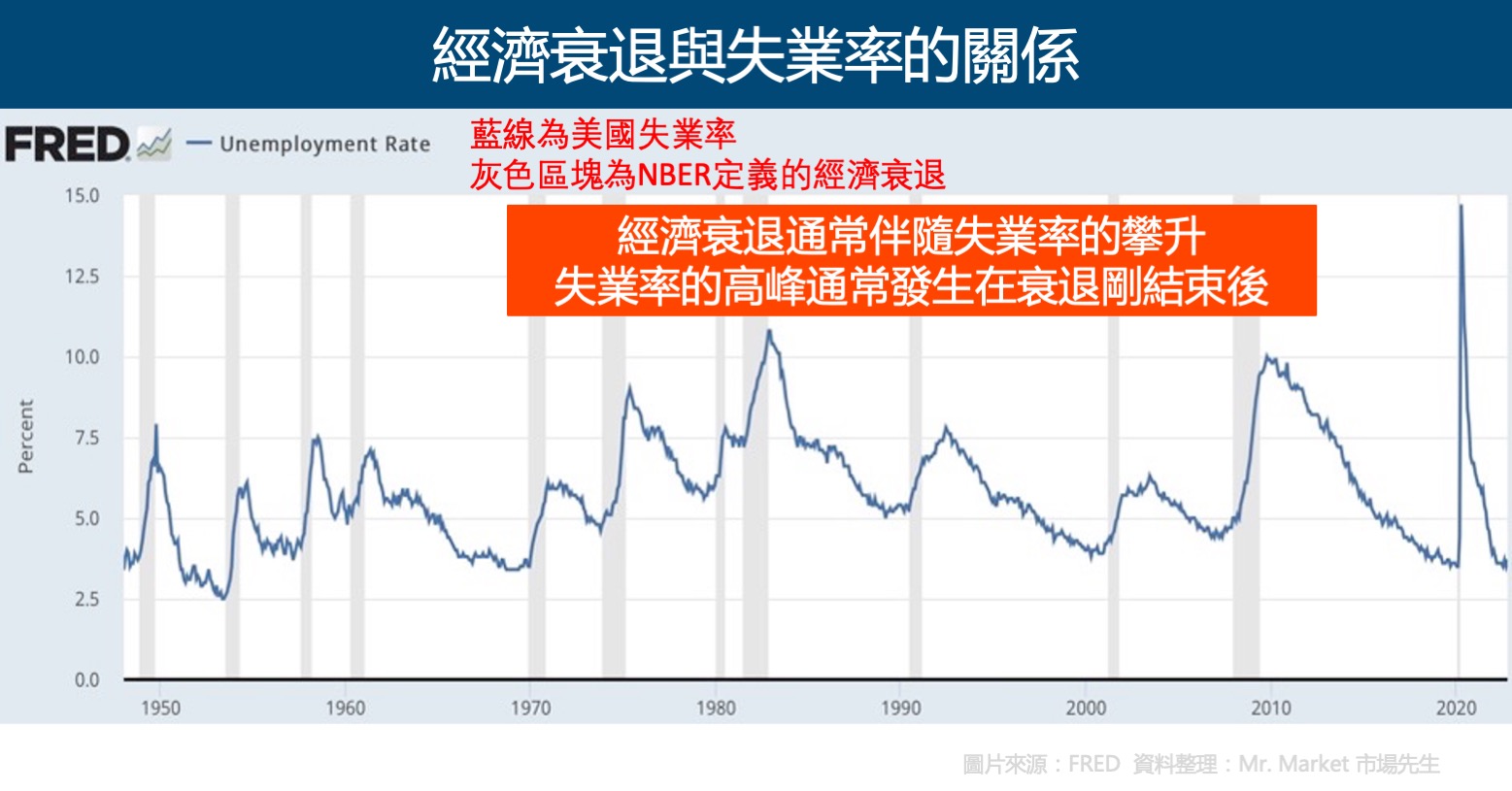

從下圖可以看到1948至2022美國失業率跟經濟衰退之間的關係。圖中藍線代表美國失業率,灰色區塊則為NBER定義的經濟衰退期,可以看出經濟衰退通常發生在失業率達到高峰之前。

NBER會使用哪些指標來判斷商業週期?

NBER判斷商業週期高峰和低谷,是基於聯邦統計機構公布的一系列月度總體經濟活動指標,包括:

- 實際個人收入減去轉移支付(PILT)

- 非農就業

- 實際個人消費支出

- 根據價格變化調整的批發零售額

- 家庭調查衡量的就業

- 工業生產

等等。

以上各項經濟指標數據,可以在FRED網站查詢:點此查詢。

至於確切的計算方式,或是哪些數據如何加權,NBER並沒有公吿固定的規則。

市場先生提示:對投資人來說,NBER的衰退區間,更多是事後定義的結論,當公布時對於判斷未來的意義可能也已經很有限。

如果希望事前得到更多判斷,那麼上述這些細部的指標,就是更好的依據。

如何查看NBER定義的商業週期?

在NBER的官網上,可以查看其所定義的商業週期(business cycle),其中包括高峰、低谷出現的時間及持續的長度。

但要注意的是,公告的日期是滯後的,也就是過了一段時間回頭看,才知道高峰跟低谷在哪裡,在那當下也許已經進入經濟衰退,但並無法確認,且NBER並沒有固定的公告日期。

NBER會在經濟衰退開始後多久才會公告呢?

答案是:沒有固定的時間規則。

例如NBER對2020年4月的低谷日期,是在15個月後才確定,先前幾次的確定大概需要4至21個月,並沒有固定的時間規則。

實際上,NBER的運作方式更像是一群專業人士開會,在事後定義出經濟的高峰與低谷。

下表為NBER公告的數據,僅抓取2000年以後的數字。

| NBER公告的商業週期日期(2000年後) | |||||||||

| 商業週期參考日期 | 收縮 | 擴張 | 循環 | ||||||

| 高峰月 | 高峰年 | 高峰季 | 低谷月 | 低谷年 | 低谷季 | 高峰到低谷(月) | 低谷到高峰(月) | 前一低谷至此次低谷(月) | 前一高峰至此次高峰 (月) |

| 3 | 2001 | 1 | 11 | 2001 | 4 | 8 | 120 | 128 | 128 |

| 12 | 2007 | 4 | 6 | 2009 | 2 | 18 | 73 | 91 | 81 |

| 2 | 2020 | 高峰在2019Q4 | 4 | 2020 | 2 | 2 | 128 | 130 | 146 |

| 資料來源:NBER官網 資料整理:Mr. Market市場先生 | |||||||||

NBER定義的經濟衰退與股市的關係

從上圖可以看出,在經濟衰退期間通常會伴隨著股市的大跌,但是衰退結束時,不一定就是股市的反彈點。

例如2000年的網路泡沫危機,NBER定義的經濟衰退在2001年11月結束,但是股市一直跌到2002年9月才出現比較明顯的反彈。

但在2008年金融海嘯時,NBER定義的經濟衰退在2009年5月結束,但股市在2009年2月就已經搶先反彈。

所以經濟衰退與股市走勢確實有高度相關,但是很難藉此去判斷何時要進出場,

因為一來NBER公告的日期是滯後好幾個月的,二來股市有時候會搶先反彈,有時候也會在經濟衰退結束幾個月才出現反彈。

介紹完NBER,接下來談談另一個經濟衰退指標:OECD的CLI指標。

OECD CLI經濟先行指標是什麼?

經濟合作與發展組織(The Organisation for Economic Co-operation and Development,簡稱OECD)是由全球38個國家組成,包含美國、英國、法國、德國、義大利等經濟體。

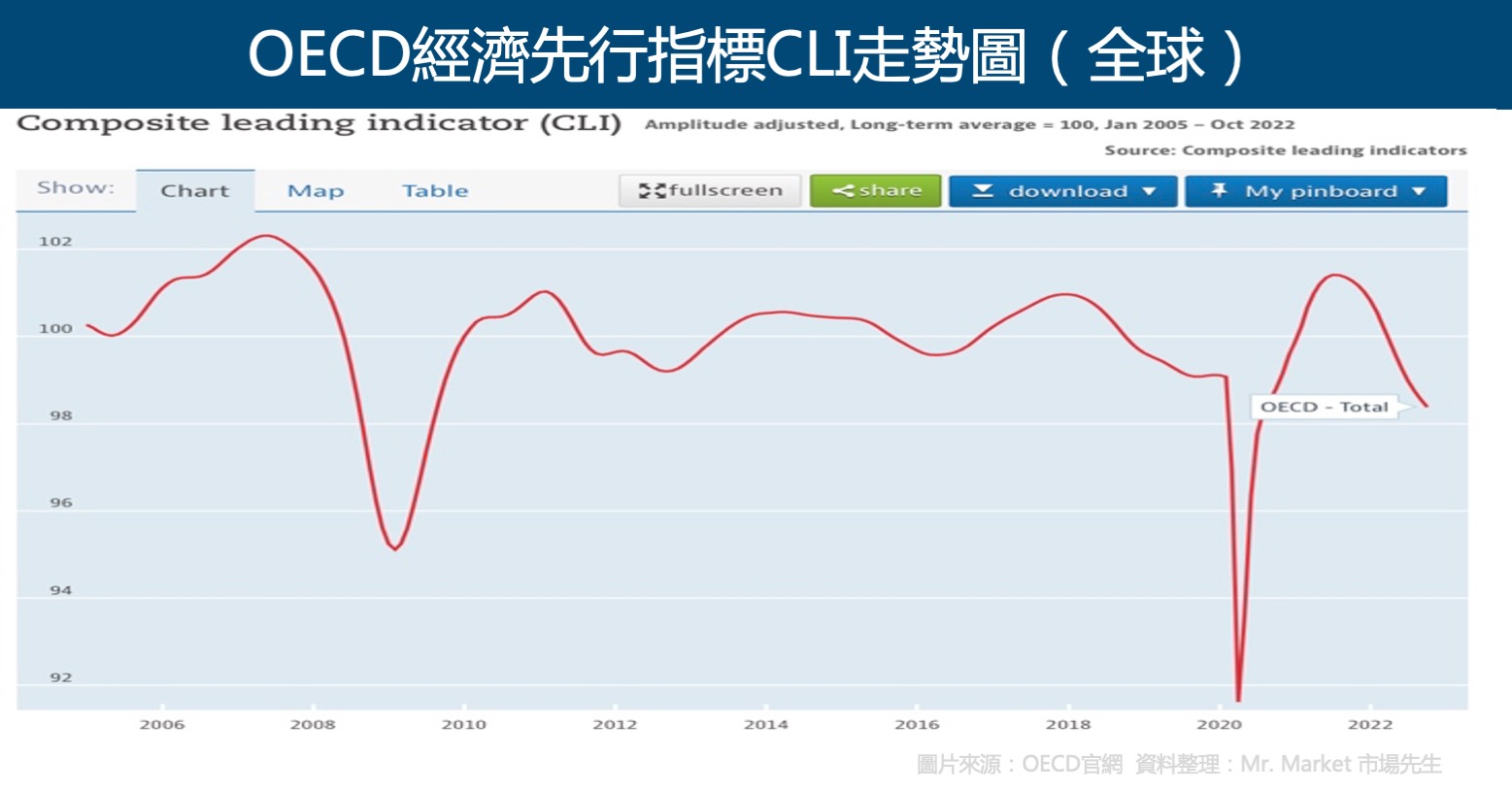

OECD所發佈的經濟綜合先行指標(Composite Leading Indicators,簡稱CLI)是常見的經濟先行指標,

有些說法認為它可以用來預測未來數個月經濟活動的高峰跟低谷,對經濟的展望具有參考意義。

實際上也許沒有那麼有用,但仍是一個值得參考的指標。

OECD CLI經濟先行指標如何計算?

OECD CLI的計算方式是根據一系列經濟數據進行加權計算而得出,這些數據包含:

- 加班時長

- 股市指數

- 新訂單

- 原物料價格指數

- 工商業預期指數

- 房屋開工數

等等,

都是屬於與經濟預測較相關的數字。

雖然OECD CLI發佈的是二個月前的經濟數據,例如3月份發佈1月份的數據,但本身仍具有先行性,並且領先經濟週期大於2個月以上。在過去,OECD CLI被證明可以較好的預測未來6~9的月的經濟高峰及低谷。

如何查看OECD CLI經濟先行指標?

OECD CLI經濟先行指標可以在OECD官網上查看,

上面可以依國家做篩選,也可以查看全球、OECD國家或是歐盟國家的經濟先行指標。

OECD CLI發佈頻率為每月發布一次兩個月前的經濟數據,

發佈日期並沒有固定,大多落在當月第二週左右,發佈日期可在OECD官網上查詢。

CLI=100為調整後的長期平均數據,一般來說:

CLI>100時,上升代表經濟在擴張期,下降代表經濟在回落期。

CLI<100時,上升代表經濟在復甦期,下降代表經濟在衰退期。

但是要注意的是,無論CLI是否大於100,通常開始連續往下滑時,就可能是經濟即將衰退的徵兆。

OECD CLI與NBER經濟衰退的關係

假如我們以CLI跌落100作為衰退的定義,

那CLI指標少數時候反應較慢、多數時候反應比NBER快。

像是2008年金融海嘯,CLI一直到2008年7月左右才跌落100之下。

當然,因為NBER實際上都是事後公布修正來定義出經濟高峰與低谷轉折,因此CLI即使下降的時間點已經是NBER定義的衰退階段,考慮當下的發布時間,CLI仍是反映遠遠快於NBER。

但如果把CLI從高峰轉折向下或連續數月向下來登成衰退定義,

假如不考慮CLI是否高於或低於100,單純只看CLI的變動方向,

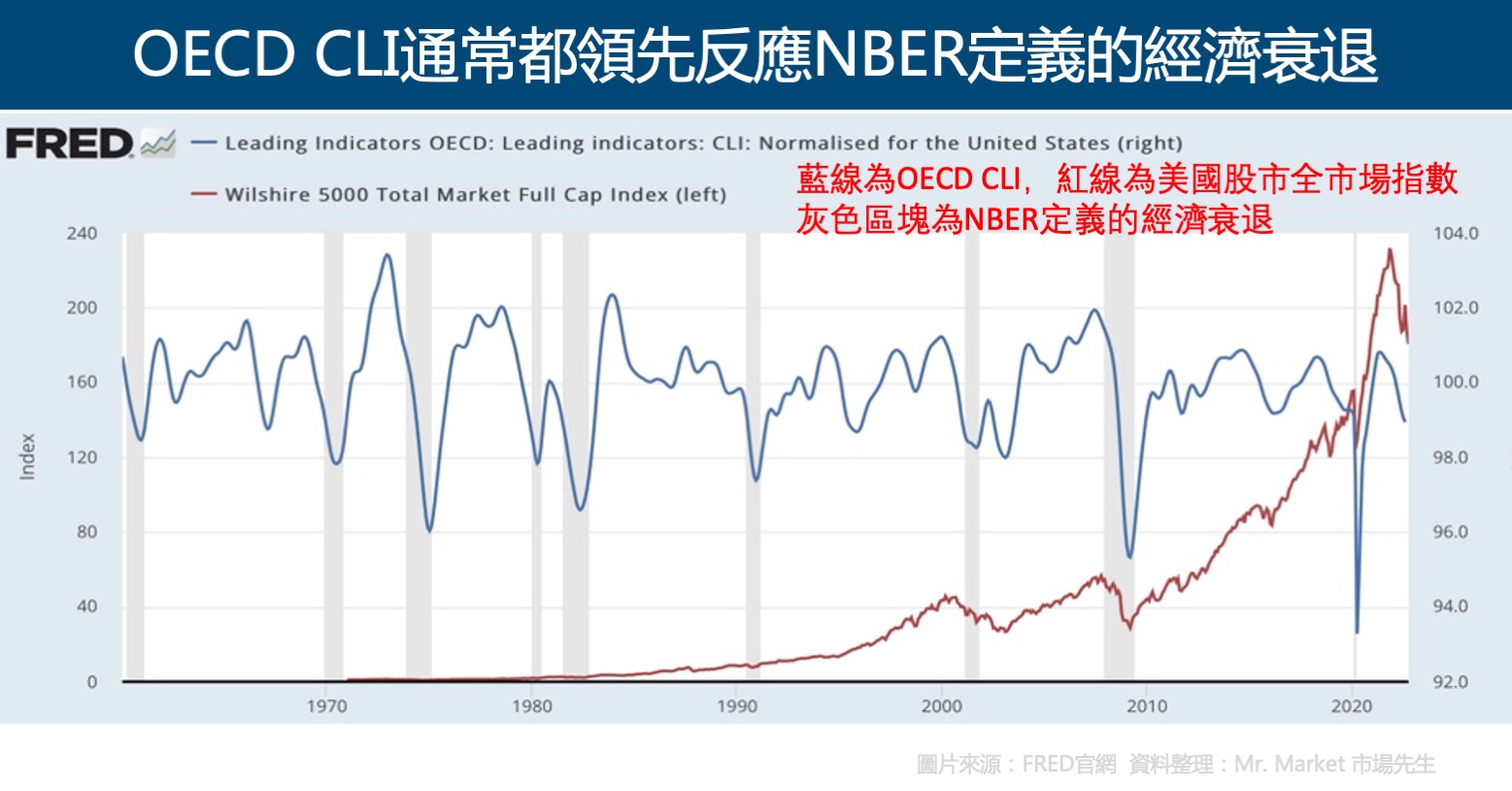

從上圖可以看出,OECD CLI經濟先行指標確實都領先反應NBER定義的經濟衰退,領先時間平均在6至9個月。

例如2008年的金融海嘯,NBER定義的經濟衰退從2008年1月開始,

但是OECD CLI經濟先行指標從2007年6月達到高峰後就開始下滑,領先了NBER約7個月的時間。

但這種判斷方式,也會遇到較多的雜訊,許多大多頭市場也會出現CLI回落,很難精確界定它與衰退之間的差異,

此外它公告會晚2個月,並且也無法在短期領先股市,因此並不是短期絕對有用的訊號。

CLI連續數月從底部上升,可能是經濟衰退底部

從圖上來看,CLI在經濟衰退末期,蠻容易出現顯著的谷底轉折向上。

市場先生觀點:就實務上,我認為CLI指標比NBER有用的多

主要是NBER的公告時間過於不確定,規則也相當不確定,CLI只是延後兩個月公告。

但整體而言,CLI仍是一個事後統整過去狀況的指標,不絕對能直接用於分析預測未來。

快速總結

- 一般最常用的簡易經濟衰退定義,是連續2季GDP收縮。

- 美國國家經濟研究局(NBER)常被視為是定義美國經濟衰退的權威,它判斷經濟衰退的標準,除了連續2季GDP收縮外,還有一系列月度總體經濟活動指標,如非農就業、實際個人消費支出、家庭調查衡量的就業和工業生產等。

- NBER在其官網上會公告商業週期的高峰及低谷日期,但是公告日期是滯後的,也就是要過一段時間回頭看,才知道高峰跟底谷在哪裡。

- OECD所發佈的經濟綜合先行指標CLI,是常見的經濟先行指標,可以用來預測未來數個月經濟活動,對經濟的展望具有參考意義。

- OECD CLI的計算方式是根據一系列經濟數據進行加權計算而得出,這些數據包含加班時長、股市指數、新訂單、原物料價格指數、工商業預期指數、房屋開工數等,都是與經濟預測較相關的數字。

- OECD CLI經濟先行指標可以在其官網上查看,上面可以依國家做篩選,也可以查看全球、OECD國家或是歐盟國家的經濟先行指標。當CLI<100且在下降時,代表經濟在衰退期。

市場先生心得:如何判斷經濟衰退?

首先,我覺得要有一個觀念:經濟是經濟,股市是股市。

股市是影響我們實際損益的地方,股市除了反映實體經濟活動,也反映了人們對未來的預期。

而經濟則是現況的解析,考慮到經濟數據整理公布的時間,我們甚至可以說,經濟其實都是在描述過去的情況。

因此市場先生提醒要先有個觀念:股市不等於經濟,

例如股市開始從高點轉折下跌進入熊市時,經濟可能依然欣欣向榮,還沒有出現頹勢,

而股市從低點開始反彈向上大漲進入牛市時,經濟數據可能依然低迷。

無論NBER或CLI,都是在描述過去的經濟

從它們的計算公式可以知道,這兩個指標都是在談經濟,

NBER更重視一些整體經濟的數據,

而OECD CLI則是更多考慮領先指標,也有納入一點股價指數在裡面。

從指標設計上,CLI是更能對未來經濟有準確預期的。

但要記得,前面有提到,經濟是經濟,股市是股市,預期未來經濟不等於預期未來股市。

考慮公告時間,兩者其實都只能幫助我們對過去的經濟狀況有認知,

NBER和CLI對我們有什麼用?

NBER雖然較具有權威性,但我認為它只有做歷史功課時方便做參考,

主要是它的公告時間不定,因此通常並不適合拿來做任何量化分析或未來判斷。

CLI有明確的公告時間,採用的指標也是領先指標,分析上相對更有意義。

從CLI連續下降、谷底連續上升,可能有助於我們預判未來經濟趨勢的變化。

但這兩個指標更大意義在於,我們可以觀察它其中的指標組成,了解經濟學家都怎麼定義衰退?哪些經濟指標是重要的?

將這些指標納入觀察,我認為這是對一般投資人在了解經濟變化上最有幫助的。

—

下面分享一篇關於「領先指標」的觀念,像是CLI指標就用到了一些領先指標來組,

如果想認識更多對判斷未來有幫助的指標,可以學習。

下一篇可閱讀:領先指標是什麼?有哪些指標?

更多經濟指標的延伸閱讀:

1. 美國失業率與就業數據(失業率、初領申領失業救濟金人數、非農就業人數)

3. 台灣國發會景氣燈號對判斷未來股市表現有用嗎?報酬數據實際回測

專欄作者:牟均俞 主編:市場先生本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

其實我留意到美國的商業房地產ISSUE, 很多商業房地產出租率因為WFH而降低, 但銀行利息卻一直升高, 這應該會是美國下一次金融危機的爆發點, 你覺得等到這波危機再入市好嗎?

看起來危機爆發是一個問題,

但實際上,

會不會爆發、何時爆發、何種形式爆發、持續多久、如果爆發跌幅多大…?至少5個問題以上,都是變數,這些變數都會影響投資要怎麼決策。

如果只考慮會不會爆發,沒辦法做出相對好的決策。