【存錢寶典】銀行活存超過100萬就不給利息?活存、活儲選擇哪個有利?

今年 2 月初,看到有網友在FB社團上說,

自己去郵局存錢,沒想到承辦人員告訴他,

「超過 100 萬元不計息喔」,

讓他嚇了一跳,活這麼久第一次知道存款超過 100 萬元竟然沒有利息?

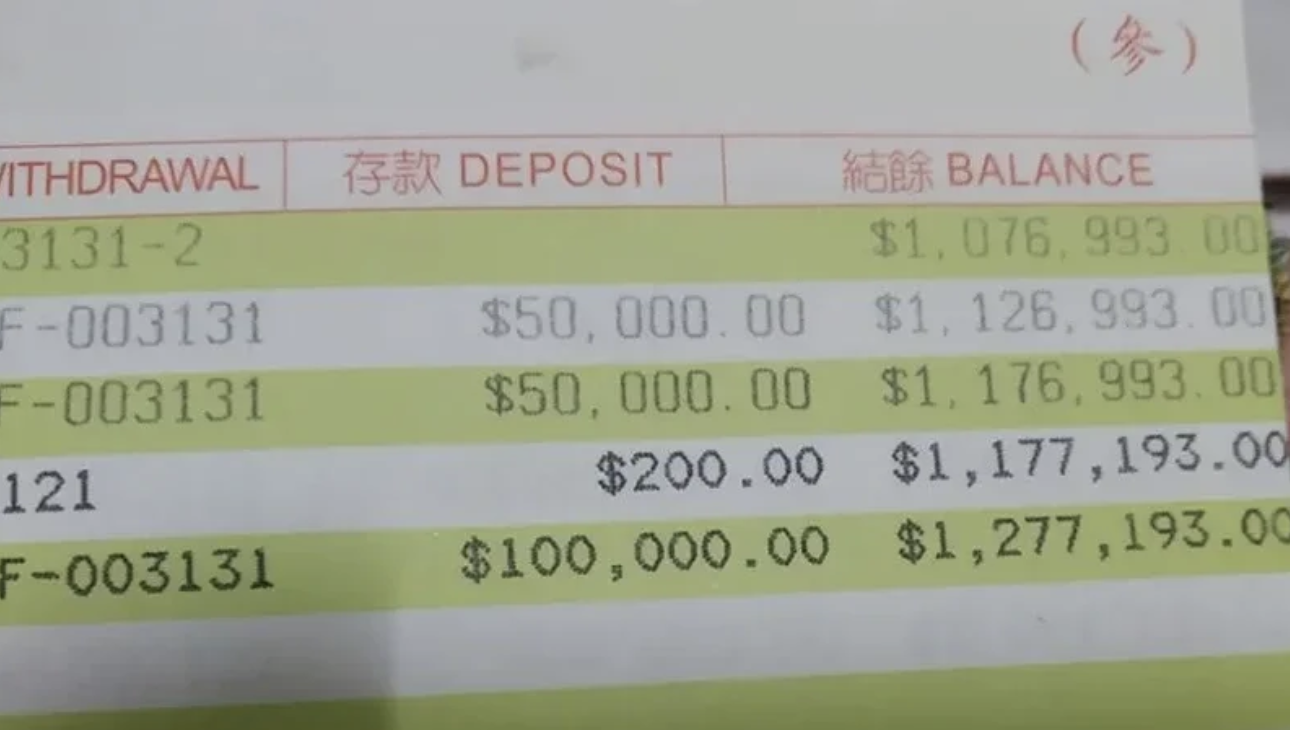

下面是那位網友分享的存簿畫面:

圖片來源:爆廢公社

其實很多銀行都有相關機制,

存越多錢、利息越少甚至不給。

美其名當然是不希望你存太多錢、去消費活絡經濟,

但想也知道原因是什麽,銀行從不讓自己虧的,

不過身為消費者,

還是想要知道到底各家銀行的規定分別是什麼,

所以市場先生今天就來幫你快速整理一下

到底銀行有哪些狀況不會計息?

另外,活存到底怎麼存最好?

先釐清一個觀念:活存有 2 種,一般人銀行開戶選的是?

在這之前,我們先釐清一個觀念

活期存款又分為兩種,一種叫做活期存款,大家常稱「活存」;

另一種則叫做活期儲蓄存款,又稱「活儲」。

其中,活儲的目的,就是給用戶作為儲蓄用途,

所以大多會給予比活存高一些的利率。

一般你到銀行說要「開戶」、「開活存」,行員基本上都是直接幫你開「活期儲蓄存款」

但其實你也可以選擇開另一種單利計算、利息較低的「活期存款」,只要你有特別告訴行員,

但開活期存款因利息低對於一般人來說意義不大,自然也不會去選擇

既然利息比較低,那誰會去開「活期存款」呢?答案是:公司行號。

簡單來說,盈利企業是無法開立「活儲」的,以兆豐銀行網站公告資料為例,下表比較:

| 活存 vs 活儲 (以兆豐銀行為例) | ||

| 項目 | 活存 | 活儲 |

| 全名 | 活期存款 | 活期儲蓄存款 |

| 開戶資格 | 1. 自然人 2. 公司、行號 3. 其它團體 |

1. 自然人 2. 非營利法人 |

| 機動利率 年利率% |

0.6750 | 0.8050 |

| 資料來源:兆豐銀行 資料整理:Mr.Market 市場先生 | ||

可以發現活儲的機動利率是活存的 4 倍之多,但只有「自然人」與「非營利法人」限定開立,

因此若盈利機構或政府機關有閒置資金要放置或運作,通常開的銀行活期戶頭就是「活期存款」。

當然,選擇「定存」一定比活存好。

但如果你仍是有活存的需求,也想了解活存利率,那以下幫你整理關於活存的資料。

8 大銀行+郵局 活存/活儲 存款利率比較

雖然市場先生發現,定存利率就算「中途解約」也比活存好,

但一般人至少都還是會有幾個活存帳戶,作為平常生活支付、收受款項用。

所以市場先生把一些銀行的活存規定列在下面:

| 新台幣活存「不計息」情況統整 | ||||

| 銀行 | 活存利率 | 活儲利率 | 不計息情況 | 大額存款標準 |

| 郵局 | – | • 0.83% (自然人) • 0.885% (薪轉) •1.72% (公教) |

❶ 超過 100 萬元 ❷ 每日存款低於 1 萬元 |

500萬 |

| 臺灣銀行 | 0.705% | 0.825% | ❶ 超過 100 萬元 ❷ 每日存款低於 1 萬元 ❸ 存款低於 100 元 |

500萬 |

| 土地銀行 | 0.705% | 0.825% | ❶ 每日存款低於 1 萬元(活存) ❷ 每日存款低於 5 千元(活儲) |

300萬 |

| 合作金庫 | 0.705% | 0.825% | ❶ 每日存款低於 1 萬元 | • 5千萬(活存) • 3千萬(活儲) |

| 第一銀行 | 0.705% | 0.855% | ❶ 每日最終餘額未達 1 萬元(活儲/ 活存) | • 5千萬(活存) • 3千萬(活儲) |

| 華南銀行 | 0.705% | • 0.855% (自然人) • 0.865% (學生) |

❶ 每日存款低於 1 萬元 | 300萬 |

| 兆豐銀行 | 0.675 | 0.805 | ❶ 每日存款低於 1 萬元(活存) ❷ 每日存款低於 5 千元(活儲) |

300 萬元 |

| 彰化銀行 | 0.705% | 0.855% | ❶ 每日存款低於 1 萬元 | 300萬 |

| 資料來源:各大銀行官方資料 利率統計至2025/6 資料整理:Mr.Market 市場先生 | ||||

更詳細的資料可參考中華民國銀行公會:國內所有 金融機構存款起息點、帳戶管理費與各項費用計收情形

公股銀行PK: 活期儲蓄存款利率約在0.8%

撇除公股行庫大多為0.705% 超低活存利率,活儲是比較有比較意義的。

從上面的表格中,你可以發現,在這之中,

活期儲蓄利率最好的是第一銀行、華南銀行、彰化銀行的0.855%,

其他銀行落在0.805~0.825%,以0.825%為例,

0.855%多了 0.03%,以存 100 萬元來說就是差了 300 元,

如果你是會在意這 300 元差異的人,

就可以選擇較高的活期儲蓄存款。

學生如何選?20萬以下華南銀行活存利率0.865%

華南銀行有一個針對學生推出的活存帳戶,利率是0.865% 這甚至比企業薪轉戶的利息要來得好,

但超過 20 萬元,利率就會變成跟活儲一樣了(0.855%)。

不過,如果你只有 20 萬以下的存款要存,或許數位帳戶會是更好的選擇。

市場先生提示:以上都屬於活存、活儲的狀況

實際上小數點二位數後的差異並不大,如果真的要有感受到差別,應該選擇定存而不是活存可閱讀:台灣各大銀行定存利率比較表

500 萬元以上就屬「大額存款」,有時利息會減少

市場上各家銀行,都會將「很多錢」的存款,稱作「大額存款」,

有時會給予這些「大額存款戶」,比一般存款戶來得更低的利息,

據說,是為了讓大家將錢拿到市場消費以活絡經濟……。

不過,你應該會很好奇這個「大額」的定義,到底是在多少錢呢?我算是大額存款戶嗎?

基本上,目前各家銀行對於大額存款的資金,

大多抓在活存 500 萬元以上、活儲 100 萬元以上,

就可以稱為大額存款,並有機會被給予較低的利率。

每家銀行對於大額存款的定義不同,

大多數都是訂在 500 萬元以上,但並非絕對。

譬如第一銀行,只要儲蓄金額超過 300 萬元以上就會被算是「大額」;

兆豐銀行則一樣是超過 300 萬元算大額。

所以大額存款如何存,利息才好?

所以,若手中有超過 200 萬元的大額存款,又沒有要做投資,

似乎沒什麼理由繼續放在銀行擺著不動,這樣低的利息甚至連通膨都無法抗衡,

還是說,我們至少可以如何轉換存款形式,讓大額存款的利息,

不會比一般存款利息低、甚至像爆廢公社網友一樣,連一毛利息都拿不到?

1.轉換為大額定存(不推薦)

遇到這樣的狀況,不想拿比較低的利息,

除了將存款轉換為大額定存可以獲得較好的利率外,

也可以換一家銀行存看看,

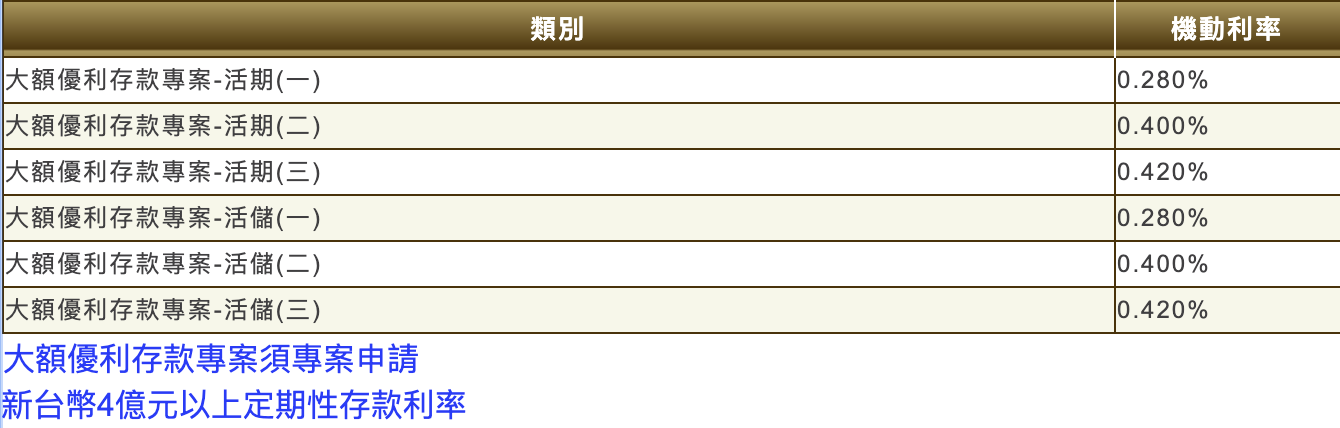

或者參考各家銀行推出的「大額優利存款」,也可以拿到比較好的利率。

以合作金庫銀行為例,在大額優利存款利率的部分,

活期存款、活期儲蓄存款皆可以享有 0.280%~0.420% 的存款利息,

可說是終於比一般活存利息來得好多了。

只不過這個利率為何有區間,這是因為優利存款方案,是專案機制,

你必須直接跟銀行申請、洽談合適的利率。

資料來源:合作金庫銀行

2.拆單

拆單通常是用在定存的情況,

意思是將一筆大的定存,變成較小的金額分批定存,

可以同時享受到定存的高利率以及活存的機動性,

而且未來臨時需要解約時,可以分批解約避免利息受損。

所以若你的活存金額過高,造成利息降低,

可以試試將部分拆出來做定存,就可以拿到較好的利率。

詳細作法,可以參考下面這篇文章,我會再跟你進一步解釋,

可閱讀:存錢小技巧》單筆金額大,「拆單」分批定存

當然,將資金分散在不同銀行也是個解法。

市場先生提示:數位帳戶、定存、貨幣市場基金等,都是資金短期停泊可使用的工具,

以下整理這三種工具的特色比較:

細看銀行的說明書,發現一些奇怪的地方,讓我們未來繼續觀察..

其實,各家銀行都有自己的「計息起點」標準,

也就是存款達到多少錢才會計算利息,

或是存款超過多少錢會降低利息甚至不計息。

計息起點:銀行存款超過多少錢才計算利息、超過多少錢不計算利息

但就像網友爆料的,郵局主管說,超過 100 萬元的活存不計利息這件事,

都有些在存款簿封面頁中,只是大部分民眾沒有認真看一樣,但你沒講、誰知道?

在瀏覽完這麼多間銀行的資料後,市場先生發現,

大部分銀行在「多少錢不計息」這件事,常常寫在網頁的深處,

或是申辦文件中的某行小字,也就是一般人不會注意的地方,

甚至有銀行的官網上,在活期存款業務利息細節的部分,根本找不到有不計息的敘述。

銀行可以隨意調整計息起點,但不用通知你

其中,看到比較特別規則,是以下這間銀行在「存款業務約定書」中,所提到的某段細節:

| 前述計息起點貴行得依業務需要隨時調整之,貴行並得以貴行網站、電子郵件、簡訊或於貴行國內各營業單位以公告、業務簡介、海報、金融資訊系統之電傳螢幕顯示設備等方式公告周知,申請人不論是否知悉,貴行均不頇再另以書函通知,申請人絕無異議。(第一銀行) |

看起來,銀行的計息起點,是可以隨時調整的?

而且「無論申請人是否知道,銀行都不需要另外以書面通知,申請人絕無異議」。

一般來說,計息起點會被隨意調整這件事,誰都不會同意的吧?

但在這落落長的文件中,又有誰會認真去看這一小行敘述呢?

最後,為了開戶應該就還是簽下去了吧。

當然,我相信這樣寫通常是有某些作業方便性的必要需求存在,銀行非必要應該也不至於隨意調整,

但畢竟我們並非銀行內部專業人員,實際運作狀況就無從得知了。

(如果有熟悉銀行業務流程的讀者知道細節,可以留言告知)

快速結論:不是存越多,利息就賺越多

1. 你的銀行「活期」存款,雖然利息少少的,但確實會有利息,但並不是你存越多就可以拿到越多利息。

2. 許多銀行存超過 100 萬是不會計息的,就跟很多數位銀行說會給高活存利息一樣,其實大部分都有存款金額的限制 (如超過 20 萬就變回原先的利息)。

3. 超過 100 萬的活存金額,可以直接轉為定存,那如果不想轉定存,建議可以「拆單處理」。

撰稿:劉茜汶 主編:市場先生市場先生感想:

從存戶的角度,或許你會覺得低利息是壞事。

有一個另類的思考是,銀行有一部份的本業是靠放款收取利息,而放款額度則是來自於存戶的存款多寡。

因此給存戶的利息,其實就是銀行的潛在成本債務。而給出越低利息的銀行,代表它「營運成本越低」,如果它又能有效吸收低利息的存款,那對提高銀行營運效率是十分有幫助的。說到這,你是否有想到些什麼了呢?

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

讀更多存錢小知識:

1. 銀行定存小技巧分享》5個方法記下來,每年多領8900元

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

先釐清一個觀念:活存有 2 種,我們一般人開的是?

在這之前,我們先釐清一個觀念

活期存款又分為兩種,一種叫做活期存款,大家常稱「活存」;

另一種則叫做活期儲蓄存款,又稱「活儲」。

其中,活儲的目的,就是給用戶作為儲蓄用途,

所以大多會給予比活存高一些的利率。

一般你到銀行說要「開戶」、「開活存」,

行員基本上都是直接幫你開「活期儲蓄存款」

但其實你也可以選擇開另一種單利計算、利息較低的「活期存款」

只要你有特別告訴行員

但開活期存款因利息低對於一般人來說意義不大,自然也不會去選擇

既然利息比較低,那誰會去開「活期存款」呢?

答案是公司行號。

簡單來說,盈利企業是無法開立「活儲」的,

以華南銀行網站公告資料為例,你可以看到下表比較:

不太懂意思

所以一開戶活期存款活期存款嗎?稱活存

請問台銀是否確定超過100萬不計息?台銀人員說超過100萬的部份也是有計息的

文中提到100萬是郵局的規定,其他銀行則看各家的規定為準,一般的銀行門檻應該是不會這麼低。