美國長期資本管理公司(LTCM)的興衰:給投資人的4個投資啟示

2007年出版了一本記錄美國長期資本管理公司

(Long-Term Capital Management,簡稱LTCM)興衰的書籍,

書名為《賭金者:長期資本管理公司的升騰與隕落》,該書一上市就引起全球轟動,

一直到現在仍然被許多投資人、基金管理者、金融監管當局視為經典。

本篇文章,市場先生就要帶大家來認識這家公司從興起到衰落的故事,從中觀察它給投資人的投資啟示。

本文市場先生會告訴你:

長期資本管理公司(LTCM)基本簡介

- 創辦人:約翰‧梅利韋勒(John W. Meriwether)

- 成立日期:1994/2

- 總部地點:美國康乃狄克州

- 主營業務:避險基金

- 基金規模:成立時為13億美元,巔峰時達1,400億美元,曾是全球最大的避險基金

- 交易策略:「市場中性套利」,即買入被低估的有價證券,賣出被高估的有價證券,因而從中套利

- 績效:1994-1997年績效打敗大盤,三年內資產淨值淨增長2.84倍

- 成就:曾與量子基金、老虎基金、歐米茄基金並稱為國際四大避險基金

- 殞落:於1998/9瀕臨破產,最後被美林及摩根接管

長期資本管理公司(LTCM)的創辦人:梅利韋勒,於1947年出生於芝加哥,

他的家族十分特別,賭博是他們非常盛行的活動,所以他從小就跟祖母玩21點,

還參與賭馬跟各類的體育賽事賭博,這也讓他從小就耳濡目染養成了賭徒的性格。

韋勒非常聰明,他靠著獎學金進入西北大學就讀,後來還在芝加哥大學拿到商學學士的學位,

畢業後第一份工作就在紐約知名的所羅門公司(Salomon Brothers)上班,主要交易政府公債。

他的交易哲學是,錯誤的定價最終將會收斂至平均值,

因此如果運用這樣的投機交易套利,最終將能獲利。

他優異的表現被大家視為交易天才,在1977年時,他創立了所羅門公司的套利部門,

專門進行債券套利,這個部門成為公司最大的獲利來源,後來他還成為了公司的董事。

然而,1991年時,韋勒被捲入公司一樁醜聞當中,身為主管的他也受到了停職跟罰鍰的處分,

雖然他沒有做錯什麼事,但他最終於1993年離開了任職多年的公司,並決定自己成立一個避險基金。

LTCM的夢幻組合成員

1994年,長期資本管理公司LTCM成立了,韋勒找來了華爾街一群頂尖的菁英加盟,

其中包含1997年諾貝爾經濟學獎得主Robert Merton和Myron Scholes (就是發明選擇權定價理論Black-Scholes Model之一的Scholes),

還有美國前財政部副部長及美聯儲副主席David Mullis,

並挖角所羅門兄弟幾個頂尖的債券交易員。

這樣的組合匯集了學界、業界、政府的菁英,在當時可以說是超級夢幻組合。

長期資本管理公司(LTCM)的交易策略

LTCM主要的交易策略就是利用價格錯置的債券來套利,

簡單來說,就是在債券被低估時買入,在高估時賣出,

他們運用一些模型,來評估判斷市場是否有訂價錯誤,有的話就進場值行多空套利。

LTCM因為擁有多名學術及業界菁英,因此它可以將歷史資料、學術理論及市場訊息結合在一起,

再透過大數據分析,形成一套它自己的自動投資系統模型。

由於每一次的交易利潤並不大,基金需要利用大量的槓桿來增加利潤,

在1998年初,該基金擁有40億美元的股權,並借入了超過1250億美元,槓桿係數約為30:1。

LTCM交易策略的盲點

雖然根據LTCM的交易模型是根據大數據統計而來,獲勝的機率也相對高,

然而在這個過程中,一些機率很小的事件卻被忽略,

而這些小機率的事件一旦發生,將會讓這個投資系統產生難以想像的後果。

舉例來說,在1998年亞洲市場發生金融危機,當時LTCM的交易系統判定,

發展中國家(新興市場國家)的債券跟美國政府公債之間利率相差太大,它認為未來發展中國家的利率將恢復穩定,

兩者之間的差距會逐漸縮小,因此它大量買入發展中國家債券,並放空美國公債。

然而,在1998年8月份時,由於國際油價下跌,俄羅斯國內經濟惡化,

俄國政府宣布盧布貶值並停止國債交易 (白話的意思就是俄羅斯政府直接宣布不想還債了),

投資人紛紛退出發展中市場,轉而去買美國公債這種風險比較小的債券。

這期間,俄羅斯的債券(屬於新興市場)完全失去了流動性。

由於LTCM做錯了方向,並且使用了高槓桿,最終大賠收場,當年度9月資產剩下不到10億美元,

年度報酬率為-92%,瀕臨破產,最後美林跟摩根出資收購了LTCM。

LTCM歷年大事記與績效表現

- 1994:梅利韋勒成立LTCM,接受80位投資者的投資,初始股本為13億美元。

- 1996:看好義大利、丹麥、希臘等國家政府債券,大量持有,並且看空德國的債券。它的系統模型預估,隨著歐元的啟動,這些國家與德國債券的利差將縮減,最後,市場正如LTCM所預期的方向走,它也因此獲得巨大了收益,當年度的利潤高達21億美元。

- 1997:在連續兩年投報率將近40%後,該基金管理的資產淨值約70億美元。1997年底當年僅獲得約27%的投報率,與當年美國股市投報率相當。於是梅利韋勒將大約27億美元返還給投資者,原因是投資機會不夠大且不夠具有吸引力。

- 1998年初:基金資產淨值約40億美元,旗下的投資組合已經高達超過1,000億美元。它的交易部位(swaps position)名目價值達1.25兆美元,相當於整個全球市場的5%。它在不動產抵押貸款證券市場非常活躍,並涉足如俄羅斯等新興市場,它也成了投資銀行指數波動主要的來源。

- 1998/8/17:俄羅斯盧布貶值並且宣布暫停其2810億盧布的國債交易,結果造成大規模的出逃,投資者湧入風險較小的市場,如美國公債。這導致了大規模的流動性危機,對LTCM的投資組合造成嚴重的打擊。

- 1998/9/1:LTCM股權降至23億美元,梅利韋勒發出一封信,其中披露了鉅額虧損,並提供以特殊條款投資該基金的機會。現有的投資者則被告知,他們不得贖回超過12%的投資,而且要到12月才能贖回。

- 1998/9/22:LTCM股權降至6億美元,但是投資組合水位並沒有降低,代表槓桿更高了。銀行開始懷疑該基金償還保證金的能力,但又無法進行清算。

- 1998/9/23:高盛、AIG和巴菲特提出以2.5億美元收購LTCM的合作夥伴,向其注資40億美元,並將其做為高盛自營交易業務的一部分進行營運,但是LTCM不接受這報價。當天下午,紐約聯邦儲備銀行為了防止潛在的系統性崩潰,組織了一項救助計畫,由美林跟摩根向其注資35億美元,並接管其管理層,換取LTCM90%的股權。

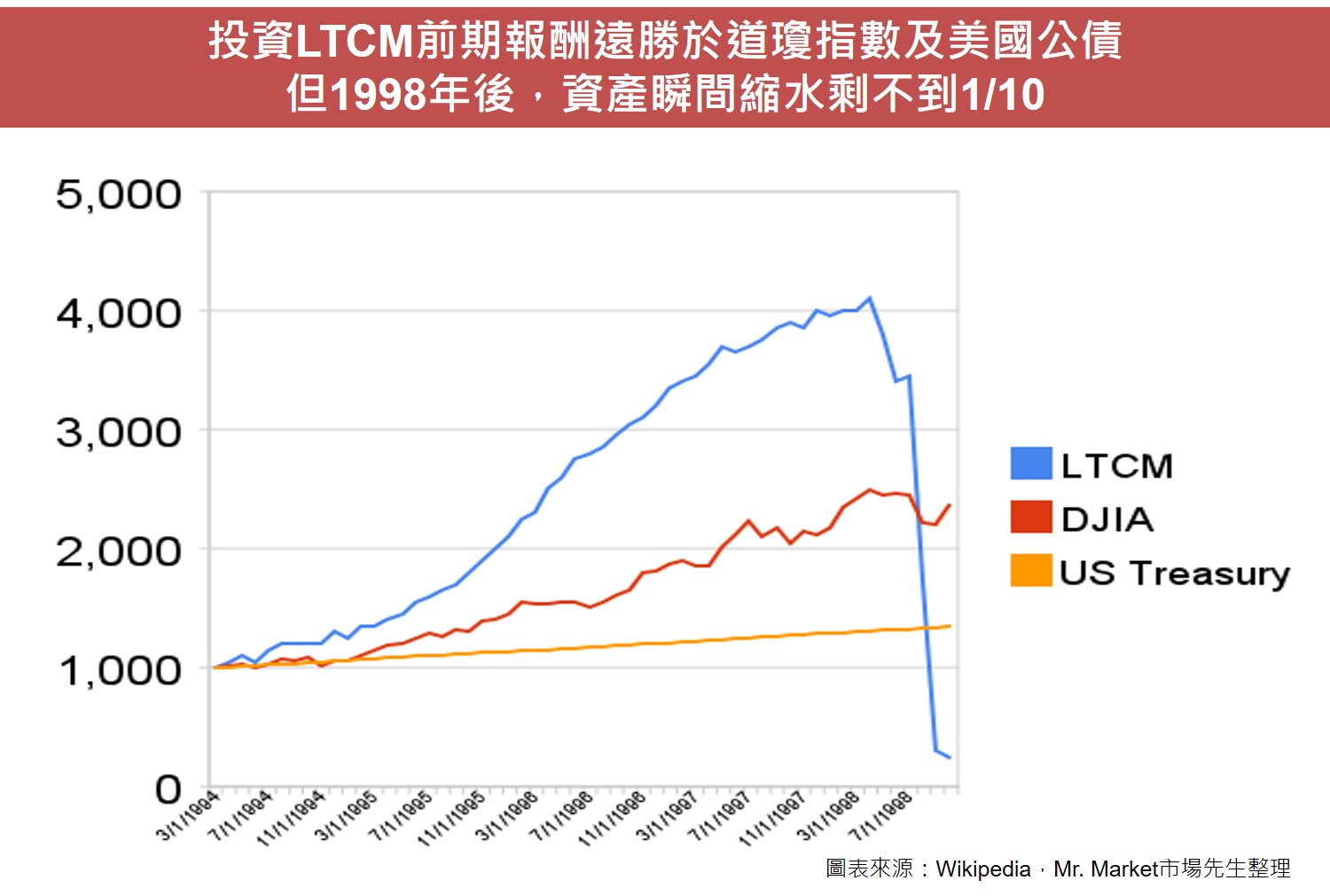

LTCM在成立的前三年叱吒風雲,績效均比大盤優異。

然而,1997年後因投資陸續失利,表現並不如大盤,

並且在1998年亞洲金融危機事件後資產淨值跌超過90%。

LTCM vs S&P500績效比較 |

||

| 年度 | LTCM報酬率 (已扣除管理費) |

S&P 500報酬率 |

| 1994 | 21% | -1.54% |

| 1995 | 43% | 34.11% |

| 1996 | 41% | 20.26% |

| 1997 | 17% | 31.01% |

| 1998 | -92% | 26.67% |

| 資料來源:Wikipedia、Macrotrends 整理:Mr. Market市場先生 |

||

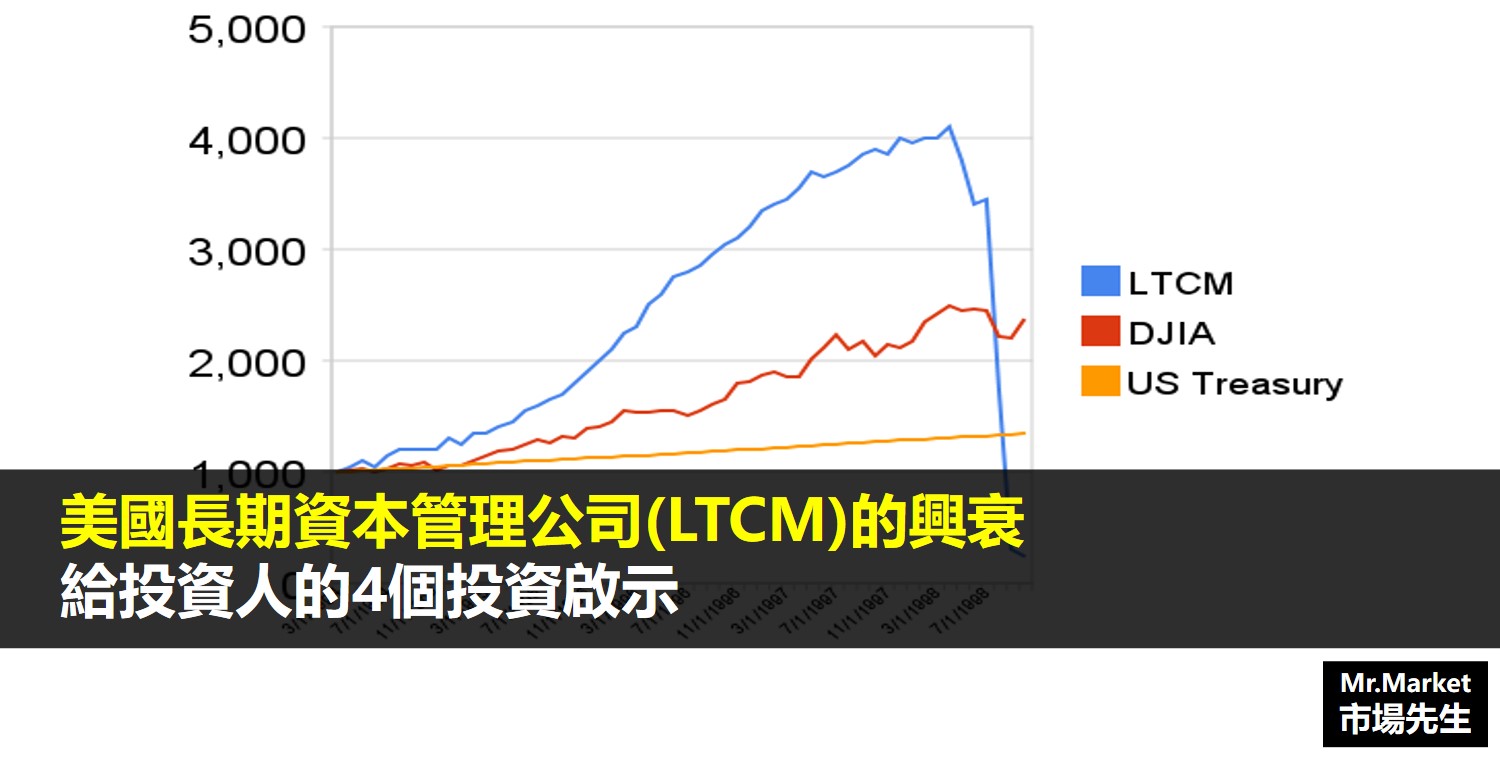

若是比較1994-1998年間,以1,000元投資LTCM、道瓊工業指數及美國政府公債,

其資產成長曲線圖如下。

快速重點整理:4個LTCM興衰帶給投資人的啟示

- 控制風險永遠是存活下去最重要的事:LTCM最終會走到失敗的最關鍵因素就是大量槓桿加上流動性風險,當大量的資金逃出俄羅斯債券市場,LTCM變成了流動性外逃的犧牲品,而這種狀況在資本市場上其實很常見的。根據Hal Lux在其2002年機構投資者文章的說法,LTCM在1998年崩潰以前的夏普比率非常高(達35),然而夏普比率高也使得短期績效高估了投資成果,且這也無法避免流動性風險帶來的災難。因此在評估風險時,流動性風險應該透過壓力測試來評估最壞的狀況,畢竟在危機中能存活下去才是最重要的事。

- 過去有效的策略不代表未來有效:金融市場最有魅力也最迷人的地方就在於它的變化莫測,如果市場未來的運作模式都跟過去一樣,那麼就不會有風險存在了。雖然LTCM的系統模型成功的運作了好幾年,但是隨著模仿競爭者越來越多,要從這個策略賺到錢也會越來越困難,市場上沒有同一種策略會是永遠有效的。

- 資產規模過大管理更不易:隨著基金的規模越來越大,要保持一樣的獲利水平也就會越來越困難,原因是可以套利的目標是有限的,一旦資產過多,就必須要找尋其他的標的。LTCM也是如此,當它規模過大時,使得它不得不向外拓展,它的強項在於債券上的交易,但晚期卻轉以股票操作為主,它不但大量押注資金在合併套利上,還使用各種的放空/做多配對交易,這樣非它強項的領域也使得它的績效大幅下滑。

- 市場上沒有永遠的神:即使LTCM的團隊是夢幻組合,集合了一群華爾街最聰明的菁英操盤,但是再厲害的人都有犯錯的時候,因此在投資上投資者應該保有自己獨立思考的能力,不要迷信任何投資大師。

市場先生心得:LTCM的故事是關於「槓桿」與「風險」的經典負面教材

LTCM是從我剛開始學投資時,就不斷一直聽到的故事。

他在成立的前幾年績效的確非常的神,遠遠領先大盤,Sharpe ratio也極高,僅有很小的波動和回檔、穩穩向上,

據說在當年爆炸前, Sharpe Ratio一度超過4 (大盤的 Sharpe Ratio是0.5左右,1以上通常就是不錯的交易策略,2以上就已經是很優質的策略,4可以稱為聖杯,可以想像類似於只有短期債券的波動風險,卻有股票的報酬率,績效圖從左下一路穩穩往右上攀升)。當然,這Sharpe Ratio只有計算沒爆炸前的4年,且同期大盤也都處於上升階段,所以是有點水分在,

但在當時這績效,以及他們的夢幻團隊組成,都已經足以吸引許多機構參與投入大筆資金。我覺得這故事讓我們學習的幾個關鍵是:

1. 不要太相信數學模型和歷史統計數據:模型告訴你風險只有10%,歷史數據也如此,但真的是這樣嗎?可能只是極端事件尚未發生。評估最壞的時候,最好把情況再假想的更極端一點去評估。

2. 不要過度槓桿:正因為風險不可知,所以槓桿的傷害其實是沒辦法評估的。比方說歷史統計告訴你波動最多只有0.2%,所以放30倍槓桿也就 -6%。但也許極端情況真時波動來到3%,放大30倍槓桿就變成-90%?

3. 市場有一天會失去流動性:也許失去流動性只是短暫的情況,有些投資方法不怕短暫失去流動性,忍一忍就過去了,但有些方法一旦失去流動性就可能造成致命性傷害,一般人應該避免這種方法。

多空類型的套利策略,往往賺取的都是微利、一些微小的價格錯誤,

因此都必然伴隨一定程度槓桿,否則利潤過於微薄,但取多大槓桿可行就是一門藝術,槓桿越大越怕極端風險,槓桿小了報酬又很微利。以前在寫期貨程式交易時,我也觀察到,許多人在貼出自己投資策略時,看似報酬高,其實都是槓桿後的績效,例如報酬32%看起來很高,實際上也許是8倍槓桿的結果。

實際上,真正評估報酬應該使用無槓桿,或者合理風險下的槓桿程度來評估報酬,否則槓桿用幾倍、報酬就翻幾倍,這都是沒考慮風險下的數字,

報酬高看起來很開心,卻也極為脆弱、無法承受意外。

關於槓桿可看這篇:如何正確評估期貨保證金與投資績效?就連像ETF資產配置,也聽到有人說,為什麼不用三倍槓桿的ETF投資大盤指數和債券?這樣報酬不就2~3倍嗎?

聽到這類說法我覺得也只是笑笑,畢竟這幾年行情都很好,人們並沒有遇過極端情況。LTCM公司管的是別人的錢,其實錯誤都是由股東承受,但一般人管的是自己的錢,我們承受得起犯錯的結果嗎?

保守一點必然會少賺,但我們又怎麼能保證積極一點就能多賺呢?

理解這些歷史故事,我們可以更加明白槓桿的風險記得:關注風險永遠要放在關注報酬前面。 -市場先生-

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

更多投資入門延伸閱讀:

1. 流動性風險是什麼?

3. 美股開戶》推薦券商比較

4. 股票開戶》推薦的開戶券商

5. 推薦超過40本投資好書

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言