年複合成長率20%的傳奇投資人:賽斯‧克拉爾曼(Seth Klarman)?連巴菲特都想找的經理人

在投資界,有一位30年內只用5成持倉部位就創造了年複合成長率20%的傳奇投資人,

他就是連巴菲特都想找的經理人:賽斯‧克拉爾曼(Seth Klarman)。

克拉爾曼唯一出版的一本書,是1991年出版的《安全邊際》

(Margin of Safety: Risk-averse Value Investing Strategies for the Thoughtful Investor),

這本已經絕版的書被視為投資界的聖經,其二手書在Amazon上面可以賣到一本500-2,500美元,

傳聞在巴菲特的桌子上也放了一本。

如果你想更了解價值投資,如果你想知道如何在有限的風險內創造出超額報酬,

那麼你一定要了解克拉爾曼,本篇文章市場先生就來介紹這位傳奇人物。

本文市場先生會告訴你:

年複合成長率20%的傳奇投資人-賽斯‧克拉爾曼是誰?

賽斯‧克拉爾曼(Seth Klarman)小檔案

- 出生:1957年

- 出生地:美國紐約

- 學歷:康乃爾大學經濟系、哈佛大學商學院畢業

- 職業:避險基金經理人

- 職稱:Baupost Group共同創辦人及CEO

- 投資風格:信仰價值投資,強調需要關注風險更勝於關注獲利

- 成就:2017年LCH Investment評選「史上最偉大的基金經理人」,克拉爾曼排名第4。2017年《富比士》公布的全球避險基金經理人收入排行,克拉爾曼排名第17,2021年時身家高達15億美元

克拉爾曼出生於書香世家,從小就極具商業頭腦

克拉爾曼於1957年出生於紐約,他的父親是大學教授,母親原本是名英文老師,後來成為精神科的社會工作者。

克拉爾曼從小就極具商業頭腦,

舉例來說,他四歲時就將他的房間裝飾的像一家雜貨店,然後在他所有的物品上貼上價格標籤。

十歲時,他買入他人生中第一支股票,是嬌生公司(Johnson & Johnson)的股票,

理由是因為他常常使用嬌生的OK繃。

十二歲時,他已經常常打電話給他的股票經紀人取得股票報價。

極聰明的克拉爾曼大學時考取紐約的康乃爾大學,他對於數學非常有興趣,

但最後卻選擇了經濟學做為他的主修,並且還輔修歷史系。

在他大三的暑假,來到Mutual Shares基金公司實習,

在那邊他認識了兩位價值投資大師馬克思‧海涅(Max Heine)、麥可‧普萊斯(Michael Price),

根據克拉爾曼的說法,他從這兩位大師身上學習到的商業知識,比書本及教室中學到的更有用的多,

而他在大學畢業後到這家公司上班了18個月,之後就到哈佛唸商學院。

1982年哈佛商學院畢業後,克拉爾曼和哈佛教授威廉‧普爾武(William J. Poorvu),

以及其他三位夥伴共同成立了Baupost Group這家投資公司,初始資金為2,700萬美元,由克拉爾曼擔任CEO。

(一出社會就當CEO、管理一檔規模不小的基金,這真的需要有本事…)

賽斯‧克拉爾曼的投資策略是什麼?

投資策略:以價值投資為主,強調投資風險更勝於投資報酬。

- 價值投資:推崇班傑明‧葛拉漢(Benjamin Graham)和巴菲特(Warren Buffett)的投資理念,專注於購買被低估的股票或是出現財務危機企業的債券等,並在這些證券被高估時獲利了結。

- 不使用槓桿和做空,強調投資風險更勝於投資報酬:認為槓桿是一個巨大的風險,許多失敗的避險基金都是因為過度使用槓桿。克拉爾曼將投資比喻成賽車:「很多人希望每一圈都領先,但最重要的是,衝過終點時,你還在賽道上。」因此他強調不能只關注回報的數字,而是要關注這個數字背後所帶來的風險。

- 持有高比例的現金部位,耐心等待最好的時機:Baupost最聞名的就是持有非常高比例的現金部位,時常高達40~50%,這是因為按照克拉爾曼的安全邊際標準,找不到合適的投資標的,需要等待更好的時機。他多次在年報中提及,資產配置比例不該是由上而下選股,而應該是由下而上,著重於每家公司的基本面,並且對每家公司進行壓力測試。

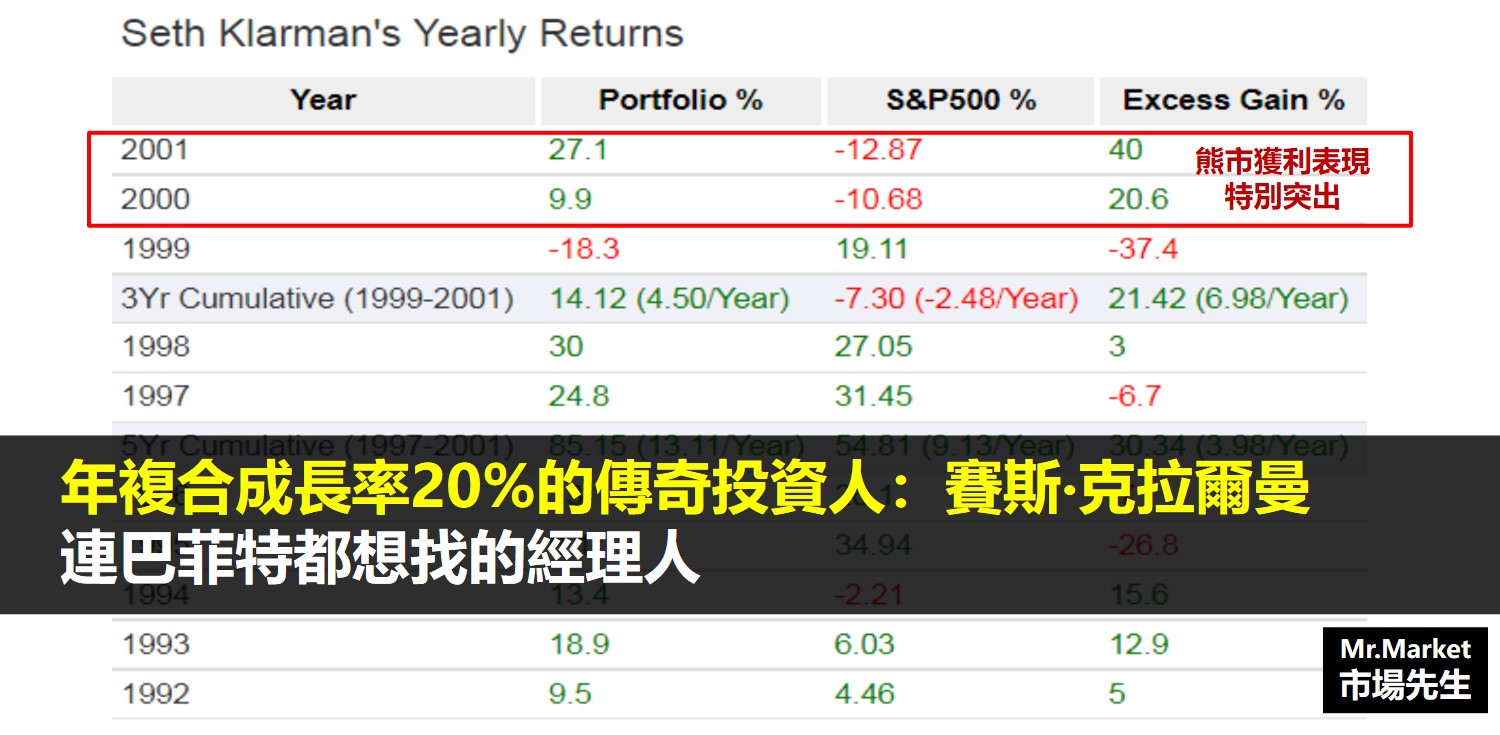

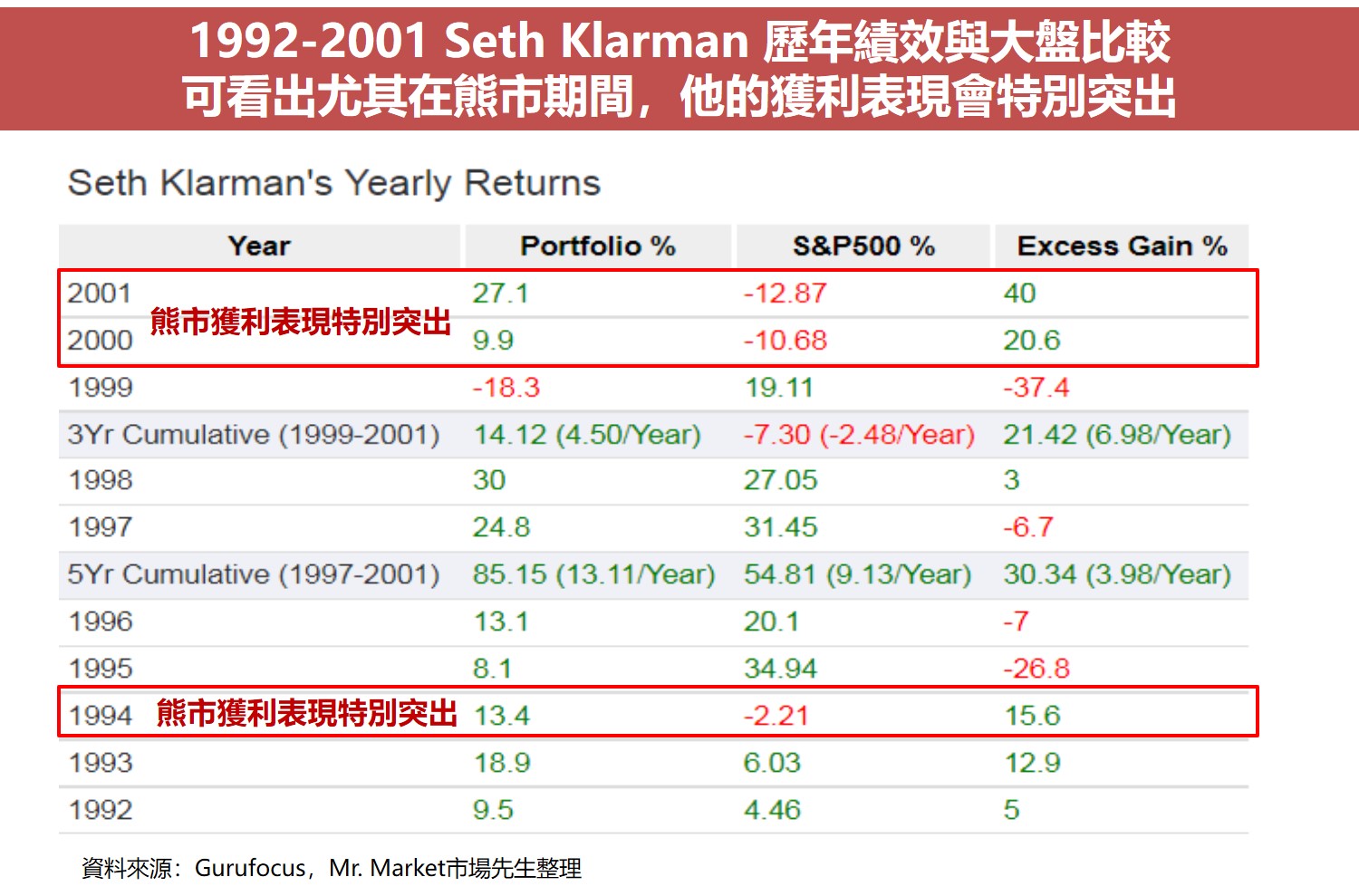

賽斯‧克拉爾曼投資績效:年複合成長率高達近20%、熊市表現傑出

基金成立的前30年,年複合成長率高達近20%,同期S&P500指數為10.7%

克拉爾曼曾經說過:「價值投資的目的不是在牛市跑贏大盤,在牛市中,任何人都可以做得很好,往往比價值投資者更好,只有在熊市中,價值投資法則才顯得特別重要。」

從他過去的投資績效中,我們也可以很明顯的看出這點。

舉例來說,在1994年及2000年網路泡沫的時候,當時大盤的報酬率都是負數,

但是克拉爾曼的投資績效卻有二位數的亮眼成績。

但在1999年網路泡沫前,當科技股被瘋狂的追捧時,大盤指數報酬率19.11%,但克拉爾曼的報酬率卻是-18.3%。

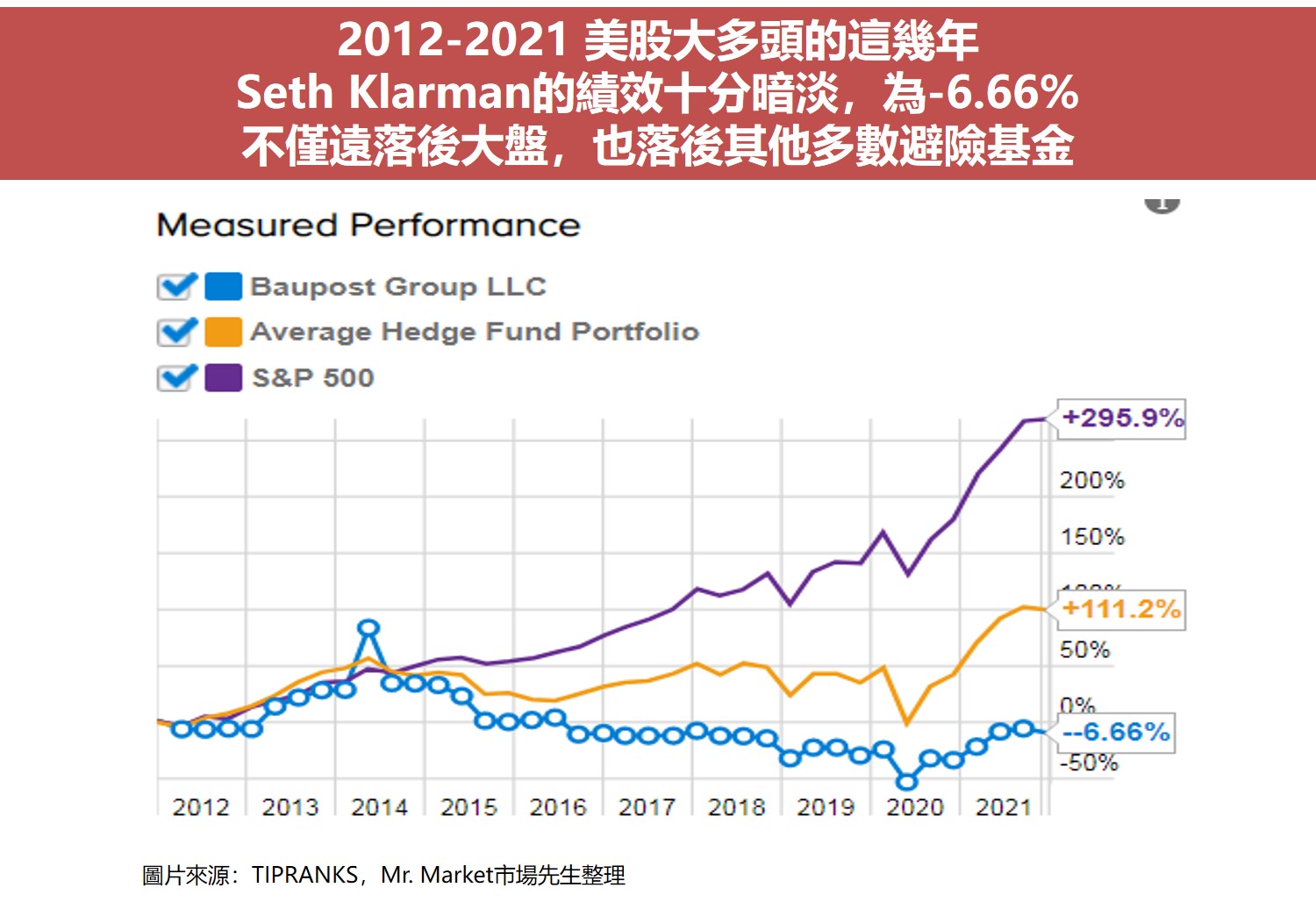

2012-2021美股大多頭的這10年,也是克拉爾曼表現最差的幾年,績效遠落後於大盤。

從歷史數據來看,當牛市時,克拉爾曼的績效不一定會較好,甚至多數時候是較差的,

但是在熊市時,他的獲利表現都會相當驚人。

賽斯‧克拉爾曼善於在危機發生時勇於投資,尤其在熊市期間表現會特別突出

(我覺得用Sharpe ratio來衡量它的成效,也許會比看報酬來的更客觀)

但是牛市期間表現較不佳,下圖可看出2012-2021美股大多頭期間績效為-6.66%,不僅遠落後大盤,也落後其他多數避險基金

(市場先生備註:由於查不到Klarman近年比較確切的報酬資料,也沒有公開年報做確認,以下為參考國外網站估計的資訊)

賽斯‧克拉爾曼的投資歷程

善於在危機發生時勇於投資,在牛市期間表現不一定較好,但在熊市期間表現會特別突出

投資歷程

- 1982年:成立投資公司Baupost Group,初始資金2,700萬美元。

- 1999年:網路泡沫前,克拉爾曼的基金績效相對較大盤低落,當年度他的基金報酬率是-18.3%,同期的S&P500是19.11%,但他仍然持續買進他認為被低估的標的。

- 2000年:上半年現金佔Baupost資產規模的比例下降到4.6%(一般會維持40%左右的現金比例),代表在網路泡沫期間仍大舉投資。當年度他的基金報酬率是27.1%,同期的S&P500是-12.87%。

- 2008年:2月時克拉爾曼得知總部位於倫敦的避險基金Peloton Partners被迫清算價值超過10億美元的資產,他認為未來幾個月價值投資者有巨大的機會,於是向新投資者募集了40億美元的資金。在AIG跟雷曼兄弟倒閉後,他大力投資股票市場,時常1天花1億美元買入股票跟其他資產,並將其描述為基金的「幸運時刻」。金融海嘯期間他的基金損失僅為-7%~-13%,戰勝市面上幾乎所有基金。從1998年至2008年這被稱為「失去的十年」,Baupost基金的年均報酬率是15.9%,同期的S&P 500是1.4%。

- 2009年:金融危機後開始買入不良債權,如用每美元65美分的價格買了位於紐約的金融控股公司CIT Group的債券。之後又以低價買入被低估的公司股票,例如用每股9美元平均成本增持了生物技術公司FacetBiotech的股份,當時這家公司每股淨現金為17美元,當年度克萊爾曼的基金上漲了27%。

- 2010年:基金成立的近30年間,複合年化成長率高達近20%,同期的S&P500為10.7%。

- 2011年:因歐債危機,於倫敦設立了第一家海外分公司,以把握這次危機的投資機會。

- 2013年:該基金管理的資產高達300億美元。同年因投資黃金採礦公司損失了1.5億美元。

- 2015年:由於投資能源公司失利,當年度基金虧損-6.7%,這是基金成立以來第三次出現虧損。

- 2021年:從2012年至2021年Q3,這段期間Baupost基金的表現並不理想,期間整體報酬率為-6.6%,同期的S&P500是+295.9%。

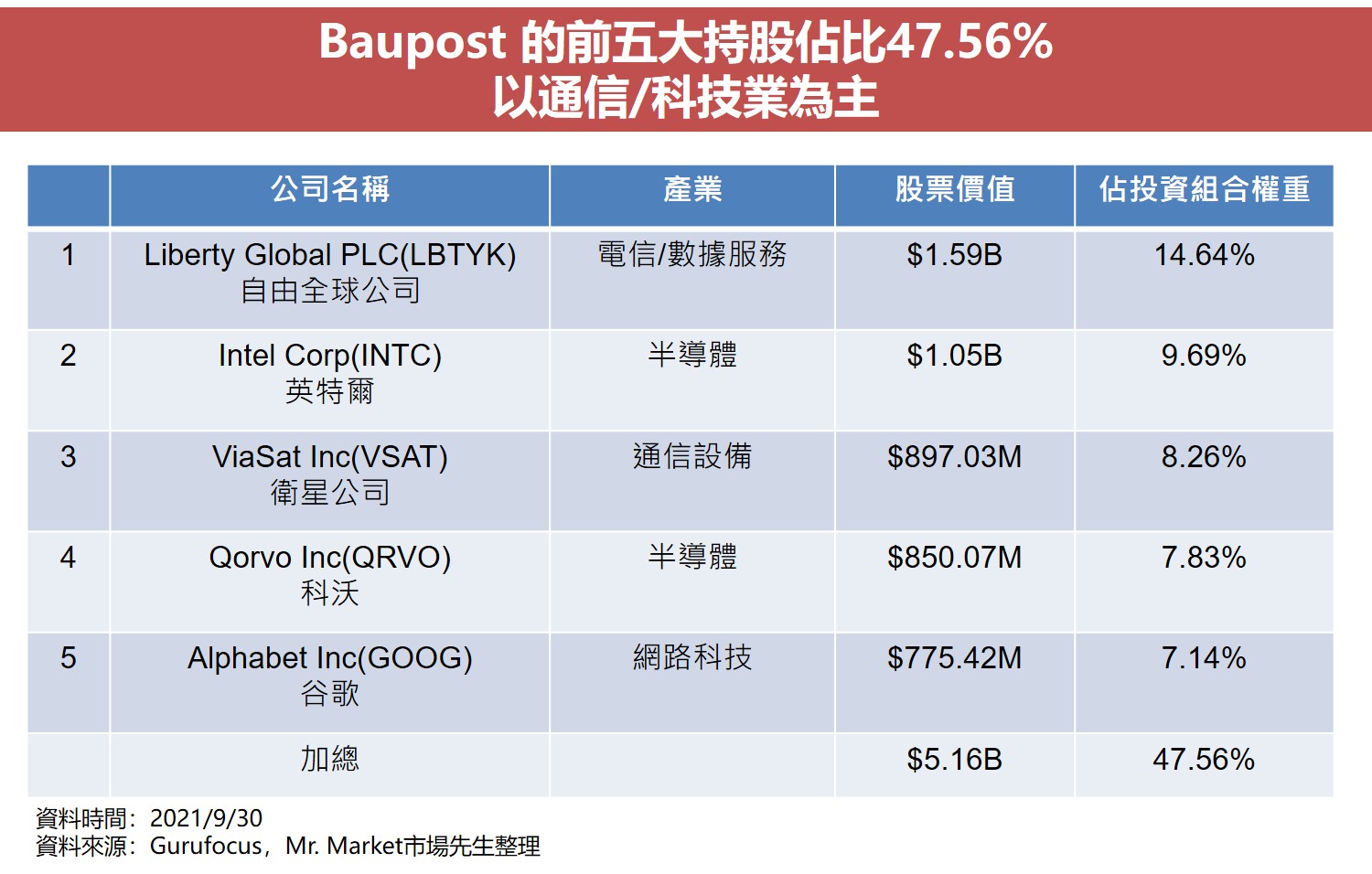

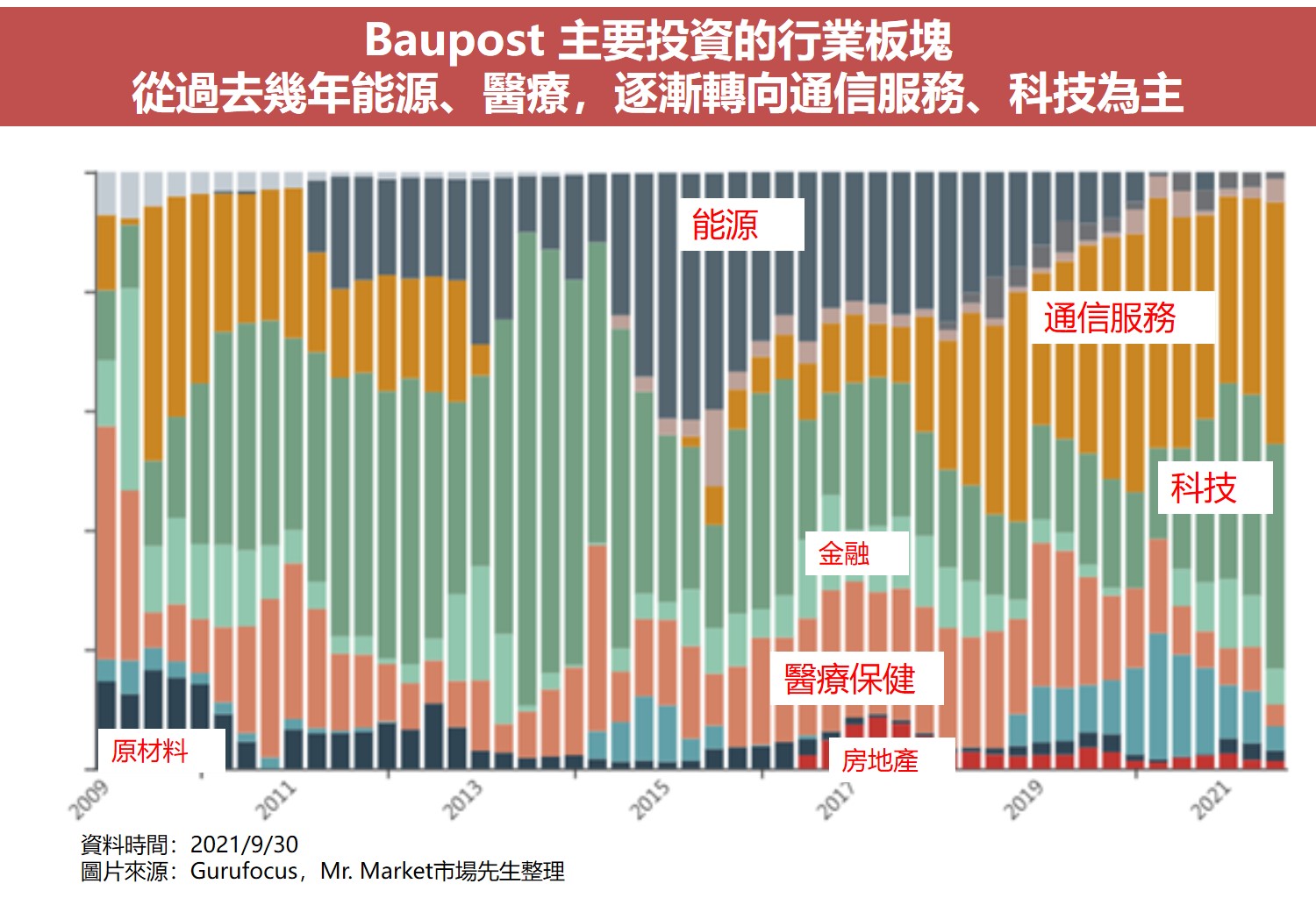

投資內容:以通信服務及科技產業為主(2021/9資料)

截至2021/9/30止,根據13F報告,Baupost基金管理的投資組合共有56支股票,

總價值為108億美元,股票換手率為6%。

其前五大持股如下就佔了快一半的權重,以通信及科技產業為主,如下圖:

Baupost基金主要投資的行業板塊,從過去幾年的能源、醫療保健,

近幾年逐漸轉向以通信服務及科技業為主。

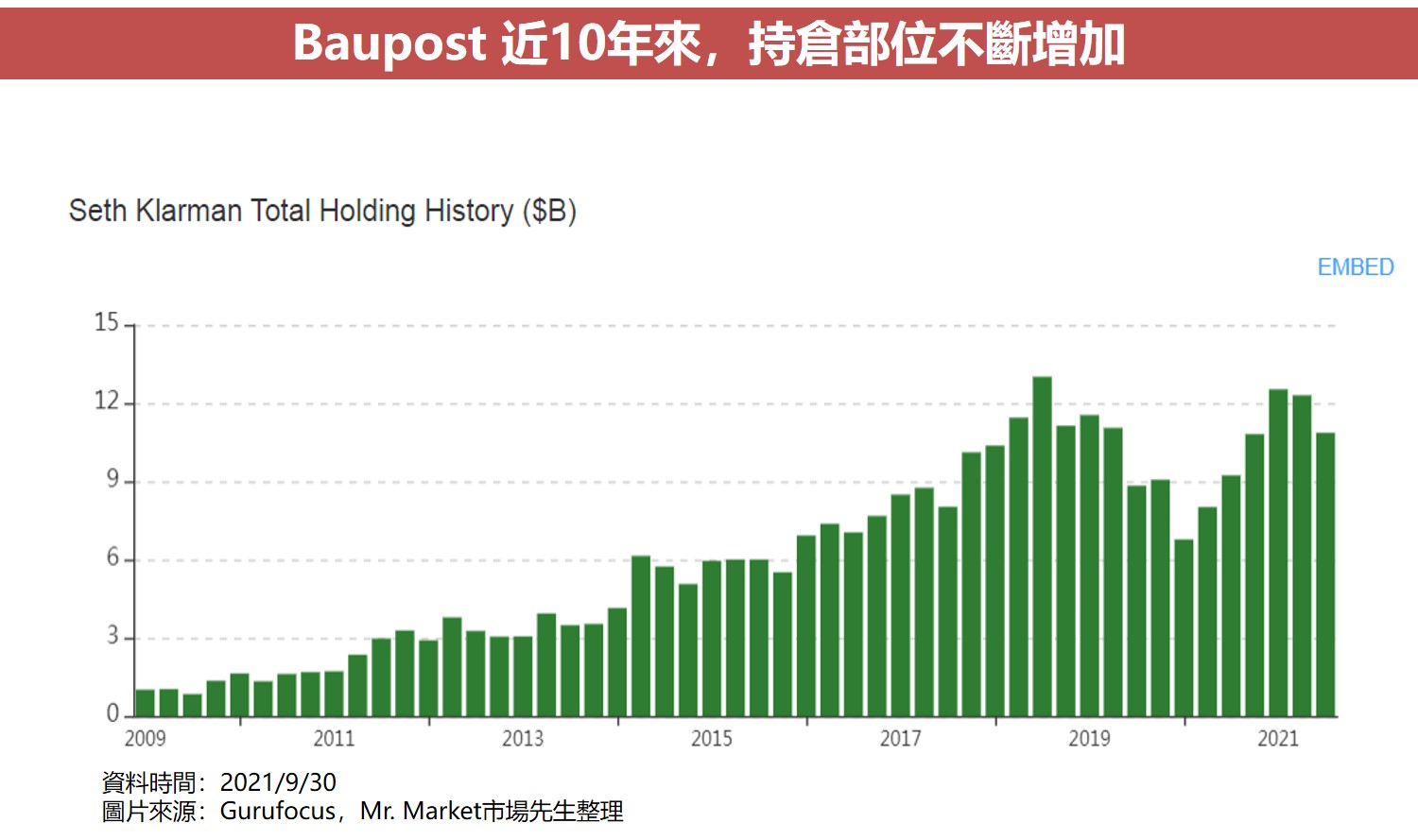

Baupost近10年來,持倉部位不斷增加。

(13F公布的持倉規模和他近年的績效其實對不上,不過關於績效由於都只有外界的估計資料,未來有查到會再補上)

從賽斯‧克拉爾曼的例子思考「安全邊際」

「安全邊際」這個概念最早是由價值投資之父班傑明‧葛拉漢所提出,

它指的是「股票價格」和「企業內在價值」之間的差距。

舉例來說,如果股票價格大於企業內在價值,代表有可能是股價被外在因素拉抬了,

或是該公司前景看好,股價已經超過其價值。

在這樣的情況下,如果進行投資,安全程度過低,因為如果泡沫被戳破,

或是該公司表現不如預期,股價都會回歸到應有的水準,所以這樣的公司不是好的投資標的。

反之,如果公司體質健全,只是因外在因素使其股價低於其價值,

那麼未來有很大的成長空間,它的安全程度就大大提升。

如果沒有控管好安全邊際會怎麼樣呢?舉一個貼近我們生活的例子,

在這次新冠肺炎的疫情期間,許多餐廳因為不堪虧損而倒閉,這就是沒有控管好安全邊際,

因為在開餐廳前就要先想好,如果遇到特殊狀況,導致餐廳不能營業,那麼資金可以撐多久?

是半年?一年?還是連三個月都不到?如果可以撐越久代表安全邊際越高,

等到疫情過去,競爭對手多數已倒閉,市場回溫時就是餐廳開始獲利的時候了。

從賽斯‧克拉爾曼長期持有超過40%現金部位及不使用槓桿的事實來看,

他是一位極度重視安全邊際者,一直有耐心的去等待那個最佳的擊球機會。

省思:賽斯‧克拉爾曼給我們的學習跟啟發

優先考慮到最壞的狀況,在安全邊際上去追求最大的報酬

讀過華爾街幾位著名基金經理人的故事後,

就發現要像賽斯‧克拉爾曼這樣長期存活在市場上的經理人真的很不容易,

許多經理人都是在幾年內迅速聲名大噪,但是遇到某個危機事件,

因為沒做好風險控管或其他因素,基金便倒閉,消失於市場。

做為一個價值投資的基金經理人其實並不簡單,不但要眼光精準,還要有紀律、有耐心,

並且在市場大好的時候忍受別人比你賺更多,忍受市場的嘲諷,就像這次美股在疫情後的快速反彈,

很多人嘲笑巴菲特滿手現金,嘲笑他的投資方法已經不再適用現今的投資環境,

然而危機什麼時候會來沒有人知道,最重要的還是要看誰能笑到最後。

克拉爾曼在操盤的時候,總是優先考慮到最壞的狀況,並且在他的安全邊際上去追求最大的報酬,

這也就是為什麼他的基金能夠存活於市場上30多年而不衰的原因吧。

市場先生心得:不要和別人比一年的績效。

無論是巴菲特或克拉爾曼,他們都不是以某一年賺特別多著稱,

而實際上,他們都有許多年報酬表現輸給大盤指數,但長期來看卻都得到很好的成果及評價。

近10年凡是用價值投資方法的大師,表現都顯著落後大盤,

但未來會怎樣呢?其實沒人知道。

這兩三年(撰文當下2019~2021)股市其實表現都很好,時常會聽到別人賺50%、賺100%,

總有人看了很羨慕想跟風,也時常聽到讀者來問可不可以投資、什麼可不可以買,

對投資人來說,不要去和別人比某一年的績效,

關鍵是賺自己懂的錢,做足研究,並且保持堅定信念持續執行下去,

我認為這樣無論如何都會優於盲目追求高報酬的方法。

更多投資入門延伸閱讀:

1. 價值投資入門教學懶人包

3. 推薦超過40本投資好書

4. 美股開戶》推薦券商比較

5. 股票開戶》推薦的開戶券商

專欄作者:牟均俞 主編:市場先生本文提到投資標的均為教學使用,無任何投資推薦之意,投資一定有風險,投資前務必自行研究分析。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言