儲蓄險 6年繳費到期,推薦這時候解約儲蓄險嗎? 儲蓄險利率IRR計算機【免費下載】

「朋友推薦我這張儲蓄險保單。」

「妳覺得如何?」

通常當對方這樣說,

我知道他並不是在考慮,而是已經買了。

「不過,不知道是 6年到了該解約,還是要等久一點再解約?」

這是個好問題,

我聽過許多朋友的案例是,

在被推銷儲蓄險時,業務都是告訴他們 6年就可以解約。

儲蓄險是什麼?

普遍通稱的儲蓄險是指具有儲蓄且資產增值效果的保單,皆可稱之為儲蓄險。

如果 6年到了,會推薦解約儲蓄險還是再等等看?

提早解約儲蓄險保證一定不划算,

所以如果手頭緊的朋友,

寧可分批定存,也不要一次讓資金卡6年。

通常6年期的儲蓄險,利率有比銀行定存高嗎?

如果在第6年繳完費就解約,報酬率通常不比定存高太多。

當期限到了,

是否解約,只要考慮一件事:

「到時候的報酬率,你滿意嗎?」

通常儲蓄險IRR報酬率至少要高過銀行定存一些(目前台幣約1%美金約2%),

否則綁約6~10年無法動用很可能不值得。

可閱讀:最新銀行定存利率比較(台幣/美金)

儲蓄險投資利率是多少?最重要的是看儲蓄險的 IRR (內部報酬率)

不知道甚麼是IRR(內部報酬率),可以看這篇文章。

儲蓄險的報酬率 IRR,

用EXCEL中的一個公式就可以算出來。

免費下載:儲蓄險利率IRR試算機[一次領回型]

(如果你的保單是每年固定領年金的,請用另一個儲蓄險利率IRR試算機[年金型])

直接用EXCEL算對不熟悉操作的人來說有點麻煩,

為了用比較簡單的方式呈現,我找了網路上許多IRR的表格,

發現知名財經部落客富朋友提供的 IRR計算機,

介面做得非常簡單好用。

這邊提供一個調整過的IRR計算機版本,

在原本的功能上,再增加可以不同的時間領回的報酬率。

儲蓄險試算 IRR計算機 操作範例:

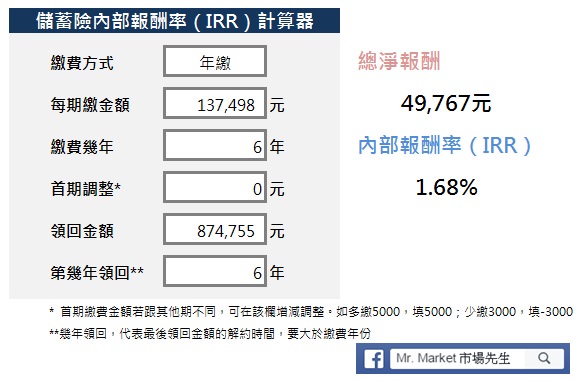

以這張儲蓄險保單為例:

1. 如果6年期滿解約,IRR是多少呢?

2. 如果6年期滿不解約,放10年後IRR是多少呢?

1. 如果6年期滿 直接解約,IRR竟然只有 1.68%

6年期滿,每期繳金額 137,498元,最後第6年領回 874,755元。

算出IRR是 1.68%,和銀行定存比利率差距不大。

2. 如果6年期滿不解約,放到 10年後解約,IRR是 2.11%

6年繳費後不解約,每期繳金額 137,498元,等到第10年解約,

最後第10年領回 965,790元。

算出IRR是 2.11%,在稍高一點。

這個報酬率,你滿意嗎?

之前有算過,股票的合理報酬率是5~10%,

更進一步計算,

每個月存下 37000元,加上 5%的報酬率,也要 20年才能退休。

從這角度來看,這個案例報酬率是蠻低的。

不過也不能全看報酬率,

因為有些人更重視風險,

例如退休之後沒有現金流入,不見得適合承擔過大的投資壓力,

這時候,

就看這個報酬率你能不能接受囉!

最後,自己來算算看儲蓄險報酬率吧。

免費下載:儲蓄險利率IRR計算機[一次領回型]

(如果你的保單是每年固定領年金的,請下載另一個儲蓄險利率IRR計算機[年金型])

關於儲蓄險我的心得:政府應該立法規定公告IRR

其實市場先生還蠻常被問到儲蓄險問題,

大多數的人在買之前真的都沒算過,那些數字理解上並不直覺,也不好算,

許多時候你聽到的「預定利率」、「報酬率」都不是真正的數字,

每次聽到網友被話術、被人情保單強迫推銷,其實都覺得很無言。

之前市場先生在文章中只提供了一個一次領回型的計算機,

過幾年後,發現這樣不夠,有些網友遇到的是每年可以領回的,

這樣原先的計算機又不能用了,只好再做一個年金型的計算機。

但未來呢?如果儲蓄險上每年領回的金額都不一樣,那現在的計算機也不能用了,

不會用EXCEL算IRR的人就只能碰碰運氣。

只能建議:如果遇到了,當下不用急著作購買決定,

畢竟這種事情本來就只有業務急,你不需要急,

就算真的想買,回家想個幾天、試算一下,對未來報酬也並不影響,

但當下做決定就很難回頭了。

我會覺得金融法規應該要修法,

應該強制規定金融機構對於這類保單都要算出IRR給投資人看。

金融業是靠信用立足,信用來自誠實的提供完整資訊,

IRR也不是第一天發明,就不知道哪天台灣金融業才能做到這種程度。

延伸閱讀:

1. 儲蓄險與現金流

儲蓄險 報酬率 3.26% 可以投資嗎?原來每月500元的保費,比買一支 iphone6s還貴

2. 銀行定存利率

最新銀行定存利率TOP10

3. 定存要注意什麼?

5個銀行定存必看技巧

4. 5個投資最常見的統計陷阱!

當有人跟你說,這個投資報酬率有 20%的時候,一定要小心….

5. 影響投資最重要的三件事

投資說穿了,就是做好這「 3件事」

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一直不懂投資和保險,最近在郵局買了6年期長春增額還本保險,剛看了您的文章,想解約,但想請問現在退還是二年後領到第一筆生存金6000元再退,損失較少。或直接退改投資0056較合適,謝謝!

需要試算看看喔,是怕第一年投入的損失太多

請問大大

年繳107000

繳20年期

期滿每年領190000

共可領81年(若中途身故則剩下一次全領)

請問這如何計算報酬率?

一樣用IRR 你打開EXCEL 前20格 -107000 後面就190000 然後用IRR()函數

大概算報酬率5%~6%中間

但這比一般行情高,所以可能你給的資訊要再看仔細一點

12

為什麼下載了,完全無法輸入我的數字??

沒有啟用編輯? 重開即可

本身自己銀行從業人員,覺得最悲哀的就是每個同仁背負著很高的手收目標,最好賺取手收的部分就是保險(因基金手續費收入已經被其他通路打趴),所以每個行員已經變成儲蓄險專員。個人覺得儲蓄險真的純粹適合完全風險趨避者(只愛定存者),或是高資產客戶(可指定受益人,無特留分問題,算是預留稅源的部分,至於是否列入遺產仍看國稅局認定)。每當跟客戶說第N年保本的時候,就講得很不好意思哈哈!第六年可以解約通常是含息保本的狀況下,客戶誤解成第六年可解約代表:有增值了可以出場了!其實這是保單價值金正要開始累積的時候,前面提前解約都會損及本金。保險在人生的配置上是不可或缺的,不過透過保單來儲蓄理財這個歪風真希望可以改正,保單應該要回歸重大風險移轉性質,而非拿來投資理財。(以上是個人小小見解)

感謝你的回饋,非常認同你的看法

其實金融體系原本有它最核心的價值存在,但是當企業往利潤去追逐的時候,很多東西就會變質、奇怪的產品也會陸續跑出來。希望正確概念可以在未來慢慢被大家傳播~

唉…虧一般人都很信任銀行理專

辛苦錢到底可以那兒

這下有研究𣎴完的功課了

按了連結但是無法輸入訊息!

你應該是沒有下載下來喔,雲端硬碟是不能線上編輯的

Mr.Market你好,

檔案下有附註”這份excel該如何使用?”

關於如何自己製作EXCEL的文章,那個連結無法點擊

我剛剛測試是可以點?

你好,可以請教一下,用了你提供的EXCEL檔用以下條件

繳費方式:年繳

每期繳金額:13000

繳費年數:5年

領回金額:75456

第幾年領回:第10年

算出來的IRR結果是1.88%, 我自己設定IRR結果是2.15%。我自己是以IRR函數 以第一年~第十年現金流進流出計算(共十期): -13000,-13000,-13000,-13000,-13000,0,0,0,0,75456。 想請教我是在哪裡出錯嗎?希望能得到大師指點,感謝你^.^

因為我的計算是有考慮第0期,也就是含期初投入的狀況。

人以誠信為本,豈能棄而不顧。

只著眼於短暫利益,而不願長久深耕!