為什麼投資股票「感覺賺很慢」?因為 90%的人都少做「這件事」!

「我有在投資,也有賺錢,為什麼感覺賺得很少?」

一位在科技業的朋友,問到這個問題。

多聊一下之後發現,

他去年帳戶從300萬出頭成長到345萬,

獲利大約 15%,以去年行情來說算還不錯。

但他仍覺得”賺太少”。

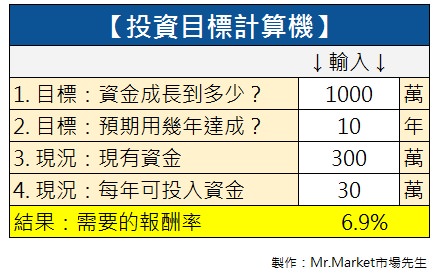

「你覺得10年後要賺多少,才覺得夠呢?」我問

「至少賺個1000萬吧。」

於是我幫他算了一下,

10年後賺到1000萬,

以他的現狀 每年只要有 6.9%的報酬率就能達成1000萬目標。

「現在你還覺得賺太少嗎?」

「不會耶,好像賺蠻多的…」

為什麼怎麼賺都覺得少?

因為90%的人投資之前「沒有設定目標」!

如果一開始沒設定目標,無論賺多少都覺得不夠!

「設定目標」聽起來很簡單,

但事實是 90%的人在開始投資以前都沒做這件事。

以這位朋友的例子:

1. 目標:10年後股票資產要成長到 1000萬

2. 現況:手上現有資金300萬,每年可投入資金30萬元

就可以算出,只要 6.9%的報酬率,就能達成目標。

他今年獲利15%,

其實是比預期高非常多。

即使接下來碰到比較不順利的空頭年,

也能稍微彌補一些損失。

自己設定一個投資目標試試看

首先: 下載 【投資目標計算機】

在表格白色的地方輸入投資目標數字,

就能看到達到目標,需要的報酬率是多少!

可以用這個報酬率,當成自己長期年化報酬率的目標!

設定目標的好處是:

1. 避開報酬率太低的不當投資,才不會多年後無法達成投資目標

2. 避免過高的期待,減少因為貪心對投資操作的負面影響

設定投資目標,要注意2件事:

1. 目標要設定多少才合理?

如果想完全靠投資的收益退休,至少要「2000萬元」

台灣的國民每人年均所得是 59萬元,

如果考慮到照顧家庭,

以及應付股市上上下下的波動,

大約需要 100萬來自投資的現金流,

除了支付開支,也確保資金會繼續成長,會比較安心。因為股票的”合理”投資報酬率大約 5%~10%,保守估計用 5%,

2000 萬的 5% 是100萬元,

大約可以應付家庭的支出以及緊急的狀況。

如果你有其他的資金來源,

或是到時的年齡還不打算退休,就可以設低一點。

目標時間最好是 5年以上,20年以下

時間如果低於 5年,可能是處在某個多頭或空頭趨勢中,

投資成效起伏很大,

股票市場大約大約5~8年會經歷一次景氣循環 (經歷大漲和大跌),

至少設定 5年左右比較能反映比較合理的投資成果。

但時間也不要設定太長,

20年以上目標就太遙遠了,

會覺得遙遙無期,不適合用來做目標設定。

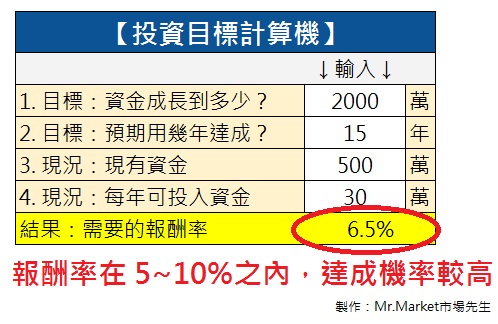

2. 需要的報酬率 5~10%以內,比較容易達成

合理的股票投資報酬率,長期而言大約是 每年 5%~10%

關鍵是「長期」,

市場上有好的年頭,也許能讓你獲利 100%

但是壞的年頭,也許虧損50%就將獲利全吐回去。

要小心,一次的大虧損,很可能吃掉你好幾年累積的成果。

5~10%報酬率,我認為是一般人投資的合理報酬率,

達到15%~30%報酬率並非辦不到,但並不適合每個人,

因此初期先從基本盤開始。

如果你算出來,報酬率在這個範圍內,達成的機率就很高!

假如需要的報酬率超過 20%,一般人很難達成!

如果你能連續數年保持在10%以上,已經贏過大部分的基金經理人,

股神巴菲特的投資報酬率是 20%,

除非你特別有天分,否則超過 20%的達成機率很低。

(但還是有可能達成,因為小資金創造高報酬比大資金容易,

巴菲特早年的報酬率高達30%~50%)如果需要的報酬率太高,該怎麼調整:1. 降低資金成長的目標 (但盡量不要低於2000萬)

2. 增長投資的年限 (但不要超過20年)

如果修改過後,需要的報酬率仍然太高,

代表你資金太少

例如,之前曾經算過,

如果你每個月只能存下一萬元,要花35年才可能財務自由!

為什麼每月只存 1萬元很難早早退休?

用這張表一算就會發現,一個月存1萬 (一年12萬),

如果想要 20年退休,每年需要的報酬率高達 19.1%!

是股神巴菲特等級的報酬率阿 … 根本很難達成。

錢少時投資,往往會遇到很多盲點,靠投資獲利的效率太低,

應該想辦法增加收入,而不是只想靠投資賺錢。

「投資目標」自己動手試試看吧:

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

額外分享幾篇文章:

3. ETF投資入門懶人包

4. 基金投資入門系列文

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

有2千萬的話我就能在偏鄉中財務自由了,連投資都不用了!

54歲 有2000萬定存 住南部,目前月收入只有4萬元 無(房. 妻 .子 .汽車.投資.出國)

100萬醫療險(住院才有理賠,還需繳6年,年繳4萬)希望60歲退休,應該如何規劃自己退休金配置

完全不會投資.小時候家窮個性超保守.

如果收入沒辦法在大幅增加,2000萬本金很重要,投資的話許多報酬高的風險不見得能承受,先盡可能保本,目標設在一年3~4%左右這樣也有60~80萬,但因為每年資產有波動,在還有收入的時候先盡量繼續讓本金滾大。

4% 有什麼好的選擇?

要做功課喔

投資目標計算機無法下載

打開是預覽,要點右上角下載按紐。

投資目標計算機各項欄位的意思是

年報酬率 10.7%,每年投資10萬,現有資金100萬在7年後達到300萬

100,000*0.107=10,700 7年報酬 10,700*7=74,900

100w+10w*7+7.49w=177.49w

177.49w差300w還有122.51w

能否說明一下如何到300w的計算式

你先了解一下什麼是複利

明白,謝謝

有2千萬定存其實可以不用規劃了~~最多買債券和定存光領利息就勝過你現在工作的收入了~~~反正你說苦慣了~~肯定很少花錢(所以才有辦法存2千萬),繼續保持下去~~然後老了掛掉後~~~遺產充公(無兒無女)