借錢投資「高殖利率」標的可行嗎?從1000萬投資故事中學到的3件事

之前在網路上看到一篇文章,

內文提到有長輩想投資,業務建議他把房子拿去抵押貸款買投資型保單400萬,

再透過投資型保單去質押借款600萬,一共1000萬元拿來投資。

最終投入資金1000萬元,投資在號稱「高殖利率」的基金標的上,

大多數人想的是,如果投資報酬大於借款利息,這樣等於是無本生意。

可閱讀:什麼是殖利率?

而實際造成的問題是,後來全球股市回檔下跌,

儘管沒有真的跌很多,但因為錢都是借來的,需要「補保證金」否則可能會被強制認賠,

因此引發網友一連串的討論。

那篇文章內容描述的當事人對與錯的真實狀況我們外人無法得知,

不過裡面有許多投資觀念值得拿出來討論與學習,

以下市場先生幫你整理3個重要的投資觀念:

1. 借錢投資可行嗎?

要注意2個關鍵,否則必定失敗

借錢投資並不是不行,許多時候其實是可行的,

但有2個關鍵一定要做到,否則借錢投資「必定失敗」:

關鍵1. 本金比例不能太少(槓桿不能太大)

本金不能太少的原因是,

無論是保單借款、股票融資,都有規定「最低維持率」。

簡單來說,就是融資機構怕你借了錢投資失利後本金利息都不還,

如果帳面淨值低於一定的程度就要求補足資金進去,

否則法規規定可以把你強制斷頭(幫你賣出認賠的意思)。

另外本金少會造成槓桿很大,雖然會放大獲利,但虧損時效果也會放大。

舉例:

狀況1. 400萬的本金,淨值下跌-10%時是虧損40萬。

狀況2. 400萬的本金且融資借款600萬,共1000萬,淨值下跌10%時是虧損100萬,對原本本金的傷害變成-25%。

這種虧損放大的情況非常影響投資人的心境,

因為-10%也許只是市場正常波動,但因為槓桿放大到-25%的本金虧損時,很多人很可能就沉不住氣了。

以開頭提到的那個案例,

事主是用房地產抵押借了400萬,再用400萬保單抵押借款600萬,

一共1000萬全部都是借的,沒有半點本金,

實際上他可能連市場10%~20%的負面波動都承受不了,

但如果回顧歷史,10%~20%是非常正常的波動,會頻繁地出現。

如果連市場正常波動風險都沒辦法承受,就幾乎很難靠投資賺到錢。

關鍵2. 借款利率不能太高(一般最好是低於2%)

利息太貴也是很多人借錢投資失敗的主因,

一般長期投資在股票或基金的年化報酬率,大約是5~6%左右,

大多數基金即使短期內績效比較好,

但過去的好績效在未來並不一定能延續,市場一定有好的年頭和壞的年頭,

所以聽到超過5~6%的數字千萬不要輕易當真。

因為借貸投資一般都是長期持有來套利,想透過高利率的報酬去抵銷利息的費用。

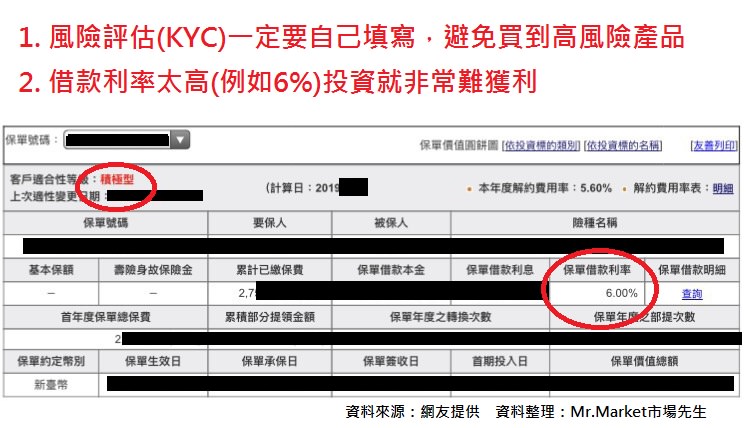

前陣子市場先生幫一位朋友看他的投資保單,

他的保單借款利率是6%,而在開頭提到網友的故事中借款利率也是6%,

除非那年好運市場大漲,否則長期來看他的獲利只夠去支付利息而已,

這還不包含額外的費用,比方申購手續費、保費等等。

想靠借錢投資套利,借款利率最好控制在2%以下,頂多在2%附近,

超過3%以上的話很少聽到有賺錢的。

後來確認mobile01文中該類型保單,正常質押利息的利率是3.88%,但這是付給保險公司。

文中提到支付6%利息一個月付給保經,後面1000萬仍需支付3.88%利息給保險公司,

而保經公司從中一個人頭就賺到超過50萬元的佣金。

2. 為什麼盡量不要用投資型保單?

原因很簡單:用投資型保單買投資商品會比較貴。

一來費用比較高,有些標的包裝在免手續費但其實有後收型的高昂費用,

二來選擇的標的有限,管理費通常也偏高。

三來解約成本很高,大多投資型保單在前幾年解約的話幾乎都是大幅虧損的。

尤其是如果想用借貸投資套利的人,

更不適合這種可能有高費用的方法,費用越高風險就越大。

目前投資買基金的管道都很透明,手續費也都殺到很低,其實用基金平台去買就好。

可閱讀:買基金有哪些管道?去哪裡買最便宜?

只要記得一個大原則:「投資是投資,保險是保險。」

不要在投資裡面混保險,

買保險也不要老想著保本,那反而會買貴且失去保險的意義。

我個人不喜歡投資型保單,

當然如果你是有真的很信任的業務員,那交給對方操作也不是完全不行,

只是中間的利弊就要自己衡量囉。

3. 小心話術陷阱:高殖利率不等於高報酬率

許多人會想借錢買投資型保單,

原因大多是聽到業務員跟他說投這個有很高的配息、可以賺多少錢,

比方跟你說投10萬進去每月領2000到3000元,

其實這很明顯有問題,因為報酬率太高了,而且沒告訴你背後可能的風險。

很多人沒研究過投資理財,

一聽到殖利率都會誤以為那是利息,但其實根本不一樣,

因為銀行利息或債券利息是額外配給你的錢,

但股票和基金的配息都是從目前投入的資金和獲利裡面去扣除,高殖利率並不等於高獲利,很可能是從本金中配息。

可閱讀:為什麼殖利率不等於報酬率?

通常談到高殖利率都是指南非幣或澳幣的商品,

因為這些國家的利息比較高,但沒有告訴你的是他們有匯率風險,而且配息有很大可能會配到本金。

比方你會聽到話術說什麼南非幣避險的基金配息率15%,

扣掉利息6%和一些雜支可能還有賺個7~8%,加上借貸放大本金後報酬率可以到20%。

問題是:配息可能來自本金,而且殖利率不等於報酬率

下圖舉某一檔南非幣避險的基金為例,

配息率雖然高達15%~16%,但實際上配息有80%~90%是來自本金(淨值一路減少),

換句話說基金並沒有獲利15%~16%,

實際上甚至是虧損時,但他還是可以從本金配出利息,

你的本金只是自己配給自己,左手換到右手還要被課稅,

而且如果市場狀況持續沒起色,淨值下降以後未來配息就會越來越少。

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

快速總結:

投資虧損很多時候並不是選到不好的投資標的

反之很可能其實你投的是一個長期來說很棒的標的,

但再好的標的用錯的方法操作,也會讓你虧損機率大增。

1. 借錢投資時,不要使用太大的槓桿,否則必定虧損

2. 想靠借錢投資,利息的年利率最好不要超過2%,否則很難獲利

3. 投資是投資,保險是保險,不用透過投資型保單去投資

4. 小心話術陷阱,記得高殖利率不等於高報酬率

最後如果說遇到了、已經買了怎麼辦?

如果上面幾種狀況你發現自己或家人有遇到,

而且現在帳面是虧損,有幾種選擇:

選擇1. 撐著等到空頭市場過去:

如果標的很正常,只是利息太貴又不好解約、沒有太缺錢的狀況,

可以考慮等空頭市場過去時解約贖回,重新用其他比較低成本的方式操作。

選擇2. 解約認賠

就是停損認賠,如果是槓桿太大、擔心後面虧更多時會被斷頭,那很可能就要咬牙走這一步。

投資中有一句老話是:虧損的不一定要在同一個地方賺回來。

選擇3. 申訴

如果當初覺得話術有疑慮或長輩有被騙,可以考慮就過程中有疑慮的地方向金管會申訴,

從2019年起如果是超過70歲的長輩銷售投資型保單需錄音,並講述風險、繳費等細節,

當然應該有明確受騙證據才走這條路,申訴了錢也不一定能拿回來。

也許有其他更好的處理方法,歡迎在底下留言分享。

學習安全合理的投資或者防止詐騙,我覺得是每個人都要有的基礎概念,

下一篇可閱讀:10個方法學會分辨詐騙投資案

額外分享幾篇文章

3. 推薦超過40本投資好書

4. 股票開戶》推薦的開戶券商

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言