資產配置投資策略》華爾街投資顧問24種投資組合,過去績效實測完全解析

資產配置是指將資金投資到不同類型的資產類別上,達成期望的風險與報酬配置,

之前市場先生介紹了華爾街資深金融顧問-里克‧法利(Rick Ferri)的24種投資組合,

實際告訴你資產配置投資的策略,包含6種投資主題x 4種風險屬性,

這篇文章就來實測這24種投資組合的過去績效實測,

包含:年化報酬率、標準差、夏普指數、最佳年度報酬、最糟年度報酬、

最大回調的實測結果,來看看各種組合的表現情形。

24種資產配置投資組合實測區間

請先複習一下上一篇文章提到,

這24種投資組合投資的資產類別、風險屬性跟代表性投資標的。

可閱讀:資產配置投資策略》華爾街專家教你5個資產配置步驟,共24種投資組合大公開

實測區間

由於各種投資主題的代表性基金或ETF時間長短不一,

我們挑了各類別中歷史最悠久的標的來做實測,各種主題能實測的區間如下:

資產配置投資組合實測區間 |

||

| 投資主題 | 實測區間 | 實測標的 |

| 經典投資組合(Classic portfolio) | 2008/01-2020/04 | ITOT+VEU+VNQ+AGG |

| 總體經濟投資組合(Total Economy portfolio) | 2008/01-2020/04 | IOO+IJS++VNQ+AGG |

| 全球市場投資組合(Global Market portfolio) | 2008/01-2020/04 | ITOT+VEU+AGG+BWX |

| 追求收益投資組合(Income Seeker portfolio) | 2008/01-2020/06 | DVY+PID+LQD+PFF |

| 抗通膨投資組合(Inflation Fighter portfolio) | 2012/01-2020/04 | IOO+VNQ+TIP+FLOT |

| 追求永續投資組合(ESG portfolio) | 2016/01-2020/04 | DSI+TSORX+TSBRX+BAB |

| 資料整理:Mr.Market市場先生 | ||

上表可看出「抗通膨投資組合」及「追求永續投資組合」能抓到的時間是比較短的,

因此我們先就前面四種組合來做比較,再個別談後面兩種。

資產配置投資組合 實測結果:

經典投資vs總體經濟vs全球市場vs追求收益

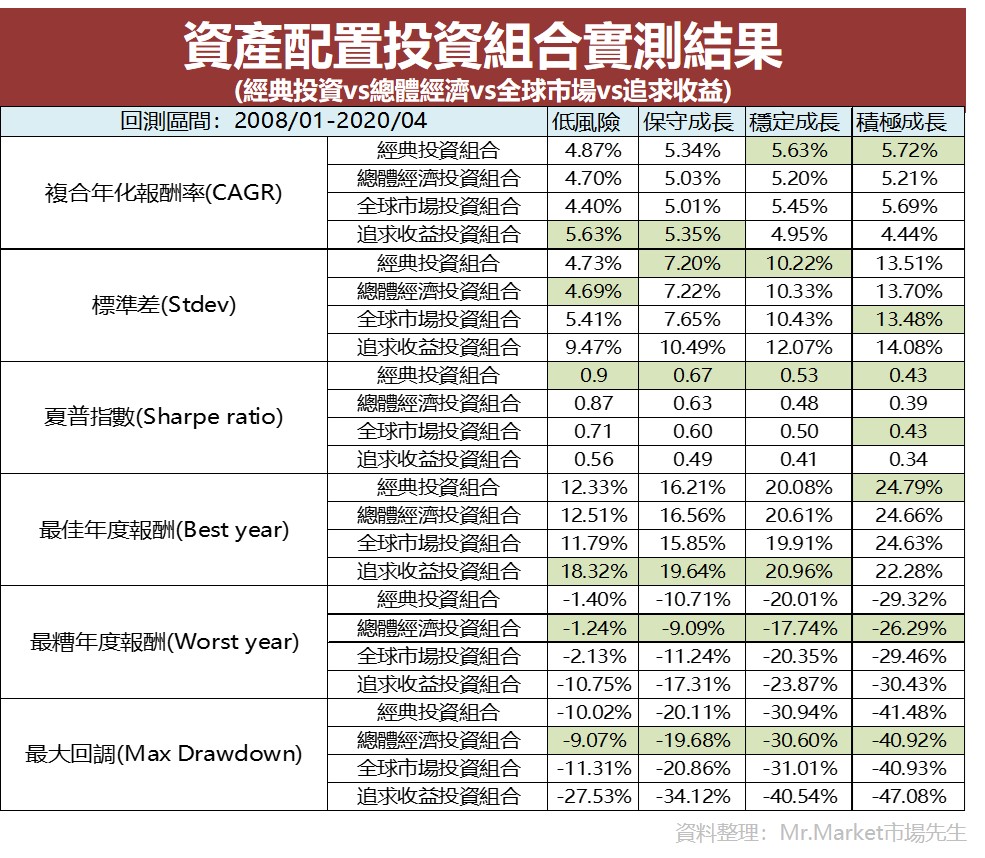

前四種組合實測結果如下表格,分別顯示出各種組合的:

年化報酬率、標準差、夏普指數、最佳年度報酬、最糟年度報酬、最大回調的實測結果,

標示綠底的數字代表同一風險中,表現最好的投資組合。

資產配置投資組合 實測結果:

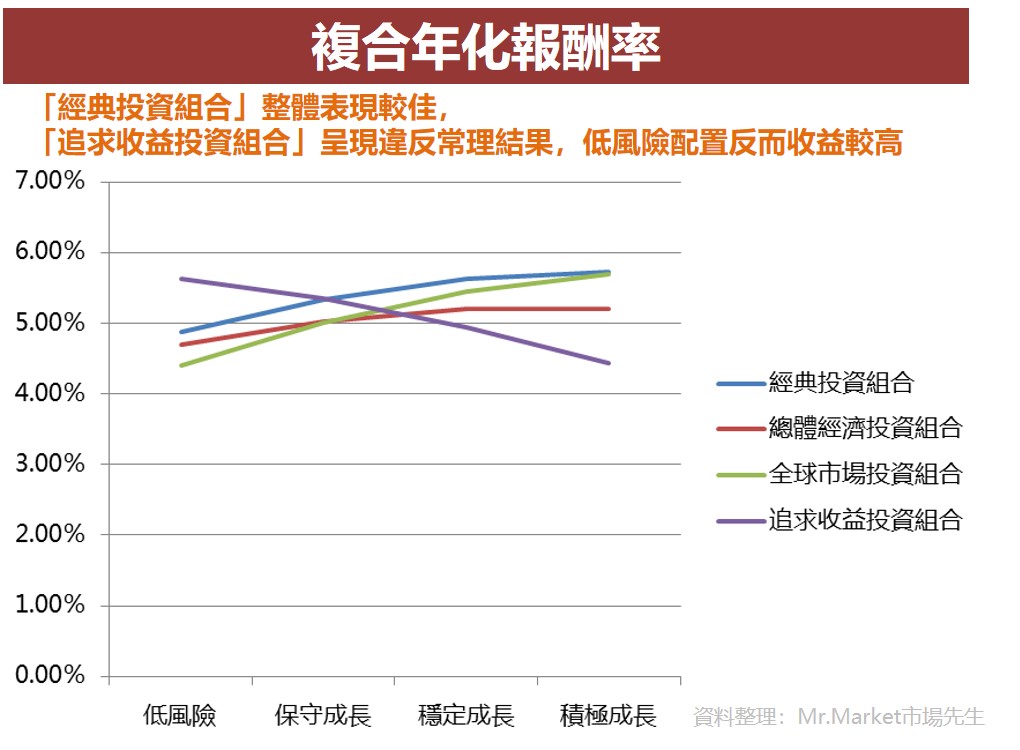

複合年化報酬率(CAGR):

以複合年化報酬率來看,「經典投資組合」整體表現較佳,隨著風險屬性越高,報酬率也越高。

然而「追求收益投資組合」卻出現了違反常理的結果,

過去的數值呈現低風險組合反而報酬率較高風險組合佳,原因主要為:

- 其資產類別「高股利非美國股票」(代表標的:PID)因在2008、2015及2020均跌幅很深,

但上漲幅度又不足以彌補跌幅,2008~2020期間的複合年化報酬率為-0.82%,

拖累股票這個類別,造成股票配置越少的低風險組合報酬反而更好。 - 高股利的股票雖平時表現穩定,但因多為穩定的產業,

如傳統產業、公用事業、金融、能源等,本益比偏高,股價上漲幅度有限,

但是在市場危機時卻又容易跌深,侵蝕整體獲利,2008~2020期間,

「高股利美國股票」(代表標的:DVY)的複合年化報酬率僅為58%,

同期「美國投資等級公司債」(代表標的:LQD)的複合年化報酬率為5.85%,

故債券表現反而較高股利股票佳。

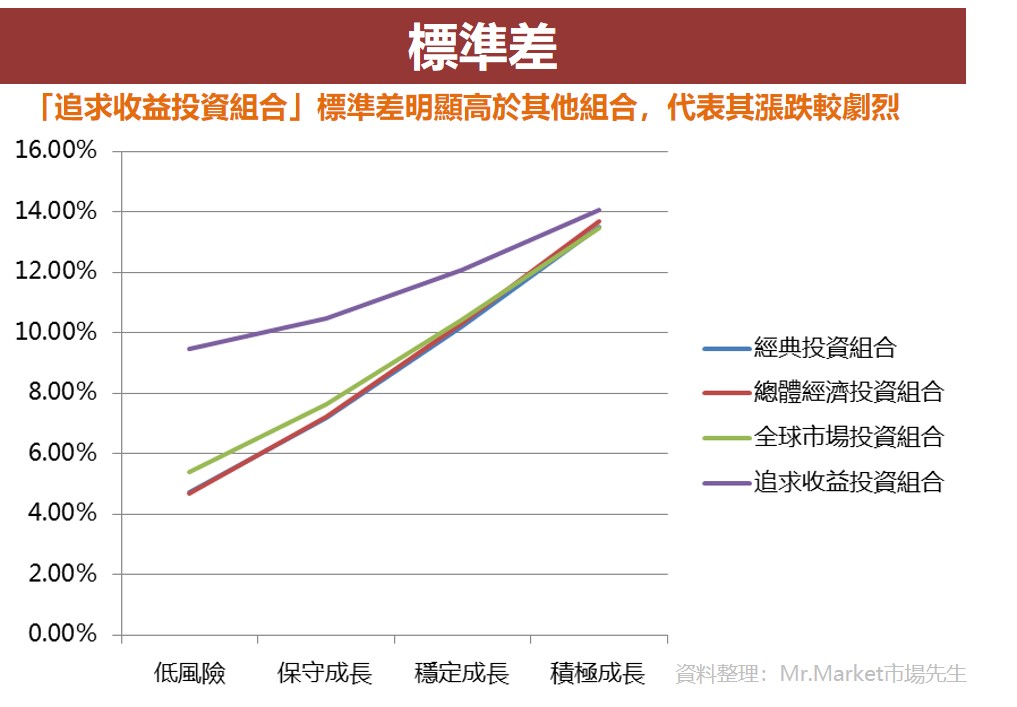

標準差(Standard deviation):

標準差是用來衡量過去一段時間的波動大小,波動越大代表不確定性越大,故標準差越小越好。

以這四種組合來看,「追求收益投資組合」標準差明顯高於其他組合,

代表其漲跌較為劇烈,其餘三種組合則相差不大。

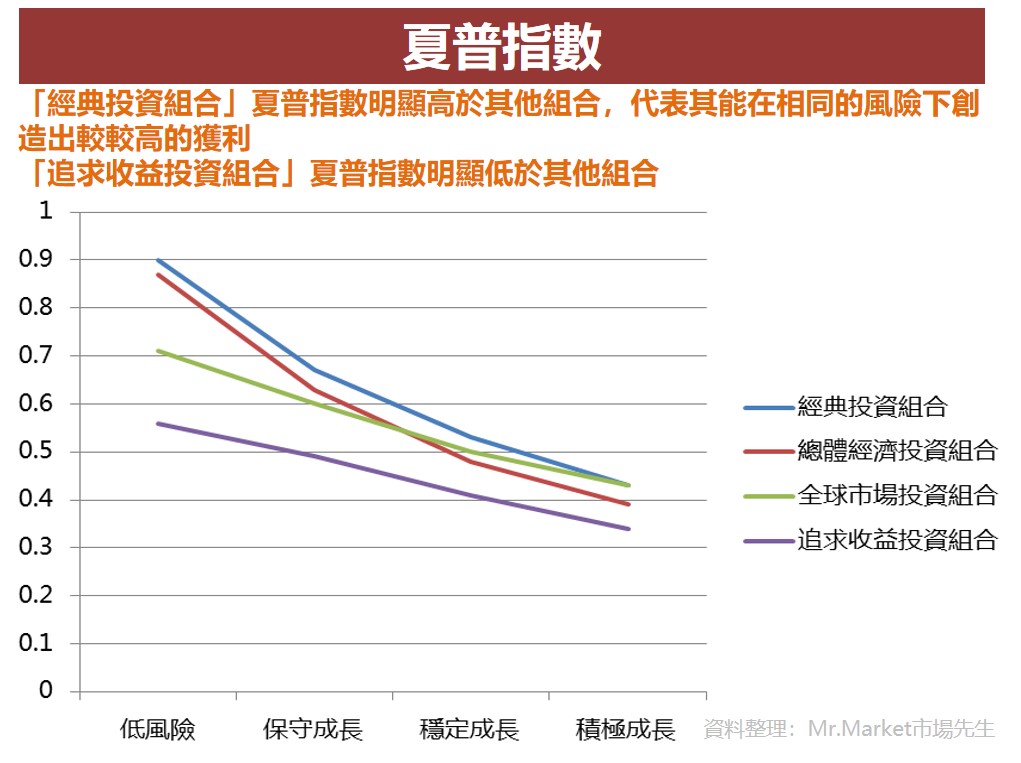

夏普指數(Sharpe ratio):

夏普指數是用來衡量基金是否能用「越小的波動」創造「越高的獲利」,故數值越高越好。

「經典投資組合」的夏普指數明顯高於其他組合,而「追求收益投資組合」的指數為最低。

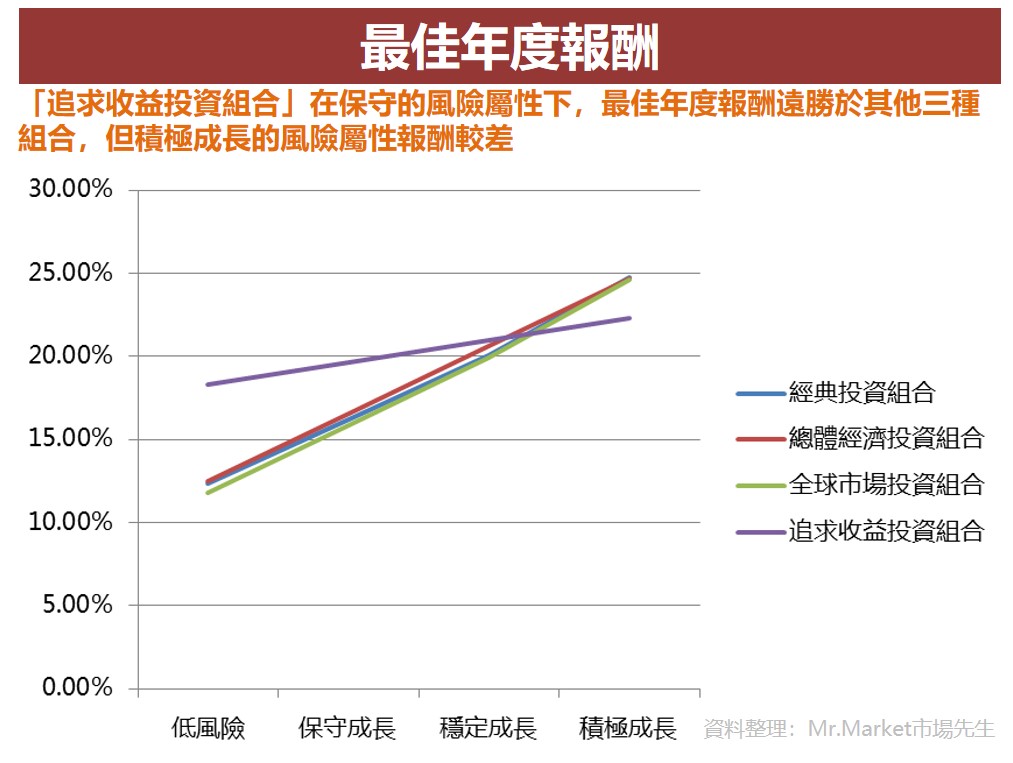

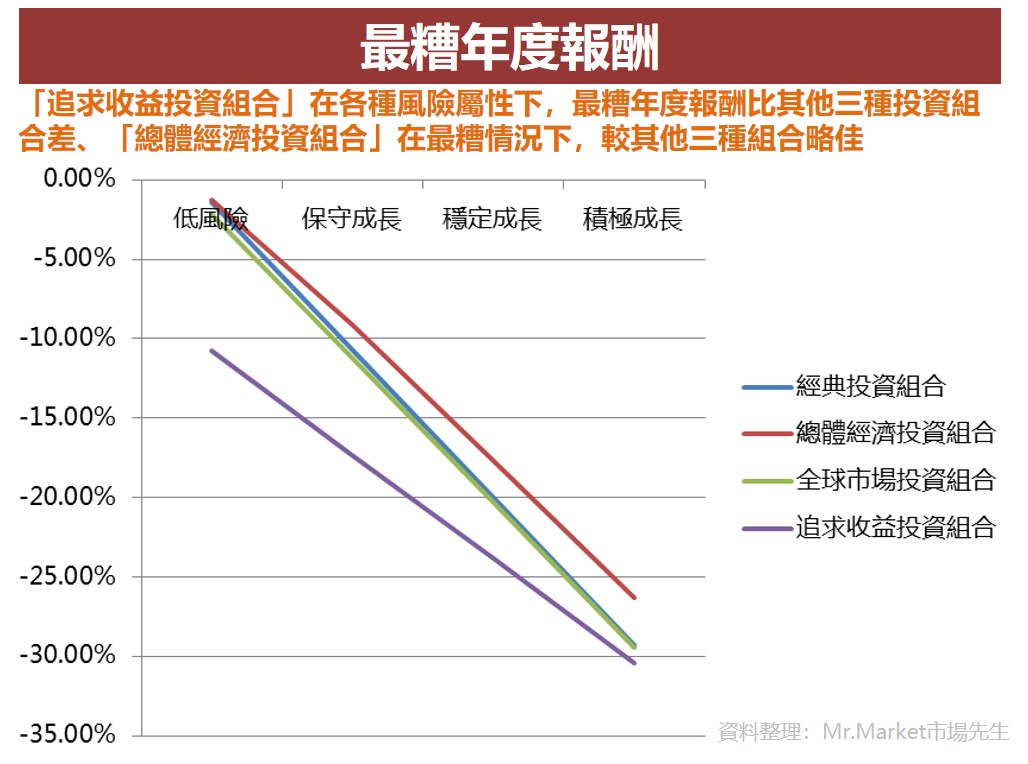

最佳年度報酬(Best year) vs 最糟年度報酬(Worst year):

因「追求收益投資組合」的波動較大,故在最佳年度報酬及最糟年度報酬,

均有其較突出的表現,漲的高也跌的深。

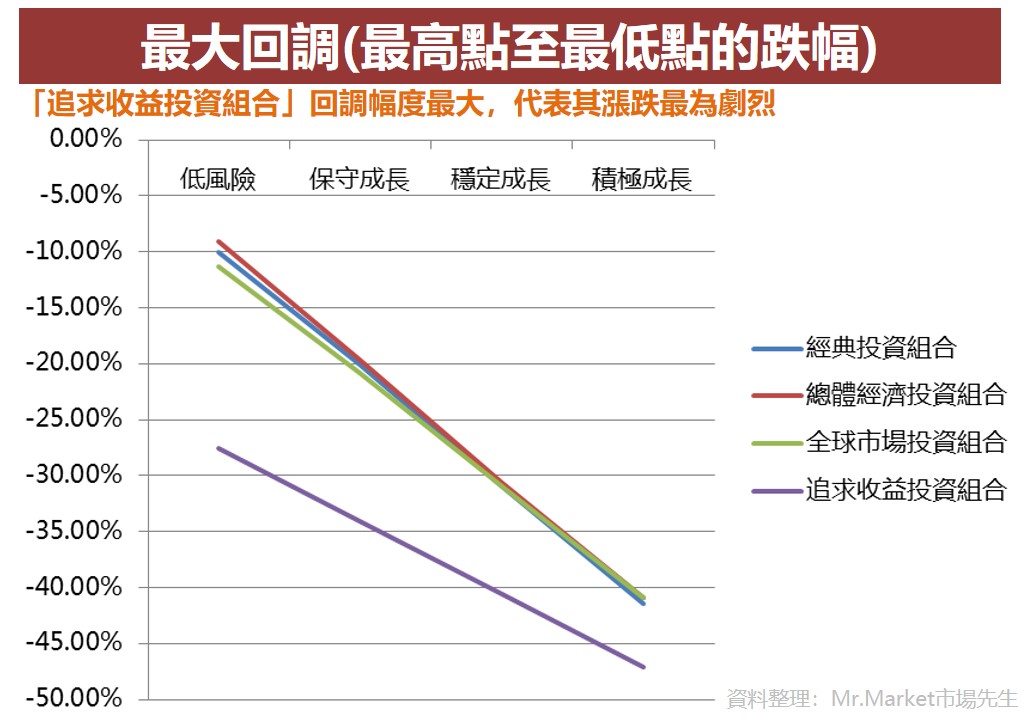

最大回調(Max Drawdown):

最大回調指的是投資期間內從最高點至最低點的跌幅,

可以看到「追求收益投資組合」在各種風險屬性都有相當大的跌幅,從-27.53%至-47.08%。

相對的,其他三種投資組合在低風險時則能維持-10%左右的跌幅,

但積極成長的跌幅皆跌超過-40%。

資產配置投資組合 實測結果:經典投資vs抗通膨

由於「抗通膨投資組合」僅能抓取2012年後的資料,故以下比較2012/01~2020/04間,

「經典投資組合」及「抗通膨投資組合」的實測結果。

實測結果在報酬率及夏普指數上,均是「經典投資組合」較佳。

推測因抗通膨組合因需付出抗通膨的避險成本,因此報酬率會略低其他組合。

然而,此時實測期間並沒有發生巨大的通膨現象,故難以看出此組合抗通膨的效果,建議可繼續觀察。

資產配置投資組合 實測結果:

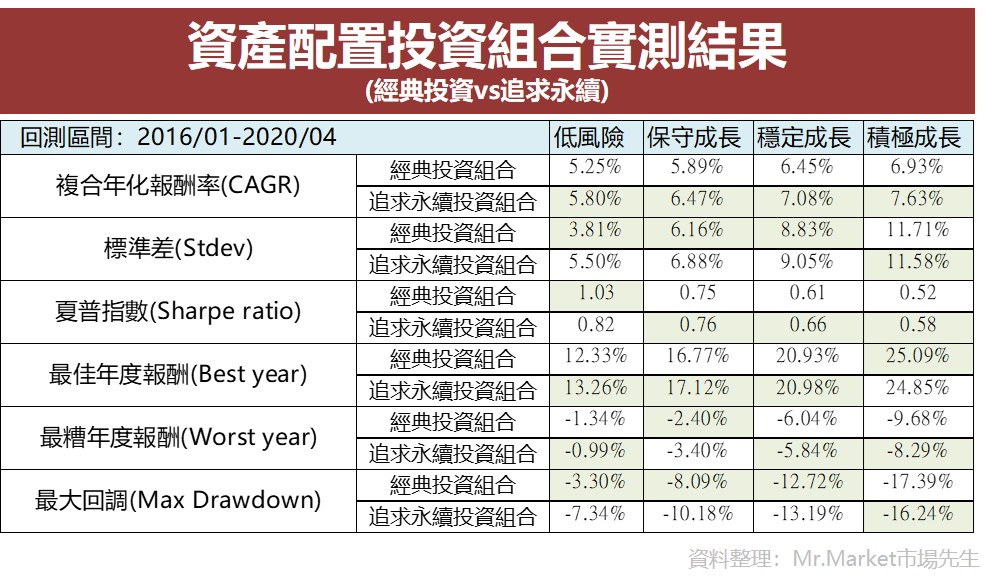

資產配置投資組合 實測結果:經典投資vs追求永續

由於「追求永續投資組合(ESG)」為較新的觀念,僅能抓取2016年後的資料,

故以下比較2016/01~2020/04間,「經典投資組合」及「追求永續投資組合」的實測結果。

實測結果在報酬率上,「追求永續投資組合」的表現是較佳的,在其他指標上則各有長短。

然而此回測區間較短,建議可以持續觀察其成效。

資產配置投資組合 實測結果:

資產配置投資組合 實測後結論及心得

1.「經典投資組合」、「總體經濟投資組合」、「全球市場投資組合」三者表現相差不遠,

其中「經典投資組合」在年化報酬率、夏普指數等表現略佳。

2.「追求收益投資組合」波動大,且報酬並未和風險成正比。

喜好固定收益的投資人需要能忍受其股價或淨值的波動。

若是投資高評等的標的,則不該在市場不佳時賣出,反而要在暴跌時加碼投資,長期獲利機率較高。

3.「抗通膨投資組合」及「追求永續投資組合」回測時間較短,須持續觀察。

4.在各種投資組合,低風險的夏普指數均高於高風險的夏普指數,

代表低風險組合能夠以較低的風險帶來相對好的報酬。

我們可以看到最高風險及最低風險的年化報酬率僅差1%左右,但是在最大回調則差了30%,

這顯示了資產配置的重要性,多1%的年化報酬率是否值得我們多承擔30%的下跌風險,值得深思。

市場先生看法:

很多人會覺得,有某種資產配置一定會比其他的好,選某個報酬最高或者報酬/風險比例最佳的就好,但實際上不一定,

因為歷史狀況不代表未來也是如此,回測主要是做為一個較高可信度的參考,但也要小心避免讓參考數據變成誤導。

也許在某些短時間內,你會看到某個資產配置策略比較強,但那只是因為其中某類資產配比較高,且那段時間剛好很強,

但根據歷史經驗,越高風險的資產,在越短時間下的成果就越極端,有時極好、有時極差,

所以歷史數據如果短了,我們不一定能看出很明確的結果。

但問題在於,很多時候我們受限於資產類別,回測時不一定有足夠長的資料可以使用,

因此回測僅能作為輔助,關鍵是去了解每一類資產的本質特性。沒有所謂最好的資產配置策略,如果只是追求最大化報酬,那根本不必資產配置,

資產配置策略只有適不適合,而透過觀察更多數字,你會對各種資產配置方式有更深入的認識,進一步找到適合自己的方法。

額外分享幾篇文章:

1. 資產配置基礎觀念入門

專欄作者:牟均俞 主編:市場先生本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言