捐款抵稅 | 一分鐘了解 捐款抵稅上限/申報範例/需注意的地方

捐款抵稅,抵扣的是個人綜所稅及企業營所稅,但不是所有的捐款都能夠拿來抵稅,而且某些捐款也只能部份抵扣稅額。

這篇文章市場先生介紹捐款可以抵多少稅?所有捐款都能抵稅嗎?捐款抵稅又該注意哪些地方?

本文市場先生會告訴你:

捐款抵稅是什麼?

捐款抵稅就是減稅,捐贈費用抵減個人綜所稅及企業營所稅,但不是所有捐款都能抵稅,某些捐款也只能部份抵扣稅額。

捐款費用會列入 綜合所得稅及營業所得稅中的 列舉扣除額,在抵扣限額內不用繳稅。

延伸閱讀:綜所稅怎麼計算?

捐款抵稅項目涵蓋對各類公益機構團體的捐款,包含:文教公益、公益信託、文化資產、政府國防、政治獻金、賑災、對運動員和私立學校等捐贈款項,

其中政府國防、未特定運動員、未指定私立學校、文化資產捐贈可無上限扣抵稅,其餘有10%~50%的抵扣上限。

也有幾種情況是不能抵稅的,

例如有對價關係並非單純的捐贈性質(光明燈、安太歲、團體會費),或是不記名捐贈(香油錢、募捐箱的捐款)…。

申報捐款抵稅最重要的是先確認捐款對象,是否有合法登記,再來就是妥善保存捐款收據以及相關匯款明細作為捐款的證明。

在接下來的文章內容中,會有更詳細的說明。

個人及企業 捐款抵稅上限

捐款是一種 節稅方法,會根據捐贈對象不同,也有不同的抵扣限制,分為個人及企業捐款抵稅限制整理如下表。

個人捐款抵稅上限:20% – 無上限

| 捐款對象 | 個人綜所稅抵扣上限 |

|---|---|

| 公益慈善機關或團體/指定運動員/公益信託 | 20% |

| 政治獻金 | 20% (最高20萬/同一參選人最高10萬) |

| 指定私立學校 | 50% |

| 政府國防/未特定運動員/未指定私立學校/文化資產 | 無上限 |

資料整理:Mr.Market 市場先生

1. 公益慈善機關或團體/指定運動員/公益信託/政治獻金:綜所稅扣抵上限為20%

- 公益慈善機關或團體:教育、文化、公益、慈善機關或團體,以公益社團及財團形式依法成立(如扶輪社、獅子會、青商會)的捐贈

- 指定運動員:透過中央主管機關設置的專戶,對指定運動員的捐贈。(該特定運動員與捐贈者並無配偶或二親等內血親、姻親關係)

- 公益信託:依法成立、捐贈或加入符合規定的公益信託的財產。

- 政治獻金:對候選人或政黨的捐贈,每一申報戶以綜合所得總額 20%為限,最高200,000元,具選舉權的個人對同一擬參選人最高 100,000 元。

比方說有一個人綜合所得總額 (薪資+股票股利+利息+其他所得) 是200萬,那他進行政治獻金(上限20%),最多可以針對捐款,抵扣40萬元的稅金。

2. 指定私立學校:綜所稅扣抵上限為50%

- 指定私立學校:透過財團法人私立學校興學基金會,對指定私立學校的捐款。

3. 政府國防/未特定運動員/未指定私立學校/文化資產:綜所稅扣抵上限為無上限

- 政府國防:對政府、國防、勞軍的捐贈、行政法人的捐贈

- 文化資產:對文物、藝術品、古蹟、古物、標本、或設備捐贈

- 未特定運動員:透過中央主管機關設置的專戶,對未指定特定運動員的捐贈

- 未指定私立學校:透過財團法人私立學校興學基金會,對沒有指定的私立學校的捐款

企業捐款抵稅上限:10% – 無上限

| 捐款對象 | 企業營所稅抵扣金額上限 |

|---|---|

| 政治獻金 | 10% (最高50萬) |

| 公益信託/公益慈善機關或團體 | 10% |

| 文化資產 | 10% (最高1000萬) |

| 指定私立學校 | 25% |

| 政府國防/中小企業/未指定私立學校/災害救助 | 無上限 |

資料整理:Mr.Market 市場先生

1. 政治獻金/公益信託/文化資產:營所稅扣抵上限為10%

- 政治獻金:對政黨、政治團體及擬參選人的捐贈上限為10%且總額不得超過50萬元。

- 公益信託:依法成立、捐贈或加入符合規定的公益信託的財產,上限為10%。

- 公益慈善機關或團體:教育、文化、公益、慈善機關或團體,以公益社團及財團形式依法成立(如扶輪社、獅子會、青商會),捐贈上限為10%。

- 文化資產:依照文化創意產業發展法第26條的捐贈上限為10%或總額不超過新臺幣1,000萬元。

2. 指定私立學校:營所稅扣抵上限為25%

- 指定私立學校:透過財團法人私立學校興學基金會,對指定私立學校的捐款。

3. 政府國防/中小企業/未指定私立學校:營所稅扣抵上限為無上限

- 政府國防:對政府、國防、勞軍的捐贈、行政法人的捐贈

- 中小企業:對中小企業發展基金的捐贈

- 未指定私立學校:透過財團法人私立學校興學基金會,對沒有指定的私立學校的捐款

- 災害救助:對受災區重建及居民救助的捐贈

捐款抵稅要注意的地方

不是所有捐款都能夠抵稅,有以下幾個注意事項:

注意1:捐款對象需是合法登記機構

常見的捐贈對象有公益團體、文教基金會、慈善團體、寺廟、教會等,這些機關團體都必須經過政府核准立案,向主管機關完成登記,開出的收據才能當作抵稅證明。

很多捐款收據上會註明登記字號,也可以到財政部網站查詢營業登記,確認捐款對象 (寺廟、教會、基金會等) 是否有合法立案。

注意2:捐贈有對價關係或是不記名都不能抵稅

不是所有捐款都可以抵稅,如果款項有對價關係,並非單純的捐贈性質,是不能抵稅的。

例如:

機關團體的年會會費、入會費等,

或點光明燈、安太歲,

或香油錢、募捐箱的捐款,這種不記名捐贈也不在可抵稅的範圍內。

注意3:報稅時需附上捐贈收據正本

報稅列舉捐贈扣除額時,需要附上捐贈收據正本,無論是實體或網路捐贈,建議要把紙本或電子收據保存好,在報稅才能當作抵稅證明。

捐款後,最重要的就是妥善保存捐款收據,例如:捐款收據、物資收據等,通常收據上面都會包含捐款日期、金額、登記字號、捐款對象等重要資訊。

另外,也務必保存好匯款明細,例如:銀行轉帳記錄、信用卡交易明細,作為捐款的證明。

注意4:物資捐贈也是能抵稅

物資捐贈是能抵稅的,抵稅金額依照個人以非現金財產捐贈列報扣除金額之計算及認定標準,計算。

報稅時要提供以下文件,作為抵稅證明:

- 受贈單位的證明文件 (例如收據正本)

- 購入該財產的買賣契約書、付款證明文件

另外,如果你所捐贈的物資,來源是以繼承或受贈的非現金財產捐贈者,需要準備繼承或受贈該財產時的「遺產稅或贈與稅稅款繳清證明書」或「核定免稅證明書」。

注意5:今年捐款,明年5月報稅扣抵

今年的捐贈必須在隔年報稅時才能申報抵扣,

舉例來說,2024年花蓮震災的捐款,需等到2025年5月報稅時才能抵扣。

注意6:對政府的捐贈可全額抵扣,但需透過政府專戶專款捐贈

舉例來說,過去烏克蘭人道救援、土耳其地震等募捐,當時是透過專戶專款的方式捐贈 (例如衛福部賑災專戶),就屬於對政府捐贈,捐款費用可全額扣除、沒有上限。

但是透過其他管道捐款,並非專戶專款,就無法全額抵稅,必須列入所得總額,且會有抵扣上限 (個人綜合所得總額的20%,或企業營利所得總額的10%)。

捐款抵稅如何申報?

捐款抵稅會在每年5月申報綜所稅或是6月申報營所稅時,可以選用網路或臨櫃申報,這兩種方式都需要附上上一年度的捐款證明或收據正本。

在申報前,可以到財政部網站查詢營業登記,確認捐款對象 是否有合法立案。

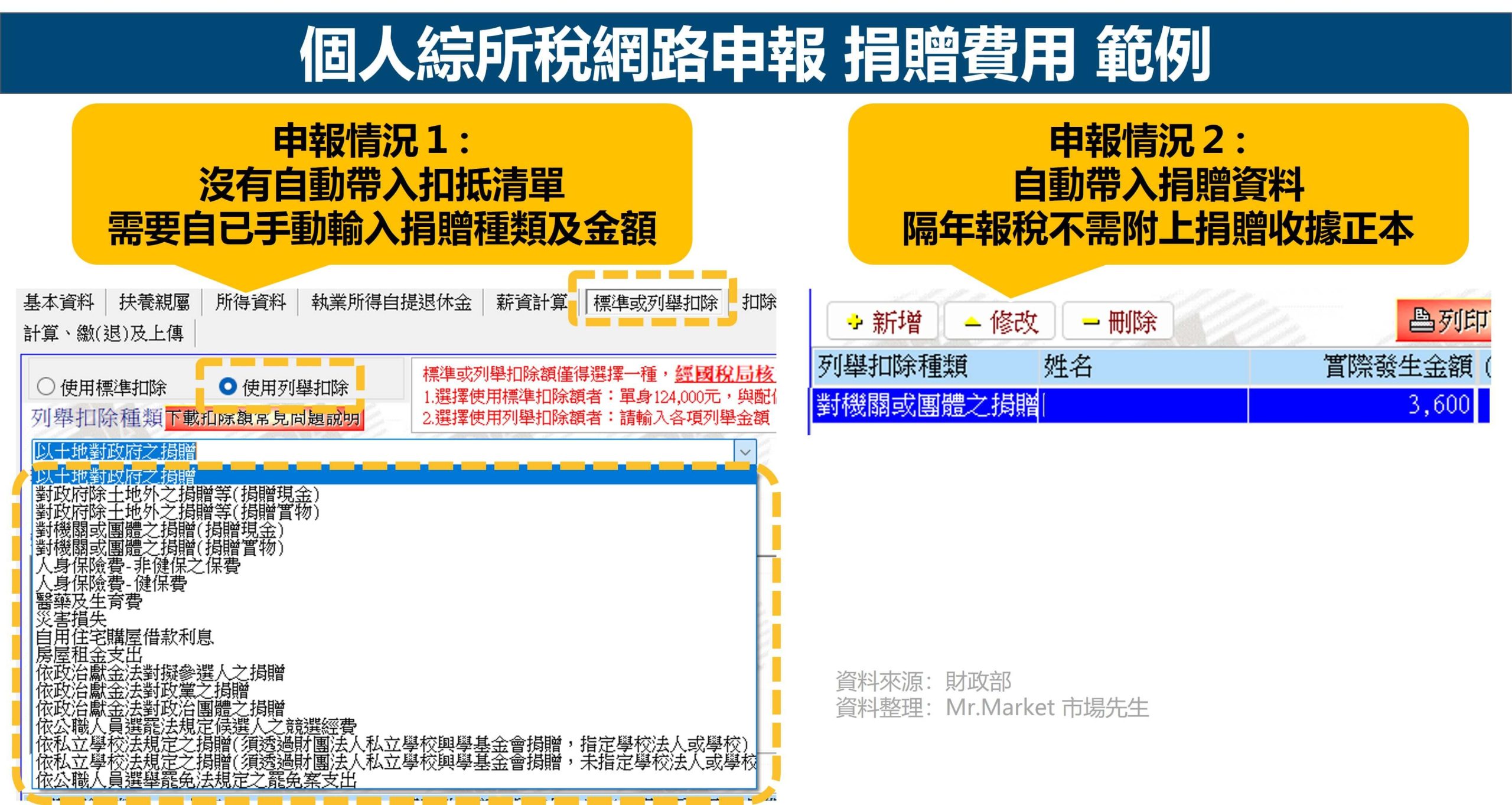

以下以個人綜所稅網路申報捐贈費用為範例,

步驟1:登入財政部稅務入口網站,選擇國人綜合所得稅申報,下載報稅系統並填寫相關資訊。

捐款抵稅是列舉扣除額,所以你會在 標準或列舉扣除額 頁籤中看到各種類捐贈項目,

現在很多捐贈單位或機構都有和政府合作,會把收據上傳到綜合所得稅扣除額單據電子化作業系統,可以直接在報稅系統上面查到捐款的扣除額資料,而且報稅系統會自動帶入捐贈資料,隔年報稅時就不需再附上捐贈收據正本。

如果不在自動帶入清單內,就需要自已手動輸入捐贈種類及金額。

以下是捐款申報示意圖:

步驟2:準備捐款收據、相關匯款明細,自己留存副本,將正本寄送至所屬國稅局

把要報稅的捐款收據及匯款證明正本,連同綜所稅申報文件一同寄送至所屬國稅局,就完成今年度的捐款抵稅申報。

捐款正本最晚要在報稅截止日前(一般都是5/31)寄送至所屬國稅局。

這邊提醒一下,需要自已留存捐款收據及匯款證明的複本,以免寄丟或是未來查稅時有依據。

在這篇文章中,聊到捐贈費用是規在列舉扣除額中,

下一篇,會詳細解釋 列舉扣除額 及 標準扣除額 有什麼不一樣

待續…

綜所稅常見問題

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

編輯:Jessica 主編:市場先生

一般留言