匯率如何影響基金績效?投資人該知道的匯差與匯損影響

在投資基金時,匯率會對投資成果造成影響,到底有哪些影響、影響多大、怎麼計算?

之前在基金的成本與費用文章中有提到,基金有申購、保管的成本,其中匯率也會造成成本或獲利,也可能造成最終報酬率不同。

這篇文章市場先生會整理投資基金時,應該如何評估「匯率」的影響。

以下先從基礎觀念談起。

本文市場先生會告訴你:

基本觀念:基金報酬受投資國家匯率影響

基金是一種透過專業人士幫一般投資人做決策的投資工具,如果還不熟悉,可閱讀文章:什麼是基金?

有許多基金的投資標的不是在台灣,而是在海外,例如投資美國、歐洲、中國,甚至投資全球。

在投資這些基金的過程時,勢必基金必須要把投資人的錢換成外幣才能買賣國外商品,

新台幣的投資報酬率,受到新台幣與投資標的該國貨幣匯率的影響。

舉例來說:

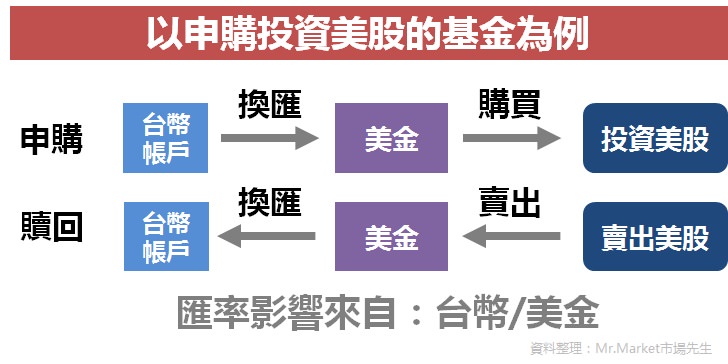

一檔投資美國股票的基金,買美股用的是美元,

我們手上則是新台幣,必須先換成美元,才能買進美國股票,

而贖回時,賣掉美股後拿到美元,必須換回台幣,

因此「投資美股的基金,報酬率受新台幣與美元匯率影響」。

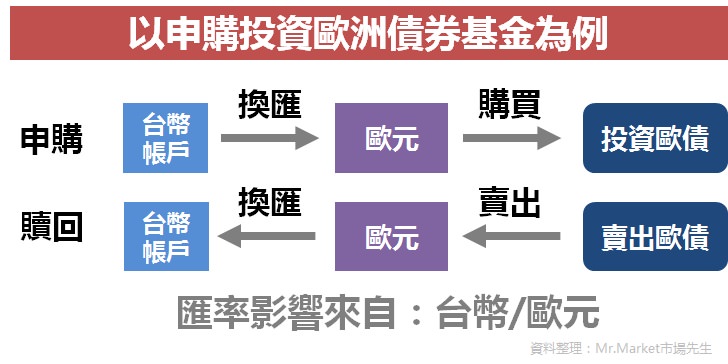

如果要買投資於歐洲的債券型基金,

- 買債券用的是歐元

- 手上新台幣要換成歐元

- 再去買歐元計價的債券

- 贖回時債券先換回歐元

- 再換回台幣。

因此「投資歐洲債券的基金,報酬率受新台幣與歐元匯率影響」。

匯率對基金投資造成的2種影響:匯差、買賣價差

當然,如果你都不用台幣投資,就把上面台幣換成你手上的幣別即可。

那匯率的影響,具體指的是什麼呢?

1. 匯差:

匯差就是換匯前後因為匯率不同而產生的價差。

例如投資時台幣美元匯率是1:30,兩年後贖回基金時變成1:32,

匯率換回來的時候會看出影響有多大,匯差影響有可能是獲利,也有可能是虧損。

以下是統計一些常見幣別近年的最高點與最低點上下最大波動幅度,

未來不一定一樣,但可以做為參考。

| 匯率波動 – 高低幅度(略估) | ||

| 幣別 | 1年 | 3年 |

| 台幣/美元 | 4.0% | 10.7% |

| 台幣/歐元 | 5.0% | 12.4% |

| 台幣/澳幣 | 8.1% | 15.1% |

| 台幣/人民幣 | 5.0% | 8.6% |

| 台幣/南非幣 | 14.8% | 26.0% |

| 資料整理:Mr.Market市場先生 | ||

匯差計算案例:

例如申購1萬美金的投資美股基金,申購時匯率是1:30,代表花了30萬元台幣申購。

贖回時,假設投資部分沒賺沒賠,但贖回的匯率變成1:32(台幣貶值、美元升值),1萬美金贖回後變成32萬台幣。

2. 買賣價差:

買賣價差,就是外幣買入價與賣出價的差值,

例如當下銀行提供美金的即期匯率是「買入價31.34 賣出價31.44」,

代表銀行賣你外幣會貴一點點,你賣外幣給銀行則會低一點點,可以當成銀行收的的手續費。

這是無法避免的成本,每次換匯一來一回都會有損失,

無論透過銀行或基金平台申購基金,都會有這個買賣價差的費用,

低的如美金大約0.3%,高的如南非幣大約3~4%,代表一換匯時,就要先承受這些損失。

可閱讀:什麼是銀行換匯買賣價的「匯差」?

| 台幣兌換幣別 | 買入價 | 賣出價 | 價差% |

| 美金 | 31.2 | 31.3 | 0.32% |

| 歐元 | 34.31 | 34.71 | 1.16% |

| 英鎊 | 38.26 | 38.68 | 1.09% |

| 澳幣 | 21.22 | 21.45 | 1.08% |

| 人民幣 | 4.36 | 4.41 | 1.14% |

| 紐元 | 19.9 | 20.1 | 1.00% |

| 南非幣 | 2.06 | 2.14 | 3.81% |

| 資料整理:Mr.Market市場先生 | |||

注意:某些新興國家貨幣,買賣價差的成本很高。

例如南非幣,一買一賣間的價差可能高達3%~4%,

以寫文章時台灣銀行公告價為例,買入價2.06,賣出價2.14 ,

中間價差比率高達3.8%,意思是如果你拿100萬台幣換成南非幣再換回台幣,會剩下96.2萬。

(實際數字請以最新公告為準)

而只要是因為外幣轉換造成的損失,都通稱為「匯損」。

市場先生提示:要去看哪家銀行的公告匯率當計算基準?

如果你是從銀行去申購基金,那就以各銀行的匯率牌價為基準計算。

不過由於銀行申購費用通常較高,一般推薦是從基金平台申購基金會比銀行更省手續費。

國內基金平台的匯率則是都以華南銀行的匯率牌價,以下午三點後單一結匯價格計算。

可閱讀:基金平台開戶優惠推薦

如何減少匯差、買賣價差對基金投資影響?

只要是投資海外,匯率問題本來就無法避免,但還是有些方法可以盡可能減少影響。

1. 開立外幣帳戶,用外幣帳戶中的外幣買賣基金

開外幣帳戶不能完全避免匯差影響,

不用時時刻刻盯著它的匯率,因為你本來就要長期持有它,

事實上,持有多國的貨幣,某種程度也是在分散自己的風險。

額外的好處是可以減少中間換匯的摩擦成本,可以省下一點換匯價差。

以目前台幣兌換美金的買賣價差來說,買入價與賣出價價差0.32%,

如果投資300萬的情況,減少一次換匯過程,就等於省下9600元。

另外投資前,用自己換好的外幣去扣款,通常匯率會比較優,

每間銀行線上換匯時也會有一些不同的優惠,

有機會比直接扣台幣轉成外幣來的划算一些。

2. 長期持有特定外幣減少風險與換匯成本

長期持有某些貨幣,你就可以忽略這些貨幣的匯率問題,

因為過程中你並不會換回來,拉長時間後如果投資報酬相對累積較高時,匯率影響總報酬的比例也比較小。

長期時有的前提是,

它是主要強勢貨幣(例如美元)或你會去用它(例如持有日圓,並且也會去日本做消費),以及這個貨幣不會長期一直貶值。

如果你選擇的外幣,有長期一直貶值的特性(許多較落後的國家政治不穩),

那也只是減少換匯成本,依然無法減少風險。

快速總結:

1. 投資基金時,你的貨幣(台幣)及投資當地國貨幣之間的匯率,會對投資成果產生影響

2. 匯率影響來自匯差,也就是申購時與贖回時,匯率不同產生,可能多賺,也可能多賠

3. 對長期持有某種外幣的人,比較不用考慮換匯前後匯差的變化(沒有匯率風險)

4. 長期持有外幣,並且用外幣帳戶扣款做海外投資,可以減少換匯時的摩擦成本

到這裡,

你對基金投資國外的匯率計算流程,已經有個基礎概念了。

但因為基金種類很多,常常有讀者詢問市場先生關於一些看起來比較複雜的基金與匯率之間的影響,

例如一檔投資美國的基金,

你會看到它有好幾檔名稱後面有歐元計價、澳幣計價、南非幣避險

這些基金要計算匯率的方式有什麼不一樣嗎?

接下來下一篇談談不同「計價幣別」與「避險級別」的差異。

待續…

下一篇:基金「計價幣別」與「避險級別」對基金績效會有什麼影響?

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

額外分享幾篇基金文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言