基金ETF投資績效實測比較:定期定額 vs 定期定值 vs 定期定股

買過基金或ETF的人都聽過「定期定額」的概念,以前市場先生也分享過關於定期定額的教學文章。

如果還不懂可先閱讀:什麼是定期定額投資?

但是你聽過什麼是「定期定值」、「定期定股」的投資方式嗎?

這些投資方法,都是過去人們為了對定期定額做出調整改善,因此發明的方式。

這篇文章市場先生帶你快速了解三者的差異,並且直接實測績效給你看,

包含以下幾個部分:

- 什麼是定期定額?實測0050績效如何?

- 什麼是定期定值?實測0050績效如何?

- 什麼是定期定股?實測0050績效如何?

- 定期定額、定期定值、定期定股 報酬率比較

什麼是定期定額?實測0050績效如何?

定義:每隔一段時間定期投入固定的金額。

例子:小明固定在每個月1號時扣款3000元台幣購買台股0050。

優點:買在平均成本不會買在高點、簡單且具有投資紀律、現金流固定好掌握。

缺點:若是長期牛市,會導致買入的單位數愈來愈少,若長期熊市,還是會虧錢。

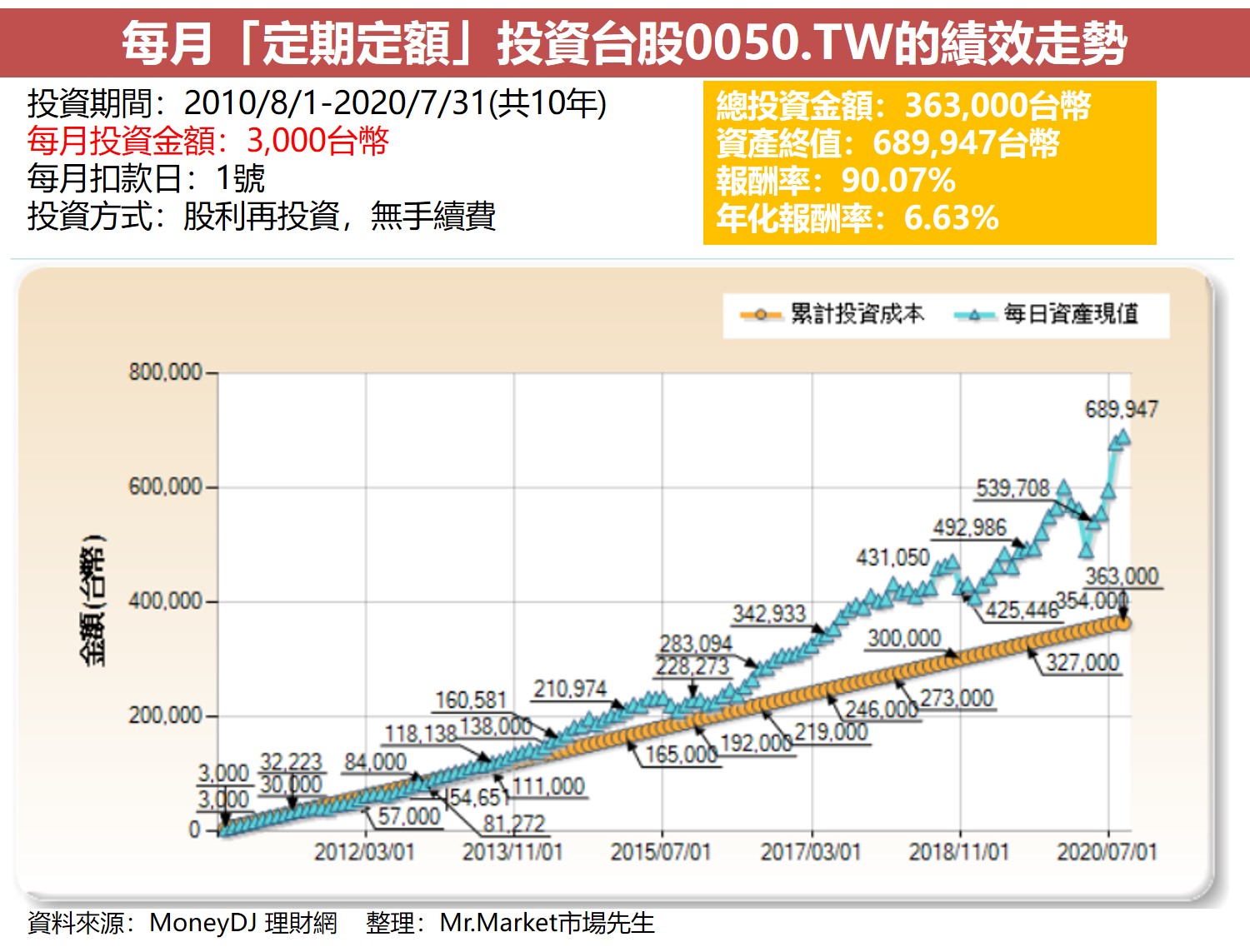

績效實測:每月固定投資3000元台幣買0050,10年下來年化報酬率為6.63%(如下圖)

什麼是定期定值?實測0050績效如何?

定義:每隔一段時間的定期增加固定資產額度,讓資產增加固定價值,因此稱為「定值」,會在市場下跌時購入,上漲時賣出以調整額度。

例子:小明購入台股0050,設定每月資產增加額度3,000台幣,每月1日扣款。

優點:能夠用最低的成本購入,報酬率最高。

缺點:因為限制了每期資產增加的額度,如果超漲就會賣掉,會限制總投資金額,導致總獲利不一定較佳。投入的現金流較不固定,且投資心態需要較堅強。換句話說,算出來的報酬率,是沒有考慮總資產(含現金)的報酬率,會過於樂觀。

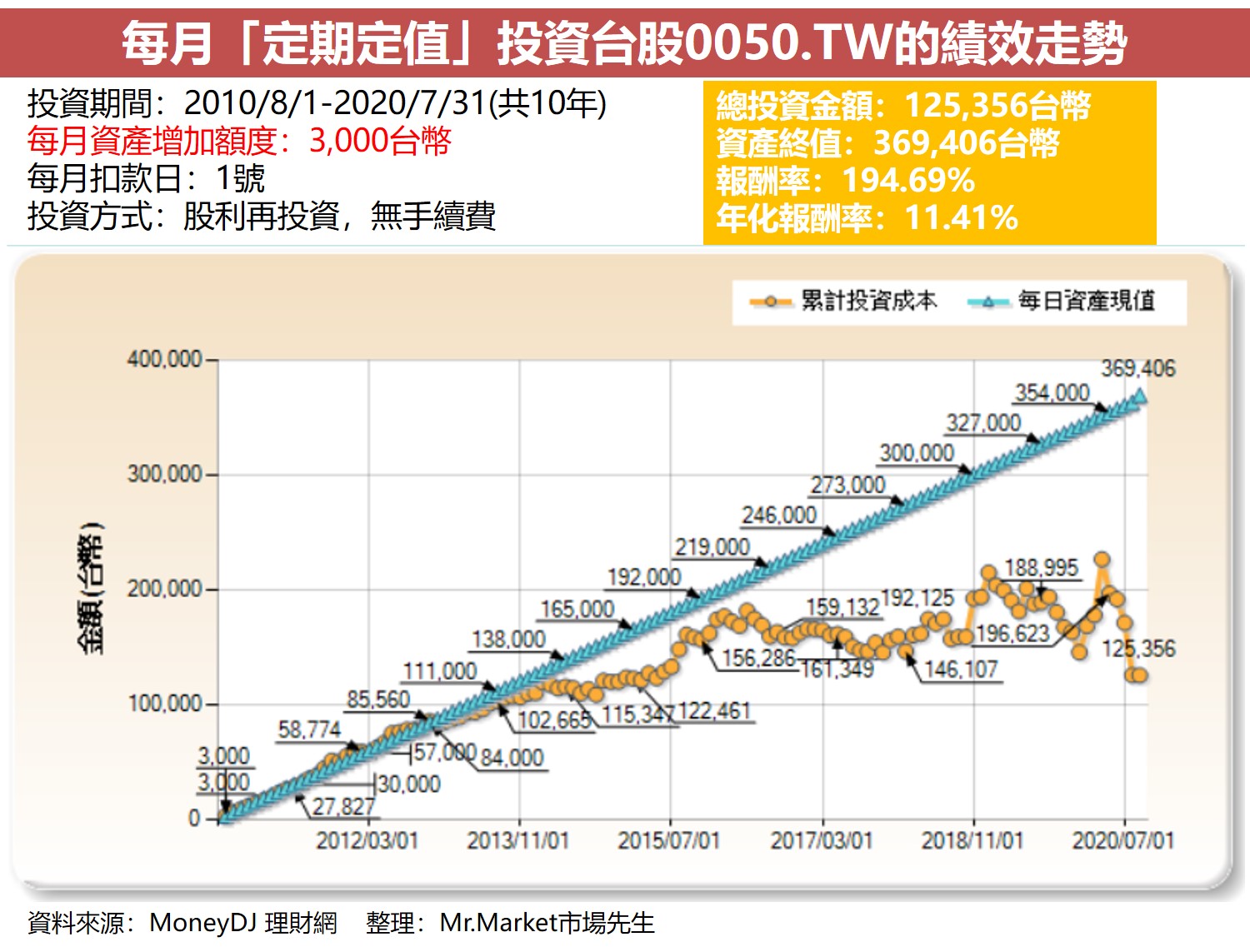

績效實測:設定每月資產增加3,000台幣買0050,10年下來年化報酬率為11.41%(如下圖)

可閱讀:定期定值是什麼?

什麼是定期定股?實測0050績效如何?

定義:每隔一段時間定期購入固定份額的股數,定期定股又叫「定期定投」或「定期定份」。

例子:小明每月購入台股0050,數量30股(買零股),每月1日扣款。

優點:買在平均成本不會買在高點、簡單且具有投資紀律。

缺點:上漲時投入金額較高,下跌時投入金額較低,現金流不固定。

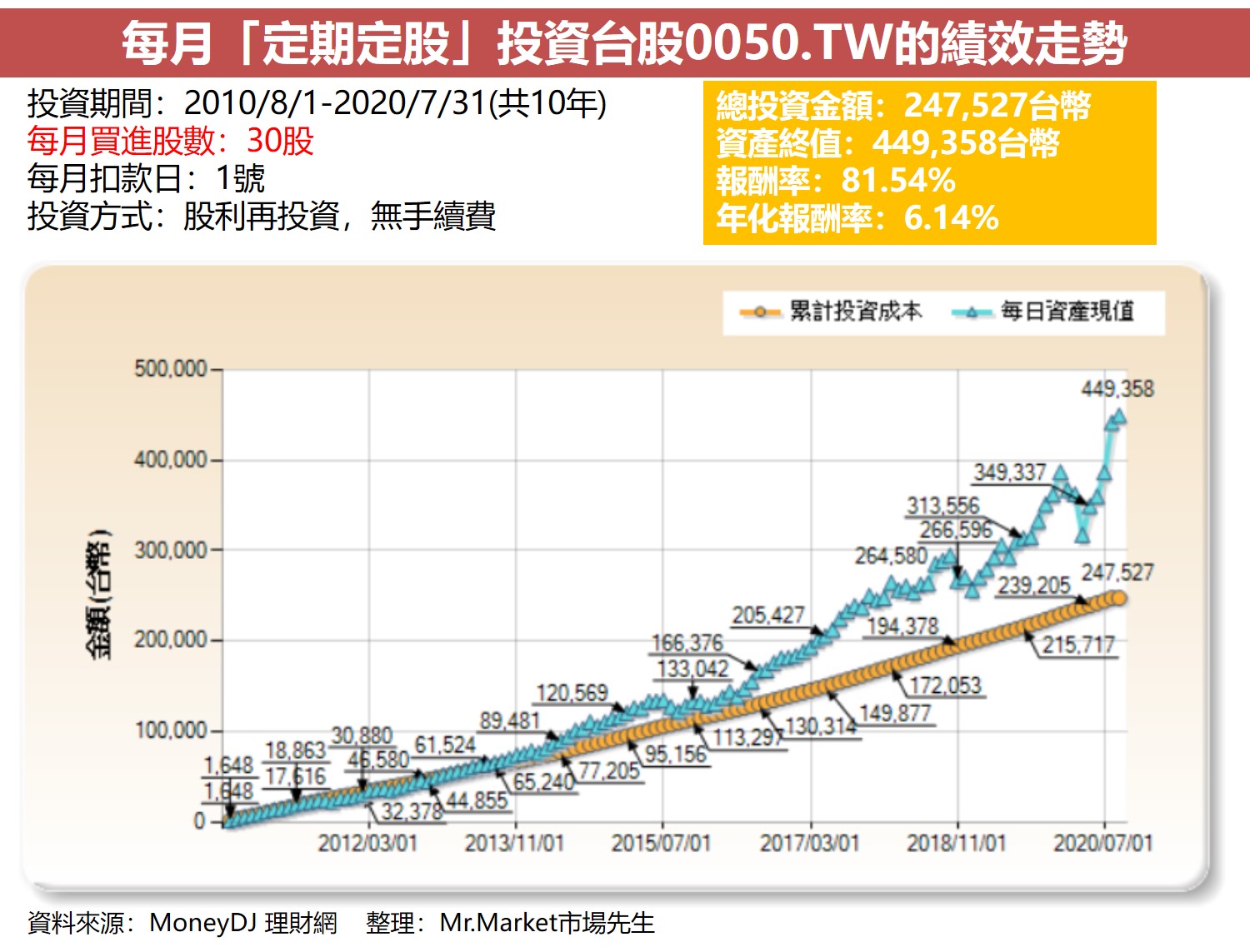

績效實測:設定每月買入0050,股數30股,10年下來年化報酬率為6.14%(如下圖)

定期定額、定期定值、定期定股 報酬率比較

由上面三種方式比較,10年下來「定期定值」的年化報酬率最佳,

但是投入金額最低,總獲利不如「定期定額」。

定期定額、定期定值、定期定股 報酬率比較:

定期定額、定期定值、定期定股 報酬率比較(牛市) |

|||

|

投資期間:2010/8-2020/7

|

0050年化報酬率 | ||

| 定期定額 | 定期定值 | 定期定股 | |

| 總投資金額(A) | 363,000 | 125,356 | 247,527 |

| 資產終值(B) | 689,947 | 369,406 | 449,358 |

| 總獲利金額(B-A) | 326,947 | 244,050 | 201,831 |

| 總報酬率(B-A)/(A) | 90.07% | 194.69% | 81.54% |

| 年化報酬率 | 6.63% | 11.41% | 6.14% |

| 整理:Mr.Market市場先生 | |||

由於上表統計期間2010/08~2020/08剛好是長期牛市,

相信大家也好奇如果經歷持續下跌或大幅度的波動,那麼各自的表現又是如何呢?

以下用這3種投資方式回測2008年金融海嘯、

2019/08~2020/07經歷新冠肺炎大幅震盪後,購買台股0050投資績效。

定期定額、定期定值、定期定股 報酬率比較(熊市) |

|||

|

回測區間

|

0050年化報酬率 | ||

| 定期定額 | 定期定值 | 定期定股 | |

| 2010/8/1-2020/7/31 長期績效(十年) |

6.63% | 11.41% | 6.14% |

| 2008/1/1-2008/12/31 金融海嘯大幅下跌(一年) |

-34.68% | -28.80% | -37.75% |

| 2019/8/1-2020/7/31 新冠肺炎大跌又大漲(一年) |

21.26% | 26.08% | 20.59% |

| 整理:Mr.Market市場先生 | |||

以上3種情況回測的結果:

「定期定值」不管在牛市或熊市的年化報酬率表現均較佳,而「定期定股」較差。

若對ETF用上面三種方式計算報酬率有興趣,可以善用MoneyDJ網站上的試算工具

報酬率計算陷阱

乍看之下定期定值比較好,但實際上並非如此。這種報酬率計算只算到已投入的資金,卻沒有考慮到剩餘現金沒有報酬,或者現金可能不足的狀況。

這也是為什麼算下來,報酬率看似定期定值最高,但總報酬金額它卻相對比較低的原因。

市場先生提示:定期投資的意義在於「紀律」,而不是在追求報酬率

因此「定期」兩個字是最重要的,至於是否定額、定值、定股,甚至不定額,我覺得都是其次的考量。

由於這種方法本來就沒有考慮到個人的現金流 (例如你每月有5萬可以動用,但你只定期5千,剩下4萬5呢?),因此計算報酬時都只是「試算」,用固定的數字,方便我們評估而以。你可以實際執行看看,看加上現金,現實狀況是否有機會跟理論試算一樣,你會發現理論就只是理論。

我認為定期投資最大的價值是「定期」,關鍵是無論市場漲跌,你都能保持紀律投入,等同分散投資在不同時間點,投資於市場平均成本,如此一來就不用擔心是否買貴買便宜的問題。反而過於追求報酬,實際上不一定對真實成果有幫助。

快速重點整理:定期定額、定期定值、定期定股是什麼?

- 三者比較後發現,「定期定額」及「定期定股」較為簡單,不須花太多時間管理。定期定值計算複雜,管理較難,一般人不好操作。

- 「定期定額」較符合一般人的現金流規劃,「定期定值」及「定期定股」則現金流不固定。

- 以台股0050投資報酬率回測的結果,「定期定值」不管在牛市或熊市的報酬率表現均較佳,但是投資總金額最少,總獲利並非最高。

- 「定期定值」在理論上來說是較理想的方式,但放到實際面來看,有其實施的困難度。一來大多數基金投資的平台並沒有提供「定期定值」的設定,代表投資人需自行定期計算其資產價值,調整投資組合;二來「定期定值」並不符合一般人的現金流規劃,因為無法預期市場變化,需預備一定的資金準備投入,但閒置的資金也有其機會成本,「定期定值」會忽略手上現金報酬率的問題,所以可以看到它雖然報酬率較高,但因投入金額較少,總獲利不一定高。

- 如果市場大跌時但手邊現金不足,就無法達到「定期定值」預期的效果,因此執行上較為困難。

市場先生總結:定期投資,需要與個人現金流一致,無法執行的方法沒有意義

大多數人每月現金流都是一致的,這個月有3萬元餘額,下個月通常也差不多。因此定期定額通常是比較符合一般人現金流狀況。

這三種計算方式中,假定定期定額是資金全數投入(例如每月可投資餘額3萬元,3萬元全部定期投入),但到了定期定值、定期定股,很可能就無法全額投入,或者會有現金不足的狀況。

例如你原本預計有3萬元可投資,但定期定值可能會要你這個月不買、反賣出,現金餘額變的更多了。或者你原本預計每月固定買一定的股數,但因為股價上漲所以現在需要5萬的現金才能買到你要的股數,可是你卻只有3萬元現金。這樣一來你就無法照計畫進行下去。

定期定值和定期定投,都是相對理想化的計算,沒有考慮到現金充足與剩餘。市場先生認為,對大多數人來說,其實定期定額就夠了。

下一篇可閱讀:

本文為資訊整理與觀念教學分享,內文提到標的均無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

專欄作者:牟均俞 主編:市場先生額外分享幾篇ETF文章:

5. 我的投資書單分享

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言