野村台灣高股息基金(本基金配息來源可能為本金)*特色介紹:歷史報酬與回檔風險分析/長期投資結果試算

高股息共同基金是經理人從高殖利率的標的中,經過研究分析,主動判斷挑選持股。

不同的經理人會採取不同的投資策略,所以不同的高股息基金,成分股及表現會有些差異。

這篇文章市場先生以野村台灣高股息基金(本基金配息來源可能為本金)*為例,介紹該基金的主要特性與投資策略,也幫大家用歷史數據試算,假如長期定期定額投資的報酬與風險特性。

【本文為野村投信與市場先生的合作邀稿,文中會以野村投信–野村台灣高股息基金(本基金配息來源可能為本金)*為教學範例,本文非分析意見及推介建議,投資必定有風險,投資前務必詳閱公開說明書,並自行研究分析判斷。】

野村台灣高股息基金(本基金配息來源可能為本金)*特色

投資標的中60%的平均股息殖利率達到市場平均股息殖利率1.5 倍以上,其餘部位則由經理團隊依市況,靈活投資於具備產業護城河優勢或股價具備上檔空間之成長潛力股。因此選股理念即是「高股息搭配成長性」,以期兩者機會兼具。

野村台灣高股息基金(本基金配息來源可能為本金)*將1.5倍大盤平均股息殖利率的股票定義為高股息股票,並具體規定投資組合中的高股息股票比例不得低於60%,從這些母體範圍中進一步研究分析選股,作為納入投資組合的依據。

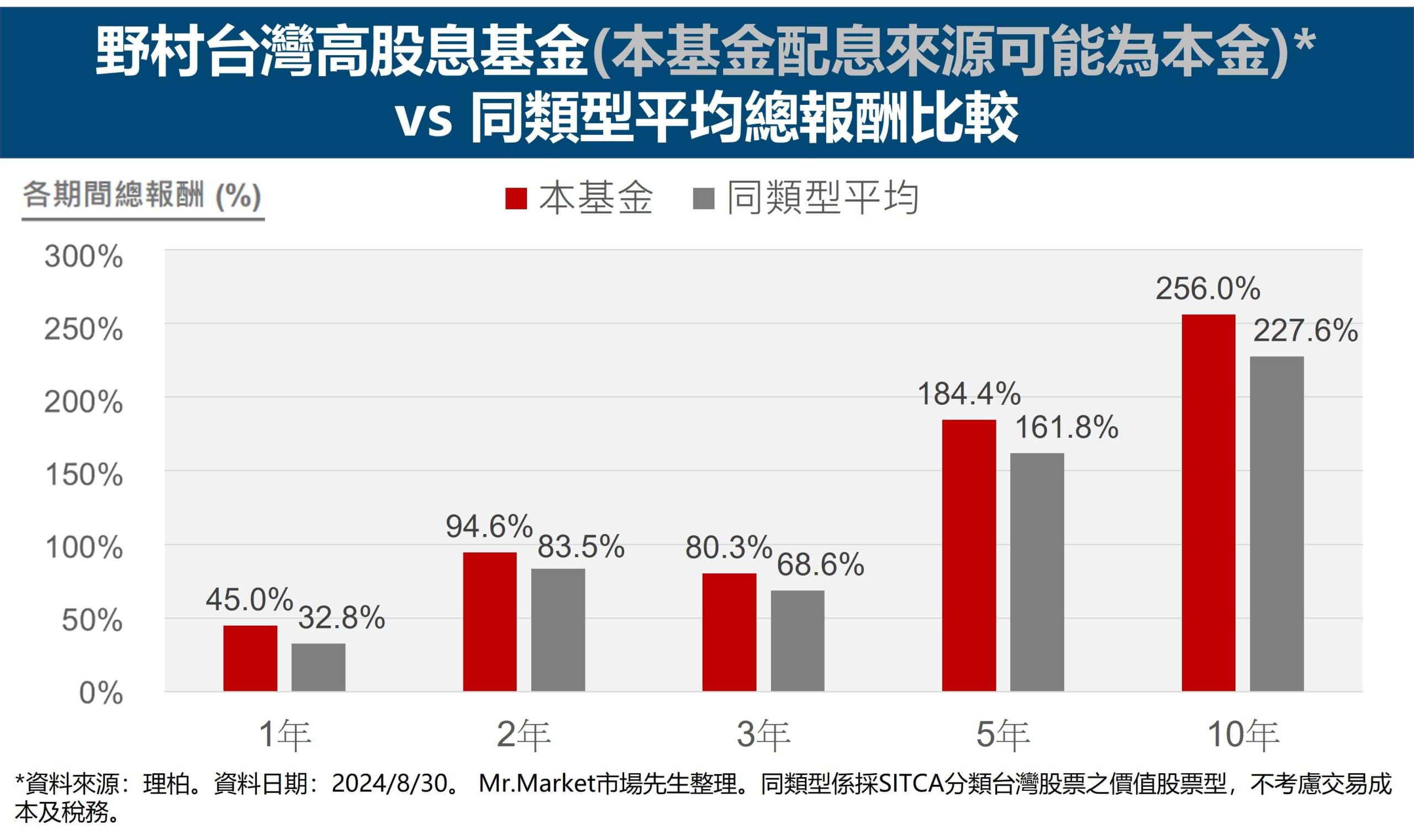

野村台灣高股息基金(本基金配息來源可能為本金)*與同類型基金長期平均績效表現比較,可以參考下圖。

野村台灣高股息基金(本基金配息來源可能為本金)*基本資料與歷史回檔風險

- 基金名稱:野村台灣高股息基金(本基金配息來源可能為本金)*

- SITCA分類:股票型/投資國內/價值型

- 成立年間:2005/3/18

- 基金規模:29.75億新台幣(截至2024/8/30)

- 投信公司:野村投信

- 投資地區:台灣

- 基金級別:累積型(不配息);月配型(將於民國113年12月2日起開始銷售)

- 現任經理人:姜柏全(2023/02/09~至今)

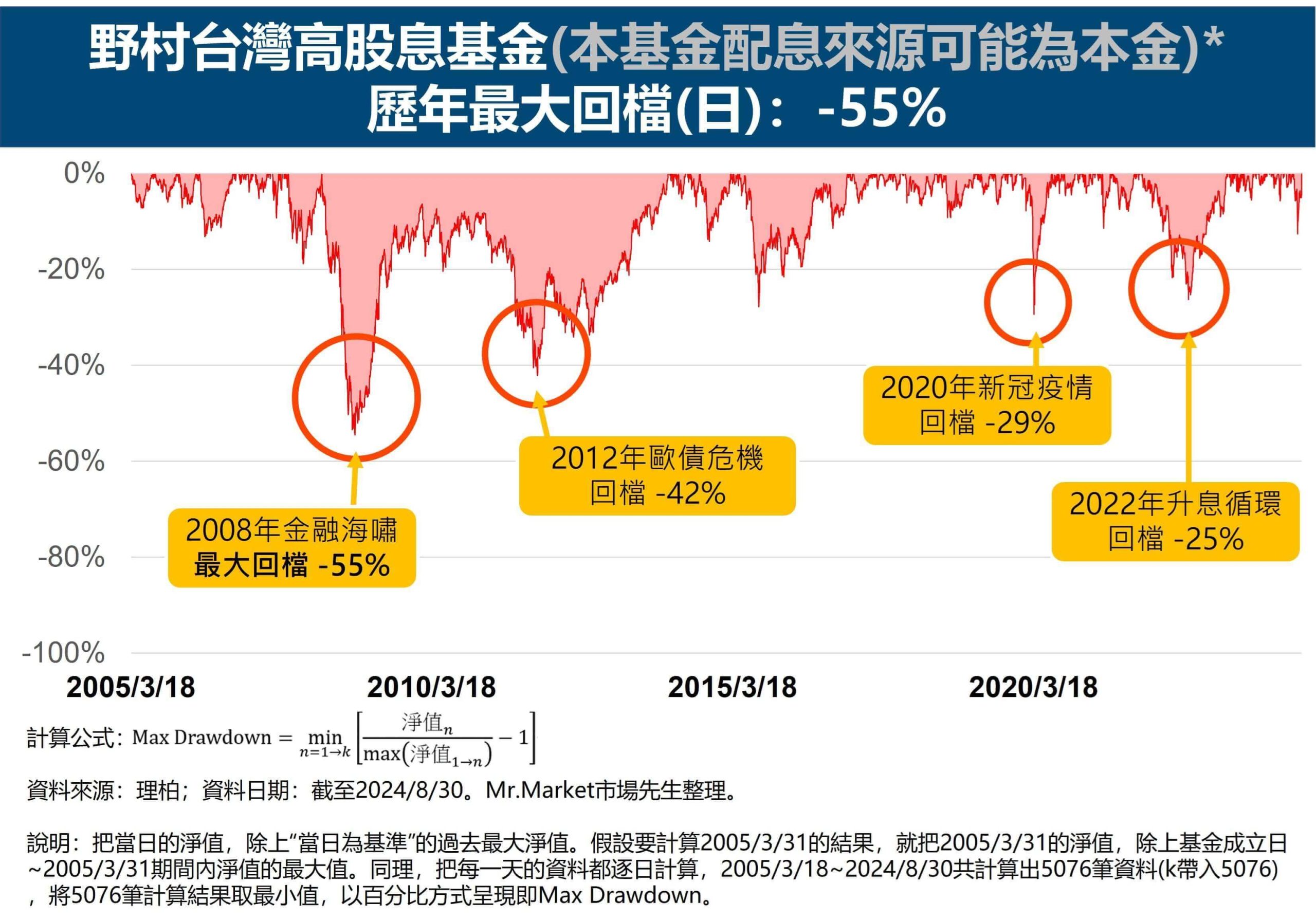

野村台灣高股息基金(本基金配息來源可能為本金)*從成立起至今(2024/8/30)的長期淨值走勢圖如下。

野村台灣高股息基金(本基金配息來源可能為本金)*成立近20年,已經歷多次景氣循環,算是具備足夠長的數值資訊以評估投資風險。

歷史期間內發生過的最大回檔在2008年金融海嘯的時候,一度產生-55%的回檔,其他包括例如2012歐債危機、2018年中美貿易戰、2020年新冠疫情與2022年升息循環等,分別發生過-25% ~ -42%不等的回檔。

下圖則是歷年回檔圖:

野村台灣高股息基金(本基金配息來源可能為本金)*試算:定期定額1萬元/月

下表是該基金從成立開始,長期定期定額1萬/月至今的試算結果:

| 定期定額試算成果項目 | 試算結果 |

|---|---|

| 每月投資金額 | $10,000 |

| 投入總金額 | $2,330,000 |

| 期末持有權益單位數 | 131,306 |

| 期末投資部位總價值 | $9,381,851 |

| 定期定額期間最大回檔(MDD) | -55% |

上述設定為從基金成立日(2005/3/18)開始,每月月初6號投入1萬元扣款(遇假日則順延),長期定期定額投資至今(2024/8/30),總共投入約233萬元(共233個月),如果投資期間都不曾賣出部位,期末可以累積約938萬元。

對採用定期定額投資法的人來說,累積報酬的過程中,實際感受的最大回檔會略小於基金淨值走勢的最大回檔。正可證明定期定額投資法的特點之一,就是讓人有紀律的在各期間持續買進,最終持有成本會接近基金淨值的長期平均值。

市場先生也幫大家整理幾種不同扣款額度的試算結果,想要增減扣款額度的人可以參考。

例如同樣從基金成立開始定期定額長期投資,改成每月扣款1萬5千元至今,投入金額就變成349萬元,期末累積總額則是1,407萬元。

| 定期定額扣款額度 (每月) | 19年累積投入金額 | 投資19年試算結果 (累積總額) |

|---|---|---|

| $3,000 | $699,000 | $2,814,555 |

| $5,000 | $1,165,000 | $4,690,926 |

| $10,000 | $2,330,000 | $9,381,851 |

| $15,000 | $3,495,000 | $14,072,777 |

| $20,000 | $4,660,000 | $18,763,702 |

投資過程中的注意事項

高股息基金仍具有一定程度的波動性,投資時可思考資產配置

高股息共同基金本質上仍是股票型基金,股票在各式資產類別中算是波動性較大的一種,因此具有一定程度的波動性。

試算案例中也曾發生過-55%的回檔。

如果投資人覺得波動性太大,心理上難以承受,可以考慮透過不同的資產配置來分散波動風險。

舉例來說,以經典的股:債 = 60:40配置的概念,以60%的股票部位,搭配40%的投資等級債,混搭配置不同風險屬性的資產,就能有效控制整體投資組合的風險。

累積型雖然不配息,有現金流需求可以小額出售單位數

如果投資人自身需要現金流,定期小額賣出部分單位數的基金來提領現金流也是一種選擇,不一定要仰賴基金配息。

投資人可能面臨的難點是:股價每天上上下下,波動性高,什麼時候賣出適合?

最簡單作法是定期執行賣出,而且執行頻率不該太密集,例如固定每年年底執行一次賣出部分單位數。

至於要提領的比率則因人而異,如果希望有較大的機會永續提領,可以參考4%法則,或是每年只提領小於年度淨值增長的金額。

定期定額投資法,任意停止扣款可能導致錯過重要行情

定期定額投資法是一種長期投資過程,如果任意中斷,萬一錯過某些重要走勢,長期投資績效就會打折扣。

從試算案例中可以發現,大部分的報酬是在近幾年多頭時期發生的,如果投資人在早年下跌階段就停止扣款,或是忍不住提前贖回,很可能錯過後續多頭時的行情。

市場先生提醒:過去績效不等於未來績效。

因為過去的表現不代表未來也會發生,回測只是提供一個輪廓,幫助我們評估長期投資可能的風險。

投資人如果想要進一步降低投資過程的波動性,讓心裡比較容易接受,可以拉長定期定額的投資時間,以及適度的資產配置。

總結:喜歡高股息特性的人可評估,但要注意波動風險

野村台灣高股息基金(本基金配息來源可能為本金)*是一檔以「高股息為主,成長股為輔」的股票型基金,當中6成以上持股需符合高股息定義,4成以下則聚焦成長股,高股息股的定義為「大盤平均股息股利率1.5倍以上」。

透過這樣的策略,基金在獲得息收的同時,也能掌握優質成長股資本利得的機會,是具備強大研究能力的台股團隊才能做到的策略。

但要提醒的是,野村台灣高股息基金(本基金配息來源可能為本金)*實際上仍是一檔股票型基金,因此具有一定程度的波動性,從試算案中可以發現,在2008年也曾出現-55%的回檔,與台股大盤的歷史回檔幅度差不多。

如果投資人無法承擔較大的波動性,也可以減少配置比例,調整資產配置的方法來應對。

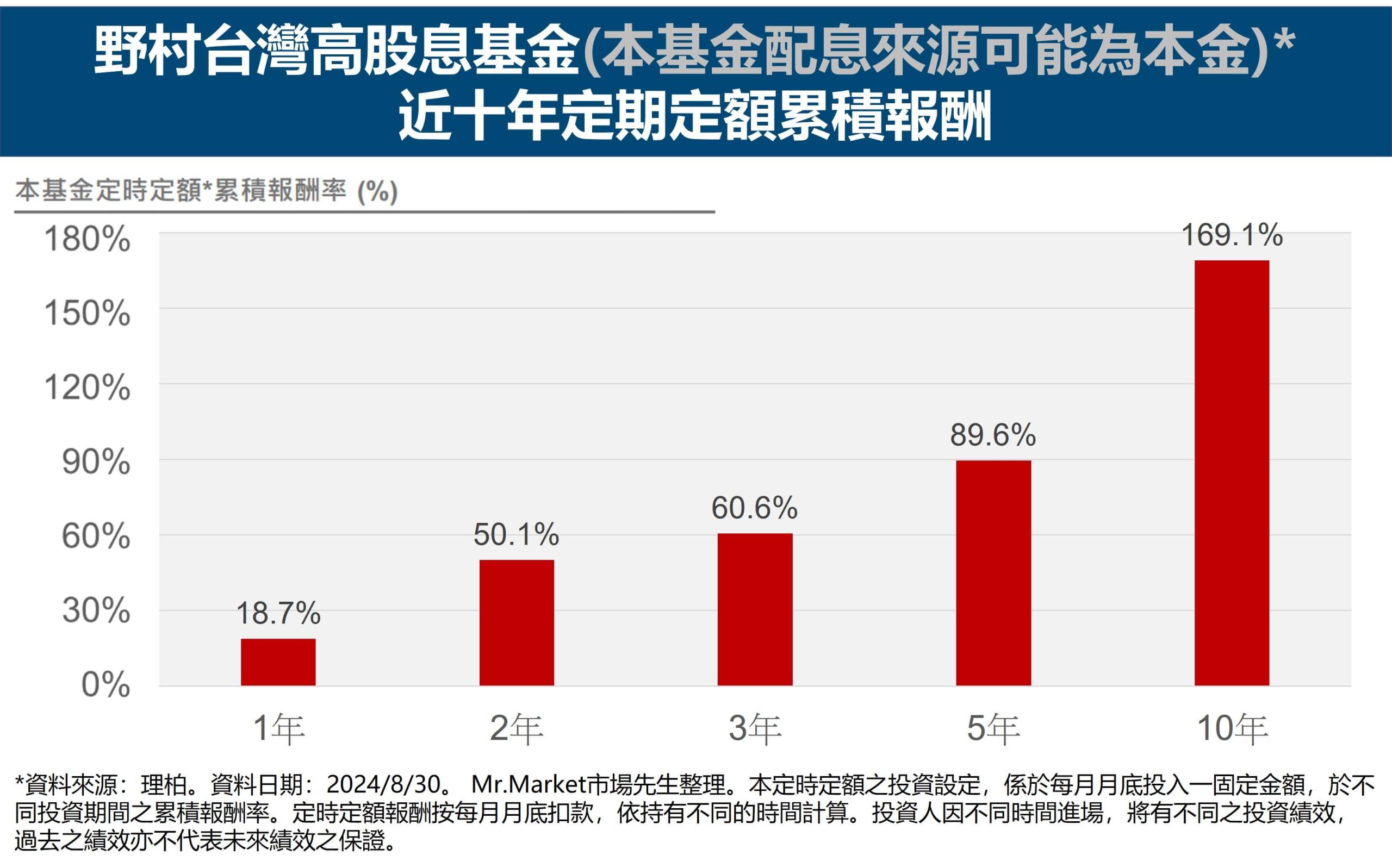

補充資訊:野村台灣高股息基金(本基金配息來源可能為本金)*不同期間定期定額累積報酬

野村台灣高股息基金(本基金配息來源可能為本金)*成立於2005/3/18,至今(2024/8/30)超過19年,近十年內,不同期間的定期定額累積報酬可參考下圖。

野村台灣高股息基金(本基金配息來源可能為本金)*的歷史夠長,經歷過很多次景氣循環,有充足的歷史數據可參考,讓投資人可以在投資前謹慎評估風險。

野村投信是一間十分注重基金長期績效表現與經理人團隊穩定性的投信公司,除了野村台灣高股息基金(本基金配息來源可能為本金)*,也發行過其它時間長、受投資人喜愛的共同基金,例如野村優質基金、野村高科技基金,市場先生也分享過試算與特性分析。

市場先生還幫大家邀請到野村投信研究團隊接受專訪,以台股基金、台股科技基金為主題,從業內人士觀點分享基金評估細節,給讀者更客觀的資訊,有興趣的人可以自行研究看看。

【本文為資訊整理與觀念教學分享,非分析意見及推介建議,投資必定有風險,投資前務必自行研究分析判斷。】

*本基金之月配類型受益權單位將於民國113年12月2日起開始銷售。

【本文由野村投信邀稿合作刊登】

野村證券投資信託股份有限公司 110615台北市信義路五段7號30樓(台北101大樓) I 客服專線:(02) 8758-1568 I 野村投資理財網:www.nomurafunds.com.tw。

本公司基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭,台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書。【野村投信獨立經營管理】AMK01-240900068

一般留言